Você também pode gostar

- MZ Regulamento Do Desembaraco AduaneiroDocumento45 páginasMZ Regulamento Do Desembaraco AduaneiroDavid Ba Ka MatosseAinda não há avaliações

- Fraude no Comércio Exterior: A interposição fraudulenta de terceirosNo EverandFraude no Comércio Exterior: A interposição fraudulenta de terceirosAinda não há avaliações

- Proposta Do Código AduaneiroDocumento84 páginasProposta Do Código AduaneiroOlívio De AlmeidaAinda não há avaliações

- A Imunidade Do Icms Na Operação De ExportaçãoNo EverandA Imunidade Do Icms Na Operação De ExportaçãoAinda não há avaliações

- Código Aduaneiro Do MERCOSULDocumento46 páginasCódigo Aduaneiro Do MERCOSULRosicleide SilvaAinda não há avaliações

- Importação E Exportação: Tudo Sobre Importação E Exportação De ProdutosNo EverandImportação E Exportação: Tudo Sobre Importação E Exportação De ProdutosAinda não há avaliações

- Transporte AduaneiroDocumento6 páginasTransporte AduaneiroGuilherme Silva TavaresAinda não há avaliações

- AduaneiroDocumento6 páginasAduaneiroEngineer SoluçõesAinda não há avaliações

- Legislação Aduaneira - Aula 4Documento36 páginasLegislação Aduaneira - Aula 4isaac cunhaAinda não há avaliações

- Diploma Ministerial Nº 206 - 98 de 25 de NovembroDocumento48 páginasDiploma Ministerial Nº 206 - 98 de 25 de NovembroBonifacio Ricardo MonizAinda não há avaliações

- Trabalho em Grupo Regime de Transito 1Documento10 páginasTrabalho em Grupo Regime de Transito 1Ellvena BHDAinda não há avaliações

- 203 Exportacao TemporariaDocumento8 páginas203 Exportacao Temporariagerson765Ainda não há avaliações

- Despacho Aduaneiro de ExportaçãoDocumento6 páginasDespacho Aduaneiro de ExportaçãoStephanieAinda não há avaliações

- Resumo Legislação AduaneiraDocumento38 páginasResumo Legislação AduaneiraMarecháAinda não há avaliações

- O Processo, Intervenientes e Instrumentos Utilizados Nas Importações e Nas ExportaçõesDocumento9 páginasO Processo, Intervenientes e Instrumentos Utilizados Nas Importações e Nas ExportaçõesStelio CuinicaAinda não há avaliações

- Base Legal Regimes AduaneirosDocumento53 páginasBase Legal Regimes AduaneirosManchacefAinda não há avaliações

- Reglamento de La Ley General de AduanasDocumento23 páginasReglamento de La Ley General de AduanasJosue Terry Villogas RuizAinda não há avaliações

- Decreto 18 2011 PDFDocumento5 páginasDecreto 18 2011 PDFNela MaiquitaAinda não há avaliações

- Definições Dos Regimes de Importação e ExportaçãoDocumento3 páginasDefinições Dos Regimes de Importação e Exportaçãobrenojoaquim WilkerAinda não há avaliações

- Pauta AduaneiraDocumento504 páginasPauta Aduaneirawalter_jeronimo9206Ainda não há avaliações

- IN SRF Nº 680 - 2006Documento37 páginasIN SRF Nº 680 - 2006José RibamarAinda não há avaliações

- Legislação AduaneiraDocumento94 páginasLegislação Aduaneiradjailson36100% (2)

- Celex 02015R2446-20160501 PT TXTDocumento603 páginasCelex 02015R2446-20160501 PT TXTAntónio TrindadeAinda não há avaliações

- Aula 02Documento23 páginasAula 02Emilia BarbosaAinda não há avaliações

- Fiscaslidade 234Documento4 páginasFiscaslidade 234Piero MoraisAinda não há avaliações

- Regimes AduaneirosDocumento14 páginasRegimes AduaneirosRomao Massango Romix100% (1)

- Decreto N 6759 - Regulamento AduaneiroDocumento229 páginasDecreto N 6759 - Regulamento AduaneiroRenato CirinoAinda não há avaliações

- Organização Da Administração AduaneiraDocumento24 páginasOrganização Da Administração AduaneiraOsvaldo Esteves SobrinhoAinda não há avaliações

- Apostila 2Documento87 páginasApostila 2Pablo FleuriAinda não há avaliações

- RDC N 81, de 5 11 2008 PDFDocumento69 páginasRDC N 81, de 5 11 2008 PDFmarcosrosiniAinda não há avaliações

- Anexo IDocumento9 páginasAnexo IpaulocarvalhosaAinda não há avaliações

- Importação Definitivas e Não DefinitivasDocumento25 páginasImportação Definitivas e Não DefinitivasMarcos BarbosaAinda não há avaliações

- Terminologia Aduaneira Inforfip 20.03.18Documento22 páginasTerminologia Aduaneira Inforfip 20.03.18Grupo Família Koxi GFKAinda não há avaliações

- Declaracao Aduaneira e Operacoes de Transito em MocambiqueDocumento20 páginasDeclaracao Aduaneira e Operacoes de Transito em MocambiqueJoaquim PaiaAinda não há avaliações

- Part 2Documento2 páginasPart 2YT BlackHoleAinda não há avaliações

- Proposta Da Pauta Aduaneira Versão 2022 Do SH 2Documento366 páginasProposta Da Pauta Aduaneira Versão 2022 Do SH 2Marcio ReisAinda não há avaliações

- Despachos Aduaneiros PDFDocumento28 páginasDespachos Aduaneiros PDFmarceloestimuloAinda não há avaliações

- Terminologia AduaneiraDocumento22 páginasTerminologia AduaneiraNany BenzaAinda não há avaliações

- Portal Das Finanças - Questões Frequentes03Documento12 páginasPortal Das Finanças - Questões Frequentes03janastarr99Ainda não há avaliações

- Artigo 9Documento3 páginasArtigo 9Milagre MatusseAinda não há avaliações

- Decreto Nº 33-2009 de 1 de JulhoDocumento5 páginasDecreto Nº 33-2009 de 1 de JulhoEduardo NhassengoAinda não há avaliações

- Legislacao RDC - 350Documento140 páginasLegislacao RDC - 350Cleiton Wiggers WernckeAinda não há avaliações

- Decreto 37 2023Documento18 páginasDecreto 37 2023Bento LourençoAinda não há avaliações

- SEI - ANATEL - 5649835 - Portaria - Eu Me Importo - Luiza Trompowsky - 2022Documento6 páginasSEI - ANATEL - 5649835 - Portaria - Eu Me Importo - Luiza Trompowsky - 2022evandro.170591Ainda não há avaliações

- Comex - 6 Mercadorias e Suas Particularidades No Comércio InternacionalDocumento45 páginasComex - 6 Mercadorias e Suas Particularidades No Comércio InternacionalGustavo rcAinda não há avaliações

- Aula - Regimes Aduaneiros PDFDocumento41 páginasAula - Regimes Aduaneiros PDFLaraejp100% (1)

- Aula Territorio AduaneiroDocumento12 páginasAula Territorio AduaneiroErika CastroAinda não há avaliações

- Regimes AduaneirosDocumento4 páginasRegimes AduaneirosJuninhoAinda não há avaliações

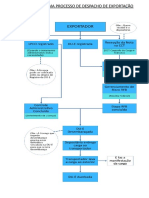

- Fluxograma ExportaçãoDocumento4 páginasFluxograma ExportaçãoFabiano PurperAinda não há avaliações

- Trabalho de Logística ActualizadoDocumento13 páginasTrabalho de Logística ActualizadoEllvena BHDAinda não há avaliações

- dETALHES SOBRE Entreposto Aduaneiro E Transito AduaneiroDocumento17 páginasdETALHES SOBRE Entreposto Aduaneiro E Transito AduaneiroALLDO GALESCOAinda não há avaliações

- Aula 2 ExportacaoDocumento25 páginasAula 2 ExportacaoDaniel RibeiroAinda não há avaliações

- Alfandega PDFDocumento7 páginasAlfandega PDFantonmp66Ainda não há avaliações

- Processos de Importacao MarcelinoDocumento11 páginasProcessos de Importacao MarcelinoMarcell ArnaldoAinda não há avaliações

- Cartilha Admissao TemporariaDocumento180 páginasCartilha Admissao TemporariaEdAinda não há avaliações

- Legislação Aduaneira - 2010Documento28 páginasLegislação Aduaneira - 2010Jose LuquindaAinda não há avaliações

- MinfinDocumento240 páginasMinfinFernando SalomandaAinda não há avaliações

- Procedimentos de Importação e Exportação em MoçambiqueDocumento8 páginasProcedimentos de Importação e Exportação em MoçambiqueStelio Cuinica100% (2)

- Fundaso - SoicoDocumento20 páginasFundaso - SoicoAbreu CardosoAinda não há avaliações

- Decreto - Do - Conselho - de - Ministros - N - 43 - 2009 - PDF - 54838 (Decreto N.° 432009)Documento20 páginasDecreto - Do - Conselho - de - Ministros - N - 43 - 2009 - PDF - 54838 (Decreto N.° 432009)Abreu CardosoAinda não há avaliações

- Acordo Sobre Serviços AéreosDocumento9 páginasAcordo Sobre Serviços AéreosAbreu CardosoAinda não há avaliações

- Acordo de Cooperação Jurídica e Judiciária Entre A República Portuguesa e A República Popular de MoçambiqueDocumento19 páginasAcordo de Cooperação Jurídica e Judiciária Entre A República Portuguesa e A República Popular de MoçambiqueAbreu CardosoAinda não há avaliações

- Decreto Do Conselho de Ministros N 25 2009 PDF 11953Documento38 páginasDecreto Do Conselho de Ministros N 25 2009 PDF 11953Abreu CardosoAinda não há avaliações

- Lei de InvestimentoDocumento16 páginasLei de InvestimentoAbreu CardosoAinda não há avaliações

- Sadc 141Documento23 páginasSadc 141Abreu CardosoAinda não há avaliações

- BR - N o 40 III SERIE - 2009Documento22 páginasBR - N o 40 III SERIE - 2009Abreu CardosoAinda não há avaliações

- Lei N 6-2006 Aprova A Lei Orgânica Do Conselho Constitucional e Revoga A Lei N 9-2003 de 22 de OutubroDocumento14 páginasLei N 6-2006 Aprova A Lei Orgânica Do Conselho Constitucional e Revoga A Lei N 9-2003 de 22 de OutubroAbreu Cardoso100% (1)

- Acórdão N - º 07-CC-2014Documento7 páginasAcórdão N - º 07-CC-2014Abreu CardosoAinda não há avaliações

- Catálogo Das Normas PetrobrasDocumento23 páginasCatálogo Das Normas Petrobrascabral1205Ainda não há avaliações

- Check List Conformidade NR 18Documento26 páginasCheck List Conformidade NR 18Gonçalo MeloAinda não há avaliações

- My 2017 Amarok Manual de Instru EsDocumento339 páginasMy 2017 Amarok Manual de Instru EsRafaelAinda não há avaliações

- 21062017104340818Documento2 páginas21062017104340818Ciro Roberto DarosAinda não há avaliações

- Como Dirigir Carro Manual - Aprenda Os Truques para Não ErrarDocumento9 páginasComo Dirigir Carro Manual - Aprenda Os Truques para Não ErrarMaia maiaAinda não há avaliações

- A.P.R - 18 - Operador de Caminhao MunckDocumento8 páginasA.P.R - 18 - Operador de Caminhao Munckpoteitor75% (4)

- Missao em Jonia - Mestre Dos Ma - Patrick O BrianDocumento399 páginasMissao em Jonia - Mestre Dos Ma - Patrick O BrianEllenAinda não há avaliações

- Air Bag Linha FiatDocumento33 páginasAir Bag Linha FiatCarlos Peroni Jr.100% (3)

- Fraude Através Do StandvirtualDocumento14 páginasFraude Através Do StandvirtualDavid SopasAinda não há avaliações

- Lista de Peças - Gurgel 800Documento20 páginasLista de Peças - Gurgel 800ribraxAinda não há avaliações

- Chaves de Seta GeralDocumento12 páginasChaves de Seta GeralMuriel MatheusAinda não há avaliações

- Portico de Lavagem de CarrosDocumento5 páginasPortico de Lavagem de CarrosFilipe FerreiraAinda não há avaliações

- Espcex 2015Documento24 páginasEspcex 2015Amarelo PreguiçosoAinda não há avaliações

- 077 EditalConvProvaPDocumento63 páginas077 EditalConvProvaPMarcela LimaAinda não há avaliações

- 05 - Solicitaã - Ã - o Vale TransporteDocumento1 página05 - Solicitaã - Ã - o Vale Transportejaqueline silvaAinda não há avaliações

- Resolucao5442015 Monta ReclassificaçãoDocumento24 páginasResolucao5442015 Monta ReclassificaçãoGustavo BritoAinda não há avaliações

- Cálculo de Porticos e MezaninosDocumento12 páginasCálculo de Porticos e MezaninosAlexandre Cesar Viana de AlmeidaAinda não há avaliações

- HMIS-RCUAR002 Rev00 Mai2017 Chiller Scroll Inverter RCU2ADocumento112 páginasHMIS-RCUAR002 Rev00 Mai2017 Chiller Scroll Inverter RCU2AbetoassuncaoAinda não há avaliações

- Zo KKM Wof 4 Z3 VD JPM446Documento3 páginasZo KKM Wof 4 Z3 VD JPM446Miguel GuacoroAinda não há avaliações

- Cap1-Regulamentos 2019Documento88 páginasCap1-Regulamentos 2019Tomás CostaAinda não há avaliações

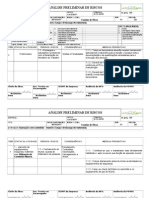

- Análise Preliminar de Perigos - AppDocumento16 páginasAnálise Preliminar de Perigos - AppIdetecbahiaAinda não há avaliações

- Ass 02 - Valor Militar Dos Acidentes No Terreno - 2020Documento21 páginasAss 02 - Valor Militar Dos Acidentes No Terreno - 2020Esdra SousaAinda não há avaliações

- catalogo-BINS (Diafragmas-Etc.)Documento92 páginascatalogo-BINS (Diafragmas-Etc.)odipasAinda não há avaliações

- Fispq AcetonaDocumento18 páginasFispq AcetonaLais de OliveiraAinda não há avaliações

- DSS 192 - Direção Defensiva - ColisõesDocumento5 páginasDSS 192 - Direção Defensiva - ColisõesMarcelo Nunes SampaioAinda não há avaliações

- Manual Do Proprietário YARIS PDFDocumento597 páginasManual Do Proprietário YARIS PDFAlexander Oliveira100% (2)

- Simulado 6º AnoDocumento1 páginaSimulado 6º AnoJonathas Felipe33% (3)

- Polícia Civil Do Estado de Minas GeraisDocumento2 páginasPolícia Civil Do Estado de Minas GeraisLucas KneippAinda não há avaliações

- Navios de Patrulha Oceánica Na A L 15 OctDocumento5 páginasNavios de Patrulha Oceánica Na A L 15 OctHEIDY LOURDES SINCHE ESPINOZAAinda não há avaliações

- A Grande Aventura de Maria Fumaça PDFDocumento1 páginaA Grande Aventura de Maria Fumaça PDFTatiane GonçalvesAinda não há avaliações

- Gerenciamento pelas diretrizes: O que todo membro da alta administração precisa saber para vencer os desafios do novo milênio.No EverandGerenciamento pelas diretrizes: O que todo membro da alta administração precisa saber para vencer os desafios do novo milênio.Nota: 4 de 5 estrelas4/5 (4)

- O princípio 80/20: Os segredos para conseguir mais com menos nos negócios e na vidaNo EverandO princípio 80/20: Os segredos para conseguir mais com menos nos negócios e na vidaNota: 3.5 de 5 estrelas3.5/5 (6)

- Trabalho, Poder e Sujeição: trajetórias entre o emprego, o desemprego e os "novos" modos de trabalharNo EverandTrabalho, Poder e Sujeição: trajetórias entre o emprego, o desemprego e os "novos" modos de trabalharAinda não há avaliações

- Estratégia de Negociação de Opções Binárias Vencedoras: Segredo simples de fazer dinheiro com opções binárias de negociaçãoNo EverandEstratégia de Negociação de Opções Binárias Vencedoras: Segredo simples de fazer dinheiro com opções binárias de negociaçãoNota: 4.5 de 5 estrelas4.5/5 (12)

- Gestão fácil: Multiplique seus negócios com uma estratégia para gerar facilidades e operar de maneira ágil em todas as pontas da sua empresa.No EverandGestão fácil: Multiplique seus negócios com uma estratégia para gerar facilidades e operar de maneira ágil em todas as pontas da sua empresa.Nota: 5 de 5 estrelas5/5 (7)

- O valor dos recursos humanos na era do conhecimentoNo EverandO valor dos recursos humanos na era do conhecimentoAinda não há avaliações

- Trading online de uma forma simples: Como aprender o comércio em linha e descobrir as bases para uma negociação bem sucedidaNo EverandTrading online de uma forma simples: Como aprender o comércio em linha e descobrir as bases para uma negociação bem sucedidaNota: 5 de 5 estrelas5/5 (1)

- Consultoria empresarial: os melhores consultores do brasil apresentam casos práticos e seus benefícios após trabalhos profissionais notáveisNo EverandConsultoria empresarial: os melhores consultores do brasil apresentam casos práticos e seus benefícios após trabalhos profissionais notáveisAinda não há avaliações

- Gestão de Portfólio: Hipótese Fractal na Construção de Carteiras de Ações no BrasilNo EverandGestão de Portfólio: Hipótese Fractal na Construção de Carteiras de Ações no BrasilNota: 3.5 de 5 estrelas3.5/5 (3)

- 84 perguntas que vendem: Técnicas e ferramentas do coaching de vendas para maximizar os seus resultadosNo Everand84 perguntas que vendem: Técnicas e ferramentas do coaching de vendas para maximizar os seus resultadosNota: 3.5 de 5 estrelas3.5/5 (6)

- Sped: (sistema público de escrituração digital) sem ArmadilhasNo EverandSped: (sistema público de escrituração digital) sem ArmadilhasAinda não há avaliações

- A nova administração pública: Profissionalização, Eficiência e GovernançaNo EverandA nova administração pública: Profissionalização, Eficiência e GovernançaNota: 4 de 5 estrelas4/5 (1)

- Análise técnica de uma forma simples: Como construir e interpretar gráficos de análise técnica para melhorar a sua actividade comercial onlineNo EverandAnálise técnica de uma forma simples: Como construir e interpretar gráficos de análise técnica para melhorar a sua actividade comercial onlineNota: 4 de 5 estrelas4/5 (4)

- A Bíblia e a Gestão de Pessoas: Trabalhando Mentes e CoraçõesNo EverandA Bíblia e a Gestão de Pessoas: Trabalhando Mentes e CoraçõesNota: 5 de 5 estrelas5/5 (1)

- O Escalpamento é Divertido! 1: Parte 1: Transações Rápidas com o gráfico Heikin AshiNo EverandO Escalpamento é Divertido! 1: Parte 1: Transações Rápidas com o gráfico Heikin AshiNota: 4.5 de 5 estrelas4.5/5 (12)

- O poder da excelência comercial: solução prática de como potencializar seus resultadosNo EverandO poder da excelência comercial: solução prática de como potencializar seus resultadosNota: 5 de 5 estrelas5/5 (2)

- O plano de marketing em 4 etapas: Estratégias e passos chave para criar planos de marketing que funcionemNo EverandO plano de marketing em 4 etapas: Estratégias e passos chave para criar planos de marketing que funcionemAinda não há avaliações

- O Escalpamento é Divertido! 2: Parte 2: Exemplos práticosNo EverandO Escalpamento é Divertido! 2: Parte 2: Exemplos práticosNota: 4 de 5 estrelas4/5 (7)