Você também pode gostar

- Curso de Direito Aduaneiro: jurisdição e tributos em espécieNo EverandCurso de Direito Aduaneiro: jurisdição e tributos em espécieNota: 5 de 5 estrelas5/5 (1)

- Remuneração VáriavelDocumento24 páginasRemuneração VáriavelMarcelo AlvesAinda não há avaliações

- Aula - Regimes Aduaneiros PDFDocumento41 páginasAula - Regimes Aduaneiros PDFLaraejp100% (1)

- Direito Aduaneiro IDocumento36 páginasDireito Aduaneiro IJobson Silva100% (1)

- A Origem Do IVA - No MundoDocumento9 páginasA Origem Do IVA - No MundoManuel de Carvalho cateteAinda não há avaliações

- Proposta de PalestraDocumento7 páginasProposta de PalestraHenrique Ferreira100% (1)

- Atividade AVA ETEP - Comercio Internacional (1) .Doc Andre Luiz RomanoDocumento8 páginasAtividade AVA ETEP - Comercio Internacional (1) .Doc Andre Luiz RomanoCarlos EduardoAinda não há avaliações

- Regimes Aduaneiros PDFDocumento43 páginasRegimes Aduaneiros PDFmarceloestimuloAinda não há avaliações

- Unidade Iv - Regime AduaneiroDocumento29 páginasUnidade Iv - Regime Aduaneirohadassa24Ainda não há avaliações

- dETALHES SOBRE Entreposto Aduaneiro E Transito AduaneiroDocumento17 páginasdETALHES SOBRE Entreposto Aduaneiro E Transito AduaneiroALLDO GALESCOAinda não há avaliações

- Cartilha Admissao TemporariaDocumento180 páginasCartilha Admissao TemporariaEdAinda não há avaliações

- Questões AV, AVS e SimuladoDocumento5 páginasQuestões AV, AVS e SimuladoDe100% (1)

- Aula 02Documento23 páginasAula 02Emilia BarbosaAinda não há avaliações

- Resumo de COMEX e ExerciciosDocumento12 páginasResumo de COMEX e Exerciciosalmoxarifado.mgtecbombasAinda não há avaliações

- Legislação AduaneiraDocumento94 páginasLegislação Aduaneiradjailson36100% (2)

- Sistema PautalDocumento6 páginasSistema PautalJulgador PromissorAinda não há avaliações

- Regimes Aduaneiros Especiais de Função LogísticaDocumento54 páginasRegimes Aduaneiros Especiais de Função LogísticaMarcia BaderAinda não há avaliações

- 200 - Regimes AduaneirosDocumento5 páginas200 - Regimes AduaneirosMarcio Martins50% (2)

- Resumo Legislação AduaneiraDocumento38 páginasResumo Legislação AduaneiraMarecháAinda não há avaliações

- Terminologia AduaneiraDocumento22 páginasTerminologia AduaneiraNany BenzaAinda não há avaliações

- Definições Dos Regimes de Importação e ExportaçãoDocumento3 páginasDefinições Dos Regimes de Importação e Exportaçãobrenojoaquim WilkerAinda não há avaliações

- Procedimentos AduaneirosDocumento8 páginasProcedimentos AduaneirosAnonymous WXebzKAAAinda não há avaliações

- Regimes AduaneirosDocumento14 páginasRegimes AduaneirosRomao Massango Romix100% (1)

- Terminologia Aduaneira Inforfip 20.03.18Documento22 páginasTerminologia Aduaneira Inforfip 20.03.18Grupo Família Koxi GFKAinda não há avaliações

- Aula Territorio AduaneiroDocumento12 páginasAula Territorio AduaneiroErika CastroAinda não há avaliações

- AduaneiroDocumento6 páginasAduaneiroEngineer SoluçõesAinda não há avaliações

- Processo de ImportaçãoDocumento30 páginasProcesso de ImportaçãoAyme Imóveis100% (1)

- Pauta AduaneiraDocumento504 páginasPauta Aduaneirawalter_jeronimo9206Ainda não há avaliações

- Desembaraço AduaneiroDocumento38 páginasDesembaraço AduaneiroAiesec Franca100% (3)

- Legislação AduaneiraDocumento4 páginasLegislação Aduaneiraveh_boaventura4397Ainda não há avaliações

- Legislação AduaneiraDocumento14 páginasLegislação AduaneiraElismara FrancielleAinda não há avaliações

- Admissão TemporáriaDocumento25 páginasAdmissão TemporáriaKleber FontesAinda não há avaliações

- Summary of The Special Regime of Temporary Admission For Inward ImprovementDocumento19 páginasSummary of The Special Regime of Temporary Admission For Inward ImprovementEverton Ferreira de OliveiraAinda não há avaliações

- Apostila 2Documento87 páginasApostila 2Pablo FleuriAinda não há avaliações

- Trabalhos Sobre Os Organissmos Dinamizadores Do ComercioDocumento12 páginasTrabalhos Sobre Os Organissmos Dinamizadores Do Comerciodivano 044Ainda não há avaliações

- Trabalho em Grupo Regime de Transito 1Documento10 páginasTrabalho em Grupo Regime de Transito 1Ellvena BHDAinda não há avaliações

- Despacho Aduaneiro de ExportaçãoDocumento6 páginasDespacho Aduaneiro de ExportaçãoStephanieAinda não há avaliações

- Introdução À ExportaçãoDocumento25 páginasIntrodução À ExportaçãoGestão de Pessoas AlphaAinda não há avaliações

- Questoes Sobre Impostos AduaneirosDocumento5 páginasQuestoes Sobre Impostos AduaneirosDaniel CarneiroAinda não há avaliações

- Glossário - ComexDocumento14 páginasGlossário - ComexAnderson ValverdeAinda não há avaliações

- Legislação AduaneiraDocumento5 páginasLegislação AduaneiraMath GoyosAinda não há avaliações

- MZ Regulamento Do Desembaraco AduaneiroDocumento45 páginasMZ Regulamento Do Desembaraco AduaneiroDavid Ba Ka MatosseAinda não há avaliações

- Aula 00 - Legislação Aduaneira - ResumoDocumento3 páginasAula 00 - Legislação Aduaneira - ResumoAline S.Ainda não há avaliações

- Aula 03Documento57 páginasAula 03Álvaro DiasAinda não há avaliações

- Comex - 6 Mercadorias e Suas Particularidades No Comércio InternacionalDocumento45 páginasComex - 6 Mercadorias e Suas Particularidades No Comércio InternacionalGustavo rcAinda não há avaliações

- Importação Definitivas e Não DefinitivasDocumento25 páginasImportação Definitivas e Não DefinitivasMarcos BarbosaAinda não há avaliações

- Regulamento de Despacho de MercadoriaDocumento59 páginasRegulamento de Despacho de MercadoriaAbreu CardosoAinda não há avaliações

- O Quadro Institucional Do Comércio Exterior BrasileiroDocumento43 páginasO Quadro Institucional Do Comércio Exterior BrasileiroHerbert DantasAinda não há avaliações

- Aula 09Documento28 páginasAula 09MARAinda não há avaliações

- Base Legal Regimes AduaneirosDocumento53 páginasBase Legal Regimes AduaneirosManchacefAinda não há avaliações

- Código Aduaneiro Do MERCOSULDocumento46 páginasCódigo Aduaneiro Do MERCOSULRosicleide SilvaAinda não há avaliações

- Legislação AduaneiraDocumento3 páginasLegislação AduaneiraReginaldo JuniorAinda não há avaliações

- Esamc - Aula 4 - ComexDocumento47 páginasEsamc - Aula 4 - Comexkerunis xvAinda não há avaliações

- A Imunidade Do Icms Na Operação De ExportaçãoNo EverandA Imunidade Do Icms Na Operação De ExportaçãoAinda não há avaliações

- Importação E Exportação: Tudo Sobre Importação E Exportação De ProdutosNo EverandImportação E Exportação: Tudo Sobre Importação E Exportação De ProdutosAinda não há avaliações

- Fraude no Comércio Exterior: A interposição fraudulenta de terceirosNo EverandFraude no Comércio Exterior: A interposição fraudulenta de terceirosAinda não há avaliações

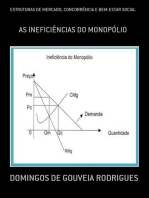

- Estruturas De Mercado, Concorrência E Bem-estar SocialNo EverandEstruturas De Mercado, Concorrência E Bem-estar SocialAinda não há avaliações

- Cronologia da relação jurídico tributária entre o fisco e o contribuinte: desde a abstração prevista em lei até a execuçãoNo EverandCronologia da relação jurídico tributária entre o fisco e o contribuinte: desde a abstração prevista em lei até a execuçãoAinda não há avaliações

- As despesas de capatazia e o cálculo do imposto de importaçãoNo EverandAs despesas de capatazia e o cálculo do imposto de importaçãoAinda não há avaliações

- Organismos e Blocos InternacionaisDocumento2 páginasOrganismos e Blocos InternacionaisJuninhoAinda não há avaliações

- Operações de Comércio Exterior - ExportaçãoDocumento4 páginasOperações de Comércio Exterior - ExportaçãoJuninhoAinda não há avaliações

- SiscomexDocumento5 páginasSiscomexJuninhoAinda não há avaliações

- O Que É Distribuição FísicaDocumento2 páginasO Que É Distribuição FísicaJuninhoAinda não há avaliações

- Operações de Comércio Exterior - ImportaçõesDocumento3 páginasOperações de Comércio Exterior - ImportaçõesJuninhoAinda não há avaliações

- O Que É LogísticaDocumento1 páginaO Que É LogísticaJuninhoAinda não há avaliações

- Processos LogísticosDocumento2 páginasProcessos LogísticosJuninhoAinda não há avaliações

- O Que É Supply ChainDocumento2 páginasO Que É Supply ChainJuninhoAinda não há avaliações

- Ramos e Atuações Da LogísticaDocumento2 páginasRamos e Atuações Da LogísticaJuninhoAinda não há avaliações

- Remuneracao-Servidores-Ativos 2022 JaneiroDocumento91 páginasRemuneracao-Servidores-Ativos 2022 JaneiroJoão Diego Costa FerreiraAinda não há avaliações

- Economia - Aulas 5 e 6 - 2016Documento57 páginasEconomia - Aulas 5 e 6 - 2016Bento de AssisAinda não há avaliações

- Estudo de ViabilidadeDocumento52 páginasEstudo de ViabilidadeEbenézer Faustino100% (1)

- Quali DadeDocumento166 páginasQuali DadeMatheus MoreiraAinda não há avaliações

- Palestra Financas Mulher FielDocumento39 páginasPalestra Financas Mulher FielOldinizaLucyCabralAinda não há avaliações

- Contabilidade - Aula 13 PDFDocumento13 páginasContabilidade - Aula 13 PDFMarcos Vinicius100% (1)

- 1) Elabore Os Lançamentos Contábeis em Razonetes e em Seguida Elabore A DRE e o BP - PDFDocumento6 páginas1) Elabore Os Lançamentos Contábeis em Razonetes e em Seguida Elabore A DRE e o BP - PDFleoshow2Ainda não há avaliações

- Produtos FinanceirosDocumento4 páginasProdutos FinanceirosMariaAinda não há avaliações

- Scanner Da Bolsa 16-07-2021Documento27 páginasScanner Da Bolsa 16-07-2021RicardoAinda não há avaliações

- 1 Planejamento Educacional e TecnocraciaDocumento16 páginas1 Planejamento Educacional e TecnocraciaSimone PassosAinda não há avaliações

- CPC 16Documento164 páginasCPC 16Drielly DiasAinda não há avaliações

- Tabela-de-Servicos-Basicos - Poly Terminais 2023Documento7 páginasTabela-de-Servicos-Basicos - Poly Terminais 2023Johnny DamianiAinda não há avaliações

- Carta Concessao BeneficioDocumento4 páginasCarta Concessao BeneficioDiego SousaAinda não há avaliações

- Argentina Jovo - Trabalho de Problematica 2 - Distrito O Polo de DesenvolvimentoDocumento14 páginasArgentina Jovo - Trabalho de Problematica 2 - Distrito O Polo de DesenvolvimentoEduardoJovoAinda não há avaliações

- Exemplo - Política Salarial Empresa XDocumento9 páginasExemplo - Política Salarial Empresa XGrupo PsiquêAinda não há avaliações

- Tabela PF 2022 1 1Documento27 páginasTabela PF 2022 1 1SkskkskAinda não há avaliações

- Plano de Negócio - TemplateDocumento11 páginasPlano de Negócio - TemplateRosana CorrêaAinda não há avaliações

- Aula 4 - Atividade AvaliativaDocumento4 páginasAula 4 - Atividade Avaliativavitória0% (1)

- Retifica CLAS FINAL PROFESSOR DOE - 2022-02-14 - 175Documento5 páginasRetifica CLAS FINAL PROFESSOR DOE - 2022-02-14 - 175NicolasHeldAinda não há avaliações

- SCR 96259493568 202304 18042023 170415567 33546033Documento14 páginasSCR 96259493568 202304 18042023 170415567 33546033amadeu sampaio oliveira juniorAinda não há avaliações

- A2 Teoria Da ContabilidadeDocumento3 páginasA2 Teoria Da Contabilidadeleonardo torresAinda não há avaliações

- Fluxo Circular Da RendaDocumento6 páginasFluxo Circular Da Rendaronalddosilva3223Ainda não há avaliações

- Av1 - Análise de Investimentos e Fontes de Financiamento - ADMDocumento4 páginasAv1 - Análise de Investimentos e Fontes de Financiamento - ADMBertanara MotaAinda não há avaliações

- G t::2 .!fri : :::: 1 R.:: 1: R:G !RDocumento12 páginasG t::2 .!fri : :::: 1 R.:: 1: R:G !RPaulo HenriqueAinda não há avaliações

- Demonstrativos Financeiros Do Resultado Da Copel Do 3t21Documento127 páginasDemonstrativos Financeiros Do Resultado Da Copel Do 3t21Matheus RodriguesAinda não há avaliações

- 2007 - Mahbub Ul Haq - O Paradigma Do Desenvolvimento HumanoDocumento11 páginas2007 - Mahbub Ul Haq - O Paradigma Do Desenvolvimento HumanoFabricio HigoAinda não há avaliações

- A Informação ContabilisticaDocumento10 páginasA Informação ContabilisticaFabricia Carla MoraisAinda não há avaliações

- Universidade Candido Mendes Instituto A Vez Do Mestre Pós-Graduação Lato SensuDocumento63 páginasUniversidade Candido Mendes Instituto A Vez Do Mestre Pós-Graduação Lato SensuElyse PereiraAinda não há avaliações