Você também pode gostar

- Exercícios Cálculo FinanceiroDocumento2 páginasExercícios Cálculo FinanceiroBrielSilcaAinda não há avaliações

- O Inventário - Material de Apoio - Curso CozinhaDocumento5 páginasO Inventário - Material de Apoio - Curso CozinhalÉLIA fERREIRAAinda não há avaliações

- Impostos Sobre o PatrimónioDocumento14 páginasImpostos Sobre o PatrimónioMarcio AlmeidaAinda não há avaliações

- 04 Exer IRC 2013Documento127 páginas04 Exer IRC 2013Vanda Geada100% (3)

- Reflexão de MTADocumento3 páginasReflexão de MTACandida AmaralAinda não há avaliações

- 0577 Património1Documento18 páginas0577 Património1Jorge FernandesAinda não há avaliações

- Exercicio 2 - 6393Documento1 páginaExercicio 2 - 6393Maria João ToméAinda não há avaliações

- Noções de Fiscalidade e Obrigações Fiscais dos ContribuintesDocumento1 páginaNoções de Fiscalidade e Obrigações Fiscais dos ContribuintesAna Sofia Gonçalves100% (1)

- Imposto Municipal sobre Transmissões Onerosas de Imóveis (IMTDocumento18 páginasImposto Municipal sobre Transmissões Onerosas de Imóveis (IMTJorge FernandesAinda não há avaliações

- Análise financeira e rácios para avaliação econômica de empresasDocumento4 páginasAnálise financeira e rácios para avaliação econômica de empresaskimmikAinda não há avaliações

- Imposto do Selo: Taxas, Isenções e PagamentoDocumento7 páginasImposto do Selo: Taxas, Isenções e Pagamentocfsc22Ainda não há avaliações

- Accoes Ou Quotas PropriasDocumento3 páginasAccoes Ou Quotas PropriasSergio Alfredo MacoreAinda não há avaliações

- Reflexão João Dinis UFCD1 e 2Documento7 páginasReflexão João Dinis UFCD1 e 2lucienept7245Ainda não há avaliações

- Sistema de Normalização ContabilísticaDocumento4 páginasSistema de Normalização ContabilísticaLucia Margarida Ponte AlcaidinhoAinda não há avaliações

- Corrigenda - Ficha 1 - 6217 - Contabilidade - 22 - 04Documento3 páginasCorrigenda - Ficha 1 - 6217 - Contabilidade - 22 - 04lÉLIA fERREIRAAinda não há avaliações

- Ufcd 6218 GPDocumento93 páginasUfcd 6218 GPPedro KochakiAinda não há avaliações

- Utilidade Prática Das Demonstrações Financeiras No Âmbito Da ContabilidadeDocumento10 páginasUtilidade Prática Das Demonstrações Financeiras No Âmbito Da ContabilidadeDiana RaquelAinda não há avaliações

- Comparação dos documentos Balanço Social e Relatório ÚnicoDocumento2 páginasComparação dos documentos Balanço Social e Relatório ÚnicoLiliane FerreiraAinda não há avaliações

- Contabilidade Analítica - Guia CompletoDocumento30 páginasContabilidade Analítica - Guia CompletoHermenegildo PascoalAinda não há avaliações

- Apontamentos Controlo de GestaoDocumento22 páginasApontamentos Controlo de Gestaomaria trindadeAinda não há avaliações

- Exercícios avaliativos de cálculo financeiroDocumento4 páginasExercícios avaliativos de cálculo financeirohopf001Ainda não há avaliações

- Pap HSSTDocumento78 páginasPap HSSTxanacosta1393920Ainda não há avaliações

- Ficha de Trabalho #5Documento3 páginasFicha de Trabalho #5MiguelAinda não há avaliações

- Sistemas de Custeio em ContabilidadeDocumento3 páginasSistemas de Custeio em ContabilidadeJosé Silva LopesAinda não há avaliações

- Controlo OrçamentalDocumento12 páginasControlo OrçamentalClaudio AraujoAinda não há avaliações

- SNC - Activos Nao CorrentesDocumento176 páginasSNC - Activos Nao CorrentesIvoneChang100% (1)

- Fluxos de Gestão Financeira: FormadorDocumento40 páginasFluxos de Gestão Financeira: FormadorJoao SantosAinda não há avaliações

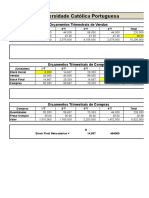

- Orçamentos trimestrais de vendas e custos universidadeDocumento6 páginasOrçamentos trimestrais de vendas e custos universidadekatoman10Ainda não há avaliações

- Exercício de AplicaçãoDocumento1 páginaExercício de AplicaçãoCarina ReisAinda não há avaliações

- Reflexão de Metodos e Tecnicas de AnaliseDocumento4 páginasReflexão de Metodos e Tecnicas de AnaliseAmérico Moniz100% (1)

- Termos contábeis essenciais para entender o balanço patrimonialDocumento9 páginasTermos contábeis essenciais para entender o balanço patrimonialRenato Rodrigues BernardesAinda não há avaliações

- Análise Económica e Financeira da GILSENSORDocumento6 páginasAnálise Económica e Financeira da GILSENSORJMIFB100% (1)

- Balanço e Demonstração da Empresa BetaDocumento2 páginasBalanço e Demonstração da Empresa BetaDebora LymaAinda não há avaliações

- Agricultura e Ativos Biológicos NCRF 17Documento8 páginasAgricultura e Ativos Biológicos NCRF 17Hugo NascimentoAinda não há avaliações

- 9279 - Preparação Do Trabalho, Planeamento e Orçamentação - Sistemas TérmicosDocumento2 páginas9279 - Preparação Do Trabalho, Planeamento e Orçamentação - Sistemas TérmicosAnge CarreiraAinda não há avaliações

- Aplicações Informáticas de Gestão-Área ComercialDocumento3 páginasAplicações Informáticas de Gestão-Área ComercialFlavio LoureiroAinda não há avaliações

- UFCD 0584 Sistemas de CusteioDocumento31 páginasUFCD 0584 Sistemas de CusteioHelder NevesAinda não há avaliações

- Relatório Final FPCTDocumento93 páginasRelatório Final FPCTMiguel AlmeidaAinda não há avaliações

- Tratamento Informatizado de Documentos ContabilísticosDocumento21 páginasTratamento Informatizado de Documentos ContabilísticosJorge OliveiraAinda não há avaliações

- Sebenta DIS3412 PDFDocumento157 páginasSebenta DIS3412 PDFCarlosSousaMarquesAinda não há avaliações

- Testes IVA Setembro 06Documento41 páginasTestes IVA Setembro 06Ronald ValdezAinda não há avaliações

- Microsoft PowerPoint - Modulo 1.3Documento13 páginasMicrosoft PowerPoint - Modulo 1.3AntonioAinda não há avaliações

- Logística e Gestão de StocksDocumento81 páginasLogística e Gestão de StocksSusana CoutoAinda não há avaliações

- Implementação da SNC-AP na GNR: DesafiosDocumento143 páginasImplementação da SNC-AP na GNR: DesafiosArmandaAinda não há avaliações

- f03 PRA 0619Documento2 páginasf03 PRA 0619Cátia MagalhãesAinda não há avaliações

- Exame de 09.02.2009 - EnunciadoDocumento5 páginasExame de 09.02.2009 - EnunciadoSandra RaimundoAinda não há avaliações

- Métodos e Técnicas de Análise Economica e FinanceiraDocumento27 páginasMétodos e Técnicas de Análise Economica e Financeiraguidaguerreiro9187Ainda não há avaliações

- UFCD 0568 - Ficha 5 Vânia RosaDocumento9 páginasUFCD 0568 - Ficha 5 Vânia RosaElla LavoieAinda não há avaliações

- Exercicio 3.2 ResolvidoDocumento3 páginasExercicio 3.2 Resolvidolilianehrt0% (2)

- Organização da Informação: conceitos e objetivosDocumento1 páginaOrganização da Informação: conceitos e objetivossintorres7300100% (1)

- Manual AuditoriaDocumento22 páginasManual AuditoriaLuciliaRocha100% (1)

- Análise do custo de produção e gestão de matérias e mão-de-obraDocumento12 páginasAnálise do custo de produção e gestão de matérias e mão-de-obraAna SilvaAinda não há avaliações

- Ficha Detrabalho N 2Documento3 páginasFicha Detrabalho N 2InfoGabriëll Pancha100% (1)

- Reflexão de Gastos, RendimentosDocumento2 páginasReflexão de Gastos, RendimentosanacristinaroiasAinda não há avaliações

- Enunciado - Ficha Nº 1 - Custo IndDocumento1 páginaEnunciado - Ficha Nº 1 - Custo Indmystykus lealAinda não há avaliações

- APEC Formação ProfissionalDocumento68 páginasAPEC Formação ProfissionalZack WattersonAinda não há avaliações

- PRA 0594 Miguel MarquesDocumento4 páginasPRA 0594 Miguel MarquesMiguel Marques100% (1)

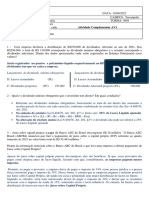

- Atividade Complementar AV1 CSDocumento2 páginasAtividade Complementar AV1 CSSonia Edith SolanoAinda não há avaliações

- Trabalho CGDocumento11 páginasTrabalho CGSonia Edith SolanoAinda não há avaliações

- Preparacao AV1Documento9 páginasPreparacao AV1Sonia Edith SolanoAinda não há avaliações

- Gabarito CFCDocumento19 páginasGabarito CFCWellington DuarteAinda não há avaliações

- Revisão AV1 Contabilidade Gerencial CF 2022Documento7 páginasRevisão AV1 Contabilidade Gerencial CF 2022Sonia Edith SolanoAinda não há avaliações

- Estrutura de Capital e Remuneração Do Capital PróprioDocumento37 páginasEstrutura de Capital e Remuneração Do Capital PróprioSonia Edith SolanoAinda não há avaliações

- Dividendos: Como receber parte do lucro de empresasDocumento14 páginasDividendos: Como receber parte do lucro de empresasSonia Edith SolanoAinda não há avaliações

- JCP 1Documento10 páginasJCP 1Sonia Edith SolanoAinda não há avaliações

- Investimentos Permanentes e TemporáriosDocumento38 páginasInvestimentos Permanentes e TemporáriosSonia Edith SolanoAinda não há avaliações

- Aula 5 - CF ARA 0094 - Contabilidade GerencialDocumento29 páginasAula 5 - CF ARA 0094 - Contabilidade GerencialSonia Edith SolanoAinda não há avaliações

- Dividendos guiaDocumento3 páginasDividendos guiaSonia Edith SolanoAinda não há avaliações

- Dividendos ContinuaçãoDocumento8 páginasDividendos ContinuaçãoSonia Edith SolanoAinda não há avaliações

- Diferenças entre Contabilidade Financeira e GerencialDocumento25 páginasDiferenças entre Contabilidade Financeira e GerencialSonia Edith SolanoAinda não há avaliações

- Aula 2Documento10 páginasAula 2Sonia Edith SolanoAinda não há avaliações

- Aula 4 - CF ARA 0094 - Contabilidade GerencialDocumento30 páginasAula 4 - CF ARA 0094 - Contabilidade GerencialSonia Edith SolanoAinda não há avaliações

- Relatorio Final EncerramentoDocumento2 páginasRelatorio Final EncerramentoSonia Edith SolanoAinda não há avaliações

- Centro Educacional Hotz Exercícios Verbos TransitividadeDocumento2 páginasCentro Educacional Hotz Exercícios Verbos TransitividadeZona GameplayAinda não há avaliações

- Poucas São As Organizações Que Se Preocupam em Desenvolver As Pessoas para Assumirem Cargos de LiderançaDocumento14 páginasPoucas São As Organizações Que Se Preocupam em Desenvolver As Pessoas para Assumirem Cargos de LiderançaTania Maria Ferraz ContrimAinda não há avaliações

- O Papel Da Mulher Na SociedadeDocumento4 páginasO Papel Da Mulher Na SociedadeMims ChartiotAinda não há avaliações

- Análise de Capacidade de Carga de Estacas Hélice Contínua Na Região Metropolitana Do RecifeDocumento10 páginasAnálise de Capacidade de Carga de Estacas Hélice Contínua Na Região Metropolitana Do Recifeclaiton mesacasaAinda não há avaliações

- Aula 6 EnzimasDocumento17 páginasAula 6 EnzimasSó toner Recargas100% (1)

- Sistema de Lógica, John Stuart Mill, Parte 1Documento673 páginasSistema de Lógica, John Stuart Mill, Parte 1Anonymous QPWsZkAinda não há avaliações

- Ó Glorioso Deus AltíssimoDocumento2 páginasÓ Glorioso Deus AltíssimoFrei Hermógenes HaradaAinda não há avaliações

- Energia solar fotovoltaica no RJDocumento14 páginasEnergia solar fotovoltaica no RJAllan HakAinda não há avaliações

- 6º Ano História 6 SemanaDocumento4 páginas6º Ano História 6 SemanaZaria Gonçalves DA SilvaAinda não há avaliações

- (SEDUC-GO) - (SEDUC-GO) .: Leia o Texto Abaixo e Responda. O PatoDocumento15 páginas(SEDUC-GO) - (SEDUC-GO) .: Leia o Texto Abaixo e Responda. O PatoKatia TeixeiraAinda não há avaliações

- NCM Classifica - Fiscal ABIROCHAS PDFDocumento7 páginasNCM Classifica - Fiscal ABIROCHAS PDFFernando Alves da SilvaAinda não há avaliações

- Material de ApoioDocumento76 páginasMaterial de ApoioCaroline Queiroz50% (2)

- Grade Horaria - 1o Semestre 2023 4Documento1 páginaGrade Horaria - 1o Semestre 2023 4Lucas KaueAinda não há avaliações

- Aplicativo de Coleta e Pagamento por Resíduos RecicláveisDocumento5 páginasAplicativo de Coleta e Pagamento por Resíduos RecicláveisHaroldo Hubner NetoAinda não há avaliações

- A poderosa validação para acalmar emoçõesDocumento15 páginasA poderosa validação para acalmar emoçõesMarseylle Assis BrasilAinda não há avaliações

- Sesi - Guia de Encaminhamento de - Exames - Adilson DantasDocumento1 páginaSesi - Guia de Encaminhamento de - Exames - Adilson DantasKALLINEAinda não há avaliações

- 5 A Importância Da Higienização Dos Manipuladores de Alimentos em Unidades de Alimentação e Nutrição PDFDocumento8 páginas5 A Importância Da Higienização Dos Manipuladores de Alimentos em Unidades de Alimentação e Nutrição PDFCristine Dantas LimaAinda não há avaliações

- Funções de LinguagemDocumento9 páginasFunções de LinguagemGEOVANNA ALVES DAVID RIBEIROAinda não há avaliações

- Atividades de interpretação 8o anoDocumento4 páginasAtividades de interpretação 8o anoDanielle Morais50% (2)

- LIVRO Novos Rumos para o Trabalho Com FamiliasDocumento44 páginasLIVRO Novos Rumos para o Trabalho Com FamiliasRozana FonsecaAinda não há avaliações

- Agência Tech serviços assessoria imprensaDocumento14 páginasAgência Tech serviços assessoria imprensaGiva AlexandreAinda não há avaliações

- Vestiba QUIM. RADIOATIVADocumento2 páginasVestiba QUIM. RADIOATIVAju_juprincesinhaAinda não há avaliações

- Cardapio Trem Bão Interativo-1Documento3 páginasCardapio Trem Bão Interativo-1Michella LessaAinda não há avaliações

- Apostila de Abastecimento de ÁguaDocumento148 páginasApostila de Abastecimento de ÁguaLuiz Filipe PinheiroAinda não há avaliações

- 8 - Segurança Publica Lei 13675 de 2018Documento6 páginas8 - Segurança Publica Lei 13675 de 2018RogerpcAinda não há avaliações

- Curso Basico DepilacaoDocumento23 páginasCurso Basico DepilacaoJulissa Mello100% (1)

- História Antiga: civilizações clássicas greco-romanasDocumento2 páginasHistória Antiga: civilizações clássicas greco-romanasTvizzottoAinda não há avaliações

- Alexandre Escola Da PonteDocumento12 páginasAlexandre Escola Da PonteVania OrsioliAinda não há avaliações

- TabelaFuroRasgoChaveDocumento1 páginaTabelaFuroRasgoChaveArtur Henrique BertagliaAinda não há avaliações

- PORTARIA STN - MF #687, DE 6 DE JULHO DE 2023 - PORTARIA STN - MF #687, DE 6 DE JULHO DE 2023 - DOU - Imprensa Nacional - PCASPDocumento1 páginaPORTARIA STN - MF #687, DE 6 DE JULHO DE 2023 - PORTARIA STN - MF #687, DE 6 DE JULHO DE 2023 - DOU - Imprensa Nacional - PCASPMaria PatríciaAinda não há avaliações