0% acharam este documento útil (0 voto)

202 visualizações21 páginasSlide Orçamento

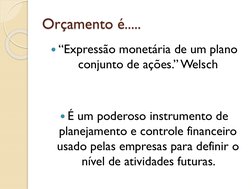

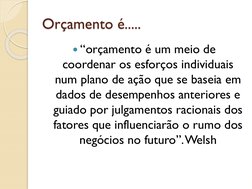

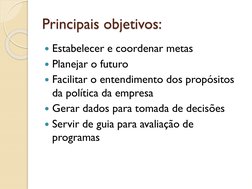

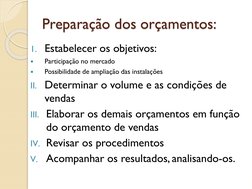

O documento fornece informações sobre conceitos básicos de orçamento empresarial. Explica que o orçamento é uma expressão monetária de um plano conjunto de ações e um instrumento de planejamento e controle financeiro. Também descreve os principais objetivos do orçamento como estabelecer metas, planejar o futuro e servir de guia para avaliação.

Enviado por

Lucas Meneses de JesusDireitos autorais

© © All Rights Reserved

Levamos muito a sério os direitos de conteúdo. Se você suspeita que este conteúdo é seu, reivindique-o aqui.

Formatos disponíveis

Baixe no formato PDF, TXT ou leia on-line no Scribd

0% acharam este documento útil (0 voto)

202 visualizações21 páginasSlide Orçamento

O documento fornece informações sobre conceitos básicos de orçamento empresarial. Explica que o orçamento é uma expressão monetária de um plano conjunto de ações e um instrumento de planejamento e controle financeiro. Também descreve os principais objetivos do orçamento como estabelecer metas, planejar o futuro e servir de guia para avaliação.

Enviado por

Lucas Meneses de JesusDireitos autorais

© © All Rights Reserved

Levamos muito a sério os direitos de conteúdo. Se você suspeita que este conteúdo é seu, reivindique-o aqui.

Formatos disponíveis

Baixe no formato PDF, TXT ou leia on-line no Scribd