Você também pode gostar

- Plano Mais BrasilDocumento39 páginasPlano Mais BrasilLourenço FloresAinda não há avaliações

- Análise do Cenário Econômico Brasileiro 2016Documento63 páginasAnálise do Cenário Econômico Brasileiro 2016Antonio FigueróAinda não há avaliações

- ECONOMIA Teste1M2 PDFDocumento8 páginasECONOMIA Teste1M2 PDFA Sousa100% (1)

- Resultado Itaú 4T15: Visão Geral e DestaquesDocumento102 páginasResultado Itaú 4T15: Visão Geral e DestaquesCaio LopesAinda não há avaliações

- Informe Diário: 14 de Fevereiro de 2023Documento7 páginasInforme Diário: 14 de Fevereiro de 2023mbassocAinda não há avaliações

- Informe Diário: 14 de Março de 2023Documento6 páginasInforme Diário: 14 de Março de 2023mbassocAinda não há avaliações

- Informe Diário: 12 de Abril de 2023Documento20 páginasInforme Diário: 12 de Abril de 2023mbassocAinda não há avaliações

- 2022 12 Comentario MacroeconomicoDocumento21 páginas2022 12 Comentario MacroeconomicombassocAinda não há avaliações

- Demian - 6th Workshop Nov2023Documento14 páginasDemian - 6th Workshop Nov2023dfiocca.dfAinda não há avaliações

- Informe Diário: 13 de Dezembro de 2022Documento20 páginasInforme Diário: 13 de Dezembro de 2022mbassocAinda não há avaliações

- 26IBE2021Documento20 páginas26IBE2021Ler É ViverAinda não há avaliações

- Informe Diário: 10 DE MAIO DE 2023Documento26 páginasInforme Diário: 10 DE MAIO DE 2023mbassocAinda não há avaliações

- Informe Diário: 13 de Setembro de 2022Documento15 páginasInforme Diário: 13 de Setembro de 2022mbassocAinda não há avaliações

- Atualização de Dados Estatísticos (02 - 2021)Documento138 páginasAtualização de Dados Estatísticos (02 - 2021)anaAinda não há avaliações

- Informe Diário: 10 de Agosto de 2022Documento21 páginasInforme Diário: 10 de Agosto de 2022mbassocAinda não há avaliações

- Analise Poupanca Privada Vs COVID 19Documento4 páginasAnalise Poupanca Privada Vs COVID 19Helio NhampossaAinda não há avaliações

- Desafios e oportunidades para o Brasil em 2023Documento37 páginasDesafios e oportunidades para o Brasil em 2023Oliveira OliveiraAinda não há avaliações

- Publicacao 637689466763357218Documento18 páginasPublicacao 637689466763357218Ernesto ErnestoAinda não há avaliações

- 06DiaMundialSaúde 2022Documento25 páginas06DiaMundialSaúde 2022umadalenapa05Ainda não há avaliações

- Evolucao Balanca LimaDocumento16 páginasEvolucao Balanca LimathomaztecoAinda não há avaliações

- Comportamento Da Indústria TransformadoraDocumento2 páginasComportamento Da Indústria TransformadorahadesAinda não há avaliações

- A revolução dos dados em volume, variedade e velocidadeDocumento11 páginasA revolução dos dados em volume, variedade e velocidadeClaudio de PaulaAinda não há avaliações

- Contas económicas da silvicultura em 2020 diminuemDocumento14 páginasContas económicas da silvicultura em 2020 diminuemTânia Sofia OliveiraAinda não há avaliações

- Impacto Da Sazonalidade Do Leite e o Perfil de Ácidos Graxos. Fatores Que Impactam A Receita Da FazendaDocumento49 páginasImpacto Da Sazonalidade Do Leite e o Perfil de Ácidos Graxos. Fatores Que Impactam A Receita Da Fazendadenis3333Ainda não há avaliações

- Informe Diário: 10 de Novembro de 2022Documento23 páginasInforme Diário: 10 de Novembro de 2022mbassocAinda não há avaliações

- Pib - Impbens AieeDocumento14 páginasPib - Impbens AieeMadalenaAinda não há avaliações

- Receitas fiscais aumentam 14,9% em 2022Documento18 páginasReceitas fiscais aumentam 14,9% em 2022Rui RamosAinda não há avaliações

- Exame Final Nacional de EconomiaDocumento34 páginasExame Final Nacional de EconomiaRita TavaresAinda não há avaliações

- 2022 - 01 - 24 - Mep - 2022 - 2023 - Balanço e PerspectivasDocumento47 páginas2022 - 01 - 24 - Mep - 2022 - 2023 - Balanço e PerspectivasJosé PauloAinda não há avaliações

- Juro NeutroDocumento10 páginasJuro NeutroMarcelo AlonsoAinda não há avaliações

- Informe Diário: 12 de Janeiro de 2023Documento16 páginasInforme Diário: 12 de Janeiro de 2023mbassocAinda não há avaliações

- Oportunidade de crescimento na China com AlibabaDocumento12 páginasOportunidade de crescimento na China com AlibabaJoãoAinda não há avaliações

- 4. Previsões do Banco de Portugal 202325Documento3 páginas4. Previsões do Banco de Portugal 202325nivasfcocaAinda não há avaliações

- Análise da Economia da Região Norte FluminenseDocumento182 páginasAnálise da Economia da Região Norte FluminenseLuana Castro FirminoAinda não há avaliações

- Estratégia Brasil 2023Documento161 páginasEstratégia Brasil 2023Miguel AngeloAinda não há avaliações

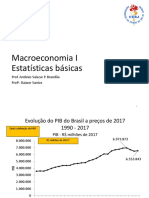

- Macroeconomia I - Estatísticas básicas do PIB brasileiroDocumento27 páginasMacroeconomia I - Estatísticas básicas do PIB brasileiroGuilherme CarvalhoAinda não há avaliações

- Contas Regionais 2020Documento37 páginasContas Regionais 2020Gustavo KahilAinda não há avaliações

- EE077 Potencia Da Politica MonetariaDocumento7 páginasEE077 Potencia Da Politica MonetariaMatheus Souza DantasAinda não há avaliações

- Produção de bens e serviços - exercícios de exames nacionaisDocumento21 páginasProdução de bens e serviços - exercícios de exames nacionaisJORGE BICHAAinda não há avaliações

- Evolução do Programa Brasileiro de Etiquetagem Veicular (PBEVDocumento26 páginasEvolução do Programa Brasileiro de Etiquetagem Veicular (PBEVEdison RibasAinda não há avaliações

- Informe Diário: 29 de Julho de 2022Documento24 páginasInforme Diário: 29 de Julho de 2022mbassocAinda não há avaliações

- MoçambiqueDocumento15 páginasMoçambiqueAliAinda não há avaliações

- Evolucao Recente LimaDocumento22 páginasEvolucao Recente LimaLucasAinda não há avaliações

- Força da indústria imobiliária brasileiraDocumento17 páginasForça da indústria imobiliária brasileiraJoão EstevanAinda não há avaliações

- 22 07 08 Informe SemanalDocumento3 páginas22 07 08 Informe SemanalmbassocAinda não há avaliações

- ECONOMIA Teste1M2 PDFDocumento5 páginasECONOMIA Teste1M2 PDFA SousaAinda não há avaliações

- Protocolo Atirador AtivoDocumento45 páginasProtocolo Atirador AtivoFábio Pinho100% (1)

- Embrapa ES CultivaresDocumento47 páginasEmbrapa ES CultivaresMaryanna OliveiraAinda não há avaliações

- Apresentação em SlidesDocumento11 páginasApresentação em Slidescarlosfelipes745Ainda não há avaliações

- 20NIEDocumento7 páginas20NIEvasco.lopesAinda não há avaliações

- Economia A 10 - Fichas de Trabalho - Moeda e InflaçãoDocumento5 páginasEconomia A 10 - Fichas de Trabalho - Moeda e InflaçãoAndré Rodrigues100% (2)

- Produção de pinhão no Paraná cresce 20% em 2011Documento3 páginasProdução de pinhão no Paraná cresce 20% em 2011AirsonAinda não há avaliações

- GabaritoDocumento20 páginasGabaritozandonadiarthur4Ainda não há avaliações

- Eficiência Produtiva Análise e Proposições para Aumentar A Produtividade No BrasilDocumento176 páginasEficiência Produtiva Análise e Proposições para Aumentar A Produtividade No Brasiledson martins de meloAinda não há avaliações

- Evolucao Credito Estudos EspeciaisDocumento9 páginasEvolucao Credito Estudos EspeciaisGilmar Farias FreitasAinda não há avaliações

- Macro Brasil Pib2t22Documento4 páginasMacro Brasil Pib2t22joseluisengAinda não há avaliações

- CenárioEconomia OKDocumento16 páginasCenárioEconomia OKRaquel DonáAinda não há avaliações

- Previdência social no Brasil: desajustes, dilemas e propostasDocumento37 páginasPrevidência social no Brasil: desajustes, dilemas e propostasalersr1010Ainda não há avaliações

- Pinenews 230731Documento3 páginasPinenews 230731Carlos Fernando RondaninAinda não há avaliações

- Introdução A MacroeconomiaDocumento17 páginasIntrodução A MacroeconomiaMartiniano MajoralAinda não há avaliações

- Apresentação 1Documento19 páginasApresentação 1Martiniano MajoralAinda não há avaliações

- Fronteira de Possibilidades de Produção: Introdução À Macroeconomia Eva Yamila Da Silva Catela 2023Documento11 páginasFronteira de Possibilidades de Produção: Introdução À Macroeconomia Eva Yamila Da Silva Catela 2023Martiniano MajoralAinda não há avaliações

- Consumo no Brasil: Sensível à renda corrente ou determinado pela renda permanenteDocumento32 páginasConsumo no Brasil: Sensível à renda corrente ou determinado pela renda permanenteMartiniano MajoralAinda não há avaliações

- Dissertação PedroDocumento3 páginasDissertação PedroMartiniano MajoralAinda não há avaliações

- Macroeconomia II - Crescimento Econômico e Economia AbertaDocumento5 páginasMacroeconomia II - Crescimento Econômico e Economia AbertaMartiniano MajoralAinda não há avaliações