Você também pode gostar

- Folha de Calculo FINICIA para Plano de NegociosDocumento32 páginasFolha de Calculo FINICIA para Plano de NegociosЭуженио МигелAinda não há avaliações

- Novo Arcabouço FiscalDocumento17 páginasNovo Arcabouço FiscalSamuel CostaAinda não há avaliações

- Apesentação Arcabouço FiscalDocumento12 páginasApesentação Arcabouço FiscalJosé Carlos Ferreira da Silva100% (2)

- Ima - BDocumento2 páginasIma - BDanilo GarciaAinda não há avaliações

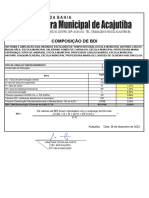

- BDI Coromandel composiçãoDocumento1 páginaBDI Coromandel composiçãoIgor LemesAinda não há avaliações

- Bdi Sicro Selic 13 75Documento4 páginasBdi Sicro Selic 13 75Diogo RachidAinda não há avaliações

- bdi-sicro-selic-13-25Documento4 páginasbdi-sicro-selic-13-25diogo20.marquesAinda não há avaliações

- A22 - SimuladorIAPMEI - Pro?-Vida Jovem (CORRIGIDO)Documento32 páginasA22 - SimuladorIAPMEI - Pro?-Vida Jovem (CORRIGIDO)Patricia PiresAinda não há avaliações

- Regras utilização modelo económico financeiroDocumento17 páginasRegras utilização modelo económico financeiroPedro KochakiAinda não há avaliações

- Instalação de sistemas fotovoltaicos e carregador veicularDocumento1 páginaInstalação de sistemas fotovoltaicos e carregador veicularEduardo Dusanoski SimõesAinda não há avaliações

- Modelo Financeiro 24 v1Documento32 páginasModelo Financeiro 24 v1Mariana Vicente RodriguesAinda não há avaliações

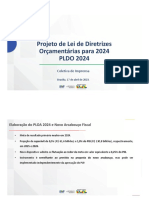

- Informativo Pldo-2024Documento10 páginasInformativo Pldo-2024Francielle Fernanda Favareto RangelAinda não há avaliações

- VIGT11 - Relat Mensal - 2024 01Documento13 páginasVIGT11 - Relat Mensal - 2024 01juliovitorAinda não há avaliações

- Quadro de Composição Do BDI: Proponente / TomadorDocumento1 páginaQuadro de Composição Do BDI: Proponente / TomadorSEMOB QuissamãAinda não há avaliações

- Verde Fic Fim: CommoditiesDocumento4 páginasVerde Fic Fim: CommoditiesLeandro RomagnoliAinda não há avaliações

- BDI_COMPDocumento1 páginaBDI_COMPLuiz FFAinda não há avaliações

- 0008 - Mbimpt1120 - M6 - T2 - A.g.02 - R.00Documento9 páginas0008 - Mbimpt1120 - M6 - T2 - A.g.02 - R.00Marco TulioAinda não há avaliações

- Bdi Sicro - 2024 Selic 11 25Documento3 páginasBdi Sicro - 2024 Selic 11 25Junior AntônioAinda não há avaliações

- Fundo Distressed II Dez 2022Documento1 páginaFundo Distressed II Dez 2022Anderson RodriguesAinda não há avaliações

- 1222Documento4 páginas1222sillvac657Ainda não há avaliações

- DRE Análise de Números HJDocumento28 páginasDRE Análise de Números HJLucas HideoAinda não há avaliações

- Composição de BDI e ESDocumento4 páginasComposição de BDI e ESWagner NascimentoAinda não há avaliações

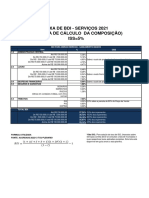

- Taxa de Bdi - 2021 Tradicional - Serviços - r0Documento4 páginasTaxa de Bdi - 2021 Tradicional - Serviços - r0Bruno LeãoAinda não há avaliações

- Tabela de BDIDocumento1 páginaTabela de BDIemilenecarvalhodasilvaAinda não há avaliações

- Fundo multimercado busca superar CDI com estratégias macroDocumento1 páginaFundo multimercado busca superar CDI com estratégias macroComercial GW9 CapitalAinda não há avaliações

- Lamina LegacyDocumento1 páginaLamina LegacyNilton B JúniorAinda não há avaliações

- IFRA11 - Fundo de infraestrutura que busca retorno acima da inflaçãoDocumento8 páginasIFRA11 - Fundo de infraestrutura que busca retorno acima da inflaçãoJuliana GiacomelliAinda não há avaliações

- Construção de edifícios - Verificação do BDI e cálculo de impostosDocumento1 páginaConstrução de edifícios - Verificação do BDI e cálculo de impostosRenato LeãoAinda não há avaliações

- Relatório VIGT11 destaca dividend yield de 12% e desconto de 15Documento13 páginasRelatório VIGT11 destaca dividend yield de 12% e desconto de 15RatoAinda não há avaliações

- Relatório No Relatório de Avaliação de Receitas e Despesas Primárias Do 5º BimestreDocumento24 páginasRelatório No Relatório de Avaliação de Receitas e Despesas Primárias Do 5º BimestreMetropolesAinda não há avaliações

- PLANILHA ORÇAMENTARIA - BDI ASSDocumento1 páginaPLANILHA ORÇAMENTARIA - BDI ASSSebastian DiasAinda não há avaliações

- Informe Diário: 29 de Janeiro de 2024Documento16 páginasInforme Diário: 29 de Janeiro de 2024mbassocAinda não há avaliações

- Notas Macro GalapagosDocumento2 páginasNotas Macro GalapagosBruno LimaAinda não há avaliações

- Quadro de Composição Do BDI: #Publico #Operação #Siconv Proponente / TomadorDocumento4 páginasQuadro de Composição Do BDI: #Publico #Operação #Siconv Proponente / TomadorMax OliveiraAinda não há avaliações

- Pldo 2024Documento11 páginasPldo 2024Lorena MatosAinda não há avaliações

- Planilha Bdi Hidrojato 03 PDFDocumento1 páginaPlanilha Bdi Hidrojato 03 PDFEduardoAinda não há avaliações

- BDI para construção de unidade de triagem e disposição final de resíduosDocumento1 páginaBDI para construção de unidade de triagem e disposição final de resíduosBruno AlbuquerqueAinda não há avaliações

- Tarifacao FM PT v2Documento4 páginasTarifacao FM PT v2Robson SalvianoAinda não há avaliações

- BB Renda Fixa LP High: RentabilidadeDocumento4 páginasBB Renda Fixa LP High: Rentabilidadecezare.cAinda não há avaliações

- Aula 5 Cálculo Pró-Labore e Ponto de Equilíbrio Com SimulaçãoDocumento6 páginasAula 5 Cálculo Pró-Labore e Ponto de Equilíbrio Com SimulaçãolojaimportsjgbAinda não há avaliações

- NTN-B 35Documento2 páginasNTN-B 35Danilo GarciaAinda não há avaliações

- PLANILHA DEMO Calculo Pro Labore e Ponto de Equilibrio Com SimulacaoDocumento6 páginasPLANILHA DEMO Calculo Pro Labore e Ponto de Equilibrio Com SimulacaoWennedy SantosAinda não há avaliações

- Explicação Planilha DRE - SEBRAE-SPDocumento7 páginasExplicação Planilha DRE - SEBRAE-SPLeandro MartonAinda não há avaliações

- Fundo Itaú Personnalité Renda Fixa Mix Crédito PrivadoDocumento2 páginasFundo Itaú Personnalité Renda Fixa Mix Crédito PrivadozionbhAinda não há avaliações

- 1º RARDP 2024 - Coletiva de ImprensaDocumento12 páginas1º RARDP 2024 - Coletiva de ImprensaFlavio LuzAinda não há avaliações

- Fundo Distressed III Dez 2022Documento1 páginaFundo Distressed III Dez 2022Anderson RodriguesAinda não há avaliações

- AMBEV - Apresentação de Resultados 4T22Documento13 páginasAMBEV - Apresentação de Resultados 4T22Evandro CortesAinda não há avaliações

- Aula Sistemas Estruturais 09-05Documento4 páginasAula Sistemas Estruturais 09-05Fernanda VazAinda não há avaliações

- Orçamento - Controlo de Gestão Preenchido 1Documento35 páginasOrçamento - Controlo de Gestão Preenchido 1Ana AzevedoAinda não há avaliações

- Matriz de priorização de problemas de recepção e funilariaDocumento5 páginasMatriz de priorização de problemas de recepção e funilariaEverton RodellaAinda não há avaliações

- Cálculo taxa markup e preço venda Loja ElegânciaDocumento4 páginasCálculo taxa markup e preço venda Loja ElegânciawellingtonluizgomesAinda não há avaliações

- Verde Fic FimDocumento4 páginasVerde Fic FimLeandro RomagnoliAinda não há avaliações

- ACE Capital FIC FI Multimercado desempenho 2021Documento1 páginaACE Capital FIC FI Multimercado desempenho 2021Cleverson QueirozAinda não há avaliações

- Apresentacao Institucional 1T20Documento94 páginasApresentacao Institucional 1T20Danilo SouzaAinda não há avaliações

- BB Multimercado ASG: RentabilidadeDocumento4 páginasBB Multimercado ASG: Rentabilidadecezare.cAinda não há avaliações

- 2022-12-15T202218.687 - Relatório Trimestral de Inflação 4T22 - BTG Pactual - Dez.22Documento4 páginas2022-12-15T202218.687 - Relatório Trimestral de Inflação 4T22 - BTG Pactual - Dez.22Eder OliveiraAinda não há avaliações

- Cálculo BDI obra esportivaDocumento2 páginasCálculo BDI obra esportivaFabio DantasAinda não há avaliações

- Matemática Financeira: Porcentagem, Variação Percentual, Lucros, Juros Simples, Juros Compostos, Sistema Price E Sac Com O Uso Da Calculadora Financeira Hp 12cNo EverandMatemática Financeira: Porcentagem, Variação Percentual, Lucros, Juros Simples, Juros Compostos, Sistema Price E Sac Com O Uso Da Calculadora Financeira Hp 12cAinda não há avaliações

- Imposto De Renda Descomplicado: Dicas Essenciais Para Declarar Com ConfiançaNo EverandImposto De Renda Descomplicado: Dicas Essenciais Para Declarar Com ConfiançaAinda não há avaliações

- Mapa Mental Receita Publica Rodrigo BorgesDocumento1 páginaMapa Mental Receita Publica Rodrigo BorgesFilype GalvãoAinda não há avaliações

- Relatório Do Estado Do Ceará - 1918Documento172 páginasRelatório Do Estado Do Ceará - 1918F3delh0Ainda não há avaliações

- Estudo de Caso - Custos - Terra Encantada PDFDocumento4 páginasEstudo de Caso - Custos - Terra Encantada PDFDel LamarckerAinda não há avaliações

- Orçamento de bombas para empresa de Varzea GrandeDocumento2 páginasOrçamento de bombas para empresa de Varzea Grandevilmar vieiraAinda não há avaliações

- VAL, TIR e técnicas de orçamento de capital para projetos de longo prazoDocumento3 páginasVAL, TIR e técnicas de orçamento de capital para projetos de longo prazoBarretoAinda não há avaliações

- Fluxo de Caixa: Demonstração e PlanejamentoDocumento8 páginasFluxo de Caixa: Demonstração e PlanejamentoJuliane FariaAinda não há avaliações

- Apostila de Orçamento Público para ConcursosDocumento46 páginasApostila de Orçamento Público para ConcursosAchei ConcursosAinda não há avaliações

- Thiagopacifico Taxainternaderetorno 001Documento4 páginasThiagopacifico Taxainternaderetorno 001Antonio CostaAinda não há avaliações

- Regras de ConsistênciasDocumento29 páginasRegras de ConsistênciasGustavoLima079Ainda não há avaliações

- Diário Oficial Do Estado Da ParaíbaDocumento195 páginasDiário Oficial Do Estado Da ParaíbaAdeilson Dantas NunesAinda não há avaliações

- Custeio Por Absorção - Conceitos BásicosDocumento3 páginasCusteio Por Absorção - Conceitos BásicosesborgesAinda não há avaliações

- Financiamento eleitoral e democraciaDocumento15 páginasFinanciamento eleitoral e democraciaCacique RomanovAinda não há avaliações

- Acordo FMIDocumento102 páginasAcordo FMICatarina DuarteAinda não há avaliações

- Leis orçamentárias e princípios constitucionaisDocumento4 páginasLeis orçamentárias e princípios constitucionaisJosimar Rosa100% (1)

- AF - Analista Financeiro EmpresarialDocumento4 páginasAF - Analista Financeiro Empresarialfernandoulysses0% (1)

- Lei No. 20-2022 - Altera o Código Do IRPCDocumento1 páginaLei No. 20-2022 - Altera o Código Do IRPCKeizer Mirza100% (1)

- 2087 DDocumento3 páginas2087 DIuri MadeiraAinda não há avaliações

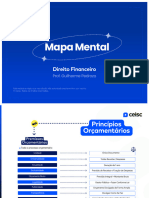

- Direito Financeiro - Mapa Mental 38° ExameDocumento7 páginasDireito Financeiro - Mapa Mental 38° ExameBruna AlmeidaAinda não há avaliações

- Exercicios DreDocumento2 páginasExercicios DreBruno TorquatoAinda não há avaliações

- Finanças EmpresariaisDocumento77 páginasFinanças EmpresariaisMaria Ivonne CossaAinda não há avaliações

- Noçoes de Administração Financeira e OrçamentáriaDocumento121 páginasNoçoes de Administração Financeira e OrçamentáriaLuiz Marcelo Carvalho de AzevedoAinda não há avaliações

- Vida de cinema ilustra como os filmes antigos não preparavam para a realidadeDocumento7 páginasVida de cinema ilustra como os filmes antigos não preparavam para a realidadeRafaela PossamaiAinda não há avaliações

- Gestão orçamentária públicaDocumento9 páginasGestão orçamentária públicavalmirsantanaAinda não há avaliações

- Apontamentos - Ufcd 620Documento8 páginasApontamentos - Ufcd 620isabel pereiraAinda não há avaliações

- Economia pública questões CESPE 2010Documento7 páginasEconomia pública questões CESPE 2010Vulcana SpockAinda não há avaliações

- Simulado 1 D Sem RespostasDocumento23 páginasSimulado 1 D Sem RespostasANDREA MENDONÇAAinda não há avaliações

- Sebenta de Dto Financeiro e FiscalDocumento104 páginasSebenta de Dto Financeiro e FiscalJogiana Araujo AlvesAinda não há avaliações

- Relatório OE 2015 PDFDocumento278 páginasRelatório OE 2015 PDFVerónica FerreiraAinda não há avaliações

- CONTROL Aula.06Documento9 páginasCONTROL Aula.06kaique RodriguesAinda não há avaliações