Você também pode gostar

- Portaria Tcu - 297-2012Documento12 páginasPortaria Tcu - 297-2012Alejandra PintosAinda não há avaliações

- Modelo de Manual de Compras e Contratações para OSDocumento6 páginasModelo de Manual de Compras e Contratações para OSThiago SobreiraAinda não há avaliações

- Instrução Normativa SEGES-ME #67, (08-07-2021) - DispensaDocumento6 páginasInstrução Normativa SEGES-ME #67, (08-07-2021) - DispensaRafael Soares CuradoAinda não há avaliações

- CGM Anexo 2 Check List Lei n14.133 2021 Dispensa de Licitacao em Razao Do ValorDocumento7 páginasCGM Anexo 2 Check List Lei n14.133 2021 Dispensa de Licitacao em Razao Do ValorvazataAinda não há avaliações

- Decreto 840-2017 Atualizado Ate 201-2019Documento19 páginasDecreto 840-2017 Atualizado Ate 201-2019Leonan RobertoAinda não há avaliações

- In67 21Documento13 páginasIn67 21José Ribamar FilhoAinda não há avaliações

- DECRETO SOBRE CONTRATAÇÃO DIREITA - Dispensa e InexigibilidadeDocumento7 páginasDECRETO SOBRE CONTRATAÇÃO DIREITA - Dispensa e Inexigibilidademthrodrigues7316Ainda não há avaliações

- Decreto 4993Documento25 páginasDecreto 4993Renata FerrettiAinda não há avaliações

- Material de Apoio Aos Vídeos Do Módulo 7Documento33 páginasMaterial de Apoio Aos Vídeos Do Módulo 7marco AntonioAinda não há avaliações

- In58 22Documento8 páginasIn58 22José Ribamar FilhoAinda não há avaliações

- In Seges - Me 67 2021Documento10 páginasIn Seges - Me 67 2021Michele FontesAinda não há avaliações

- D11.462 23Documento25 páginasD11.462 23José Ribamar FilhoAinda não há avaliações

- Anexos Da in #5, de 2017Documento60 páginasAnexos Da in #5, de 2017Paulo RogérioAinda não há avaliações

- 3 LICITAÇÕES E CONTRATOS CEA IP 1 Classe 2021Documento111 páginas3 LICITAÇÕES E CONTRATOS CEA IP 1 Classe 2021Carlos ValentimAinda não há avaliações

- Manual de Prestação de Contas TC e FomentoDocumento8 páginasManual de Prestação de Contas TC e FomentoRobson AlmeidaAinda não há avaliações

- Checklist de Documentos para Habilitação em LicitaçãoDocumento8 páginasChecklist de Documentos para Habilitação em LicitaçãoKelma Góis100% (1)

- Orientação Normativa ECJUSCOM 002-2022 - Apenso de ProcessosDocumento2 páginasOrientação Normativa ECJUSCOM 002-2022 - Apenso de ProcessosFabio Fernandes da SilvaAinda não há avaliações

- CN Tribunal de Justiça Do Estado de Rondônia Canva Pro 925006 42022Documento6 páginasCN Tribunal de Justiça Do Estado de Rondônia Canva Pro 925006 42022Paulo Souza LimaAinda não há avaliações

- Decreto #840 DE 10 - 02 - 2017 - Estadual - Mato GrossoDocumento21 páginasDecreto #840 DE 10 - 02 - 2017 - Estadual - Mato GrossoLuis Carlos ChomieniukAinda não há avaliações

- Licitações e Contratos AdministrativosDocumento14 páginasLicitações e Contratos AdministrativosRacquel SelesAinda não há avaliações

- CTO - Mirassol - X - Ag Tecnologia - VRGN140823Documento24 páginasCTO - Mirassol - X - Ag Tecnologia - VRGN140823Andre TintilioAinda não há avaliações

- DEC 46623 2024 Chapeco SCDocumento4 páginasDEC 46623 2024 Chapeco SCjosesallescontadorAinda não há avaliações

- Anexo I - Exigencias Carta ConviteDocumento4 páginasAnexo I - Exigencias Carta ConviteilanaurbAinda não há avaliações

- 19.1 Edital RDCDocumento45 páginas19.1 Edital RDCAdara GomesAinda não há avaliações

- Parecer Goiás Item, Preço Global Etc.Documento20 páginasParecer Goiás Item, Preço Global Etc.Alexandre AlvesAinda não há avaliações

- 4 LicitaçãoDocumento61 páginas4 LicitaçãoIzílbert O. S.100% (1)

- Fiscal e GestorDocumento6 páginasFiscal e GestorEmanuel CarvalhoAinda não há avaliações

- 06 - DeCRETO #48.817 de 24 de NOVEMBRO de 2023 - Gestão e Fiscalização Contratual No Termos Da Lei 14.133-2021Documento23 páginas06 - DeCRETO #48.817 de 24 de NOVEMBRO de 2023 - Gestão e Fiscalização Contratual No Termos Da Lei 14.133-2021Carlos MendesAinda não há avaliações

- 05 - ANEXO IV - Edital de Credenciamento SEBRAE GO 003 2010 32785Documento2 páginas05 - ANEXO IV - Edital de Credenciamento SEBRAE GO 003 2010 32785Eliézer LimaAinda não há avaliações

- Compliance, Governança E Controle...Documento7 páginasCompliance, Governança E Controle...Geovana AraújoAinda não há avaliações

- Regulamento de Licitações e Contratos Da EmopDocumento78 páginasRegulamento de Licitações e Contratos Da Emopgerencia.medicoesAinda não há avaliações

- Parte Da Lei 14.133 - Lei de Licitaà à Es e ContratosDocumento2 páginasParte Da Lei 14.133 - Lei de Licitaà à Es e Contratosjamescarlos2014Ainda não há avaliações

- LEI 8.666 - Dispensa Da Licitação - Compra DiretaDocumento2 páginasLEI 8.666 - Dispensa Da Licitação - Compra DiretaOtavio RibeiroAinda não há avaliações

- Anexo I - Condições Gerais ContratuaisDocumento34 páginasAnexo I - Condições Gerais ContratuaisDanielAinda não há avaliações

- Módulo 2 - As Sanções AdministrativasDocumento16 páginasMódulo 2 - As Sanções AdministrativasWindson AguiarAinda não há avaliações

- 04 - ANEXO II - Minuta de ContratoDocumento18 páginas04 - ANEXO II - Minuta de Contratodelson ferreiraAinda não há avaliações

- Atos Normativos e Individuais - TJPRDocumento8 páginasAtos Normativos e Individuais - TJPRSec. Mun. de Infraestrutura e Planejamento - PMPGAinda não há avaliações

- Instrução Normativa SEGES-ME #58, (08-08-2022) - Estudos Técnicos Preliminares - ETPDocumento5 páginasInstrução Normativa SEGES-ME #58, (08-08-2022) - Estudos Técnicos Preliminares - ETPRafael Soares CuradoAinda não há avaliações

- 07 - ANEXO II - Minuta de Contrato PDFDocumento7 páginas07 - ANEXO II - Minuta de Contrato PDFTEND TUDOAinda não há avaliações

- EditalPe045 - Site CompletoDocumento108 páginasEditalPe045 - Site CompletoMIUDO001Ainda não há avaliações

- INSTRUÇÃO NORMATIVA SEGES #58, DE 8 DE AGOSTO DE 2022 - Portal de Compras Do Governo Federal - LIDADocumento5 páginasINSTRUÇÃO NORMATIVA SEGES #58, DE 8 DE AGOSTO DE 2022 - Portal de Compras Do Governo Federal - LIDAauditoratcerj2023Ainda não há avaliações

- 044 2024 Fundatec.Documento71 páginas044 2024 Fundatec.jhenifsilva18Ainda não há avaliações

- 8.minuta de Contrato de Prestacao de ServicosDocumento9 páginas8.minuta de Contrato de Prestacao de ServicosDaniela SilvaAinda não há avaliações

- Relatório Da Dgaj AuditoriasDocumento43 páginasRelatório Da Dgaj AuditoriasInstituto do Acesso ao DireitoAinda não há avaliações

- Dispensa Eletrônica #10/2023 Unidade Requisitante: Núcleo de Registros E Controle de Acesso - Nurca UASG: 100001 P.A. #0002383/2023Documento29 páginasDispensa Eletrônica #10/2023 Unidade Requisitante: Núcleo de Registros E Controle de Acesso - Nurca UASG: 100001 P.A. #0002383/2023Themmer Jefferson Alves SalesAinda não há avaliações

- Portaria Secretaria Municipal Da Fazenda - SF #170 de 31 de Agosto de 2020Documento7 páginasPortaria Secretaria Municipal Da Fazenda - SF #170 de 31 de Agosto de 2020Daniella Feres100% (1)

- Contrato de Prestacão de Serviços de Consultoria em InvestimentosDocumento11 páginasContrato de Prestacão de Serviços de Consultoria em InvestimentosDayvison DarlanAinda não há avaliações

- Parecer Referencial Prorrogacao de Contratos de Servicos Continuados Sem Mao de Obra ExclusivaDocumento28 páginasParecer Referencial Prorrogacao de Contratos de Servicos Continuados Sem Mao de Obra ExclusivaslechAinda não há avaliações

- TERMO DE REFERÊNCIA - Outsorsing de ImpressãoDocumento19 páginasTERMO DE REFERÊNCIA - Outsorsing de ImpressãoDEPLANAinda não há avaliações

- Recurso Sobre Falta de ConcordataDocumento8 páginasRecurso Sobre Falta de ConcordataClaudio BragaAinda não há avaliações

- Como Fiscalizar o Contrato - ENAPDocumento36 páginasComo Fiscalizar o Contrato - ENAPglaucomaiaAinda não há avaliações

- CURSO Elaboração de Termos de ReferênciaDocumento3 páginasCURSO Elaboração de Termos de ReferênciaAlexandre CastroAinda não há avaliações

- Modelo Decreto Pesquisa de Preços (REVISAR)Documento7 páginasModelo Decreto Pesquisa de Preços (REVISAR)Mariane RomigAinda não há avaliações

- Decreto #46.559.14 - Contratação de Serviços Nos Orgãos e EntidadesDocumento5 páginasDecreto #46.559.14 - Contratação de Serviços Nos Orgãos e EntidadesWenderson BarbosaAinda não há avaliações

- Manual Do Escritório ParceiroDocumento20 páginasManual Do Escritório ParceiroAline AdvocaciaAinda não há avaliações

- IN CAGE Contratacao Serviços Obras EngenhariaDocumento13 páginasIN CAGE Contratacao Serviços Obras EngenhariaVanessa TatschAinda não há avaliações

- Proposta Gaia Portaria 754Documento11 páginasProposta Gaia Portaria 754Cíntia TeixeiraAinda não há avaliações

- Recurso Guarani SolarDocumento10 páginasRecurso Guarani Solarpatricio abraaoAinda não há avaliações

- 4Documento46 páginas4Subaru IidaAinda não há avaliações

- Vigas Térreo - Welis 5Documento1 páginaVigas Térreo - Welis 5Wallace SalinasAinda não há avaliações

- It 34 Cadastramento de Empresas e Responsaveis TecnicosDocumento13 páginasIt 34 Cadastramento de Empresas e Responsaveis TecnicosWallace SalinasAinda não há avaliações

- Desenhos Fáceis de Raposa - Pesquisa GoogleDocumento1 páginaDesenhos Fáceis de Raposa - Pesquisa GoogleWallace SalinasAinda não há avaliações

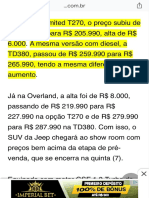

- Commander Tem Primeiro Aumento de Preços e Parte de R$ 205.990Documento1 páginaCommander Tem Primeiro Aumento de Preços e Parte de R$ 205.990Wallace SalinasAinda não há avaliações

- Linguagem para Psicologia SocialDocumento11 páginasLinguagem para Psicologia SocialpamAinda não há avaliações

- Catálogo de Produtos Skil 2016Documento72 páginasCatálogo de Produtos Skil 2016Wellington BonessAinda não há avaliações

- CAMILO - PolemicasDocumento8 páginasCAMILO - Polemicasw0lf3nst3inAinda não há avaliações

- SQLITEDocumento2 páginasSQLITEKenned JrAinda não há avaliações

- NBR 12938 - 1993 - Ácido Fosfórico para Uso Industrial - Determinação de Metais PesadosDocumento2 páginasNBR 12938 - 1993 - Ácido Fosfórico para Uso Industrial - Determinação de Metais Pesadostico 43100% (1)

- Capítulo 9. Teoria de JogosDocumento5 páginasCapítulo 9. Teoria de JogosJoão Victor Machado TrindadeAinda não há avaliações

- Manual Fechadura HDL C-90Documento1 páginaManual Fechadura HDL C-90Adriano Gomes100% (1)

- HOBSBAWM, Eric A Era Das RevoluçõesDocumento43 páginasHOBSBAWM, Eric A Era Das Revoluçõesantonio felipe oliveira do nascimentoAinda não há avaliações

- Modelo de AprDocumento6 páginasModelo de AprGilmar JuniorAinda não há avaliações

- Service Training 110 - 160-7E PTDocumento160 páginasService Training 110 - 160-7E PTCarlos Paranhos100% (2)

- Aula - 03 - Transformadores de Medida PDFDocumento94 páginasAula - 03 - Transformadores de Medida PDFypnw100% (1)

- Eletromagnetismo 2Documento4 páginasEletromagnetismo 2patrick1984100% (1)

- Tabela de Preços A - Area - Externa Athermic 2023 PDFDocumento5 páginasTabela de Preços A - Area - Externa Athermic 2023 PDFDieniffer PortoAinda não há avaliações

- UC7 RA3 AbortoDocumento5 páginasUC7 RA3 AbortoMaffy SilvaAinda não há avaliações

- Tuina Apostila Final 15-10-12Documento129 páginasTuina Apostila Final 15-10-12haczelAinda não há avaliações

- Pontos Positivos e Negativos Dos TemperamentosDocumento4 páginasPontos Positivos e Negativos Dos TemperamentosRosiane Portela de Paula Santos100% (1)

- Ebook Gestão de Finanças PessoaisDocumento133 páginasEbook Gestão de Finanças Pessoaiseversonmachado9482Ainda não há avaliações

- Edital de Participação - 7 RetificaçãoDocumento1 páginaEdital de Participação - 7 RetificaçãoAna Lívia MoreiraAinda não há avaliações

- PPC Farmacia 2012 Final PDFDocumento300 páginasPPC Farmacia 2012 Final PDFcgtnetoAinda não há avaliações

- BITTENCOURT, Circe. Ensino de História Da América.Documento2 páginasBITTENCOURT, Circe. Ensino de História Da América.Arthur CurveloAinda não há avaliações

- DD371 CP CO Por - v2r0Documento7 páginasDD371 CP CO Por - v2r0AlexandreAinda não há avaliações

- Dissertação Isadora de AlbuquerqueDocumento43 páginasDissertação Isadora de AlbuquerqueIvyAinda não há avaliações

- Estatística ResumoDocumento23 páginasEstatística Resumotrying to draw things100% (1)

- Relatorio de Caracterizacao 2 - Preparo Reagente BradfordDocumento8 páginasRelatorio de Caracterizacao 2 - Preparo Reagente Bradforddiego guimarãesAinda não há avaliações

- TD01 Revisão PDFDocumento2 páginasTD01 Revisão PDFraellen magdyelliAinda não há avaliações

- Lista McuDocumento2 páginasLista McuGilberto Dias de Oliveira FilhoAinda não há avaliações

- Plan0 de Ensino - S.B.C2022.2Documento4 páginasPlan0 de Ensino - S.B.C2022.2infoeletronicoAinda não há avaliações

- Esto QueDocumento65 páginasEsto QueSeba CamposAinda não há avaliações

- Certificado Amostra Ipiranga F1 Master SAE 5W30 API SN - TestemuDocumento2 páginasCertificado Amostra Ipiranga F1 Master SAE 5W30 API SN - TestemuMichael CabralAinda não há avaliações

- Alavanca CambioDocumento52 páginasAlavanca CambioPauloFeitoza100% (1)

- Gestão em Unidades de Alimentação e Nutrição da Teoria à PráticaNo EverandGestão em Unidades de Alimentação e Nutrição da Teoria à PráticaNota: 4 de 5 estrelas4/5 (7)

- Análise técnica de uma forma simples: Como construir e interpretar gráficos de análise técnica para melhorar a sua actividade comercial onlineNo EverandAnálise técnica de uma forma simples: Como construir e interpretar gráficos de análise técnica para melhorar a sua actividade comercial onlineNota: 4 de 5 estrelas4/5 (4)

- O CAPITAL - Karl Marx: Mercadoria, Valor e Mais valiaNo EverandO CAPITAL - Karl Marx: Mercadoria, Valor e Mais valiaNota: 3.5 de 5 estrelas3.5/5 (17)

- Direito penal do inimigo: Aspectos jusfilosóficos e normativosNo EverandDireito penal do inimigo: Aspectos jusfilosóficos e normativosNota: 5 de 5 estrelas5/5 (2)

- Trading online de uma forma simples: Como aprender o comércio em linha e descobrir as bases para uma negociação bem sucedidaNo EverandTrading online de uma forma simples: Como aprender o comércio em linha e descobrir as bases para uma negociação bem sucedidaNota: 5 de 5 estrelas5/5 (1)

- Marketing Digital na Prática: Como criar do zero uma estratégia de marketing digital para promover negócios ou produtosNo EverandMarketing Digital na Prática: Como criar do zero uma estratégia de marketing digital para promover negócios ou produtosNota: 4.5 de 5 estrelas4.5/5 (19)

- Currículo: Políticas e práticasNo EverandCurrículo: Políticas e práticasNota: 4 de 5 estrelas4/5 (1)

- Gatilhos mentais: O guia completo com estratégias de negócios e comunicações provadas para você aplicarNo EverandGatilhos mentais: O guia completo com estratégias de negócios e comunicações provadas para você aplicarNota: 4 de 5 estrelas4/5 (107)

- 40+20 ferramentas e técnicas de gerenciamentoNo Everand40+20 ferramentas e técnicas de gerenciamentoNota: 4.5 de 5 estrelas4.5/5 (2)

- Agência Enxuta: Como montar uma agência de marketing digital e ganhar dinheiro com o seu conhecimentoNo EverandAgência Enxuta: Como montar uma agência de marketing digital e ganhar dinheiro com o seu conhecimentoNota: 4 de 5 estrelas4/5 (4)

- Comunicação organizacional estratégica: Aportes conceituais e aplicadosNo EverandComunicação organizacional estratégica: Aportes conceituais e aplicadosNota: 5 de 5 estrelas5/5 (1)

- Estratégia de Negociação de Opções Binárias Vencedoras: Segredo simples de fazer dinheiro com opções binárias de negociaçãoNo EverandEstratégia de Negociação de Opções Binárias Vencedoras: Segredo simples de fazer dinheiro com opções binárias de negociaçãoNota: 4.5 de 5 estrelas4.5/5 (12)

- Liderança: Guia De Gestão Para Ser Excepcional Em Influencia, Comunicação E Tomada De DecisãoNo EverandLiderança: Guia De Gestão Para Ser Excepcional Em Influencia, Comunicação E Tomada De DecisãoAinda não há avaliações

- Desigualdade Social e Políticas Sociais: Estudos sobre Expressões da Questão Social e Políticas de Enfrentamento a Pobreza na CidadeNo EverandDesigualdade Social e Políticas Sociais: Estudos sobre Expressões da Questão Social e Políticas de Enfrentamento a Pobreza na CidadeNota: 4 de 5 estrelas4/5 (1)

- Como Vender Valor: O revolucionário sistema Venda+Valor para resolver os problemas dos clientes e vencerNo EverandComo Vender Valor: O revolucionário sistema Venda+Valor para resolver os problemas dos clientes e vencerNota: 3 de 5 estrelas3/5 (2)

- O Escalpamento é Divertido! 1: Parte 1: Transações Rápidas com o gráfico Heikin AshiNo EverandO Escalpamento é Divertido! 1: Parte 1: Transações Rápidas com o gráfico Heikin AshiNota: 4.5 de 5 estrelas4.5/5 (12)

- Gerenciamento da rotina do trabalho do dia-a-diaNo EverandGerenciamento da rotina do trabalho do dia-a-diaNota: 5 de 5 estrelas5/5 (2)

- 8 passos da excelência: um guia prático de como levar sua organização para um novo patamar de resultadosNo Everand8 passos da excelência: um guia prático de como levar sua organização para um novo patamar de resultadosAinda não há avaliações

- Investigação Criminal: Ensaios sobre a arte de investigar crimesNo EverandInvestigação Criminal: Ensaios sobre a arte de investigar crimesNota: 5 de 5 estrelas5/5 (2)

- IoT: Como Usar a "Internet Das Coisas" Para Alavancar Seus NegóciosNo EverandIoT: Como Usar a "Internet Das Coisas" Para Alavancar Seus NegóciosNota: 4 de 5 estrelas4/5 (2)