Você também pode gostar

- 01 MateriaisDocumento80 páginas01 MateriaisNadia GonçalvesAinda não há avaliações

- Recolhimento de ImpostosDocumento61 páginasRecolhimento de ImpostosKarine Nunes de BritoAinda não há avaliações

- Palestra Nocoes Departamento PessoalDocumento43 páginasPalestra Nocoes Departamento PessoalKarine Nunes de BritoAinda não há avaliações

- 9 Ano Lista 01 Conjuntos NumericosDocumento2 páginas9 Ano Lista 01 Conjuntos NumericosNilmário Sales100% (2)

- Fundamentos de LogísticaDocumento51 páginasFundamentos de LogísticaRicardo GuzmanAinda não há avaliações

- Cálculos de Custo de Produção 2Documento10 páginasCálculos de Custo de Produção 2Karine Nunes de BritoAinda não há avaliações

- Testes PsicológicosDocumento25 páginasTestes PsicológicosKarine Nunes de BritoAinda não há avaliações

- AlmoDocumento106 páginasAlmodfjuniorAinda não há avaliações

- 4.financiamentos de Curto e Longo PrazoDocumento29 páginas4.financiamentos de Curto e Longo PrazoKarine Nunes de BritoAinda não há avaliações

- Apresentacao Qualidade TotalDocumento28 páginasApresentacao Qualidade TotalNadir PradoAinda não há avaliações

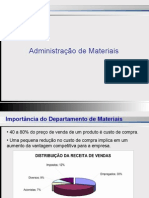

- Administração de MateriaisDocumento55 páginasAdministração de MateriaisKarine Nunes de BritoAinda não há avaliações

- Teste Simples de QiDocumento1 páginaTeste Simples de QiKarine Nunes de BritoAinda não há avaliações

- Atividade Isf Fluxo de CaixaDocumento2 páginasAtividade Isf Fluxo de CaixaKarine Nunes de BritoAinda não há avaliações

- Técnicas e Instrumentos de Avaliação Da AprendizagemDocumento2 páginasTécnicas e Instrumentos de Avaliação Da AprendizagemKarine Nunes de Brito100% (1)

- Exercicios Livro DiárioDocumento8 páginasExercicios Livro DiárioKarine Nunes de Brito75% (4)

- Lista de Exercicios1 - CustosDocumento5 páginasLista de Exercicios1 - CustosKarine Nunes de BritoAinda não há avaliações

- Questioário de LRDocumento1 páginaQuestioário de LRKarine Nunes de BritoAinda não há avaliações

- Resumo Direito Ind Trabalho Atualizado Ec72 Lei 12.818.2013Documento34 páginasResumo Direito Ind Trabalho Atualizado Ec72 Lei 12.818.2013ItaluwAinda não há avaliações

- Gestão Da ProduçãoDocumento24 páginasGestão Da ProduçãoLuiz LayonAinda não há avaliações

- Estudo de Caso SeleçãoDocumento4 páginasEstudo de Caso SeleçãoKarine Nunes de BritoAinda não há avaliações

- Case OlympikusDocumento8 páginasCase OlympikusMarcelo RIcardo JoséAinda não há avaliações

- TÍTULOS PROTESTÁVEIS DuplicataDocumento7 páginasTÍTULOS PROTESTÁVEIS DuplicataKarine Nunes de BritoAinda não há avaliações

- David NichollsDocumento2 páginasDavid NichollsKarine Nunes de BritoAinda não há avaliações

- Apostila Access 2010Documento58 páginasApostila Access 2010Leonardo NunesAinda não há avaliações

- Exerci CioDocumento7 páginasExerci CioSamuel SantosAinda não há avaliações

- Comunicacao e Redacao EmpresarialDocumento172 páginasComunicacao e Redacao EmpresarialNeilton NellAinda não há avaliações

- Gestão de ConflitosDocumento29 páginasGestão de ConflitosKarine Nunes de BritoAinda não há avaliações

- Atendimento Ao ClienteDocumento36 páginasAtendimento Ao ClienteKarine Nunes de BritoAinda não há avaliações

- Comprometimento e LiderançaDocumento24 páginasComprometimento e LiderançaKarine Nunes de BritoAinda não há avaliações

- Curvadora de Tubo CNC 3d Dw63cnc3a1sDocumento57 páginasCurvadora de Tubo CNC 3d Dw63cnc3a1sTiago RamosAinda não há avaliações

- O Que É FEL e Como Funciona A Metodologia CAPEX e OPEX - Glic FàsDocumento5 páginasO Que É FEL e Como Funciona A Metodologia CAPEX e OPEX - Glic FàsNobruScribAinda não há avaliações

- Dentes Do Siso Incluso e Semi InclusoDocumento6 páginasDentes Do Siso Incluso e Semi InclusoMarcos ZopelariAinda não há avaliações

- DMS Sap PTDocumento30 páginasDMS Sap PTLuan David J. Batista100% (2)

- Monitoramento Acústico Passivo: Detecção de Cetáceos Odontocetos No Litoral Norte Do Estado de São PauloDocumento130 páginasMonitoramento Acústico Passivo: Detecção de Cetáceos Odontocetos No Litoral Norte Do Estado de São PauloPAMAinda não há avaliações

- Aula 02 - Redação para ConcursosDocumento77 páginasAula 02 - Redação para ConcursosDjanilson LopesAinda não há avaliações

- Relatório de Atividades 2023 - CEBAS - Com Fotos1Documento34 páginasRelatório de Atividades 2023 - CEBAS - Com Fotos1ONG AMOR100% (1)

- Aula 01 - MATEMÁTICA - 01-02Documento5 páginasAula 01 - MATEMÁTICA - 01-02Jezaine TeodoroAinda não há avaliações

- Relatório IV - Relação Carga e Massa Do ElétronDocumento14 páginasRelatório IV - Relação Carga e Massa Do ElétronThaisa Uzan100% (1)

- Exerccios Anlise Combinatria PDocumento3 páginasExerccios Anlise Combinatria PSebastian CoddAinda não há avaliações

- NR-6 - EpiDocumento3 páginasNR-6 - EpiAngelica SilvaAinda não há avaliações

- O Catimbo-JuremaDocumento30 páginasO Catimbo-JuremajenilsonalmeidaAinda não há avaliações

- Mapa Geológico Do Estado de São PauloDocumento195 páginasMapa Geológico Do Estado de São PauloMatheus Morais MinatelAinda não há avaliações

- A Crítica Hegeliana Ao Contratualismo de HobbesDocumento6 páginasA Crítica Hegeliana Ao Contratualismo de HobbesWilliam PanicciaAinda não há avaliações

- Catalogo Ermeto (2003)Documento358 páginasCatalogo Ermeto (2003)fogacsmu67% (3)

- A Ciencia de Ficar Rico - Wallace D - Resumo PDFDocumento6 páginasA Ciencia de Ficar Rico - Wallace D - Resumo PDFFree Teste0% (1)

- Anatomia Da Veia de LabbéDocumento26 páginasAnatomia Da Veia de LabbéHugo NapoleãoAinda não há avaliações

- TEXTO PARA REFLEXÃO Bons Pais Corrigem Erros Pais Brilhantes Ensinam A PensarDocumento3 páginasTEXTO PARA REFLEXÃO Bons Pais Corrigem Erros Pais Brilhantes Ensinam A PensarAparecida De Fatima Gomes MacaubasAinda não há avaliações

- Cpi Sistema Carcerario Relatório FinalDocumento377 páginasCpi Sistema Carcerario Relatório Finallanaylang100% (1)

- Nome Das Partes Da RetroescavadeiraDocumento9 páginasNome Das Partes Da RetroescavadeiraJúlio De Piedade JúlioAinda não há avaliações

- Diferenças Entre Paradigma Interpretativo e Positivista 2Documento2 páginasDiferenças Entre Paradigma Interpretativo e Positivista 2Angelica CesarioAinda não há avaliações

- Protocolo Da Actividade ExperimentalDocumento2 páginasProtocolo Da Actividade ExperimentalNuno Miguel Beltrao Marques100% (2)

- Traco Micro Faixa Iii CSR - São LuisDocumento7 páginasTraco Micro Faixa Iii CSR - São LuisEuzirChagasAinda não há avaliações

- Sigilo Bancário + Seg Cibernética - QuestõesDocumento6 páginasSigilo Bancário + Seg Cibernética - Questõessamuel souzaAinda não há avaliações

- Anatomia em PanoramicaDocumento10 páginasAnatomia em PanoramicaDouglas Monteiro100% (1)

- Check List - NR 12 - Maquinas e EquipamentosDocumento2 páginasCheck List - NR 12 - Maquinas e EquipamentosVanessa DuarteAinda não há avaliações

- CPR o Que Muda em 2021?Documento3 páginasCPR o Que Muda em 2021?Karoline MeloAinda não há avaliações

- 7 AnoDocumento3 páginas7 AnoJuliana ModestoAinda não há avaliações

- Artigo - PsicopedagogiaDocumento19 páginasArtigo - PsicopedagogiakarizapvAinda não há avaliações

- Anais DoI Encontro de Arte-Educadores - A Arte-Educação Nos Institutos Federais BrasileirosDocumento285 páginasAnais DoI Encontro de Arte-Educadores - A Arte-Educação Nos Institutos Federais BrasileirosVicaAinda não há avaliações