Você também pode gostar

- Como Definir A Identidade Da Marca (HCristiane Thiel)Documento66 páginasComo Definir A Identidade Da Marca (HCristiane Thiel)PSousa100% (1)

- Introdução À Incorporação ImobiliáriaDocumento54 páginasIntrodução À Incorporação ImobiliáriaSimon Villard100% (1)

- Documentos para Registro Ou Averbação de ImóvelDocumento18 páginasDocumentos para Registro Ou Averbação de ImóvelRoberto Fontini100% (2)

- Financiamento Caixa Caderno de OrientaçõesDocumento44 páginasFinanciamento Caixa Caderno de OrientaçõesReginaldo Silva75% (12)

- Cópia de Laudo Técnico de Avaliação Imobiliária-MescladoDocumento18 páginasCópia de Laudo Técnico de Avaliação Imobiliária-Mescladomario torresAinda não há avaliações

- PTAM Demo MDDocumento40 páginasPTAM Demo MDJúlio Pinotti100% (4)

- Laudo de Vistoria PDF ModeloDocumento26 páginasLaudo de Vistoria PDF ModeloRomão Caetano100% (1)

- Planilha Custo de ConstrucaoDocumento7 páginasPlanilha Custo de ConstrucaoengconradoAinda não há avaliações

- PropostaDocumento13 páginasPropostaIsaú Paulino MagalhãesAinda não há avaliações

- Caderno de Orientacoes Tecnicas Caixa PDFDocumento71 páginasCaderno de Orientacoes Tecnicas Caixa PDFWagner RodriguesAinda não há avaliações

- Avaliação e Pericia Imobiliária - Teoria e Pratica Profissional-2 EdiçãoDocumento22 páginasAvaliação e Pericia Imobiliária - Teoria e Pratica Profissional-2 EdiçãoJosé Ricardo Gomes Gomes0% (2)

- Atividade 1 UC8Documento2 páginasAtividade 1 UC8Cleber OliveiraAinda não há avaliações

- PTAM - Pareceres Técnicos de Avaliação Mercadológica PDFDocumento21 páginasPTAM - Pareceres Técnicos de Avaliação Mercadológica PDFStrygiformsAinda não há avaliações

- Contrato Com EngenheiroDocumento1 páginaContrato Com EngenheiroEmanuel MarquesAinda não há avaliações

- Estimativa de Custo de Infra LoteamentoDocumento6 páginasEstimativa de Custo de Infra LoteamentoBoris Schlupp71% (7)

- Posto Serrinha - SDocumento23 páginasPosto Serrinha - SLOURIVAL DA SILVA SANTOS100% (1)

- INSS, ISS e a retenção dos 11% na construção civilNo EverandINSS, ISS e a retenção dos 11% na construção civilNota: 2 de 5 estrelas2/5 (1)

- Parecer Tecnico de Avaliacao MercadologicaDocumento4 páginasParecer Tecnico de Avaliacao MercadologicaFabio Ricardo100% (2)

- Avaliação de Uma Gleba Urbanizável Desapropriada Pelo DNITDocumento13 páginasAvaliação de Uma Gleba Urbanizável Desapropriada Pelo DNITClarel Da Cruz Riet100% (1)

- Catalogo Hidrauservice 2021Documento24 páginasCatalogo Hidrauservice 2021DALMIROAinda não há avaliações

- Planilha de VistoriaDocumento2 páginasPlanilha de VistoriaAntonio Costa E CostaAinda não há avaliações

- E Book GUIA PARA COMECAR UM NEGOCIO Jovens de NegociosDocumento18 páginasE Book GUIA PARA COMECAR UM NEGOCIO Jovens de NegociosJeanMalaquias100% (1)

- 1 - Modelo de Laudo SimplificadoDocumento3 páginas1 - Modelo de Laudo SimplificadoJaddson AddsonAinda não há avaliações

- Modelo Requerimento de Consulta Previa DocDocumento2 páginasModelo Requerimento de Consulta Previa DocFabricio JacobAinda não há avaliações

- Laudo Técnico de Avaliação de ImóvelDocumento16 páginasLaudo Técnico de Avaliação de ImóvelTici Mab100% (1)

- Notificação Extrajudicial - Atraso de AluguelDocumento2 páginasNotificação Extrajudicial - Atraso de AluguelSilvio Regis de AlmeidaAinda não há avaliações

- Jean CarlosDocumento1 páginaJean CarlosferreiraertmannjjjAinda não há avaliações

- Estudo de Viabilidade ImobiliáriaDocumento11 páginasEstudo de Viabilidade ImobiliáriaLeandro100% (1)

- Modelo - Acordo Individual de Banco de Horas VariávelDocumento4 páginasModelo - Acordo Individual de Banco de Horas VariávelWallaceAinda não há avaliações

- Parecer Tecnico de Avaliacao Mercadologica - Chacara ItajaiDocumento19 páginasParecer Tecnico de Avaliacao Mercadologica - Chacara ItajaiMario AndradeAinda não há avaliações

- Apostila Contabilidade ImobiliariaDocumento15 páginasApostila Contabilidade Imobiliariacoutinhogabriel100% (6)

- Administração Geral Gestâo Pessoas Aula 44Documento72 páginasAdministração Geral Gestâo Pessoas Aula 44Fabinho BrandãoAinda não há avaliações

- Modelo ADENDODocumento3 páginasModelo ADENDOGabe Bernardes100% (1)

- Como Começar Um Projeto de Loteamento Do ZeroDocumento3 páginasComo Começar Um Projeto de Loteamento Do ZeroHiogo MarcelleAinda não há avaliações

- Modelo LaudoDocumento11 páginasModelo LaudorogerwcAinda não há avaliações

- TAXI-PROJECTOS-Wilson MotaDocumento51 páginasTAXI-PROJECTOS-Wilson MotaWilson Mota60% (5)

- Parecer Técnico Avaliação Mercadológica - Espólio Vitor Malucelli - Apartamento Iris Nº2Documento27 páginasParecer Técnico Avaliação Mercadológica - Espólio Vitor Malucelli - Apartamento Iris Nº2Geraldo CostaAinda não há avaliações

- Artigo BDI - Lucro Numerador Ou Denominador - MAcahico TisakaDocumento10 páginasArtigo BDI - Lucro Numerador Ou Denominador - MAcahico TisakaThaiane FreireAinda não há avaliações

- IONES ROSA DOS SANTOS - Correição Parcial Ñ Abandono Causa 265 CPPDocumento5 páginasIONES ROSA DOS SANTOS - Correição Parcial Ñ Abandono Causa 265 CPPGustavo da LuzAinda não há avaliações

- Exercicio Contabilidade BásicaDocumento9 páginasExercicio Contabilidade BásicaValter_Guimar__3494100% (1)

- Planilha NBR 12721Documento38 páginasPlanilha NBR 12721Pedro Alves Carneiro FilhoAinda não há avaliações

- Manual Telha FibrocimentoDocumento2 páginasManual Telha FibrocimentoLucas SonareAinda não há avaliações

- Modelo Recibo Simples para ImpressaoDocumento1 páginaModelo Recibo Simples para ImpressaorafaelyutaniAinda não há avaliações

- Acordão TCU Abordagem BDIDocumento90 páginasAcordão TCU Abordagem BDIJuliana TenórioAinda não há avaliações

- Tabela Usucapiao ImovelDocumento2 páginasTabela Usucapiao Imovel123lilianmeyieAinda não há avaliações

- Requerimento de Servico Pessoa JuridicaDocumento2 páginasRequerimento de Servico Pessoa Juridicagustavoans100% (1)

- Fórum Trabalhista Ruy BarbosaDocumento1 páginaFórum Trabalhista Ruy BarbosaMarlene Terra20% (5)

- Livro - Curso - Retificação de Registro - SR FreitasDocumento72 páginasLivro - Curso - Retificação de Registro - SR FreitasTulio FragaAinda não há avaliações

- Normas Abnt DrywallDocumento1 páginaNormas Abnt Drywallpiero_rsAinda não há avaliações

- Portaria Indigenas 31jan2023Documento9 páginasPortaria Indigenas 31jan2023Guilherme Delinardi ResckAinda não há avaliações

- Cartilha DP Intranet PDFDocumento46 páginasCartilha DP Intranet PDFMarcus Santos100% (1)

- GABARITO A - Tecnologia Da Construção IIDocumento4 páginasGABARITO A - Tecnologia Da Construção IIflavioeustaquionogAinda não há avaliações

- Planilha de OrganizaçãoDocumento5 páginasPlanilha de OrganizaçãoFernando alvesAinda não há avaliações

- DODF 102 01-06-2021 INTEGRA-páginas-91-108Documento18 páginasDODF 102 01-06-2021 INTEGRA-páginas-91-108Marc ArnoldiAinda não há avaliações

- Fichas Rápidas - ElephantBetDocumento1 páginaFichas Rápidas - ElephantBetDicksonCoimbra04100% (1)

- Diario Oficial 2018-02-01 CompletoDocumento80 páginasDiario Oficial 2018-02-01 CompletoJildonei LazzarettiAinda não há avaliações

- PortfolioDocumento10 páginasPortfolioFMVDM Serviços TecAinda não há avaliações

- Parecer Técnico PDFDocumento14 páginasParecer Técnico PDFHebson CostaAinda não há avaliações

- Estudo de Viabilidade - Projeto ArquitetônicoDocumento4 páginasEstudo de Viabilidade - Projeto ArquitetônicoArtur CarrazzoneAinda não há avaliações

- Como Fiscalizar Com Eficiencia Contratos Publicos - Conteudo Dos MódulosDocumento43 páginasComo Fiscalizar Com Eficiencia Contratos Publicos - Conteudo Dos MódulosgomesAinda não há avaliações

- Caderno de EncargosDocumento38 páginasCaderno de EncargosAmanda KaizerAinda não há avaliações

- Contrato de Prestação de Serviços Técnicos Profissionais de EngenhariaDocumento1 páginaContrato de Prestação de Serviços Técnicos Profissionais de EngenhariaandredurvalandradeAinda não há avaliações

- Quanto Cobrar Por Uma AvaliacaoDocumento7 páginasQuanto Cobrar Por Uma AvaliacaoMatheus FranzolinAinda não há avaliações

- Simulado OabDocumento27 páginasSimulado Oabedna_rodrigues_810% (1)

- Gestão de RotinasDocumento43 páginasGestão de RotinasDaniel Miranda BarbosaAinda não há avaliações

- 2022.06.01 - Edjaldo Dias Batista - NFS 8Documento1 página2022.06.01 - Edjaldo Dias Batista - NFS 8Diego FelipeAinda não há avaliações

- AP4 - Contabilidade PúblicaDocumento7 páginasAP4 - Contabilidade PúblicaLinthy MagalhãesAinda não há avaliações

- Avaliacao Desempenho FuncionarioDocumento4 páginasAvaliacao Desempenho Funcionariodaniel bragaAinda não há avaliações

- CV - Analista de Marketing - Simone MontilaresDocumento2 páginasCV - Analista de Marketing - Simone MontilaresSimone MontilaresAinda não há avaliações

- BANHEIROSDocumento31 páginasBANHEIROSleonardo.todaheventosAinda não há avaliações

- Rodrigo MarquesDocumento3 páginasRodrigo MarquesLuan CostaAinda não há avaliações

- Demonstrativo de Evolução - Habitação: Amortização Do Mês Indexador Do SaldoDocumento1 páginaDemonstrativo de Evolução - Habitação: Amortização Do Mês Indexador Do SaldoGuilherme PaquetáAinda não há avaliações

- Planilha+Do+Marceneiro +rev02Documento32 páginasPlanilha+Do+Marceneiro +rev02Derik JakAinda não há avaliações

- Trabalho Sobre DemandaDocumento2 páginasTrabalho Sobre DemandaCARLOS OLIVEIRAAinda não há avaliações

- Jackson NF 6496Documento1 páginaJackson NF 6496Jackson SantosAinda não há avaliações

- Contrato de Venda de Álbum Fotográfico: II - Dados Pessoais Do CedenteDocumento2 páginasContrato de Venda de Álbum Fotográfico: II - Dados Pessoais Do CedenteEmmanuel GunterAinda não há avaliações

- Convenção Pernambuco 2018-2019Documento12 páginasConvenção Pernambuco 2018-2019Enio RaulAinda não há avaliações

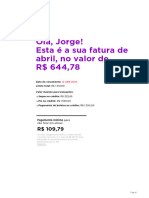

- Nubank - 2024 04 12Documento4 páginasNubank - 2024 04 12Larissa SantosAinda não há avaliações

- Avaiando Aprendizado 1 CIÊNCIA POLITICA E TEORIA GERAL DO ESTADODocumento6 páginasAvaiando Aprendizado 1 CIÊNCIA POLITICA E TEORIA GERAL DO ESTADOMarcioAinda não há avaliações

- Curriculo Denise PDFDocumento2 páginasCurriculo Denise PDFDenise SilvaAinda não há avaliações

- Plano de Negocio Teoria Geral Workbook A3Documento16 páginasPlano de Negocio Teoria Geral Workbook A3Joao Felipe GuimaraesAinda não há avaliações

- Eurochem SAM CodigoDeEtica 2021Documento32 páginasEurochem SAM CodigoDeEtica 2021Fibonnaci ChartAinda não há avaliações

- Questionário IiDocumento3 páginasQuestionário IiBruno PlinioAinda não há avaliações

- Equipe Da Gerência Executiva de PessoasDocumento10 páginasEquipe Da Gerência Executiva de PessoasAntonio GaldinoAinda não há avaliações

- 21-06-23 Congonhas PE - 59.2023 (Bandeiras)Documento43 páginas21-06-23 Congonhas PE - 59.2023 (Bandeiras)Rogerio FreireAinda não há avaliações

- Os 9 Tipos de Empreendedores Mais Comuns No Brasil - ExameDocumento11 páginasOs 9 Tipos de Empreendedores Mais Comuns No Brasil - ExameMichela Brígida RodriguesAinda não há avaliações

- Apostila - VW - Manual Português 2005 + AnexosDocumento188 páginasApostila - VW - Manual Português 2005 + AnexosShwarczAinda não há avaliações