Você também pode gostar

- AllianzAUTO Lamina DeVendas e AssistenciasAutoDocumento1 páginaAllianzAUTO Lamina DeVendas e AssistenciasAutoVitorAinda não há avaliações

- Exercícios - Aula 7Documento6 páginasExercícios - Aula 7EvylynAinda não há avaliações

- Projeto de Investimento Unhas CariocasDocumento13 páginasProjeto de Investimento Unhas CariocasJanice IozwiakAinda não há avaliações

- 05 Análise CVL Pos UninassauDocumento37 páginas05 Análise CVL Pos UninassaumarcionunessilvaAinda não há avaliações

- Tabela App CAIXA Mobile Forte PFDocumento2 páginasTabela App CAIXA Mobile Forte PFDeyver Mesquita100% (1)

- Folder Limites PFDocumento1 páginaFolder Limites PFValério Magalhães LopesAinda não há avaliações

- AcaiZ ZAnaliseZMensalZ ZJunhoZ Z2020Documento7 páginasAcaiZ ZAnaliseZMensalZ ZJunhoZ Z2020Ricardo MartinsAinda não há avaliações

- Ficha Técnica Massa Madre BlogDocumento2 páginasFicha Técnica Massa Madre BlogDaniela RibeiroAinda não há avaliações

- Folder Limites PFDocumento2 páginasFolder Limites PFErika Pereira100% (1)

- Aula PO 01.11.2020Documento5 páginasAula PO 01.11.2020ana paula PiccoliAinda não há avaliações

- Cotacao Secos e Diversos 14-06-21Documento1 páginaCotacao Secos e Diversos 14-06-21Rodrigo PresasAinda não há avaliações

- Folder Limites PFDocumento1 páginaFolder Limites PFPaulo da CaturritaAinda não há avaliações

- Classwork 5Documento1 páginaClasswork 5Maria Beatriz FiorinAinda não há avaliações

- Folder Limites PFDocumento1 páginaFolder Limites PFMoises SantosAinda não há avaliações

- Atividade 2Documento9 páginasAtividade 2Aline GarciaAinda não há avaliações

- Planilha Valuation - O Primo Classe MediDocumento7 páginasPlanilha Valuation - O Primo Classe MediLucas CamposAinda não há avaliações

- Lâmina Brave III - Novembro-2022Documento1 páginaLâmina Brave III - Novembro-2022Alexandre AlbuquerqueAinda não há avaliações

- Folder Limites PFDocumento2 páginasFolder Limites PFLaska MovieAinda não há avaliações

- Folder Limites PJDocumento1 páginaFolder Limites PJThiago Cantarim ThomazAinda não há avaliações

- Gitman - Cap.9 ExerciciosDocumento2 páginasGitman - Cap.9 ExerciciosdanilloAinda não há avaliações

- Manejo de Risco PlanilhaDocumento3 páginasManejo de Risco Planilhawanderlei_prsul6604Ainda não há avaliações

- AngolaDocumento44 páginasAngolaMiroldinoLinoAinda não há avaliações

- BDI Planilha ModeloDocumento6 páginasBDI Planilha ModeloLeonardo CostaAinda não há avaliações

- 8º Potencias e Suas PropriedadesDocumento19 páginas8º Potencias e Suas PropriedadesFrancisco De AssisAinda não há avaliações

- Comparador de Renda Fixa AllureDocumento3 páginasComparador de Renda Fixa AllureLucas FornasierAinda não há avaliações

- Ficha - Técnica - Gerencial QueijoDocumento3 páginasFicha - Técnica - Gerencial QueijoDiogo PaivaAinda não há avaliações

- 7º Ano Números InteirosDocumento19 páginas7º Ano Números InteirosFrancisco De AssisAinda não há avaliações

- Gerenciamento de Risco STDocumento84 páginasGerenciamento de Risco STMarcos BozelliAinda não há avaliações

- 9º Ano Potências Com Expoentes Fracionários e Ppropriedades Dos RadicaisDocumento19 páginas9º Ano Potências Com Expoentes Fracionários e Ppropriedades Dos RadicaisFrancisco De AssisAinda não há avaliações

- Planilha Motorista Aplicativos Unidas SeminovosDocumento11 páginasPlanilha Motorista Aplicativos Unidas SeminovosPara ela CinderelaAinda não há avaliações

- Risco Por Operação Quantidade de Operações Taxa de Acerto R$ 40.00 50 70%Documento10 páginasRisco Por Operação Quantidade de Operações Taxa de Acerto R$ 40.00 50 70%Henrique AnticristoAinda não há avaliações

- Atividade Adicional de Contabilidade C LamarcaDocumento6 páginasAtividade Adicional de Contabilidade C LamarcaKahique SilvaAinda não há avaliações

- Precios de Los Productos FinalDocumento2 páginasPrecios de Los Productos FinalAnaLuisaChiaDiazAinda não há avaliações

- Contabilidade Geral Ava1Documento6 páginasContabilidade Geral Ava1Vinicius AntunesAinda não há avaliações

- Respostas Dos Exercícios Do Livro Análise Gerencial de Custos - BórniaDocumento70 páginasRespostas Dos Exercícios Do Livro Análise Gerencial de Custos - BórniaRose GalvaoAinda não há avaliações

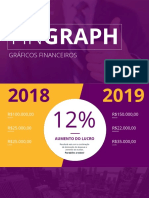

- RocketSlides GraficosFinanceiros FinGraphDocumento18 páginasRocketSlides GraficosFinanceiros FinGraphlucianeAinda não há avaliações

- Busca Avançada de Ações Status InvestDocumento1 páginaBusca Avançada de Ações Status InvestDiogo PiresAinda não há avaliações

- Ficha Técnica GerencialDocumento3 páginasFicha Técnica GerencialNicolas MonteiroAinda não há avaliações

- Fluxo de Caixa Simples 4Documento10 páginasFluxo de Caixa Simples 4jeffersonmelo358Ainda não há avaliações

- Planilha+de+Controle+de+Lucro+Por+Venda EvaDocumento14 páginasPlanilha+de+Controle+de+Lucro+Por+Venda EvaairtonAinda não há avaliações

- 1587386274EFEITO 5 - Simulador Financeiro de Cenrios em BrancoDocumento9 páginas1587386274EFEITO 5 - Simulador Financeiro de Cenrios em BrancoMylena AnderleAinda não há avaliações

- AULA KPI Indicadores de PerformanceDocumento16 páginasAULA KPI Indicadores de Performancepcp-40Ainda não há avaliações

- 1 CenárioDocumento20 páginas1 CenárioGiovanni Costa AlmeidaAinda não há avaliações

- Calculadora Favorita - Chai Demarch (Excel) 1910Documento10 páginasCalculadora Favorita - Chai Demarch (Excel) 1910Polliana Andrade LuppiAinda não há avaliações

- Catalogo Cofer 2022Documento15 páginasCatalogo Cofer 2022renato cesar de andradeAinda não há avaliações

- Planilha Produção Mensal CentralDocumento8 páginasPlanilha Produção Mensal CentralGilson FontouraAinda não há avaliações

- Folder Limites PFDocumento1 páginaFolder Limites PFLuluAinda não há avaliações

- Planilha Kit Casa 53Documento23 páginasPlanilha Kit Casa 53waldemiroAinda não há avaliações

- Gerenciamento Ob de Sucesso ofDocumento38 páginasGerenciamento Ob de Sucesso ofVictor Silva100% (1)

- Custo Por HectareDocumento25 páginasCusto Por HectareIzabelly MendesAinda não há avaliações

- Grafico de Bala Horizontal e VerticalDocumento12 páginasGrafico de Bala Horizontal e VerticalRosimeire TavaresAinda não há avaliações

- Atividade Individual (Finanças Corporativas)Documento2 páginasAtividade Individual (Finanças Corporativas)Taygro MenezesAinda não há avaliações

- Noção de Depreciação Patrimonial - PatrimonioDocumento4 páginasNoção de Depreciação Patrimonial - PatrimonioAmanda OliveiraAinda não há avaliações

- Calculadora de DividendosDocumento52 páginasCalculadora de Dividendoscarloseduardo.0925Ainda não há avaliações

- Reciclagem e A Importância DelaDocumento11 páginasReciclagem e A Importância DelaJudá FilmesAinda não há avaliações

- Plano de CompensaçãoDocumento1 páginaPlano de CompensaçãoluisAinda não há avaliações

- Matemática Financeira IIDocumento28 páginasMatemática Financeira IIHugo MiyataAinda não há avaliações

- 02 Exercício Custeio Variável RespostaDocumento34 páginas02 Exercício Custeio Variável RespostaKimberlly CalazansAinda não há avaliações

- Sorocred 299-9: Página 01/02Documento2 páginasSorocred 299-9: Página 01/02Cinthia SilvaAinda não há avaliações

- 01 Apostila Finanças Corporativas 2022Documento26 páginas01 Apostila Finanças Corporativas 2022Wembley OliveiraAinda não há avaliações

- Tarifas Bancarias PF Vigencias A Partir de 01082018Documento1 páginaTarifas Bancarias PF Vigencias A Partir de 01082018Bruno Hahn GonçalvesAinda não há avaliações

- Exercícios de Fixação - Contabilidade AvançadaDocumento9 páginasExercícios de Fixação - Contabilidade Avançadanatalia taglianAinda não há avaliações

- Capítulo 1Documento16 páginasCapítulo 1LalalallalalalalalalalAinda não há avaliações

- 41210055CBS Isced 2023Documento8 páginas41210055CBS Isced 2023Maburronhenhe ChichembeAinda não há avaliações

- 08020908291curso 6669 Aula 03 v1Documento39 páginas08020908291curso 6669 Aula 03 v1Murilo Henrique pereira costaAinda não há avaliações

- Análise Da Gestão Financeira Artigo CiénticoDocumento29 páginasAnálise Da Gestão Financeira Artigo CiénticoClaudino SilvaAinda não há avaliações

- Juros CompostosDocumento9 páginasJuros Compostosvictor.rodriguesf21131Ainda não há avaliações

- Atividade Final - N687 - Experiência EmpreendedoraDocumento11 páginasAtividade Final - N687 - Experiência EmpreendedoraTainá Frota SilveiraAinda não há avaliações

- Neon FaturaDocumento4 páginasNeon Faturajessicapereir1177Ainda não há avaliações

- Plano de Negócios para Cantina Dentro Do CampusDocumento8 páginasPlano de Negócios para Cantina Dentro Do CampusScribdTranslationsAinda não há avaliações

- Modelo de Desconto de DividendosDocumento9 páginasModelo de Desconto de DividendosLuiz StabilleAinda não há avaliações

- Cliente - Conta Atual: Dt. Balancete Dt. Movimento Ag. Origem Lote Histórico Documento Valor R$ SaldoDocumento7 páginasCliente - Conta Atual: Dt. Balancete Dt. Movimento Ag. Origem Lote Histórico Documento Valor R$ SaldoJoão Machado GomesAinda não há avaliações

- Extrato Emprestimo Consignado Ativosesuspensos 071123Documento6 páginasExtrato Emprestimo Consignado Ativosesuspensos 071123brunalourencodesousa17Ainda não há avaliações

- Introdução À Análise de Demonstrativos FinanceirosDocumento80 páginasIntrodução À Análise de Demonstrativos FinanceirosBruno MattosAinda não há avaliações

- Alavanca Financeira AS VDocumento3 páginasAlavanca Financeira AS VPAULA SOLCIAAinda não há avaliações

- Exercício 3.3 - Registros ContábeisDocumento4 páginasExercício 3.3 - Registros ContábeisThiago VenturaAinda não há avaliações

- Apostila 13 - Revisão de Véspera Sem RespostasDocumento61 páginasApostila 13 - Revisão de Véspera Sem Respostasandrea mendonçaAinda não há avaliações

- Resolucao de Exercicios de Contabilidade Da Universidade Do PortoDocumento6 páginasResolucao de Exercicios de Contabilidade Da Universidade Do Portocristovão monteiroAinda não há avaliações

- Exercicio Topico 7Documento3 páginasExercicio Topico 7Raimundo Nonato Almeida67% (3)

- Eletron Som FATURA DIGITAL BRASIL CARDDocumento2 páginasEletron Som FATURA DIGITAL BRASIL CARDromuloAinda não há avaliações

- NotaCorretagemDocumento5 páginasNotaCorretagemAlexandre ArnoldAinda não há avaliações

- Ebook - Como Analisar Uma AçãoDocumento13 páginasEbook - Como Analisar Uma AçãoJéssica Barbosa100% (2)

- 2nda Contabilidade Societaria IDocumento3 páginas2nda Contabilidade Societaria Ikeila francoAinda não há avaliações

- Manual de Risco Cambial PDFDocumento65 páginasManual de Risco Cambial PDFapub cofAinda não há avaliações

- Manual Do Controle Financeiro (Cta A Pagar, Cta A Receber, Bancos) - Versão 1.0.292Documento374 páginasManual Do Controle Financeiro (Cta A Pagar, Cta A Receber, Bancos) - Versão 1.0.292Gabriela AlmeidaAinda não há avaliações

- Monografia Aires Uluri FinalDocumento56 páginasMonografia Aires Uluri FinalSomaAinda não há avaliações

- ESHTE - AGF - 4 - Rácios - Caso PráticoDocumento12 páginasESHTE - AGF - 4 - Rácios - Caso PráticoJosé FigueiredoAinda não há avaliações

- Exercício - Juro Simples e MontanteDocumento2 páginasExercício - Juro Simples e MontanteRafaelAinda não há avaliações