Você também pode gostar

- Lançamentos de Folha de Pagto.Documento6 páginasLançamentos de Folha de Pagto.Dayse AnnyAinda não há avaliações

- Provisao Contabil - MiDocumento12 páginasProvisao Contabil - Miapi-27021726100% (5)

- Terceiro Setor - ProvisõesDocumento5 páginasTerceiro Setor - ProvisõesLuan Dourado Contabilidade ÚnicaAinda não há avaliações

- Elaborado Por: Contabilidade: Cláudio Morais JoséDocumento6 páginasElaborado Por: Contabilidade: Cláudio Morais Joséruben sebastiãoAinda não há avaliações

- Adiantamentos A EmpregadosDocumento4 páginasAdiantamentos A EmpregadosGerri da SilvaAinda não há avaliações

- 01 Trab.Documento10 páginas01 Trab.Renan SantosAinda não há avaliações

- Contabilidade de A A ZDocumento144 páginasContabilidade de A A ZLeal RaimundoAinda não há avaliações

- Despesas AntecipadasDocumento3 páginasDespesas AntecipadasBianca Souza HahaAinda não há avaliações

- Contabilidade de A A ZDocumento168 páginasContabilidade de A A Zeduardo machadoAinda não há avaliações

- Contabilidade de A A ZDocumento169 páginasContabilidade de A A ZselmaAinda não há avaliações

- Tfe 2020Documento12 páginasTfe 2020Emílio HD ShootsAinda não há avaliações

- Contabilidade de A A Z PDFDocumento145 páginasContabilidade de A A Z PDFfrankirk100% (1)

- Avaliação de Rotinas de PessoalDocumento4 páginasAvaliação de Rotinas de PessoalBlare GasterAinda não há avaliações

- CONTABILIDADE DE A A Z PDFDocumento164 páginasCONTABILIDADE DE A A Z PDFsvsmatias6172100% (1)

- Como Contabilizar Folha de Pagamento - Como PDFDocumento17 páginasComo Contabilizar Folha de Pagamento - Como PDFFernandoRamosAinda não há avaliações

- Resumo - 2780775 Francisco Feliphe Da Luz Araujo - 125573985 Contabilidade em Exercicios Cespe PF Aul 1608338562Documento5 páginasResumo - 2780775 Francisco Feliphe Da Luz Araujo - 125573985 Contabilidade em Exercicios Cespe PF Aul 1608338562zasperAinda não há avaliações

- Av1 - Gestão de Departamento PessoalDocumento6 páginasAv1 - Gestão de Departamento PessoalLanna MaiaAinda não há avaliações

- CONTABILIDADE II - Material de Apoio - Parte Final PDFDocumento25 páginasCONTABILIDADE II - Material de Apoio - Parte Final PDFGabinte da Cultura e Desportos TurismoAinda não há avaliações

- 2°semestreDocumento12 páginas2°semestreMaria Ivoneide dos Anjos SilvaAinda não há avaliações

- Livro - Folha de PagamentoDocumento17 páginasLivro - Folha de Pagamentodaniboy100% (2)

- Apostila 2Documento72 páginasApostila 2Samara Goncalves BezerraAinda não há avaliações

- Caderno de Questões - EXAME - CFC - 16-02Documento15 páginasCaderno de Questões - EXAME - CFC - 16-02Derli Antunes PintoAinda não há avaliações

- Exercício - Folha de PagamentoDocumento5 páginasExercício - Folha de PagamentoDouglas LaurindoAinda não há avaliações

- 21 Simulado - Contabilidade Comercial e FinanceiraDocumento5 páginas21 Simulado - Contabilidade Comercial e Financeirajose ozildo dos santosAinda não há avaliações

- Acrescimos Encargos Proposta PrimaveraDocumento9 páginasAcrescimos Encargos Proposta PrimaveraLauraFernandesAinda não há avaliações

- Aula 4 1Documento30 páginasAula 4 1Kamile LazzarottoAinda não há avaliações

- Prova DP CoordenadorDocumento5 páginasProva DP CoordenadorJuliana PereiraAinda não há avaliações

- Contabilidade - Aula 14 PDFDocumento17 páginasContabilidade - Aula 14 PDFMarcos ViniciusAinda não há avaliações

- Cheque Especial e o Método HamburguêsDocumento4 páginasCheque Especial e o Método HamburguêsJadson EricAinda não há avaliações

- Calculo Financeiro - Actualização - DescontoDocumento13 páginasCalculo Financeiro - Actualização - DescontoSonia JuizAinda não há avaliações

- Trabalho em Grupo 2Documento40 páginasTrabalho em Grupo 2Thiago MacagnanAinda não há avaliações

- Provisão para Créditos Liquidação DuvidosaDocumento15 páginasProvisão para Créditos Liquidação DuvidosaMarcio Pereira100% (4)

- Relatório de PCA de Câmara - Ouro VelhoDocumento7 páginasRelatório de PCA de Câmara - Ouro VelhoPedro FleuryAinda não há avaliações

- Coad Vale TransporteDocumento1 páginaCoad Vale TransporteCarolina AzevedoAinda não há avaliações

- Nocoes de Processamento Salarial PDFDocumento12 páginasNocoes de Processamento Salarial PDFjoaonunes.405443Ainda não há avaliações

- ApolDocumento13 páginasApolAmandaHenriquedeFariaAinda não há avaliações

- MT Outubro 2007Documento4 páginasMT Outubro 2007Rafaela ValenteAinda não há avaliações

- Exame de Suficiência - Tipo 03 - AmarelaDocumento28 páginasExame de Suficiência - Tipo 03 - AmarelaThalita PereiraAinda não há avaliações

- Aulas Do Ponto Contabilidade MissagiaDocumento219 páginasAulas Do Ponto Contabilidade MissagiathediasmanAinda não há avaliações

- Cálculos Práticos 2023Documento10 páginasCálculos Práticos 2023danielypereira1125Ainda não há avaliações

- For-157 Modelo de Notas Explicativas e Demonstrações Contábéis AssinadoDocumento7 páginasFor-157 Modelo de Notas Explicativas e Demonstrações Contábéis AssinadoHenrique OliveiraAinda não há avaliações

- Aula 14Documento5 páginasAula 14Tonio RodriguesAinda não há avaliações

- Exame de Suficiencia Tipo 02 VerdeDocumento28 páginasExame de Suficiencia Tipo 02 VerdeCamila SantanaAinda não há avaliações

- A1 Contabilidade AvançadaDocumento4 páginasA1 Contabilidade AvançadaLivia Garcia da Silva BrazilAinda não há avaliações

- Novotec - Matemática Financeira - Aula 5Documento9 páginasNovotec - Matemática Financeira - Aula 5Wagner NascimentoAinda não há avaliações

- Teste 5 Contabilidade BasicaDocumento4 páginasTeste 5 Contabilidade BasicaDiego MattosAinda não há avaliações

- PASrotinatrabalhistaDocumento11 páginasPASrotinatrabalhistaCibelle PizziAinda não há avaliações

- Provisão para Crédito de Liquidação DuvidosaDocumento12 páginasProvisão para Crédito de Liquidação DuvidosaCamilla AguiarAinda não há avaliações

- Contabilidade de Custos: Mão-De-Obra DiretaDocumento22 páginasContabilidade de Custos: Mão-De-Obra DiretaRavênia Bruna100% (1)

- Sindicato Dos Empregados de Administradoras 05-2021Documento12 páginasSindicato Dos Empregados de Administradoras 05-2021Boris labienoAinda não há avaliações

- Holerith Abril22Documento4 páginasHolerith Abril22ManuAinda não há avaliações

- Folha MensalDocumento38 páginasFolha MensalamonteiroindukernAinda não há avaliações

- Descontos SimplesDocumento4 páginasDescontos Simplesanderson_omsAinda não há avaliações

- Engenharia Financeira S12009Documento37 páginasEngenharia Financeira S12009MANOELAinda não há avaliações

- Atps de Contabilidade IntermediariaDocumento36 páginasAtps de Contabilidade IntermediariaTaislaine Miranda PadilhaAinda não há avaliações

- Desconto Simples ComercialDocumento4 páginasDesconto Simples ComercialAnonymous G63VAleq3Ainda não há avaliações

- Demonstrações Contábeis E Análise De BalançosNo EverandDemonstrações Contábeis E Análise De BalançosAinda não há avaliações

- Calculode FinanciamentosDocumento9 páginasCalculode FinanciamentosHélio CandidoAinda não há avaliações

- Movimento Contra CorrupçãoDocumento1 páginaMovimento Contra CorrupçãoHélio CandidoAinda não há avaliações

- Biscoito de Polvilho Super SimplesDocumento5 páginasBiscoito de Polvilho Super SimplesHélio CandidoAinda não há avaliações

- Cassacao Simples Suspensos DOE 20141119Documento507 páginasCassacao Simples Suspensos DOE 20141119Hélio CandidoAinda não há avaliações

- ADMISSÃO & DEMISSÃO - Departamento de Pessoal em Foco Tipos de Contrato de TrabalhoDocumento4 páginasADMISSÃO & DEMISSÃO - Departamento de Pessoal em Foco Tipos de Contrato de TrabalhoHélio CandidoAinda não há avaliações

- PDFDocumento200 páginasPDFBruno SilvaAinda não há avaliações

- Gelatina de NatalDocumento1 páginaGelatina de NatalHélio CandidoAinda não há avaliações

- Publico e CAC Passo A PassocodigodeacessoDocumento6 páginasPublico e CAC Passo A PassocodigodeacessoHélio CandidoAinda não há avaliações

- Nota Fiscal Andrezini Comércio de Móveis Ltda - AbaDocumento1 páginaNota Fiscal Andrezini Comércio de Móveis Ltda - AbaHélio CandidoAinda não há avaliações

- Boletim PDF CRD BIT BIT CRD 86 2013 DesoneracaoDocumento4 páginasBoletim PDF CRD BIT BIT CRD 86 2013 DesoneracaoHélio CandidoAinda não há avaliações

- Classificação Das Contas Contábeis - Prof. Mário JorgeDocumento13 páginasClassificação Das Contas Contábeis - Prof. Mário JorgeHélio CandidoAinda não há avaliações

- Empresas de Serviços Ficarão de Fora Do PIS - CofinsDocumento2 páginasEmpresas de Serviços Ficarão de Fora Do PIS - CofinsHélio CandidoAinda não há avaliações

- Bolo de PaçocaDocumento1 páginaBolo de PaçocaHélio CandidoAinda não há avaliações

- Contabilidade Consultiva - O Que É e Como FuncionaDocumento8 páginasContabilidade Consultiva - O Que É e Como FuncionaHélio CandidoAinda não há avaliações

- Raa Contabilidade: Manual de Procedimentos Contábeis, Fiscais E de Folha de PagamentoDocumento19 páginasRaa Contabilidade: Manual de Procedimentos Contábeis, Fiscais E de Folha de PagamentoHélio CandidoAinda não há avaliações

- Boletim PDF CRD BIT BIT CRD 86 2013 DesoneracaoDocumento4 páginasBoletim PDF CRD BIT BIT CRD 86 2013 DesoneracaoHélio CandidoAinda não há avaliações

- Tornozelo - 3 Formas de Curar Um Tornozelo Inchado - WikihowDocumento5 páginasTornozelo - 3 Formas de Curar Um Tornozelo Inchado - WikihowHélio CandidoAinda não há avaliações

- Minha Mãe Está Ficando Esquecida - Blog Psicoblog Da Rede GloboDocumento2 páginasMinha Mãe Está Ficando Esquecida - Blog Psicoblog Da Rede GloboHélio CandidoAinda não há avaliações

- Publico e-CAC Passo-a-PassocodigodeacessoDocumento6 páginasPublico e-CAC Passo-a-PassocodigodeacessoHélio CandidoAinda não há avaliações

- Cassacao Simples Suspensos DOE 20141119Documento507 páginasCassacao Simples Suspensos DOE 20141119Hélio CandidoAinda não há avaliações

- Modelo de Plano de Contas PDFDocumento4 páginasModelo de Plano de Contas PDFfabricioxxxxAinda não há avaliações

- Raa Contabilidade: Manual de Procedimentos Contábeis, Fiscais E de Folha de PagamentoDocumento19 páginasRaa Contabilidade: Manual de Procedimentos Contábeis, Fiscais E de Folha de PagamentoHélio CandidoAinda não há avaliações

- PETÚNIA - Quando Semear Petúnia em Fevereiro.Documento34 páginasPETÚNIA - Quando Semear Petúnia em Fevereiro.Hélio CandidoAinda não há avaliações

- Contabilidade - Incidência de Icms Operações Com Armazens GeraisDocumento9 páginasContabilidade - Incidência de Icms Operações Com Armazens GeraisHélio CandidoAinda não há avaliações

- Contabilização Do Fiscal - Rumo - Priori SistemasDocumento6 páginasContabilização Do Fiscal - Rumo - Priori SistemasHélio CandidoAinda não há avaliações

- Vendas de Mercadorias, Produtos e Serviços - ContabilizaçãoDocumento2 páginasVendas de Mercadorias, Produtos e Serviços - ContabilizaçãoHélio CandidoAinda não há avaliações

- JUCESP - Diferenças Entre Empresas Eireli, MEI e EI - (NOVIDADE)Documento5 páginasJUCESP - Diferenças Entre Empresas Eireli, MEI e EI - (NOVIDADE)Hélio CandidoAinda não há avaliações

- Substituição Tributária - Contabilidade No BrasilDocumento7 páginasSubstituição Tributária - Contabilidade No BrasilHélio CandidoAinda não há avaliações

- Venda para Não Contribuinte Com STDocumento10 páginasVenda para Não Contribuinte Com STHélio CandidoAinda não há avaliações

- RPA Cálculo RPA 2021 - Prestação de Serviços AutônomosDocumento13 páginasRPA Cálculo RPA 2021 - Prestação de Serviços AutônomosHélio CandidoAinda não há avaliações

- ADITIVO Consolidado DE EMPRESARIO INDIVIDUALDocumento2 páginasADITIVO Consolidado DE EMPRESARIO INDIVIDUALRui Britto100% (1)

- Exercício de Associativismo e Cooperativismo - Passei DiretoDocumento5 páginasExercício de Associativismo e Cooperativismo - Passei DiretoFlávio Júnior0% (1)

- Fatura-Recibo: OriginalDocumento1 páginaFatura-Recibo: OriginalCristiana SilvaAinda não há avaliações

- A Crise EconômicaDocumento10 páginasA Crise EconômicaPhilipe CamargoAinda não há avaliações

- Cargo Comisssionado Na Administração TributáriaDocumento21 páginasCargo Comisssionado Na Administração Tributáriaclaudio willianAinda não há avaliações

- Nfe SofaDocumento1 páginaNfe Sofapixprotiago61Ainda não há avaliações

- Ic Topico2 ConteudoDocumento23 páginasIc Topico2 ConteudoBruninho ForsterAinda não há avaliações

- Contrato de Trabalho A Termo CertoDocumento6 páginasContrato de Trabalho A Termo CertoOsvaldo Dos Santos Nobre Afonso100% (1)

- Exercício 5 - Lençóis Maranhenses Ltda - ClassroomDocumento12 páginasExercício 5 - Lençóis Maranhenses Ltda - ClassroomDeyvid Barbosa SilvaAinda não há avaliações

- ANEEL - Curso EAD - Fundamentos Do Setor Elétrico-M1a2Documento11 páginasANEEL - Curso EAD - Fundamentos Do Setor Elétrico-M1a2fcdalmoAinda não há avaliações

- PDF 230104102046Documento4 páginasPDF 230104102046João Henrique Leite Andreotti (JHLA)Ainda não há avaliações

- Bercovici Massoneto Reforma Do Estado Prest Serv PubDocumento23 páginasBercovici Massoneto Reforma Do Estado Prest Serv PubCesar TavaresAinda não há avaliações

- Declaração de ITCD: Documento para Uso Interno - Sem Valor LegalDocumento3 páginasDeclaração de ITCD: Documento para Uso Interno - Sem Valor LegalTiago Dias Advocacia & Assessoria JurídicaAinda não há avaliações

- Anexo I Ofício de Agendamento - Isenção PDFDocumento2 páginasAnexo I Ofício de Agendamento - Isenção PDFIulysnfAinda não há avaliações

- 24-10-2022-Sys9vjs2 Diário Oficial de Dourados 24/10/2022Documento22 páginas24-10-2022-Sys9vjs2 Diário Oficial de Dourados 24/10/2022M A U (MaDuT)Ainda não há avaliações

- 12 TRF3 Anexo VIII Dezembro 2022Documento31 páginas12 TRF3 Anexo VIII Dezembro 2022Procelvis telesAinda não há avaliações

- ATIVIDADE 1 NPJ - PRÁTICA IV - SofiaDocumento3 páginasATIVIDADE 1 NPJ - PRÁTICA IV - SofiaEdvaldo CarvalhoAinda não há avaliações

- 78 Editais 17 01 2023 13 16 15Documento5 páginas78 Editais 17 01 2023 13 16 15debis machadoAinda não há avaliações

- Boleto DudaDocumento1 páginaBoleto Dudajjmk1Ainda não há avaliações

- In Amgesp 001-2021Documento2 páginasIn Amgesp 001-2021engenhariaclinica SesauAinda não há avaliações

- Mod Div 4Documento1 páginaMod Div 4Ana Jorge GonçalvesAinda não há avaliações

- Normas de RodasDocumento35 páginasNormas de RodasAnderson TabordaAinda não há avaliações

- CTPS DigitalDocumento3 páginasCTPS DigitalLLADVOCACIA & CONSULTORIAAinda não há avaliações

- UBARANA Recibo DCTF 01.2022Documento1 páginaUBARANA Recibo DCTF 01.2022Washington OliveiraAinda não há avaliações

- Organizacao Administrativa BrasileriaDocumento8 páginasOrganizacao Administrativa BrasileriaIngridy Patrícia Carvalho SantanaAinda não há avaliações

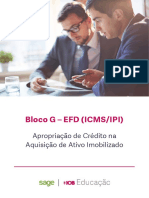

- Ebook - Bloco GDocumento112 páginasEbook - Bloco GEliane PiquiaAinda não há avaliações

- Captura de Tela 2022-12-15 À(s) 08.58.31Documento1 páginaCaptura de Tela 2022-12-15 À(s) 08.58.31Jessica BarrosAinda não há avaliações

- Fatura 316252104434Documento2 páginasFatura 316252104434Rafael TeixeiraAinda não há avaliações

- EVOLUÇÃO DA CONTRATAÇÃO PÚBLICA NO DIREITO Da UE PDFDocumento22 páginasEVOLUÇÃO DA CONTRATAÇÃO PÚBLICA NO DIREITO Da UE PDFFernando Jaciara E IsaqueAinda não há avaliações

- Certificado Da Condição de Microempreendedor IndividualDocumento2 páginasCertificado Da Condição de Microempreendedor IndividualCarmo Clã0% (1)