Você também pode gostar

- Fernando Capez Curso de Direito Penal Volume 2 PDFDocumento2 páginasFernando Capez Curso de Direito Penal Volume 2 PDFAntoine0% (2)

- Esqueleto Da ContestaçãoDocumento26 páginasEsqueleto Da ContestaçãoGlauco Vinicius Souza Thome100% (1)

- Crimes Contra A Fe PublicaDocumento65 páginasCrimes Contra A Fe PublicaBitAinda não há avaliações

- ResponsabiIidade Fiscal - Ed. 2016 - AnáIise Da Iei Complement4r #101 de 2OOODocumento708 páginasResponsabiIidade Fiscal - Ed. 2016 - AnáIise Da Iei Complement4r #101 de 2OOOPaola TuzaniAinda não há avaliações

- Empresário - Conceito LegalDocumento11 páginasEmpresário - Conceito LegalGabrielAinda não há avaliações

- OrganizaçãoDocumento44 páginasOrganizaçãoGabrielAinda não há avaliações

- ComparaçãoDocumento10 páginasComparaçãoGabrielAinda não há avaliações

- Obrigação TributáriaDocumento23 páginasObrigação TributáriaGabrielAinda não há avaliações

- Estabelecimento EmpresarialDocumento16 páginasEstabelecimento EmpresarialGabrielAinda não há avaliações

- Conceitos Legais e Competência Territorial e LegislativaDocumento16 páginasConceitos Legais e Competência Territorial e LegislativaGabrielAinda não há avaliações

- ApelaçãoDocumento17 páginasApelaçãoGabrielAinda não há avaliações

- Competência TributáriaDocumento18 páginasCompetência TributáriaGabrielAinda não há avaliações

- ANPDocumento32 páginasANPGabrielAinda não há avaliações

- Competência ADMDocumento5 páginasCompetência ADMGabrielAinda não há avaliações

- Vigência ADMDocumento13 páginasVigência ADMGabrielAinda não há avaliações

- PE Legislação Societária - 2º Ano CC - Prof. Gabriel - 2011Documento5 páginasPE Legislação Societária - 2º Ano CC - Prof. Gabriel - 2011GabrielAinda não há avaliações

- ConcessãoDocumento20 páginasConcessãoGabrielAinda não há avaliações

- Peças - 1º BimestreDocumento1 páginaPeças - 1º BimestreGabriel0% (1)

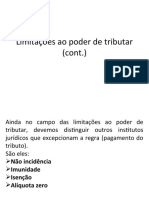

- Limitações Ao Poder de TributarDocumento36 páginasLimitações Ao Poder de TributarGabrielAinda não há avaliações

- História Da Legislação Brasileira Sobre o Gás NaturalDocumento20 páginasHistória Da Legislação Brasileira Sobre o Gás NaturalGabrielAinda não há avaliações

- Classificação Dos TributosrDocumento13 páginasClassificação Dos TributosrGabrielAinda não há avaliações

- Histórico Da Legislação Brasileira Sobre o PetróleoDocumento24 páginasHistórico Da Legislação Brasileira Sobre o PetróleoGabrielAinda não há avaliações

- Limitações Cont. Conceito de Trib. ClassificaçãoDocumento16 páginasLimitações Cont. Conceito de Trib. ClassificaçãoGabrielAinda não há avaliações

- Conceito ADMDocumento9 páginasConceito ADMGabrielAinda não há avaliações

- Processo e ProcedimentoDocumento12 páginasProcesso e ProcedimentoGabrielAinda não há avaliações

- PE Direito Tributário - 4º Ano Adm. - Prof. Gabriel - 2011Documento6 páginasPE Direito Tributário - 4º Ano Adm. - Prof. Gabriel - 2011GabrielAinda não há avaliações

- Limitações ADMDocumento34 páginasLimitações ADMGabrielAinda não há avaliações

- Teoria Dos Atos de Comércio e Teoria DaDocumento14 páginasTeoria Dos Atos de Comércio e Teoria DaGabrielAinda não há avaliações

- PA - SocdaEduc - Pedagogia - 1º - 2011Documento5 páginasPA - SocdaEduc - Pedagogia - 1º - 2011GabrielAinda não há avaliações

- Plano de Ensino - PJCivil II - 5º Ano DIURNO - Prof. Gabriel - 2011Documento4 páginasPlano de Ensino - PJCivil II - 5º Ano DIURNO - Prof. Gabriel - 2011GabrielAinda não há avaliações

- Plano de Ensino - PJCivil II - 5º Ano DIURNO - Prof. Gabriel - 2011Documento4 páginasPlano de Ensino - PJCivil II - 5º Ano DIURNO - Prof. Gabriel - 2011GabrielAinda não há avaliações

- Ação MonitóriaDocumento7 páginasAção MonitóriaGabrielAinda não há avaliações

- Ação MonitóriaDocumento1 páginaAção MonitóriaGabrielAinda não há avaliações

- Simulado PC CE (Prova) - 06.06.2021Documento25 páginasSimulado PC CE (Prova) - 06.06.2021Eduardo TolentinoAinda não há avaliações

- Adi 5787 - InicialDocumento55 páginasAdi 5787 - InicialAna AndradeAinda não há avaliações

- Sentença - Edmundo Leite X Edésio AdornoDocumento7 páginasSentença - Edmundo Leite X Edésio AdornoAlexandre ApráAinda não há avaliações

- BUFULIN, Augusto Passamani SOUSA, Diego Crevelin. Tutela Dos Direitos Patrimoniais Mediante Tutela de EvidênciaDocumento35 páginasBUFULIN, Augusto Passamani SOUSA, Diego Crevelin. Tutela Dos Direitos Patrimoniais Mediante Tutela de EvidênciaLuan Theodoro MachadoAinda não há avaliações

- ArrombamentoDocumento1 páginaArrombamentoFernando SilvaAinda não há avaliações

- Procuração Pedro FerreiraDocumento1 páginaProcuração Pedro FerreiraPoliana BilchesAinda não há avaliações

- 02) Embargos À Execução FiscalDocumento4 páginas02) Embargos À Execução FiscalKimberlli MesquitaAinda não há avaliações

- Resolução N389, de 11 de Dezembro de 1996Documento60 páginasResolução N389, de 11 de Dezembro de 1996Luana CoelhoAinda não há avaliações

- STJ RESP 868556 Solidariedade Na o Se PresumeDocumento8 páginasSTJ RESP 868556 Solidariedade Na o Se PresumeVictor MaiaAinda não há avaliações

- Exposição de Motivos Código Penal MilitarDocumento4 páginasExposição de Motivos Código Penal MilitarFelipe SilveiraAinda não há avaliações

- SimuladoDocumento75 páginasSimuladoDenis TribesAinda não há avaliações

- Vol 3 - Acp - Proc. 0042708-78.2006.8.15.2001 - MP X Misael MoraisDocumento32 páginasVol 3 - Acp - Proc. 0042708-78.2006.8.15.2001 - MP X Misael MoraisMundo da CriatividadeAinda não há avaliações

- Exord Contesta AlunosDocumento8 páginasExord Contesta AlunosAntônio MarquesAinda não há avaliações

- 01 Aula 1 LindbDocumento53 páginas01 Aula 1 LindbThiago M. Telis SilveiraAinda não há avaliações

- Petição Inicial - Modelo. - Ação de Busca e ApreensãoDocumento6 páginasPetição Inicial - Modelo. - Ação de Busca e ApreensãoMendonça KarolinaAinda não há avaliações

- Excludentes de Ilicitude - IntroduçãoDocumento10 páginasExcludentes de Ilicitude - Introduçãocdp sorocabaAinda não há avaliações

- Caderno1 AdministrativoDocumento24 páginasCaderno1 Administrativojose linsAinda não há avaliações

- Tst-Arr-1299-45 2013 5 20 0011Documento21 páginasTst-Arr-1299-45 2013 5 20 0011Juliano FerreiraAinda não há avaliações

- Recursos em EspécieDocumento11 páginasRecursos em EspécieAndré Vinícius SchnornbergerAinda não há avaliações

- Direito Administrativo - AOCP - PCESDocumento6 páginasDireito Administrativo - AOCP - PCESjunior freitas tavaresAinda não há avaliações

- Slides de Aula IIDocumento22 páginasSlides de Aula IIBárbara NascimentoAinda não há avaliações

- Efeitos Da Revelia e Possibilidade de Desentranhamento Da Contestação Apresentada Depois Do Prazo LegalDocumento28 páginasEfeitos Da Revelia e Possibilidade de Desentranhamento Da Contestação Apresentada Depois Do Prazo LegalMarcio FloresAinda não há avaliações

- 03 - Embargos de Declaracao Na Decisao Do AgravoDocumento5 páginas03 - Embargos de Declaracao Na Decisao Do AgravoAprovação PGEAinda não há avaliações

- O Direito Económico - Lições 2020Documento92 páginasO Direito Económico - Lições 2020Nelson Fernando100% (1)

- Fundamentos Da Investigação e Criminalística.Documento9 páginasFundamentos Da Investigação e Criminalística.Nathália AlvesAinda não há avaliações

- Caderno - Direito ConstitucionalDocumento42 páginasCaderno - Direito ConstitucionalCauan Elias1822Ainda não há avaliações