Você também pode gostar

- APRESENTAÇÃO - MÓD. 6 - A Interdepência Das Economias AtuaisDocumento54 páginasAPRESENTAÇÃO - MÓD. 6 - A Interdepência Das Economias AtuaisSilvio MagalhãesAinda não há avaliações

- Questionario Qualificação de Fornecedores - BaixoDocumento2 páginasQuestionario Qualificação de Fornecedores - BaixoGabriel Teixeira100% (1)

- Apostila EFD Contribuições CRC PDFDocumento105 páginasApostila EFD Contribuições CRC PDFMichel AlvesAinda não há avaliações

- 06 0576 - Modelo 22 IRC - Guia Fiscal 2021Documento48 páginas06 0576 - Modelo 22 IRC - Guia Fiscal 2021Manuel Luís100% (1)

- Bim Mandate SN.265.06.G00.RT.006.03 PDFDocumento159 páginasBim Mandate SN.265.06.G00.RT.006.03 PDFLuciana FernandesAinda não há avaliações

- APRESENTAÇÃO - MÓD. 4 - Moeda e Financiamento Da Atividade EconómicaDocumento22 páginasAPRESENTAÇÃO - MÓD. 4 - Moeda e Financiamento Da Atividade EconómicaSilvio Magalhães33% (3)

- Apresentação - UFCD 0357 - Reclamações - Tratamento e Encaminhamento PDFDocumento19 páginasApresentação - UFCD 0357 - Reclamações - Tratamento e Encaminhamento PDFSilvio Magalhães100% (1)

- Atividade - Absolutismo e Mercantilismo 7º AnoDocumento1 páginaAtividade - Absolutismo e Mercantilismo 7º AnoWaldinei Cesar ConceiçãoAinda não há avaliações

- APRESENTAÇÃO - MÓD. 3 - Mercados de Bens e ServiçosDocumento45 páginasAPRESENTAÇÃO - MÓD. 3 - Mercados de Bens e ServiçosSilvio Magalhães100% (1)

- Desp SEAF 121 2020 XXIIDocumento2 páginasDesp SEAF 121 2020 XXIISANDRA LEMAAinda não há avaliações

- Despacho 129 de 27 Março 20202Documento3 páginasDespacho 129 de 27 Março 20202P. LOPES 00Ainda não há avaliações

- Despacho 254 2019 XXI SEAF PDFDocumento3 páginasDespacho 254 2019 XXI SEAF PDFFernandoAinda não há avaliações

- Oficio Circulado 30226 2020Documento7 páginasOficio Circulado 30226 2020Feliz MauricioAinda não há avaliações

- Oficio Circulado 90049 2022Documento4 páginasOficio Circulado 90049 2022José lourencoAinda não há avaliações

- Nota Tecnica STN.2022 1.740 (Contabilização Compensação LC194)Documento11 páginasNota Tecnica STN.2022 1.740 (Contabilização Compensação LC194)Fabiano LimaAinda não há avaliações

- Minfin 1270871Documento32 páginasMinfin 1270871SilvestreAinda não há avaliações

- Oficio Circulado 30211 2019Documento8 páginasOficio Circulado 30211 2019Pedro RamosAinda não há avaliações

- Decreto 32598 de 15 - 12 - 2010Documento44 páginasDecreto 32598 de 15 - 12 - 2010henriquesodreAinda não há avaliações

- Despacho Normativo 17 2014Documento8 páginasDespacho Normativo 17 2014joselourencoAinda não há avaliações

- TrofaDocumento1 páginaTrofaPeixePTAinda não há avaliações

- Calendário de Obrigações FiscaisDocumento166 páginasCalendário de Obrigações FiscaisDiegoAinda não há avaliações

- Ebook Curso Gratuito de Atualizacao para DP EditDocumento105 páginasEbook Curso Gratuito de Atualizacao para DP EditEdmundoAinda não há avaliações

- Ministerio PublicoDocumento4 páginasMinisterio PublicoREMOCIF OUVIDORIAAinda não há avaliações

- LCP 101Documento34 páginasLCP 101mm concursoAinda não há avaliações

- Usf de Monjolos É Entregue Totalmente Revitalizada: Poder Executivo - Ano III - 31 de Outubro de 2022 - Edição #706Documento14 páginasUsf de Monjolos É Entregue Totalmente Revitalizada: Poder Executivo - Ano III - 31 de Outubro de 2022 - Edição #706MafefefesinhaAinda não há avaliações

- Minfin 1173168Documento2 páginasMinfin 1173168Ulysses Feijó LissinhoAinda não há avaliações

- DL N.º 70-A - 2000, de 05 de MaioDocumento12 páginasDL N.º 70-A - 2000, de 05 de MaioROSANEAinda não há avaliações

- TERMO DE COOPERAÇÃO N.0039-2023 Município de Denise - INTERCAMBIODocumento7 páginasTERMO DE COOPERAÇÃO N.0039-2023 Município de Denise - INTERCAMBIOThor GaLLegoAinda não há avaliações

- Guia Pratico EFD Contribuicoes Versao 1.20-22 06 2015Documento303 páginasGuia Pratico EFD Contribuicoes Versao 1.20-22 06 2015Marcio AnjosAinda não há avaliações

- Decreto11580 Pag16Documento52 páginasDecreto11580 Pag16Ana Paula BaptistellaAinda não há avaliações

- Ldo Lei de Diretrizes Orcamentaria Anual 2021Documento58 páginasLdo Lei de Diretrizes Orcamentaria Anual 2021olavogarciameloAinda não há avaliações

- Modelo 30 - Port - 98 - 2021Documento6 páginasModelo 30 - Port - 98 - 2021nuno coisoAinda não há avaliações

- SEI 39317470 Nota Tecnica 3481Documento9 páginasSEI 39317470 Nota Tecnica 3481contabilidadeadrinaraAinda não há avaliações

- Proposta Final REFIS 2020Documento6 páginasProposta Final REFIS 2020Metropoles0% (1)

- Ldo 688 de 24062020 1 PDFDocumento128 páginasLdo 688 de 24062020 1 PDFNepomucenus NepomucenusAinda não há avaliações

- Presidência Do Conselho de Ministros: Diário Da República, 1. SérieDocumento84 páginasPresidência Do Conselho de Ministros: Diário Da República, 1. Sériemaya veraAinda não há avaliações

- Irrf Amplo Case MunicípiosDocumento18 páginasIrrf Amplo Case MunicípiosCarolina PimentaAinda não há avaliações

- Oficcirc - 30113 - Iva - Declaraçao RecapitulativaDocumento6 páginasOficcirc - 30113 - Iva - Declaraçao Recapitulativajanastarr99Ainda não há avaliações

- Presidência Do Conselho de Ministros: Diário Da República, 1. SérieDocumento3 páginasPresidência Do Conselho de Ministros: Diário Da República, 1. Sériejessica almeidaAinda não há avaliações

- Artigo 198 A Ricms MTDocumento12 páginasArtigo 198 A Ricms MTHugo BorgesAinda não há avaliações

- Portaria Legislativa 2024Documento2 páginasPortaria Legislativa 2024David PereiraAinda não há avaliações

- Orçamento Suplementar 2020Documento46 páginasOrçamento Suplementar 2020António GuimarãesAinda não há avaliações

- Proposta Orçamento Estado 2019 Lei-2019Documento331 páginasProposta Orçamento Estado 2019 Lei-2019Celia LeiteAinda não há avaliações

- Decreto Distrital N. 32.598-2010Documento48 páginasDecreto Distrital N. 32.598-2010Clodoaldo ViturinoAinda não há avaliações

- Período de TributaçãoDocumento17 páginasPeríodo de TributaçãoRaul PinheiroAinda não há avaliações

- MANUAL DE CONTABILIDADE APLICADA AO SETOR PÚBLICO Volume V DCASPDocumento63 páginasMANUAL DE CONTABILIDADE APLICADA AO SETOR PÚBLICO Volume V DCASPSamuel AlvesAinda não há avaliações

- Sped ICMS-IPI - Material 2Documento132 páginasSped ICMS-IPI - Material 2leonardoAinda não há avaliações

- Decreto 5288-R de 23012023Documento1 páginaDecreto 5288-R de 23012023scardiniAinda não há avaliações

- Guia Pratico EFD Contribuicoes Versao 108Documento290 páginasGuia Pratico EFD Contribuicoes Versao 108Koiti TakahashiAinda não há avaliações

- Relatorio de Avaliacao Do Cumprimento Das Metas Fiscais 3 Quad de 2022Documento30 páginasRelatorio de Avaliacao Do Cumprimento Das Metas Fiscais 3 Quad de 2022WellesMatiasAinda não há avaliações

- SPED - Bloco K - : CursoDocumento80 páginasSPED - Bloco K - : CursoNew AccountingAinda não há avaliações

- Oac Sintese Prestacao Contas 2020Documento31 páginasOac Sintese Prestacao Contas 2020Yani PrataAinda não há avaliações

- Agenda Fiscal 2023Documento6 páginasAgenda Fiscal 2023i.barbara.amaralAinda não há avaliações

- Decreto+n.º8/2008 de 16 de AbrilDocumento28 páginasDecreto+n.º8/2008 de 16 de AbrilRufus MaculuveAinda não há avaliações

- BC 5-2013 PDFDocumento40 páginasBC 5-2013 PDFcampoobrigatorioAinda não há avaliações

- Guia Pratico EFD Contribuicoes Versao 107Documento286 páginasGuia Pratico EFD Contribuicoes Versao 107Luciano SilvaAinda não há avaliações

- Guia Pratico EFD Contribuicoes Versao1.18Documento301 páginasGuia Pratico EFD Contribuicoes Versao1.18Felipe GamaAinda não há avaliações

- 032 Declarac - A - o Modelo 10Documento18 páginas032 Declarac - A - o Modelo 10Educa Brasil09Ainda não há avaliações

- Lei #82-B/2014Documento198 páginasLei #82-B/2014pubgateAinda não há avaliações

- LDO Lei de Diretrizes Orçamentárias 2021 - Taperoá BADocumento31 páginasLDO Lei de Diretrizes Orçamentárias 2021 - Taperoá BASara CarriçoAinda não há avaliações

- Diário Oficial Da União: Portaria Conjunta Seprt/Rfb/Me #71, de 29 de Junho de 2021Documento4 páginasDiário Oficial Da União: Portaria Conjunta Seprt/Rfb/Me #71, de 29 de Junho de 2021Paulo ConceiçãoAinda não há avaliações

- Decirf - Instrues de Preenchimento 03-12-2021Documento30 páginasDecirf - Instrues de Preenchimento 03-12-2021Justino CóAinda não há avaliações

- Proposta de Lei Do Orçamento de Estado 2020 - AR - 06042020 PDFDocumento18 páginasProposta de Lei Do Orçamento de Estado 2020 - AR - 06042020 PDFFilipe BenjamimAinda não há avaliações

- 2020 - Municipio Reguengos de MonsarazDocumento23 páginas2020 - Municipio Reguengos de MonsarazTiagoAinda não há avaliações

- Direito Financeiro E Finanças PúblicasNo EverandDireito Financeiro E Finanças PúblicasAinda não há avaliações

- Lista - FornecedoresDocumento1 páginaLista - FornecedoresSilvio MagalhãesAinda não há avaliações

- CV - UFCD 0373 - Carta ComercialDocumento2 páginasCV - UFCD 0373 - Carta ComercialSilvio Magalhães100% (1)

- Circuitos Das Mercadorias - GC - 10º PTRDocumento52 páginasCircuitos Das Mercadorias - GC - 10º PTRSilvio MagalhãesAinda não há avaliações

- Análise Económica e Financeira Como Instrumento de Apoio Ao Processo DecisórioDocumento114 páginasAnálise Económica e Financeira Como Instrumento de Apoio Ao Processo DecisórioSilvio MagalhãesAinda não há avaliações

- Alteração de Contrato - MEODocumento4 páginasAlteração de Contrato - MEOSilvio MagalhãesAinda não há avaliações

- Modelo de Orçamento para Prestação de ServiçosDocumento30 páginasModelo de Orçamento para Prestação de ServiçosClima Services Cg100% (1)

- Modelo - Pop AmostragemDocumento5 páginasModelo - Pop AmostragemLyca Ribeiro da Fonseca100% (1)

- MV - fm.05.02.0001 - Cadastro para Doações e Parcerias Com o Instituto GPADocumento6 páginasMV - fm.05.02.0001 - Cadastro para Doações e Parcerias Com o Instituto GPAAngelica Barbosa da SilvaAinda não há avaliações

- Guia Do Fundo Especial de Despesa - FEDTJ (Pag 179)Documento1 páginaGuia Do Fundo Especial de Despesa - FEDTJ (Pag 179)vida de tapeceiroAinda não há avaliações

- Leicomplementar 13-2014 Codigo Tributário de ParatyDocumento174 páginasLeicomplementar 13-2014 Codigo Tributário de ParatyMarcosMonteiroAinda não há avaliações

- Github 3Documento1 páginaGithub 3Severino FerreiraAinda não há avaliações

- Monitoramento de Ações No ExcelDocumento15 páginasMonitoramento de Ações No ExcelCarlos Eduardo PereiraAinda não há avaliações

- Revolução Industrial - RevisãoDocumento3 páginasRevolução Industrial - RevisãoPetrus NegreiroAinda não há avaliações

- Sobre ProjetoDocumento1 páginaSobre ProjetoLuciano AlvesAinda não há avaliações

- 2016 - Rentabilidade Mensal - Investimentos - BANCO DO BRASILDocumento4 páginas2016 - Rentabilidade Mensal - Investimentos - BANCO DO BRASILMarcelo Meireles Dos SantosAinda não há avaliações

- 5da50d3d 6d20 4627 9aa2 1eed43cda1d7 Template Resumo Expandido Conexao19 1pdfDocumento6 páginas5da50d3d 6d20 4627 9aa2 1eed43cda1d7 Template Resumo Expandido Conexao19 1pdfJosé ArmindoAinda não há avaliações

- Siglas 2020Documento246 páginasSiglas 2020Paola CamposAinda não há avaliações

- Questionario Avaliação - Acidente e PrevençãoDocumento9 páginasQuestionario Avaliação - Acidente e PrevençãoHENRIQUE SILVAAinda não há avaliações

- Metais SanitariosDocumento13 páginasMetais SanitariosOnegai TwinsAinda não há avaliações

- PMR3301-Aula7-Processos No Estado SólidoDocumento130 páginasPMR3301-Aula7-Processos No Estado SólidoKaká MeloAinda não há avaliações

- DiArio Oficial EletrOnico Do MunicIpio de Ourinhos - 1613 25075601Documento153 páginasDiArio Oficial EletrOnico Do MunicIpio de Ourinhos - 1613 25075601Lucimara GregorioAinda não há avaliações

- Plano de Marketing para ContadoresDocumento4 páginasPlano de Marketing para ContadoresmvjrbrasilAinda não há avaliações

- 286 - Lição - 1 - gESTÃO DE mARKETING CRECIDocumento10 páginas286 - Lição - 1 - gESTÃO DE mARKETING CRECILobosAinda não há avaliações

- Manual DBT FebrabanDocumento33 páginasManual DBT FebrabanbdassumpcaoAinda não há avaliações

- Ata - de - Reuniao - Missões FE 02.05Documento2 páginasAta - de - Reuniao - Missões FE 02.05Justin RamirezAinda não há avaliações

- DIREITO REGULATÓRIO - Ed - 1Documento20 páginasDIREITO REGULATÓRIO - Ed - 1Taynara FernandesAinda não há avaliações

- Exercício Avaliativo - Módulo 2 - Revisão Da TentativaDocumento6 páginasExercício Avaliativo - Módulo 2 - Revisão Da TentativaDanielAinda não há avaliações

- Bitolador de Madeira 3.0Documento14 páginasBitolador de Madeira 3.0richardAinda não há avaliações

- Manual Do Municipe n3 - Acompanhar o Processo No SLCeDocumento8 páginasManual Do Municipe n3 - Acompanhar o Processo No SLCeAriclenes BarbosaAinda não há avaliações

- Gestão de Recursos HumanosDocumento17 páginasGestão de Recursos HumanosWagner CostaAinda não há avaliações

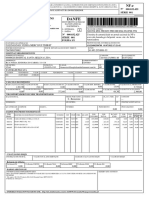

- Danfe: Central Ferragens Materiais para Construcao LtdaDocumento1 páginaDanfe: Central Ferragens Materiais para Construcao LtdaFinanceiro Santa HelenaAinda não há avaliações

- Relatório Final - Projeto de Extensão I - Marketing - Programa de Contexto À Comunidade.Documento5 páginasRelatório Final - Projeto de Extensão I - Marketing - Programa de Contexto À Comunidade.Alex NascimentoAinda não há avaliações