Você também pode gostar

- Prova Simulada Ispt TMG MF ResoluçãoDocumento4 páginasProva Simulada Ispt TMG MF Resoluçãondombeleafonso777Ainda não há avaliações

- Demonstrativo FinanceiroDocumento2 páginasDemonstrativo FinanceiroyamekutudasaiAinda não há avaliações

- Estudo Dirigido IVDocumento15 páginasEstudo Dirigido IVLuiza Oliveira SilvaAinda não há avaliações

- Caso PráticoDocumento3 páginasCaso Práticonadnho foxAinda não há avaliações

- Lista 3 - ResolvidaDocumento13 páginasLista 3 - Resolvidajessica eufrasio medeiros50% (2)

- BeatrizDocumento3 páginasBeatrizMachisso Montgomery SilvérioAinda não há avaliações

- Exercício Custo Fixo-Variável BrancoDocumento5 páginasExercício Custo Fixo-Variável BrancoGabriel MartiniAinda não há avaliações

- Ejercicios VPNDocumento5 páginasEjercicios VPNCarlos Mario Ortiz gamboaAinda não há avaliações

- S001 - Tabelas-VAL-BPCDocumento75 páginasS001 - Tabelas-VAL-BPCNathaniel FernandesAinda não há avaliações

- Apresentação de Orçamento Estratégico - Versão 8.4 - Alunos PDFDocumento137 páginasApresentação de Orçamento Estratégico - Versão 8.4 - Alunos PDFVictor GarciaAinda não há avaliações

- Proposta ComercialDocumento9 páginasProposta ComercialLuizFelipeAlcântaraAinda não há avaliações

- Aula 07 - Curva de AprendizagemDocumento20 páginasAula 07 - Curva de AprendizagemManoX TvAinda não há avaliações

- IBAPE-SC - HonoráriosDocumento3 páginasIBAPE-SC - HonoráriosEderson Rogerio AntoniniAinda não há avaliações

- Exercícios - 09 - Avaliação de Empresas (Valuation)Documento20 páginasExercícios - 09 - Avaliação de Empresas (Valuation)Brenda135Ainda não há avaliações

- Proposta Comercial Maria Gorete Inversor 3KDocumento9 páginasProposta Comercial Maria Gorete Inversor 3KVictor Caravelas SouzaAinda não há avaliações

- Classificacao 6Documento2 páginasClassificacao 6Anderson felixAinda não há avaliações

- Exercícios Custeio AtividadeDocumento4 páginasExercícios Custeio AtividadeGabriel MartiniAinda não há avaliações

- Módulo 4 - Material para DownloadDocumento19 páginasMódulo 4 - Material para DownloadRayra Mariana NunesAinda não há avaliações

- Controle FinanceiroDocumento9 páginasControle FinanceiroDanilo SilvaAinda não há avaliações

- Avaliação Pos Gradução Gestão CustosDocumento4 páginasAvaliação Pos Gradução Gestão CustosCicero BorgesAinda não há avaliações

- Exercício 36Documento5 páginasExercício 36ddsaAinda não há avaliações

- M.A.P.A - TI-Matemática Financeira - 52/2023Documento5 páginasM.A.P.A - TI-Matemática Financeira - 52/2023gustavohenrique2802Ainda não há avaliações

- Atividade 2 Avaliativa OkDocumento2 páginasAtividade 2 Avaliativa Okeloisa yslaAinda não há avaliações

- Aep Exercício 1Documento6 páginasAep Exercício 1Delcio Leonardo RoffinoAinda não há avaliações

- ASSIST e TecC&T NIDocumento4 páginasASSIST e TecC&T NIMayAinda não há avaliações

- CP - Atividade 04 - Aplicação Do Sistema de Custo Por Processo-GABARITODocumento2 páginasCP - Atividade 04 - Aplicação Do Sistema de Custo Por Processo-GABARITOCaio AraujoAinda não há avaliações

- DD124 Caso PraticoDocumento2 páginasDD124 Caso PraticoJanice BarradasAinda não há avaliações

- Cont. CustoDocumento8 páginasCont. CustoRafael Tobias Canalobuana CanalobuanaAinda não há avaliações

- Modelo 2Documento10 páginasModelo 2iuri edconAinda não há avaliações

- PDO - MODELO - Trabalho Da DisciplinaDocumento10 páginasPDO - MODELO - Trabalho Da DisciplinaJ.guilherme Coelho da SilvaAinda não há avaliações

- Arq02 ADFOR1352017Documento2 páginasArq02 ADFOR1352017CLEBER MARCONDESAinda não há avaliações

- Teste Exame CGO 2021Documento3 páginasTeste Exame CGO 2021Miguel CarvalhoAinda não há avaliações

- Relaório de Custos - ModeloDocumento2 páginasRelaório de Custos - Modeloluan.setubalAinda não há avaliações

- Análise Das Demonstrações Contábeis-V7 (Grega)Documento14 páginasAnálise Das Demonstrações Contábeis-V7 (Grega)Eduardo da Costa Silva JuniorAinda não há avaliações

- Trabalho de Custos EmpresaDocumento6 páginasTrabalho de Custos EmpresaNascimento ZicaAinda não há avaliações

- ANEXO C - Exercícios Propostos e RespostasDocumento7 páginasANEXO C - Exercícios Propostos e RespostasHigor Terenciani50% (2)

- Olá Caro (A) Aluno (A), Tudo Bem? Seja Bem Vindo (A) À Resolução Da Questão Aberta Do Componete Seguida Vá para A Aba "ENUNCIADO"Documento6 páginasOlá Caro (A) Aluno (A), Tudo Bem? Seja Bem Vindo (A) À Resolução Da Questão Aberta Do Componete Seguida Vá para A Aba "ENUNCIADO"otavioalvescabralAinda não há avaliações

- Lista de Exercícios - Custos - 2023Documento9 páginasLista de Exercícios - Custos - 2023Américo TimbóAinda não há avaliações

- Secções HomogéneasDocumento8 páginasSecções HomogéneasJuvêncio Chigona100% (3)

- Atividade Avaliativa Primeiro Bimestre - GabaritoDocumento4 páginasAtividade Avaliativa Primeiro Bimestre - GabaritorodrigoluizpivaAinda não há avaliações

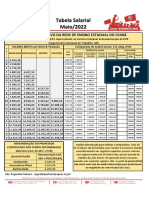

- Tabela Salarial APEOC Maio 2022 33 PVRDocumento1 páginaTabela Salarial APEOC Maio 2022 33 PVRAntonio ErinaldoAinda não há avaliações

- Atividade Unidade 2 - Planejamento Da Capacidade ProdutivaDocumento5 páginasAtividade Unidade 2 - Planejamento Da Capacidade ProdutivaValter Oliveira100% (1)

- Salários Com o Reajuste de 9% PDFDocumento1 páginaSalários Com o Reajuste de 9% PDFSilvia Raquel Santos De MoraisAinda não há avaliações

- Orçamento de VendasDocumento4 páginasOrçamento de VendasdamyAinda não há avaliações

- Tipos de ResultadosDocumento4 páginasTipos de ResultadosDébora JoaquimAinda não há avaliações

- Ca 1Documento30 páginasCa 1Mónica CoutoAinda não há avaliações

- Planilha de Viabilidade Econômica - 04.06.21Documento12 páginasPlanilha de Viabilidade Econômica - 04.06.21Gabriel JastesAinda não há avaliações

- Avaliativo A2 - IV STEPHANE BALLIN CARRERADocumento13 páginasAvaliativo A2 - IV STEPHANE BALLIN CARRERAStephane BallinAinda não há avaliações

- Aula 4 24mar23 - Estudo de Caso - RespostasDocumento2 páginasAula 4 24mar23 - Estudo de Caso - Respostaslaurapadilha.lpAinda não há avaliações

- Análise Das Demonstrações Financeiras 6 - Exercício 02Documento1 páginaAnálise Das Demonstrações Financeiras 6 - Exercício 02ED209Ainda não há avaliações

- Unicarioca - PCP I Previsão de Vendas Aula 3Documento91 páginasUnicarioca - PCP I Previsão de Vendas Aula 3Bruno Carvalho100% (1)

- Grupo BBB 1615 Consorcio de Veiculos: Cat. CréditoDocumento1 páginaGrupo BBB 1615 Consorcio de Veiculos: Cat. CréditoGabriela JuliaAinda não há avaliações

- Fluxo C AixaDocumento2 páginasFluxo C AixaMatheus GomezAinda não há avaliações

- Nvel Intermedirio Com GQ3Documento1 páginaNvel Intermedirio Com GQ3sabrinabrasilAinda não há avaliações

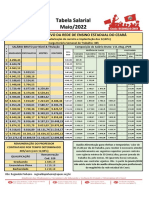

- Tabela Salarial 40h 60h Maio.2022Documento2 páginasTabela Salarial 40h 60h Maio.2022André Vinícius Magalhaes100% (1)

- Tabela Salarial 40h 60h Maio.2022Documento2 páginasTabela Salarial 40h 60h Maio.2022Otavio Lima100% (1)

- Tabela Salarial 40h 60h Maio.2022Documento2 páginasTabela Salarial 40h 60h Maio.2022MopaAinda não há avaliações

- Trabalho DisciplinarDocumento2 páginasTrabalho DisciplinarEdgar VieiraAinda não há avaliações

- Poluição Do ArDocumento1 páginaPoluição Do Arjessica eufrasio medeirosAinda não há avaliações

- Sistemas de Gestão Ambiental (Sga)Documento1 páginaSistemas de Gestão Ambiental (Sga)jessica eufrasio medeirosAinda não há avaliações

- Exercícios GeraisDocumento3 páginasExercícios Geraisjessica eufrasio medeirosAinda não há avaliações

- Lean ConstructionDocumento24 páginasLean Constructionjessica eufrasio medeirosAinda não há avaliações

- SGA EfluentesDocumento1 páginaSGA Efluentesjessica eufrasio medeirosAinda não há avaliações

- Lista Exercícios Das Funções de Várias VariáveisDocumento2 páginasLista Exercícios Das Funções de Várias Variáveisjessica eufrasio medeirosAinda não há avaliações

- Demonstrações Financeiras - ContábeisDocumento26 páginasDemonstrações Financeiras - Contábeisjessica eufrasio medeirosAinda não há avaliações

- Preparo e Diluições de SoluçõesDocumento5 páginasPreparo e Diluições de Soluçõesjessica eufrasio medeirosAinda não há avaliações

- Preparo e Diluições de SoluçõesDocumento5 páginasPreparo e Diluições de Soluçõesjessica eufrasio medeirosAinda não há avaliações

- Inter1 FinalizadoDocumento39 páginasInter1 Finalizadojessica eufrasio medeirosAinda não há avaliações

- Inter1 FinalizadoDocumento39 páginasInter1 Finalizadojessica eufrasio medeirosAinda não há avaliações

- Uma Breve História Dos EmpréstimosDocumento9 páginasUma Breve História Dos EmpréstimosVinicius Machado Pereira dos santosAinda não há avaliações

- Catalogo MOR 2020 2021 REV03 Outubro-BaixaDocumento236 páginasCatalogo MOR 2020 2021 REV03 Outubro-BaixaWesley BarrosAinda não há avaliações

- A15 - Juros SimplesDocumento14 páginasA15 - Juros SimplesGabriel Pereira100% (1)

- Aula UAN 10 - CustosDocumento75 páginasAula UAN 10 - CustosAna Beatriz Spagolla100% (2)

- Conhecimentos Bancários: Estrutura Do Sistema Financeiro Nacional - Parte IDocumento51 páginasConhecimentos Bancários: Estrutura Do Sistema Financeiro Nacional - Parte Imarcus passosAinda não há avaliações

- Oq É Bloco Economico Resumo - Pesquisa GoogleDocumento1 páginaOq É Bloco Economico Resumo - Pesquisa Googlef57ws54hpjAinda não há avaliações

- Rel 15150710Documento117 páginasRel 15150710geovane cardosoAinda não há avaliações

- Ias38 2018Documento30 páginasIas38 2018Mateus De JesusAinda não há avaliações

- HARTMANN Monique: Christian Santos Duarte RabbiDocumento4 páginasHARTMANN Monique: Christian Santos Duarte RabbiAri LimaAinda não há avaliações

- Página: 001/000: Agradecemos A Pontualidade No PagamentoDocumento3 páginasPágina: 001/000: Agradecemos A Pontualidade No PagamentoSandrez LemeAinda não há avaliações

- Portaria #007 2021Documento3 páginasPortaria #007 2021meiralucas89Ainda não há avaliações

- ClassificadoDocumento14 páginasClassificadopamelaceleste08Ainda não há avaliações

- FevereiroDocumento6 páginasFevereirotoca lifeAinda não há avaliações

- 90 Catalogo VedabrasDocumento548 páginas90 Catalogo VedabrasCharles BernabéAinda não há avaliações

- Manifesto Pela Reforma Tributária Turismo e Eventos v3Documento4 páginasManifesto Pela Reforma Tributária Turismo e Eventos v3Jornal de BrasíliaAinda não há avaliações

- Reajuste de Preços Da PetrobrasDocumento1 páginaReajuste de Preços Da PetrobrasMetropolesAinda não há avaliações

- Acoplamentos K AlveniusDocumento4 páginasAcoplamentos K AlveniusMarcio NegraoAinda não há avaliações

- 1 - CST X CSOSN X CFOP - Tabela de CorrelacaoDocumento4 páginas1 - CST X CSOSN X CFOP - Tabela de Correlacaopjmotosrp100% (1)

- Anuario-Da-Cerveja-No-Brasil-Edicao-2018-Pdf (Ok)Documento8 páginasAnuario-Da-Cerveja-No-Brasil-Edicao-2018-Pdf (Ok)Alex Sander Silva DuarteAinda não há avaliações

- Orcamento L1Documento31 páginasOrcamento L1Rodolfo LaranjaAinda não há avaliações

- Vicenzi 2015 - TCC UFRGSDocumento95 páginasVicenzi 2015 - TCC UFRGSAline ZiniAinda não há avaliações

- PG6 - NCP 5 - AFT - Parte IIDocumento33 páginasPG6 - NCP 5 - AFT - Parte IIDiogo PachecoAinda não há avaliações

- Atividade Individual Contabilidade FinanDocumento11 páginasAtividade Individual Contabilidade FinanNatali BritoAinda não há avaliações

- Tarefa 1 - Princípios Dos Contratos InternacionaisDocumento4 páginasTarefa 1 - Princípios Dos Contratos Internacionaisemilysantos0202Ainda não há avaliações

- 67 Instituioes Bancarias e Titulos de CreditoDocumento80 páginas67 Instituioes Bancarias e Titulos de Creditomaria100% (1)

- APF Manutenção IndustrialDocumento3 páginasAPF Manutenção Industrialdanielsilva29.engAinda não há avaliações

- UMSONHODELIBERDADE pt3Documento28 páginasUMSONHODELIBERDADE pt3Tamiris RomãoAinda não há avaliações

- Mercado InterbancarioDocumento13 páginasMercado InterbancarioMaximo MungoiAinda não há avaliações

- Kaizen Oficina de Manutenção.Documento25 páginasKaizen Oficina de Manutenção.Luiz SilvaAinda não há avaliações

- Gestão Da QualidadeDocumento123 páginasGestão Da QualidadeJoedes Esperidião67% (3)