Você também pode gostar

- 11 - Exercicio BalancoDocumento5 páginas11 - Exercicio Balancocarlasgoncalves100% (1)

- CFC de A a Z: DRE e resultadosDocumento94 páginasCFC de A a Z: DRE e resultadosIsabelle Almeida100% (1)

- Finanças: Projetos de investimentoDocumento3 páginasFinanças: Projetos de investimentoDiego Pio100% (1)

- Análise financeira - Fluxo de caixa operacionalDocumento1 páginaAnálise financeira - Fluxo de caixa operacionalgersonferreiraf8407Ainda não há avaliações

- Dokumen - Tips Importacao de Arquivo de Cobranca ff5Documento11 páginasDokumen - Tips Importacao de Arquivo de Cobranca ff5Renata RochaAinda não há avaliações

- Da Relação JurídicaDocumento22 páginasDa Relação JurídicaJacques MiguelAinda não há avaliações

- Lei Do Trabalho - Nova Lei Do Trabalho - Lei N.º 13-2023, de 25 de AgostoDocumento44 páginasLei Do Trabalho - Nova Lei Do Trabalho - Lei N.º 13-2023, de 25 de Agostoagnhabanga_123715334100% (7)

- Contabilidade Bancos e Instrumentos FinanceirosDocumento6 páginasContabilidade Bancos e Instrumentos FinanceirosSantoro Chris100% (1)

- Orçamento quadrimestral empresa Conte ConoscoDocumento2 páginasOrçamento quadrimestral empresa Conte ConoscoKésia FerreiraAinda não há avaliações

- N N X X: Instituto Superior de Contabilidade E Auditoria de MoçambiqueDocumento6 páginasN N X X: Instituto Superior de Contabilidade E Auditoria de MoçambiqueMusselo RagyAinda não há avaliações

- Cursos - Tronco Comum 2º ANO 2º Semestre Ano Lectivo de 2021Documento12 páginasCursos - Tronco Comum 2º ANO 2º Semestre Ano Lectivo de 2021Emílio HD ShootsAinda não há avaliações

- Apresentação 666-777Documento5 páginasApresentação 666-777faridkhanmk515Ainda não há avaliações

- Resolucao - ContabilidadeDocumento5 páginasResolucao - ContabilidadeFenias Justino MaimeleAinda não há avaliações

- Av._formativa_2_-R2_-EAEC_2024[1]Documento2 páginasAv._formativa_2_-R2_-EAEC_2024[1]Rafael AmadeAinda não há avaliações

- FIFO e amortização de viaturaDocumento3 páginasFIFO e amortização de viaturaNaz ExplanationAinda não há avaliações

- Rea 4 Nivel ContaDocumento2 páginasRea 4 Nivel ContaDIONISIO ROSARIOAinda não há avaliações

- Encerramento de contas de Suhaibo Mamudo AmisseDocumento7 páginasEncerramento de contas de Suhaibo Mamudo AmisseValgy SBAinda não há avaliações

- DISPONIBILIDADEDocumento9 páginasDISPONIBILIDADEAndre MacuacuaAinda não há avaliações

- Exercicio Caixa e BancoDocumento3 páginasExercicio Caixa e BancoLázaro SaeneAinda não há avaliações

- IVETHDocumento4 páginasIVETHHalley JoaquimAinda não há avaliações

- 2023 Exercicio FIM D EXERCICIODocumento7 páginas2023 Exercicio FIM D EXERCICIOEstrela Da tardeAinda não há avaliações

- IC 4º CadernoDocumento4 páginasIC 4º CadernoMaria PedrosoAinda não há avaliações

- Custo mercadoriasDocumento3 páginasCusto mercadoriasMr EltonAinda não há avaliações

- Reclassificação e regularização de inventários e ativos biológicos - mercadoriasDocumento4 páginasReclassificação e regularização de inventários e ativos biológicos - mercadoriasSusana Barao100% (1)

- Contabilidade Geral I Exercicios Complement Ares ARE III Gabarito 400Documento7 páginasContabilidade Geral I Exercicios Complement Ares ARE III Gabarito 400alunocontabilAinda não há avaliações

- Ap1 CF2 2023Documento4 páginasAp1 CF2 2023Armando Mathe100% (1)

- Empresa de Moveis registra compras e vendasDocumento18 páginasEmpresa de Moveis registra compras e vendasRené MachavaAinda não há avaliações

- Documento 1Documento4 páginasDocumento 1Eusebio Manuel Jose JoseAinda não há avaliações

- Lançamento de reabertura e operações da Sango LdaDocumento15 páginasLançamento de reabertura e operações da Sango LdaEliny LubambaAinda não há avaliações

- Iscah Luwengo OutubroDocumento10 páginasIscah Luwengo OutubroEliny LubambaAinda não há avaliações

- AP3-CF1-2023. DisponibilidadesDocumento8 páginasAP3-CF1-2023. DisponibilidadeseugenionhavotsoAinda não há avaliações

- Resolução Do Teste 1 ModDocumento4 páginasResolução Do Teste 1 ModAdolfo jrAinda não há avaliações

- Aula Prática I - Disponibilidades ZCDocumento5 páginasAula Prática I - Disponibilidades ZCJossefa ChuriAinda não há avaliações

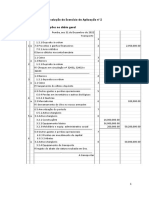

- Exercicio de Aplicacao 2 PDFDocumento2 páginasExercicio de Aplicacao 2 PDFNick NaimoAinda não há avaliações

- Iscah Luwengo OutubroDocumento15 páginasIscah Luwengo OutubroEliny LubambaAinda não há avaliações

- Registos contabilísticos de vendasDocumento3 páginasRegistos contabilísticos de vendasAbs GraphicsAinda não há avaliações

- Preparacao para ACP2 de CFIIDocumento2 páginasPreparacao para ACP2 de CFIIpedro herculanoAinda não há avaliações

- Contabilidade Exercício ResolvidoDocumento14 páginasContabilidade Exercício ResolvidozeramentocontabilAinda não há avaliações

- CastigoDocumento5 páginasCastigoHelio Constantino Lopes LopesAinda não há avaliações

- Balancete Contábil PDFDocumento2 páginasBalancete Contábil PDFFabrycio RamosAinda não há avaliações

- Exercício 06 - Diário e Razão GABARITODocumento6 páginasExercício 06 - Diário e Razão GABARITOGleiciane SantosAinda não há avaliações

- Ficha 5Documento2 páginasFicha 5Joao CardosoAinda não há avaliações

- ISCAM ExercíciosDocumento4 páginasISCAM ExercíciosPablo AlvesAinda não há avaliações

- Ficha de Exercicios - PatrimonioDocumento5 páginasFicha de Exercicios - PatrimonioTomas HaleAinda não há avaliações

- Reconciliação bancária e regularização de contasDocumento7 páginasReconciliação bancária e regularização de contasAli MucusseteAinda não há avaliações

- Orçamento Receitas Despesas Caixa Quadrimestre 1Documento2 páginasOrçamento Receitas Despesas Caixa Quadrimestre 1Mychelle OliveiraAinda não há avaliações

- Balanço PatrimonialDocumento2 páginasBalanço PatrimonialMiqueias FerreiraAinda não há avaliações

- Caso Resolvido L Mapa Fluxos Caixa L TotalDocumento11 páginasCaso Resolvido L Mapa Fluxos Caixa L TotalCarla MarisaAinda não há avaliações

- Diário de contabilidadeDocumento6 páginasDiário de contabilidadeRonaldo NascimentoAinda não há avaliações

- Resolução Do Exercício de Aplicação #1 PDFDocumento3 páginasResolução Do Exercício de Aplicação #1 PDFNick NaimoAinda não há avaliações

- Demonstração de resultados sintética de empresaDocumento6 páginasDemonstração de resultados sintética de empresakineldysonAinda não há avaliações

- Prova Carlos Kitongo Contabilidade III UMADocumento4 páginasProva Carlos Kitongo Contabilidade III UMAjovaniAinda não há avaliações

- Correcao para ACP2 DE CGF2-2024Documento4 páginasCorrecao para ACP2 DE CGF2-2024pedro herculanoAinda não há avaliações

- Trabalho Campo III: Regularizações Contabilidade RefrigerantesDocumento2 páginasTrabalho Campo III: Regularizações Contabilidade RefrigerantesandersonAinda não há avaliações

- Resolução Do Teste 1 (Actualizado)Documento4 páginasResolução Do Teste 1 (Actualizado)Adolfo jrAinda não há avaliações

- Resolução Dos ExercícioosDocumento2 páginasResolução Dos ExercícioosAngélica Mucavele0% (1)

- Inventário permanente com critério médiaDocumento12 páginasInventário permanente com critério médiaMateus FernandesAinda não há avaliações

- planilha jenifer (2) (2)Documento13 páginasplanilha jenifer (2) (2)guilherme.h.oliveira8Ainda não há avaliações

- Proposta de ACP2 de CFIIDocumento2 páginasProposta de ACP2 de CFIIpedro herculanoAinda não há avaliações

- Análise financeira da Pactual para ampliação de rede de lojasDocumento13 páginasAnálise financeira da Pactual para ampliação de rede de lojasErick Brizolla dos SantosAinda não há avaliações

- I Frequencia de Contabilidade Financeira III D PDFDocumento5 páginasI Frequencia de Contabilidade Financeira III D PDFjovaniAinda não há avaliações

- Revisão Av2 CNT Fin t62Documento3 páginasRevisão Av2 CNT Fin t62alexandrejoseAinda não há avaliações

- Orçamento de produção e comprasDocumento4 páginasOrçamento de produção e comprasAndré DembaAinda não há avaliações

- Contabilidade financeira exercício caixaDocumento2 páginasContabilidade financeira exercício caixaNazário Augusto ZopeneAinda não há avaliações

- Exercicio Demonstracao de ResultadoDocumento1 páginaExercicio Demonstracao de ResultadoAli MucusseteAinda não há avaliações

- Balanço da empresa Tontura LdaDocumento8 páginasBalanço da empresa Tontura LdajovaniAinda não há avaliações

- Contabilidade Gestão MoçambiqueDocumento16 páginasContabilidade Gestão MoçambiqueAntónio Marcos Jr.Ainda não há avaliações

- Plano Temático - Matemática Financeira - Novo Curriculum - Tronco Comum 2022Documento1 páginaPlano Temático - Matemática Financeira - Novo Curriculum - Tronco Comum 2022Musselo RagyAinda não há avaliações

- Plano Temático - Matemática Financeira - Novo Curriculum - Tronco Comum 2022Documento1 páginaPlano Temático - Matemática Financeira - Novo Curriculum - Tronco Comum 2022Musselo RagyAinda não há avaliações

- New Microsoft Word DocumentDocumento1 páginaNew Microsoft Word DocumentMusselo RagyAinda não há avaliações

- AP2-CF2-2024Documento13 páginasAP2-CF2-2024Musselo RagyAinda não há avaliações

- Escrituração Contabilistica 3Documento23 páginasEscrituração Contabilistica 3Musselo RagyAinda não há avaliações

- Marketing: Conceitos Centrais de MarketingDocumento28 páginasMarketing: Conceitos Centrais de MarketingMusselo RagyAinda não há avaliações

- Regime de capitalização simples e compostaDocumento13 páginasRegime de capitalização simples e compostaIso JorgeAinda não há avaliações

- Notas de Enquadramento ao Plano de Contas MultidimensionalDocumento3 páginasNotas de Enquadramento ao Plano de Contas MultidimensionalMusselo RagyAinda não há avaliações

- PIERRE MANUEL ZANDAMELA - 2ºteste de Matemática I (P-Laboral)Documento2 páginasPIERRE MANUEL ZANDAMELA - 2ºteste de Matemática I (P-Laboral)Musselo RagyAinda não há avaliações

- I Teste de Cont - Basica, 2020, LaboralDocumento2 páginasI Teste de Cont - Basica, 2020, LaboralMusselo RagyAinda não há avaliações

- Aula 2. FILOSOFIAS DE MKT 2022Documento5 páginasAula 2. FILOSOFIAS DE MKT 2022Musselo RagyAinda não há avaliações

- ACFrOgAHHlgai yBhC5scJ-AfBBRbm7RMIeVdo8I2Mj9GRmU7rANNN ydFQGPr0 57 IaAW2twhCZDZ5UDziiL87wACRg9ucN0nmtTT8l2dT-6oN8io3fhdLOWoQLO45xpb660tauj2rxp6i2XGDDocumento64 páginasACFrOgAHHlgai yBhC5scJ-AfBBRbm7RMIeVdo8I2Mj9GRmU7rANNN ydFQGPr0 57 IaAW2twhCZDZ5UDziiL87wACRg9ucN0nmtTT8l2dT-6oN8io3fhdLOWoQLO45xpb660tauj2rxp6i2XGDMusselo RagyAinda não há avaliações

- Interpretação da Lei e Integração de LacunasDocumento6 páginasInterpretação da Lei e Integração de LacunasMusselo RagyAinda não há avaliações

- APA-6th Ed.Documento23 páginasAPA-6th Ed.João Omar MartinsAinda não há avaliações

- Aula Pratia 4Documento1 páginaAula Pratia 4Nazário AugustoAinda não há avaliações

- Balanço bancário com saldos e movimentaçõesDocumento2 páginasBalanço bancário com saldos e movimentaçõesMusselo RagyAinda não há avaliações

- Sistemas de InventarioDocumento3 páginasSistemas de InventarioMusselo RagyAinda não há avaliações

- Contabilidade Financeira IDocumento8 páginasContabilidade Financeira IMusselo RagyAinda não há avaliações

- Mini Teste IvDocumento5 páginasMini Teste IvMusselo RagyAinda não há avaliações

- Licenciatura Em:: Atribuição Do Trabalho Nº 2Documento1 páginaLicenciatura Em:: Atribuição Do Trabalho Nº 2Musselo RagyAinda não há avaliações

- Oligopólios: conceito, características e modelosDocumento18 páginasOligopólios: conceito, características e modelosMusselo RagyAinda não há avaliações

- AmortizacaoDocumento2 páginasAmortizacaoMusselo RagyAinda não há avaliações

- InventáriosDocumento17 páginasInventáriosMusselo RagyAinda não há avaliações

- Folha Pratica 5 Estatistica I ISCAM 2021A Variaveis AleatoriasDocumento4 páginasFolha Pratica 5 Estatistica I ISCAM 2021A Variaveis AleatoriasMusselo RagyAinda não há avaliações

- Exercicio Iii-1Documento2 páginasExercicio Iii-1Musselo RagyAinda não há avaliações

- Due Diligence - Luciana SilveiraDocumento37 páginasDue Diligence - Luciana SilveirajoycecdeoliveiraAinda não há avaliações

- AV2 - Fundamentos Da Economia IDocumento7 páginasAV2 - Fundamentos Da Economia IBurunoAinda não há avaliações

- 5 - CPC 27 - Ativo ImobilizadoDocumento111 páginas5 - CPC 27 - Ativo ImobilizadoJosué VasconcelosAinda não há avaliações

- Universidade São Tomás de Moçambique Gestao Financeira e BancariaDocumento15 páginasUniversidade São Tomás de Moçambique Gestao Financeira e BancariaYur BilaAinda não há avaliações

- Teste Original SNCDocumento3 páginasTeste Original SNCCONTA MAIS CERTA - CONTABILIDADEAinda não há avaliações

- Modelo de Briefing de Criativo CompletoDocumento7 páginasModelo de Briefing de Criativo CompletoMaurício BertottiAinda não há avaliações

- Resumo Formação em VendasDocumento103 páginasResumo Formação em VendasDavid-Lee PimentelAinda não há avaliações

- GESTÃO ESTRATÉGICA EM AMBIENTE GLOBAL DIA 26 E 27 05 2023 (CompressedDocumento107 páginasGESTÃO ESTRATÉGICA EM AMBIENTE GLOBAL DIA 26 E 27 05 2023 (CompressedJoao Paulo Aparecido De CarvalhoAinda não há avaliações

- Inside Sales Benchmark Brasil 2021Documento56 páginasInside Sales Benchmark Brasil 2021Diego GabrielAinda não há avaliações

- Car Academy Gestao OficinalDocumento81 páginasCar Academy Gestao OficinalHelder FranciscoAinda não há avaliações

- Solucao Estudo de Caso Da Aula 2Documento8 páginasSolucao Estudo de Caso Da Aula 2Lucas de JesusAinda não há avaliações

- Aula 3 ContabilidadeDocumento23 páginasAula 3 ContabilidadeEllen SaffiAinda não há avaliações

- Plano de Negócio - Pipoca - JóiaDocumento7 páginasPlano de Negócio - Pipoca - JóiaAntonio Amador PedroAinda não há avaliações

- Slide T08Documento15 páginasSlide T08MfiliusAinda não há avaliações

- Curso 9 Marketing EducativoDocumento56 páginasCurso 9 Marketing Educativopercy lozano gómezAinda não há avaliações

- Planilha Renda Fixa 01Documento9 páginasPlanilha Renda Fixa 01SpynellyAinda não há avaliações

- Codema Comercial E Importadora Ltda. Danfe: NF-e #10390 Série 31Documento1 páginaCodema Comercial E Importadora Ltda. Danfe: NF-e #10390 Série 31Catieli PereiraAinda não há avaliações

- UntitledDocumento86 páginasUntitledjoseAinda não há avaliações

- Finanças: Juros, VPL e InvestimentosDocumento90 páginasFinanças: Juros, VPL e InvestimentosMarcos RibeiroAinda não há avaliações

- Certificação Avançada de QuickbooksDocumento32 páginasCertificação Avançada de QuickbooksScribdTranslationsAinda não há avaliações

- Ajuste avaliação investimento exteriorDocumento5 páginasAjuste avaliação investimento exteriorVitor DrumondAinda não há avaliações

- Plano de negócios para empresa de bolos caseirosDocumento16 páginasPlano de negócios para empresa de bolos caseirosfernando jaimeAinda não há avaliações

- Mercados de Concorrencia ImperfeitaDocumento14 páginasMercados de Concorrencia ImperfeitaAntónio Martins de CarvalhoAinda não há avaliações

- Purificador de Água Eletrônico Colormaq Cpuelsaben BivoltDocumento1 páginaPurificador de Água Eletrônico Colormaq Cpuelsaben BivoltRodrigo AlmeidaAinda não há avaliações

- Atividade DFC 1Documento3 páginasAtividade DFC 1Jéssica GomesAinda não há avaliações

- Teste I - Janeiro de 2021 - Diurno - OnlineDocumento2 páginasTeste I - Janeiro de 2021 - Diurno - OnlineNazário AugustoAinda não há avaliações

![Av._formativa_2_-R2_-EAEC_2024[1]](https://imgv2-1-f.scribdassets.com/img/document/723455015/149x198/01fd6f992c/1713240787?v=1)