Você também pode gostar

- Contabilidade Geral Para O Exame De SuficiênciaNo EverandContabilidade Geral Para O Exame De SuficiênciaAinda não há avaliações

- LancamentosContabeis - CONSIGNAÇÃO MERCANTIL-ContabeisDocumento4 páginasLancamentosContabeis - CONSIGNAÇÃO MERCANTIL-ContabeistributocontabilAinda não há avaliações

- Contabilização - Consignação MercantilDocumento4 páginasContabilização - Consignação MercantilCristianoAinda não há avaliações

- Cad 06 Ac Fatos Que Alteram Os Valores de Compras e Vendas de MercadoriasDocumento57 páginasCad 06 Ac Fatos Que Alteram Os Valores de Compras e Vendas de MercadoriasRenann GamonAinda não há avaliações

- 274 Fundamentos de Contabilidade Tema 8Documento11 páginas274 Fundamentos de Contabilidade Tema 8Viviana DellacasaAinda não há avaliações

- Exame CRCDocumento13 páginasExame CRCGustavo CoelhoAinda não há avaliações

- Apostila 3ano - Parte FinalDocumento14 páginasApostila 3ano - Parte FinalLetícia GomesAinda não há avaliações

- Contabilidade II Primeira Parte 73Documento100 páginasContabilidade II Primeira Parte 73andrademichellAinda não há avaliações

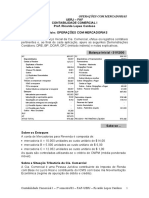

- Lista de Exercícios OPERAÇÕES COM MERCADORIASDocumento4 páginasLista de Exercícios OPERAÇÕES COM MERCADORIASAna HelenaAinda não há avaliações

- Devoluções de Compras e Vendas de MercadoriasDocumento7 páginasDevoluções de Compras e Vendas de MercadoriasFERNANDA XIMENES LEITAOAinda não há avaliações

- Sistemas de Inventarios Fernando Aprato PDFDocumento60 páginasSistemas de Inventarios Fernando Aprato PDFPessoaAinda não há avaliações

- Operações Com Mercadorias - Tributos Incidentes Sobre Compras e VendasDocumento7 páginasOperações Com Mercadorias - Tributos Incidentes Sobre Compras e Vendasteixeirinhasilv3588Ainda não há avaliações

- Conta DesdobradaDocumento3 páginasConta DesdobradaAnonymous gRtsfOAinda não há avaliações

- Aula 20Documento40 páginasAula 20Leonardo Nogueira100% (1)

- Operações Com MercadoriasDocumento40 páginasOperações Com MercadoriasDiego MontenegroAinda não há avaliações

- Operações Com MercadoriasDocumento3 páginasOperações Com MercadoriasValeria BragaAinda não há avaliações

- 1a. EXERCICIOS CONTABEIS DO CRCDocumento3 páginas1a. EXERCICIOS CONTABEIS DO CRCDinael Marcos MarquesAinda não há avaliações

- Operacoes Com MercadoriasDocumento3 páginasOperacoes Com MercadoriasAlice PortoAinda não há avaliações

- Atividade Contabilidade PDFDocumento7 páginasAtividade Contabilidade PDFMaria MikaellyAinda não há avaliações

- Aula 5 Operações Com Mercadorias Parte 1.1Documento31 páginasAula 5 Operações Com Mercadorias Parte 1.1Mad SeasonAinda não há avaliações

- Gabarito Teste 1Documento1 páginaGabarito Teste 1Lula FlinkAinda não há avaliações

- Contabilidade Intermediaria EstoqueDocumento51 páginasContabilidade Intermediaria EstoquePaulo BezerraAinda não há avaliações

- CONSIGNAÇÃODocumento12 páginasCONSIGNAÇÃOjoaoAinda não há avaliações

- Tributos e Juros Incidentes Sobre Compras e VendasDocumento46 páginasTributos e Juros Incidentes Sobre Compras e VendasLívia MirandaAinda não há avaliações

- Localizacao ImpostosDocumento3 páginasLocalizacao ImpostosMarcos FernandesAinda não há avaliações

- Contabilidade - Impostos - ICMS e IPI RecuperaveisDocumento5 páginasContabilidade - Impostos - ICMS e IPI Recuperaveiscredito100% (12)

- Contabilizando Devoluções de Compras e VendasDocumento4 páginasContabilizando Devoluções de Compras e Vendasgleysse2006Ainda não há avaliações

- APOSTAS FINAIS PARA - Com AnotaçõesDocumento178 páginasAPOSTAS FINAIS PARA - Com AnotaçõesIvanilton Mendes Andrade JuniorAinda não há avaliações

- Criterio de Avaliação de Estoque - PeriodicoDocumento20 páginasCriterio de Avaliação de Estoque - PeriodicoVinicius Manoel Carvalho Vieira100% (1)

- Operacoes Com Mercadorias Videoaula 23Documento17 páginasOperacoes Com Mercadorias Videoaula 23Gabriel LamasAinda não há avaliações

- Aula 07Documento14 páginasAula 07Jéssica BorgesAinda não há avaliações

- Paulo Lourenco - Contabilidade TributáriaDocumento2 páginasPaulo Lourenco - Contabilidade TributáriaPaulo Jose Lima LourencoAinda não há avaliações

- Exercícios ICMS e IPIDocumento23 páginasExercícios ICMS e IPIRodrigo0% (4)

- Aula 6Documento11 páginasAula 6Amanda SouzaAinda não há avaliações

- Sllides - Aula - 2Documento8 páginasSllides - Aula - 2Leonel AzevedoAinda não há avaliações

- Impostos Incidentes Sobre As ComprasDocumento5 páginasImpostos Incidentes Sobre As CompraszeramentocontabilAinda não há avaliações

- Contabilidade Comercial 3Documento40 páginasContabilidade Comercial 3Fernanda Santos100% (2)

- Contabilidade Comercial IiDocumento5 páginasContabilidade Comercial IiAline Martins100% (1)

- Modulo 01: Parabéns! A Alternativa "A" Está CorretaDocumento3 páginasModulo 01: Parabéns! A Alternativa "A" Está CorretaEliano MacielAinda não há avaliações

- Exercícios Cap IDocumento5 páginasExercícios Cap IInes BarrosAinda não há avaliações

- Icms STDocumento3 páginasIcms STZiko100% (4)

- Apostila 20111Documento59 páginasApostila 20111Viviane LopesAinda não há avaliações

- Seminario 5Documento4 páginasSeminario 5Guilherme SilveiraAinda não há avaliações

- Contabilidade Financeira - Casos Praticos PDFDocumento37 páginasContabilidade Financeira - Casos Praticos PDFEduardo CorreiaAinda não há avaliações

- 4785 Alienacao e Baixa de Bens Do Ativo Fernando ApratoDocumento13 páginas4785 Alienacao e Baixa de Bens Do Ativo Fernando ApratoRegiane Vick BorbaAinda não há avaliações

- Aula 7 - Inventário PeriódicoDocumento86 páginasAula 7 - Inventário PeriódicoMaria AmeliaAinda não há avaliações

- Revisão para A PR1Documento7 páginasRevisão para A PR1Junior FernandesAinda não há avaliações

- Despesas e Receitas AntecipadasDocumento13 páginasDespesas e Receitas AntecipadasHelianildes Celestina100% (1)

- Como Contabilizar Operações Com Substituição TributáriaDocumento2 páginasComo Contabilizar Operações Com Substituição Tributáriathiago_bss100% (1)

- Alguns Exemplos de Lançamentos ContábeisDocumento6 páginasAlguns Exemplos de Lançamentos ContábeisJOSÉ CARLOS ScaliceAinda não há avaliações

- Contabilizacao TributosDocumento28 páginasContabilizacao TributosregfilhoAinda não há avaliações

- Aula 01 - CGE - NBC TG 16 e Operações Com MercadoriasDocumento42 páginasAula 01 - CGE - NBC TG 16 e Operações Com MercadoriasBruna SilvaAinda não há avaliações

- Contabilização Remessa IndustrializaçãoDocumento1 páginaContabilização Remessa IndustrializaçãoAluno Cdf Padrão100% (1)

- Aula 07Documento100 páginasAula 07bia vasconcelosAinda não há avaliações

- Contabilidade GeralDocumento56 páginasContabilidade GeralsimuladocontabilAinda não há avaliações

- Nas ComprasDocumento19 páginasNas ComprasfpinheirofAinda não há avaliações

- Auto De Infração Tributário Em Transportes De CargasNo EverandAuto De Infração Tributário Em Transportes De CargasAinda não há avaliações

- Q6G34GL6Documento1 páginaQ6G34GL6Gabriela MarquesAinda não há avaliações

- Catalogo CX Bomba Bomb PipaDocumento29 páginasCatalogo CX Bomba Bomb PipaEduardo Portezan PimentelAinda não há avaliações

- Apresentação Docol 14.12Documento28 páginasApresentação Docol 14.12Felipe MouraAinda não há avaliações

- Simulado 01 - Português - 6º AnoDocumento13 páginasSimulado 01 - Português - 6º AnoJorge SeveroAinda não há avaliações

- Catalogo LumagiDocumento24 páginasCatalogo LumagiEvandro Amaral RodriguesAinda não há avaliações

- TAPPI T 564 - Gabarito Transparente para Estimativa de Tamanho de DefeitoDocumento3 páginasTAPPI T 564 - Gabarito Transparente para Estimativa de Tamanho de DefeitoGabriel C.MendesAinda não há avaliações

- Ebook PcoDocumento29 páginasEbook PcoKelly VasconcelosAinda não há avaliações

- 6 Aula - SériesDocumento27 páginas6 Aula - SériesLeôncioAinda não há avaliações

- Contrato Compra IgrejaDocumento3 páginasContrato Compra IgrejaMauricio Vaz FrancoAinda não há avaliações

- Petrobras Pré - Cupom TrimestralDocumento4 páginasPetrobras Pré - Cupom TrimestralAlexsandro Alves FelippeAinda não há avaliações

- Sebenta ParteIDocumento47 páginasSebenta ParteIHélio Leonardo FonsecaAinda não há avaliações

- EXERCÍCIO - Fichamento - MARX, 2011 - O Capital.Documento3 páginasEXERCÍCIO - Fichamento - MARX, 2011 - O Capital.Milena Dorneles RodriguesAinda não há avaliações

- Estudos Disciplinares 3Documento7 páginasEstudos Disciplinares 3Letícia OliveiraAinda não há avaliações

- BR 18 Iii Série 2019Documento20 páginasBR 18 Iii Série 2019icumba6180Ainda não há avaliações

- Avaliação de História - RespostasDocumento2 páginasAvaliação de História - RespostasJorge Dos SantosAinda não há avaliações

- Apostila - Grandes Navegações EuropéiasDocumento53 páginasApostila - Grandes Navegações EuropéiasMARCOS ANTONIO DOS SANTOS ALVESAinda não há avaliações

- ESCRITURÁRIO - AGENTE COMERCIAL - PR C - GABARITO 1.inddDocumento1 páginaESCRITURÁRIO - AGENTE COMERCIAL - PR C - GABARITO 1.inddrafael.vasconcelosAinda não há avaliações

- ParquetDocumento8 páginasParquetEdgarRafaelCardosoAinda não há avaliações

- Áreas Funcionais Da OrganizaçãoDocumento22 páginasÁreas Funcionais Da OrganizaçãoRaquel KishiAinda não há avaliações

- Redesencontros - Conversas No MorroDocumento177 páginasRedesencontros - Conversas No MorroBernardo StumpfAinda não há avaliações

- Fatores Condicionantes Das Paisag AgrariasDocumento21 páginasFatores Condicionantes Das Paisag AgrariasAna Margarida AmadoAinda não há avaliações

- Exercicio Elementos Do PL 2019 - 1 Gabarito ParcialDocumento8 páginasExercicio Elementos Do PL 2019 - 1 Gabarito ParcialEberth FeitosaAinda não há avaliações

- Danfe: SÉRIE 001Documento1 páginaDanfe: SÉRIE 001gsantos1591Ainda não há avaliações

- Texto Condições Seguro Af Viseu 2023 - 2024Documento5 páginasTexto Condições Seguro Af Viseu 2023 - 2024Diogo BarrosAinda não há avaliações

- Regra de TrêsDocumento2 páginasRegra de TrêsDanieleclarimundoAinda não há avaliações

- PATOLOGIA EM ESTRUTURAS METÁLICAS - TCC 2 - OkDocumento20 páginasPATOLOGIA EM ESTRUTURAS METÁLICAS - TCC 2 - OkMarília GomesAinda não há avaliações

- Pesquisa Satisfação de ClienteDocumento11 páginasPesquisa Satisfação de ClienteRosane Marques da RosaAinda não há avaliações

- Folha de Ponto Quinzenal Licença Médica e Férias (Com Dados de Exemplo) 1Documento1 páginaFolha de Ponto Quinzenal Licença Médica e Férias (Com Dados de Exemplo) 1avila joaoAinda não há avaliações

- EBOOK Guia de Investimento para Iniciantes 1Documento30 páginasEBOOK Guia de Investimento para Iniciantes 1Pedro CardosoAinda não há avaliações

- Simulado 1 - Modelo CfsDocumento29 páginasSimulado 1 - Modelo CfsReginaldo BonfimAinda não há avaliações