Você também pode gostar

- MT 2 FiscalidadeDocumento2 páginasMT 2 FiscalidadeRenato AlferesAinda não há avaliações

- Previsa (V07.00.04)Documento6 páginasPrevisa (V07.00.04)nunoAinda não há avaliações

- Modelo 22 - 2 o TPCDocumento7 páginasModelo 22 - 2 o TPCRenato AlferesAinda não há avaliações

- Tributa Ç ÕesDocumento3 páginasTributa Ç ÕesMaria José LopesAinda não há avaliações

- ISCAM Teste 2 (2018) - Nocturno - CorreccaoDocumento6 páginasISCAM Teste 2 (2018) - Nocturno - CorreccaoJorge Vilas100% (1)

- Treino FY23 - Apuramento Da Matéria Colectável e Da Colecta de Imposto IndustrialDocumento962 páginasTreino FY23 - Apuramento Da Matéria Colectável e Da Colecta de Imposto IndustrialDeisi Sales CândidoAinda não há avaliações

- PrevisaV19 00 01Documento12 páginasPrevisaV19 00 01FilipaAinda não há avaliações

- Gestao-Fiscal CursoDocumento1 páginaGestao-Fiscal CursoTerenas MotosAinda não há avaliações

- Código Do IRSDocumento24 páginasCódigo Do IRSHernane CostaAinda não há avaliações

- PROVISOESDocumento10 páginasPROVISOESDA BocaAinda não há avaliações

- Lei N11 2009 Codigo Imposto Sobre Rendimento Pessoas Singulares IRSDocumento24 páginasLei N11 2009 Codigo Imposto Sobre Rendimento Pessoas Singulares IRSSiclay Duque Amado RamosAinda não há avaliações

- MZ Government Gazette Series I Dated 2022 06 23 No 120Documento2 páginasMZ Government Gazette Series I Dated 2022 06 23 No 120Missavene MatsoloAinda não há avaliações

- Econet - Regimes TributáriosDocumento4 páginasEconet - Regimes TributáriosLuiz PauloAinda não há avaliações

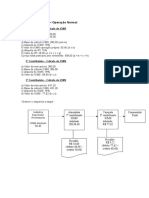

- Esquema Prático - Operação Normal: 1º Contribuinte - Cálculo Do ICMSDocumento6 páginasEsquema Prático - Operação Normal: 1º Contribuinte - Cálculo Do ICMSretheodoroAinda não há avaliações

- PASSO A PASSO Ex FiscalidadeDocumento13 páginasPASSO A PASSO Ex FiscalidadeDiana CostaAinda não há avaliações

- RCVM 175 Fundos de Investimento Rangel 1674221981 PDFDocumento22 páginasRCVM 175 Fundos de Investimento Rangel 1674221981 PDFVinicius palladinoAinda não há avaliações

- Diario Oficial 2022-12-29 Suplemento CompletoDocumento80 páginasDiario Oficial 2022-12-29 Suplemento CompletoCicera da costaAinda não há avaliações

- Diario Oficial 2024-04-25 Suplemento Pag 3Documento1 páginaDiario Oficial 2024-04-25 Suplemento Pag 3Prof.: Nelio NunesAinda não há avaliações

- DOE N° 22170 A TAXAS Novos ValoresDocumento52 páginasDOE N° 22170 A TAXAS Novos ValoresNelsonAinda não há avaliações

- Tabela 5.1.1 - SPED FISCAL GOIÁS Versão 23Documento31 páginasTabela 5.1.1 - SPED FISCAL GOIÁS Versão 23Henrique AndradeAinda não há avaliações

- Resol. CGSN Nº 165 - 2022Documento29 páginasResol. CGSN Nº 165 - 2022Leonardo SpadaAinda não há avaliações

- Topicos Recurso Direito-comercial-II TB 24-07-2015Documento2 páginasTopicos Recurso Direito-comercial-II TB 24-07-2015Raquel Da Fonseca CorreiaAinda não há avaliações

- PMIO - Modelo de Checklist Fase Preparatória Nova Lei de Licitações (ETP, TR e Edital)Documento3 páginasPMIO - Modelo de Checklist Fase Preparatória Nova Lei de Licitações (ETP, TR e Edital)DEPLANAinda não há avaliações

- Iva 21-40Documento20 páginasIva 21-40Contabilidade IRSAinda não há avaliações

- Apuramento Do Lucro Tributável Mod.22 IRC - 2020Documento165 páginasApuramento Do Lucro Tributável Mod.22 IRC - 2020Sara Lopes100% (2)

- TabelaAtualizadaCNAE 6822600 2024Documento3 páginasTabelaAtualizadaCNAE 6822600 2024Mauricio VieiraAinda não há avaliações

- CSTDocumento7 páginasCSTAlex SimõesAinda não há avaliações

- APECA - Apuramento Do Lucro Tributável e Cálculo Do Imposto 2006Documento78 páginasAPECA - Apuramento Do Lucro Tributável e Cálculo Do Imposto 2006Mónica CoutoAinda não há avaliações

- Avaliacao Final FRA, FinalDocumento3 páginasAvaliacao Final FRA, FinalF. ManjateAinda não há avaliações

- Proposta Correção Exame OCC - 07.03.2020 (2 Parte)Documento19 páginasProposta Correção Exame OCC - 07.03.2020 (2 Parte)Sara Lopes80% (5)

- Grelha de Correcao Exame Direito Fiscal TANDocumento1 páginaGrelha de Correcao Exame Direito Fiscal TANRaquel Da Fonseca CorreiaAinda não há avaliações

- Casos Variações Patrimoniais - Ana Rita CarvalhoDocumento3 páginasCasos Variações Patrimoniais - Ana Rita CarvalhoSou EuAinda não há avaliações

- Fiscal 3Documento43 páginasFiscal 3Paulo BordaloAinda não há avaliações

- Irs 2018 Catb Alt Oe2018Documento22 páginasIrs 2018 Catb Alt Oe2018macfiaAinda não há avaliações

- Modelo DAPDocumento2 páginasModelo DAPArtur DallaAinda não há avaliações

- Importacao Quadro Das Isencoes Guia - IvaDocumento7 páginasImportacao Quadro Das Isencoes Guia - IvaAmerico AraujoAinda não há avaliações

- Irps M-10 Anexo ADocumento4 páginasIrps M-10 Anexo Aatadelaide7Ainda não há avaliações

- Decreto #9.262 - Extinção e Vedação de CargosDocumento16 páginasDecreto #9.262 - Extinção e Vedação de Cargoshugonathan.olAinda não há avaliações

- Questoes Sobre IRCDocumento12 páginasQuestoes Sobre IRCDaniel CarneiroAinda não há avaliações

- 1118 - Atualização Fiscal em IVA - IIDocumento107 páginas1118 - Atualização Fiscal em IVA - IIAntónioCarlosPinto100% (2)

- LEI 6846 PROJETO 9263 Reforma Administrativa Direta e IndiretaDocumento23 páginasLEI 6846 PROJETO 9263 Reforma Administrativa Direta e IndiretaJoão de DeusAinda não há avaliações

- APECA - IRC 2009 - Dec. Mod. 22Documento160 páginasAPECA - IRC 2009 - Dec. Mod. 22Anabela FernandesAinda não há avaliações

- Relatório de PCA de Câmara - CabedeloDocumento7 páginasRelatório de PCA de Câmara - CabedeloPedro FleuryAinda não há avaliações

- Código Do Imposto Profissional Versão 2021Documento27 páginasCódigo Do Imposto Profissional Versão 2021Felix SambúAinda não há avaliações

- Recentes Alteracoes Ao Codigo Do Contratos PublicosDocumento78 páginasRecentes Alteracoes Ao Codigo Do Contratos PublicosPaulo MagalhãesAinda não há avaliações

- Atividades Do SN - Anexos - Resol. CGSN Nº 140 - 2018 - Art. 25Documento8 páginasAtividades Do SN - Anexos - Resol. CGSN Nº 140 - 2018 - Art. 25fsr.gestorAinda não há avaliações

- BR 22 III Serie Suplemento 2012Documento42 páginasBR 22 III Serie Suplemento 2012AlvesAinda não há avaliações

- Código Do Imposto Profissional - Concluído III cRYPEDocumento27 páginasCódigo Do Imposto Profissional - Concluído III cRYPECarlos Mário FernandesAinda não há avaliações

- ManualOrçamento Do Estado 2023599032Documento160 páginasManualOrçamento Do Estado 2023599032otomistaAinda não há avaliações

- ICMS - Base de Cálculo - Inclusões e ExclusõesDocumento4 páginasICMS - Base de Cálculo - Inclusões e Exclusões4dyny9z75cAinda não há avaliações

- Valor de Aplicação Inciso VII Artigo 30 Da Lei Complementar 11 - 2019Documento1 páginaValor de Aplicação Inciso VII Artigo 30 Da Lei Complementar 11 - 2019poleana tamiris resendeAinda não há avaliações

- Edital Geoprocessamento BúziusDocumento109 páginasEdital Geoprocessamento BúziusFernandoAinda não há avaliações

- Convenio Icms 142 18Documento58 páginasConvenio Icms 142 18Paulo RafaelAinda não há avaliações

- Decreto 37.2016 - Alteracao Artigo 5, 10, 18Documento10 páginasDecreto 37.2016 - Alteracao Artigo 5, 10, 18Jose CasteloAinda não há avaliações

- Carne IPTUDocumento3 páginasCarne IPTUTatiana Faria De Souza NascimentoAinda não há avaliações

- Decreto #10.201, de 19 de Janeiro de 2023: Este Texto Não Substitui O Publicado No DoeDocumento8 páginasDecreto #10.201, de 19 de Janeiro de 2023: Este Texto Não Substitui O Publicado No DoecoqueiroAinda não há avaliações

- Parecer Da Pge - Lei Complementar 173Documento55 páginasParecer Da Pge - Lei Complementar 173Gilvan Pereira100% (1)

- Decreto 43 - 2022 - Altera Regulamento Mecanismos e Procedimentos para Contratacao de EstrangeirosDocumento2 páginasDecreto 43 - 2022 - Altera Regulamento Mecanismos e Procedimentos para Contratacao de EstrangeirosAngel ParuqueAinda não há avaliações

- Direito Financeiro E Finanças PúblicasNo EverandDireito Financeiro E Finanças PúblicasAinda não há avaliações

- Curso de Direito Aduaneiro: jurisdição e tributos em espécieNo EverandCurso de Direito Aduaneiro: jurisdição e tributos em espécieNota: 5 de 5 estrelas5/5 (1)

- Mesa e Cadeira de Madeira Maciça Telescópica Multifuncional Compra Não EntregueDocumento8 páginasMesa e Cadeira de Madeira Maciça Telescópica Multifuncional Compra Não EntregueOnivaldoAinda não há avaliações

- Atividade 2 M.M.A E.MDocumento2 páginasAtividade 2 M.M.A E.MThiago TomeAinda não há avaliações

- Ebook GestãoDocumento35 páginasEbook GestãoKariny CristinaAinda não há avaliações

- Prova Perito Crimonial 2014 VunespDocumento17 páginasProva Perito Crimonial 2014 VunespRenato GregórioAinda não há avaliações

- Adaptador de Rosca Pex NearDocumento767 páginasAdaptador de Rosca Pex NearElenilton MelchiorsAinda não há avaliações

- Custos de Produção - Economias de Escala - Escopo e AprendizagemDocumento44 páginasCustos de Produção - Economias de Escala - Escopo e AprendizagemRaphael DrukierAinda não há avaliações

- UntitledDocumento1 páginaUntitledNeuton Junior JuniorAinda não há avaliações

- A Importância Do Uso Da Estatística Nas Áreas de Finanças e ContabiliddeDocumento44 páginasA Importância Do Uso Da Estatística Nas Áreas de Finanças e ContabiliddePlewkaAinda não há avaliações

- Atendimento Ao ClienteDocumento9 páginasAtendimento Ao ClienteRaquel FariaAinda não há avaliações

- Termo Adesao 87739727 06780955663Documento10 páginasTermo Adesao 87739727 06780955663Luiz Mateus AntunesAinda não há avaliações

- Principais Informações Oqueé: Até 13:30, Após Esse Horário, A Data de Solicitação Será A Do Dia Útil SeguinteDocumento3 páginasPrincipais Informações Oqueé: Até 13:30, Após Esse Horário, A Data de Solicitação Será A Do Dia Útil Seguintea.diedrichsAinda não há avaliações

- Questões Da AtividadeDocumento3 páginasQuestões Da AtividadeengenheiroproducaoducaAinda não há avaliações

- NotaFiscal Ultragaz - 75 2780Documento1 páginaNotaFiscal Ultragaz - 75 2780avinho pescarapia (avinho)Ainda não há avaliações

- SGQ-Proc 10.3-01 - Melhoria, Riscos e OportunidadesDocumento9 páginasSGQ-Proc 10.3-01 - Melhoria, Riscos e OportunidadesGrupo DOCStore Brasil LtdaAinda não há avaliações

- Administração MercadológicaDocumento30 páginasAdministração MercadológicaVictor SoutoAinda não há avaliações

- Curso 208029 Aula Extra Somente PDF f08f CompletoDocumento58 páginasCurso 208029 Aula Extra Somente PDF f08f CompletoSamuel Ramon100% (1)

- Planejamento Anual Das Ações de TreinamentoDocumento1 páginaPlanejamento Anual Das Ações de TreinamentoAndressa AndradeAinda não há avaliações

- Nocaute Gary - Vaynerchuk. (PORTUGUÊS)Documento259 páginasNocaute Gary - Vaynerchuk. (PORTUGUÊS)Rochane Oliveira100% (4)

- Empresas Feitas para Vencer PDFDocumento2 páginasEmpresas Feitas para Vencer PDFrodrigo100% (1)

- Lanchonete PDFDocumento35 páginasLanchonete PDFGamer Pobre Sem CoinsAinda não há avaliações

- Novos Negócios - Clinica de EsteticaDocumento34 páginasNovos Negócios - Clinica de EsteticaPaulo André Prada de Camargo100% (2)

- Anexo 1 Atendimento Ao ClienteDocumento2 páginasAnexo 1 Atendimento Ao ClienteRenan FulgonniAinda não há avaliações

- Visão Geral Da Solvência em Moçambique - Jus - Com.br - Jus NavigandiDocumento30 páginasVisão Geral Da Solvência em Moçambique - Jus - Com.br - Jus NavigandiNelson Jose100% (1)

- 02 Slides FICO - Aula ZOOMDocumento79 páginas02 Slides FICO - Aula ZOOMIury VazAinda não há avaliações

- Crises Portugal - FFMS 2023Documento236 páginasCrises Portugal - FFMS 2023Rui GonçalvesAinda não há avaliações

- Guia Completo de Como Vender Sem Estoque em 2023Documento12 páginasGuia Completo de Como Vender Sem Estoque em 2023Jacinto DalaAinda não há avaliações

- MASPDocumento2 páginasMASPMAURO ANTONIO ROCHAAinda não há avaliações

- E-Book Conheça As Plataformas Que São Indispensáveis para o Seu Escritório de AdvocaciaDocumento26 páginasE-Book Conheça As Plataformas Que São Indispensáveis para o Seu Escritório de AdvocaciaThiago MartinsAinda não há avaliações

- Mapa de Turnos 2023 - SesimbraDocumento8 páginasMapa de Turnos 2023 - SesimbraHugo AssoreiraAinda não há avaliações

- NARMATDocumento66 páginasNARMATMiguel BarcelosAinda não há avaliações