Você também pode gostar

- Home-Licitações - ANPGDocumento6 páginasHome-Licitações - ANPGAndersonAinda não há avaliações

- Desenvolvendo Um Datalogger Para Medir Concentração De Glp Com PicNo EverandDesenvolvendo Um Datalogger Para Medir Concentração De Glp Com PicAinda não há avaliações

- Barra Do RiachoDocumento43 páginasBarra Do RiachoJaime PilarAinda não há avaliações

- P - Painel 4 - 4o - Fórum - Sul - de - Biogás - 2022Documento33 páginasP - Painel 4 - 4o - Fórum - Sul - de - Biogás - 2022y.goldoflaAinda não há avaliações

- Comercialização de Gás Natural 23jun21Documento28 páginasComercialização de Gás Natural 23jun21Caio Cezar FernandesAinda não há avaliações

- Transporte e Distribuição Do Gás NaturalDocumento44 páginasTransporte e Distribuição Do Gás NaturalLuiz SalimAinda não há avaliações

- PetrobrasDocumento2 páginasPetrobrasRafa BorgesAinda não há avaliações

- Apresentação da Gerente de Petróleo, Gás e Naval da Federação das Indústrias do Estado do Rio de Janeiro (Firjan) e Superintendente-Geral da Organização Nacional da Indústria do Petróleo (ONIP), Karine Fragoso.Documento18 páginasApresentação da Gerente de Petróleo, Gás e Naval da Federação das Indústrias do Estado do Rio de Janeiro (Firjan) e Superintendente-Geral da Organização Nacional da Indústria do Petróleo (ONIP), Karine Fragoso.Fórum Permanente de Desenvolvimento Estratégico do Estado do RJAinda não há avaliações

- OB-PGG-010-056 - CANTEIROS Rev.06Documento19 páginasOB-PGG-010-056 - CANTEIROS Rev.06MillyAinda não há avaliações

- UFRN gás pré-salDocumento2 páginasUFRN gás pré-salalcydes 98Ainda não há avaliações

- V11_Oportunidades_Gas_Marica (1)Documento76 páginasV11_Oportunidades_Gas_Marica (1)Mateus FigueiredoAinda não há avaliações

- Motor A DieselDocumento6 páginasMotor A DieselThyago ChagasAinda não há avaliações

- A retomada da Indústria do Petróleo e Gás no BrasilDocumento34 páginasA retomada da Indústria do Petróleo e Gás no BrasilAdriano LimaAinda não há avaliações

- Bacia Moçambique- Área Pande/TemaneDocumento4 páginasBacia Moçambique- Área Pande/TemaneVanildoAinda não há avaliações

- ICMS IPI Atualizações Setembro 2022Documento4 páginasICMS IPI Atualizações Setembro 2022Daniel PereiraAinda não há avaliações

- Projeto Petrobras Rota 3 ADocumento22 páginasProjeto Petrobras Rota 3 AcristianoclemAinda não há avaliações

- PúblicaDocumento12 páginasPúblicaRenan dantasAinda não há avaliações

- Ante Projeto de Usina de AsfaltoDocumento10 páginasAnte Projeto de Usina de AsfaltoDaniela Bilhalva VianaAinda não há avaliações

- Estudo Das Tecnologias de Transporte de Gas NaturalDocumento15 páginasEstudo Das Tecnologias de Transporte de Gas NaturalCarlosFerreiraAinda não há avaliações

- Manual de Gás - FGV Nov.20Documento17 páginasManual de Gás - FGV Nov.20Wolf RowellAinda não há avaliações

- GNL Brasil ProjetosDocumento47 páginasGNL Brasil Projetosprofessoralexandre100% (1)

- PúblicaDocumento9 páginasPúblicaRenan dantasAinda não há avaliações

- Tributação RoyaltiesDocumento10 páginasTributação RoyaltiesmataneidAinda não há avaliações

- TrabalhoDocumento4 páginasTrabalhoBrazilian BackStoreAinda não há avaliações

- PDE 2032 - Caderno de Abastecimento de Derivados - 2022!12!26Documento38 páginasPDE 2032 - Caderno de Abastecimento de Derivados - 2022!12!26mariliaAinda não há avaliações

- Planejamento de Gasodutos PDFDocumento20 páginasPlanejamento de Gasodutos PDFDenis Hinojosa ZeballosAinda não há avaliações

- Projeto Angola LNG: Avaliação de Impacto Ambiental, Socioeconômico e de Saúde para Instalações de Processamento de GNLDocumento8 páginasProjeto Angola LNG: Avaliação de Impacto Ambiental, Socioeconômico e de Saúde para Instalações de Processamento de GNLCristina FonsecaAinda não há avaliações

- Apresentacao Estudo Do Mercado Combustiveis e Retalho em PortugalDocumento58 páginasApresentacao Estudo Do Mercado Combustiveis e Retalho em PortugalPedro Viegas100% (1)

- CURSO - DE - INTEGRAÇÃO - REVISADO - Cópia - CópiaDocumento26 páginasCURSO - DE - INTEGRAÇÃO - REVISADO - Cópia - CópiaRodrigo Vicente de SouzaAinda não há avaliações

- Suprimentos químicos para exploração de petróleoDocumento6 páginasSuprimentos químicos para exploração de petróleoHugo MarquesAinda não há avaliações

- 6 ATGAS Claudia Sousa Compressed 1Documento11 páginas6 ATGAS Claudia Sousa Compressed 1Ricardo CatarinoAinda não há avaliações

- ABNT14024 Central de Gás A GranelDocumento8 páginasABNT14024 Central de Gás A GranelCarlos CesselAinda não há avaliações

- Teaser - Cluster Peroa - PortuguesDocumento7 páginasTeaser - Cluster Peroa - PortuguesValter SilveiraAinda não há avaliações

- Anexo II - ET-Y-039 - Brita para Lastro Ferroviário EFC - Rev07Documento15 páginasAnexo II - ET-Y-039 - Brita para Lastro Ferroviário EFC - Rev07Udo HenriqueAinda não há avaliações

- Petrobras Sobre FPSO Anita GaribaldiDocumento1 páginaPetrobras Sobre FPSO Anita GaribaldiRafael BorgesAinda não há avaliações

- EPDASASOLPTDocumento81 páginasEPDASASOLPTHajji Assamo PadilAinda não há avaliações

- Mangue Seco 1Documento8 páginasMangue Seco 1Vitória FernandesAinda não há avaliações

- Parametrização EnergiaFirme r3Documento28 páginasParametrização EnergiaFirme r3Arya Zimmar Sant'AnnaAinda não há avaliações

- Gás Natural em Estado Gasoso No SoyoDocumento5 páginasGás Natural em Estado Gasoso No SoyoAlfredö HeidyAinda não há avaliações

- Distribuição de combustíveis marítimos no Brasil e IMO 2020Documento18 páginasDistribuição de combustíveis marítimos no Brasil e IMO 2020Andre RamosAinda não há avaliações

- FolderBook Projeto de Ampliação Do Tecar PDFDocumento13 páginasFolderBook Projeto de Ampliação Do Tecar PDFJack CorreiaAinda não há avaliações

- Boletim DEPG Edição 110 Junho2021Documento9 páginasBoletim DEPG Edição 110 Junho2021Irineu BarretoAinda não há avaliações

- Apresentação BSC 2021Documento7 páginasApresentação BSC 2021ArieneAinda não há avaliações

- ANPG - Anúncio Do Concurso Público para Atribuição Das Concessões PetrolíferasDocumento15 páginasANPG - Anúncio Do Concurso Público para Atribuição Das Concessões PetrolíferasAlfredö HeidyAinda não há avaliações

- Sumula - Do - Parecer - Tecnico - CETESB - SOLICITAÇÃO DE LP PARA AMPLIAÇÃODocumento5 páginasSumula - Do - Parecer - Tecnico - CETESB - SOLICITAÇÃO DE LP PARA AMPLIAÇÃOGiovanna SouzaAinda não há avaliações

- Pag. 7Documento4 páginasPag. 7cissamunguambeAinda não há avaliações

- Contratação de Solução de Estudo para Duplicação Da Subestação ECP Rev BDocumento5 páginasContratação de Solução de Estudo para Duplicação Da Subestação ECP Rev BDina GonçalvesAinda não há avaliações

- Artigo Rio Oil Gas Yanna e EdmarDocumento9 páginasArtigo Rio Oil Gas Yanna e EdmarJean Mark LiraAinda não há avaliações

- Logística de transporte de petróleo e derivadosDocumento25 páginasLogística de transporte de petróleo e derivadosCosta NetoAinda não há avaliações

- Apresentacao MME - Audiencia Publica CD CINDRA 20 - 06 - 2022Documento10 páginasApresentacao MME - Audiencia Publica CD CINDRA 20 - 06 - 2022souza.nelsonss2021Ainda não há avaliações

- 372 Gas Domestico - PortuguesDocumento14 páginas372 Gas Domestico - PortuguesZaca SchweppesAinda não há avaliações

- Estimativa Geração DistribuídaDocumento25 páginasEstimativa Geração DistribuídaPizzatoAinda não há avaliações

- Na Trilha Janeiro 24Documento2 páginasNa Trilha Janeiro 24cyrobarretto8333Ainda não há avaliações

- RIMA Projeto Primavera para VotorantimDocumento132 páginasRIMA Projeto Primavera para VotorantimhedilenoAinda não há avaliações

- TotalEnergies Mantem Suspensao Do Projecto de LNG Mas Ha Obras A Decorrer em AfungiDocumento3 páginasTotalEnergies Mantem Suspensao Do Projecto de LNG Mas Ha Obras A Decorrer em AfungiFrancisco Ivan SitoeAinda não há avaliações

- Sumario Executivo Externo Gaviao TesouraDocumento2 páginasSumario Executivo Externo Gaviao TesouraMarcos CarvalhoAinda não há avaliações

- ARTIGO Refinaria Landulpho AlvesDocumento17 páginasARTIGO Refinaria Landulpho AlvesWadson Leite BarbosaAinda não há avaliações

- Germano Geral Barragem Germano Geral Bacia Do Chico Especificação Técnica Projeto DescaracterizaçãoDocumento65 páginasGermano Geral Barragem Germano Geral Bacia Do Chico Especificação Técnica Projeto DescaracterizaçãoNubia MaitanaAinda não há avaliações

- Rima Cargas Pesadas ComperjDocumento63 páginasRima Cargas Pesadas ComperjCentro de Documentação Técnica e Científica de Maricá - CDTCMAinda não há avaliações

- Produzir fibra com segurançaDocumento52 páginasProduzir fibra com segurançaMarcelo MendonçaAinda não há avaliações

- Relatorio PID Grupo4Documento9 páginasRelatorio PID Grupo4Emerson SantosAinda não há avaliações

- 3 Prova 09-12-2020 PDFDocumento3 páginas3 Prova 09-12-2020 PDFGabriel Felippe0% (1)

- Fatura Oi com detalhes de serviços, valores e vencimentoDocumento6 páginasFatura Oi com detalhes de serviços, valores e vencimentoPeterson KenedyAinda não há avaliações

- Catálogo - Glória Chapas PerfuradasDocumento46 páginasCatálogo - Glória Chapas PerfuradasMárcia Santana100% (1)

- Empresa de eletromecânica oferece serviços de montagem e manutenção elétricaDocumento2 páginasEmpresa de eletromecânica oferece serviços de montagem e manutenção elétricaAlex JrAinda não há avaliações

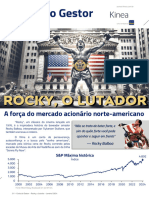

- Carta Do Gestor KineaDocumento14 páginasCarta Do Gestor KineaDylan HelenoAinda não há avaliações

- Apostila AdministramodDocumento168 páginasApostila AdministramodMARCOS ROBERTO MANÇANOAinda não há avaliações

- Agitador multiusoDocumento9 páginasAgitador multiusoLaiza de SouzaAinda não há avaliações

- Análise da JBS S.A (FriboiDocumento25 páginasAnálise da JBS S.A (FriboiEmater GOAinda não há avaliações

- Trabalho CatolicaDocumento4 páginasTrabalho CatolicaEduardo CanavarroAinda não há avaliações

- Contabilidade Operações Especiais IFRS NCRFDocumento2 páginasContabilidade Operações Especiais IFRS NCRFsaraAinda não há avaliações

- Análise de documento sem títuloDocumento35 páginasAnálise de documento sem títuloFelipe Avendaño ToroAinda não há avaliações

- Resumo Sobre Princípios de ContabilidadeDocumento5 páginasResumo Sobre Princípios de Contabilidadecase670Ainda não há avaliações

- Estratégias em Engenharia de ProjetosDocumento204 páginasEstratégias em Engenharia de ProjetosVinícius Noal ArtmannAinda não há avaliações

- Aula 1 - Funções Do Sistema de ProduçãoDocumento58 páginasAula 1 - Funções Do Sistema de ProduçãodadivaegabrielaaAinda não há avaliações

- Folder FrentistasDocumento2 páginasFolder FrentistasFabioCasaburiMonteiroAinda não há avaliações

- Exercício Avaliativo - ATIVIDADE RESOLVIDA P.ODocumento4 páginasExercício Avaliativo - ATIVIDADE RESOLVIDA P.OMANASSES CARVALHO DE SOUSAAinda não há avaliações

- Gestão OperaçõesDocumento18 páginasGestão OperaçõesSara GomesAinda não há avaliações

- Revisão Da NR-18Documento49 páginasRevisão Da NR-18Douglas Rodrigo RibeiroAinda não há avaliações

- Bdi 03-2 20240321Documento359 páginasBdi 03-2 20240321Matema1 - Prof. Marcos José NovakoskiAinda não há avaliações

- FaturaDocumento4 páginasFaturaLucia Dalva SilvaAinda não há avaliações

- (E-Book) Meio Ambiente e Canteiro - Ver - 2Documento53 páginas(E-Book) Meio Ambiente e Canteiro - Ver - 2Antonio PintoAinda não há avaliações

- IT-MD-100 - Padrão de 5S - Molduras 5.70 - 5.75Documento1 páginaIT-MD-100 - Padrão de 5S - Molduras 5.70 - 5.75MysaelAinda não há avaliações

- Avaliação II - GESTÃO DE CUSTOSDocumento5 páginasAvaliação II - GESTÃO DE CUSTOSsindicafarateAinda não há avaliações

- Programa da 37a Edição da Feira Internacional de LuandaDocumento16 páginasPrograma da 37a Edição da Feira Internacional de LuandaNXT TVAinda não há avaliações

- Oportunidades globais para a indústria de proteína animalDocumento35 páginasOportunidades globais para a indústria de proteína animalfelipe figueiredoAinda não há avaliações

- Processamento de Cajú em NampulaDocumento5 páginasProcessamento de Cajú em NampulaJohane ZonjoAinda não há avaliações

- Mao de Obra 3Documento26 páginasMao de Obra 3AljonimaAinda não há avaliações

- Otimização Colheita SojaDocumento23 páginasOtimização Colheita SojaVinicius Santos Agronomia100% (1)

- A Bíblia e a Gestão de Pessoas: Trabalhando Mentes e CoraçõesNo EverandA Bíblia e a Gestão de Pessoas: Trabalhando Mentes e CoraçõesNota: 5 de 5 estrelas5/5 (1)

- O CAPITAL - Karl Marx: Mercadoria, Valor e Mais valiaNo EverandO CAPITAL - Karl Marx: Mercadoria, Valor e Mais valiaNota: 3.5 de 5 estrelas3.5/5 (17)

- Análise técnica de uma forma simples: Como construir e interpretar gráficos de análise técnica para melhorar a sua actividade comercial onlineNo EverandAnálise técnica de uma forma simples: Como construir e interpretar gráficos de análise técnica para melhorar a sua actividade comercial onlineNota: 4 de 5 estrelas4/5 (4)

- Instagram para Negócios: Aprenda a vender todos os dias transformando seguidores em clientesNo EverandInstagram para Negócios: Aprenda a vender todos os dias transformando seguidores em clientesNota: 4 de 5 estrelas4/5 (35)

- Como Vender Valor: O revolucionário sistema Venda+Valor para resolver os problemas dos clientes e vencerNo EverandComo Vender Valor: O revolucionário sistema Venda+Valor para resolver os problemas dos clientes e vencerNota: 3 de 5 estrelas3/5 (2)

- Email marketing eficaz: Como conquistar e fidelizar clientes com uma newsletterNo EverandEmail marketing eficaz: Como conquistar e fidelizar clientes com uma newsletterNota: 5 de 5 estrelas5/5 (1)

- Trading online de uma forma simples: Como aprender o comércio em linha e descobrir as bases para uma negociação bem sucedidaNo EverandTrading online de uma forma simples: Como aprender o comércio em linha e descobrir as bases para uma negociação bem sucedidaNota: 5 de 5 estrelas5/5 (1)

- Gestão do Ponto de Venda: Os papéis do franqueado de sucessoNo EverandGestão do Ponto de Venda: Os papéis do franqueado de sucessoAinda não há avaliações

- Comunicação organizacional estratégica: Aportes conceituais e aplicadosNo EverandComunicação organizacional estratégica: Aportes conceituais e aplicadosNota: 5 de 5 estrelas5/5 (1)

- Currículo: Políticas e práticasNo EverandCurrículo: Políticas e práticasNota: 4 de 5 estrelas4/5 (1)

- 84 perguntas que vendem: Técnicas e ferramentas do coaching de vendas para maximizar os seus resultadosNo Everand84 perguntas que vendem: Técnicas e ferramentas do coaching de vendas para maximizar os seus resultadosNota: 3.5 de 5 estrelas3.5/5 (6)

- Gestão de produtos de software: Como aumentar as chances de sucesso do seu softwareNo EverandGestão de produtos de software: Como aumentar as chances de sucesso do seu softwareAinda não há avaliações

- Contrato de trabalho e a necessidade socioeconômica brasileiraNo EverandContrato de trabalho e a necessidade socioeconômica brasileiraAinda não há avaliações

- LIBERALISMO - Adam Smith: Formação de Preços e a Mão invisívelNo EverandLIBERALISMO - Adam Smith: Formação de Preços e a Mão invisívelNota: 5 de 5 estrelas5/5 (1)

- Customer Success: O sucesso das empresas focadas em clientesNo EverandCustomer Success: O sucesso das empresas focadas em clientesNota: 4.5 de 5 estrelas4.5/5 (4)

- Teoria das Restrições e Simulação Aplicada a Serviços de SaúdeNo EverandTeoria das Restrições e Simulação Aplicada a Serviços de SaúdeAinda não há avaliações

- Gestão e Melhoria de Processos: Conceitos, Técnicas e FerramentasNo EverandGestão e Melhoria de Processos: Conceitos, Técnicas e FerramentasNota: 3.5 de 5 estrelas3.5/5 (9)

- As políticas da política: Desigualdades e inclusão nos governos do PSDB e do PTNo EverandAs políticas da política: Desigualdades e inclusão nos governos do PSDB e do PTNota: 5 de 5 estrelas5/5 (1)

- Como produzir e melhorar sementes de milhoNo EverandComo produzir e melhorar sementes de milhoNota: 5 de 5 estrelas5/5 (1)