Você também pode gostar

- Exercicios Pos Custos e Preco de Venda 2020Documento17 páginasExercicios Pos Custos e Preco de Venda 2020Igor Schmidt0% (1)

- 5 Avaliação Estratégica 6-Plano FinanceiroDocumento11 páginas5 Avaliação Estratégica 6-Plano FinanceiroGustavo da XJAinda não há avaliações

- CC - Alessandro Guimaraes Matos - Lista 09Documento4 páginasCC - Alessandro Guimaraes Matos - Lista 09AlessandroAinda não há avaliações

- Atividade 3 - Métodos de Preço, Custos e Custeio - Fernando CardinDocumento2 páginasAtividade 3 - Métodos de Preço, Custos e Custeio - Fernando CardinFernando Riccieri CardinAinda não há avaliações

- Correção Plano Finaceiro Qualy CromoDocumento8 páginasCorreção Plano Finaceiro Qualy CromoGustavo da XJAinda não há avaliações

- Exercícios de FixaçãoDocumento3 páginasExercícios de FixaçãodjunaAinda não há avaliações

- Aula 04Documento20 páginasAula 04lucimeireAinda não há avaliações

- P1 - Contabilidade de Custos 1.1Documento4 páginasP1 - Contabilidade de Custos 1.1Sthe MarcolinoAinda não há avaliações

- DirectFileTopicDownload 16Documento5 páginasDirectFileTopicDownload 16Joao PauloAinda não há avaliações

- Prova 2020.2 ComentadaDocumento28 páginasProva 2020.2 ComentadaIsis StrucklAinda não há avaliações

- Análise de Custo, Volume e LucrosDocumento13 páginasAnálise de Custo, Volume e LucrosLuiza SáAinda não há avaliações

- Respostas Exercico Slides Custos 2Documento3 páginasRespostas Exercico Slides Custos 2ELAraujoAinda não há avaliações

- Slide 2 - Estrutura Básica Da Contabilização de CustosDocumento11 páginasSlide 2 - Estrutura Básica Da Contabilização de CustosBruna FalconeAinda não há avaliações

- ProvaB2 GE GestãoFinanceira Aluno 2017 v1Documento3 páginasProvaB2 GE GestãoFinanceira Aluno 2017 v1SilvaniaSoaresAinda não há avaliações

- Planilha Modelo 1-AlunoDocumento18 páginasPlanilha Modelo 1-Alunocelio mirandaAinda não há avaliações

- Aplicação Da Contabilidade de CustosDocumento16 páginasAplicação Da Contabilidade de Custoseagri soluções agricolasAinda não há avaliações

- Apostila Contabilidade GerencialDocumento8 páginasApostila Contabilidade GerencialAdriana RafaellyAinda não há avaliações

- Exercícios RateioDocumento2 páginasExercícios RateioHélio Ricardo LeiteAinda não há avaliações

- Plan Ilha Custos de Produc A oDocumento3.086 páginasPlan Ilha Custos de Produc A oGuilherme MatterAinda não há avaliações

- Atividade 3 - Métodos de Preço, Custos e Custeios - Passei DiretoDocumento3 páginasAtividade 3 - Métodos de Preço, Custos e Custeios - Passei DiretoRafael Andrade86% (7)

- Exercício Introdução À ControladoriaDocumento9 páginasExercício Introdução À ControladoriaAldenir Alves Dos SantosAinda não há avaliações

- Exercícios Propostos 04Documento8 páginasExercícios Propostos 04Samira SamiraAinda não há avaliações

- 2 - Método de CusteioDocumento11 páginas2 - Método de CusteioJosé Antônio VazAinda não há avaliações

- AD1 - Isabelle Prado Sereno - Administração PetrópolisDocumento6 páginasAD1 - Isabelle Prado Sereno - Administração PetrópolisIsabelle SerenoAinda não há avaliações

- Atividade 01Documento5 páginasAtividade 01Luis André SilvaAinda não há avaliações

- Atividade Parcial Gestão de CustoDocumento5 páginasAtividade Parcial Gestão de CustoLuiz FerreiraAinda não há avaliações

- Atividade Custeio Por Absorção X Custeio Variável ZNDocumento4 páginasAtividade Custeio Por Absorção X Custeio Variável ZNJulyanne NayaraAinda não há avaliações

- Questões de Contabilidade de Custos - Exame de Suficiência 2011 A 2017Documento30 páginasQuestões de Contabilidade de Custos - Exame de Suficiência 2011 A 2017Adriana SouzaAinda não há avaliações

- CustosDocumento7 páginasCustosEllen GonçalvesAinda não há avaliações

- Mateus - Custos A1Documento5 páginasMateus - Custos A1mateusmvieira5Ainda não há avaliações

- Clculo Preo Venda para ProdutoDocumento1.302 páginasClculo Preo Venda para ProdutoWania GrisostomoAinda não há avaliações

- Apostila de DepartamentalizaçãoDocumento12 páginasApostila de DepartamentalizaçãoElainy Cristina LimaAinda não há avaliações

- A de A.E C.Documento17 páginasA de A.E C.shakelola100% (1)

- AnaliseeGestaoCustos 1Documento2 páginasAnaliseeGestaoCustos 1Marisa ValuationAinda não há avaliações

- Aberta 05Documento6 páginasAberta 05Simplesmente ContábilAinda não há avaliações

- Trabalho CGDocumento11 páginasTrabalho CGSonia Edith SolanoAinda não há avaliações

- Ac and Fum Con Ger 068Documento8 páginasAc and Fum Con Ger 068Diogo Vasconcellos SilvaAinda não há avaliações

- Atividade Avaliativa Especial - Prova 2 - Atualização 08 - 09Documento7 páginasAtividade Avaliativa Especial - Prova 2 - Atualização 08 - 09kamilla palmaAinda não há avaliações

- Contabilidade de Custos - Estudo de CasoDocumento27 páginasContabilidade de Custos - Estudo de CasoEliane Pereira100% (1)

- Atividade de Gestao de CustoDocumento7 páginasAtividade de Gestao de CustoLeonardo LopesAinda não há avaliações

- 08aexercícios 3 e 4 MLC Completo Parte 8 CorreçãoDocumento3 páginas08aexercícios 3 e 4 MLC Completo Parte 8 CorreçãoMaristela EberhardtAinda não há avaliações

- Prova Custos 2023.2 - Prova CDocumento7 páginasProva Custos 2023.2 - Prova CEmanuel QuadrasAinda não há avaliações

- Exercícios Análise de InvestimentosDocumento32 páginasExercícios Análise de InvestimentosTiago SilvaAinda não há avaliações

- Trabalho AVA1 Matematica Aplicada - Geraldo AssisDocumento6 páginasTrabalho AVA1 Matematica Aplicada - Geraldo AssisGeraldo AssisAinda não há avaliações

- Avaliação Bimestral Administração de Materiais - 1 Trimestre GabaritoDocumento3 páginasAvaliação Bimestral Administração de Materiais - 1 Trimestre Gabaritoanderson.tomeAinda não há avaliações

- Orçamento MestreDocumento8 páginasOrçamento MestreScribdTranslationsAinda não há avaliações

- Exercà Cios Custeio - Apostila Alunos Contabilidade de CustosDocumento10 páginasExercà Cios Custeio - Apostila Alunos Contabilidade de CustosJoão Otávio AlbuquerqueAinda não há avaliações

- Atividade InidvidualDocumento12 páginasAtividade InidvidualSHEILA CRISTINAAinda não há avaliações

- Modelo PreenchidoDocumento172 páginasModelo PreenchidoPaulo HenriqueAinda não há avaliações

- Contabilidade de CustosDocumento26 páginasContabilidade de CustosMelissa Galdino de Souza0% (1)

- Lista-Custos 2 GabaritoDocumento4 páginasLista-Custos 2 GabaritoErica OliveiraAinda não há avaliações

- Custo de ProducaoDocumento3.084 páginasCusto de Producaohlduarte1703Ainda não há avaliações

- Aula 05 (26.09.2022) - Gestão de EstoquesDocumento20 páginasAula 05 (26.09.2022) - Gestão de Estoquespaola navarroAinda não há avaliações

- Exercicio 03Documento3 páginasExercicio 03Eduarda de PaulaAinda não há avaliações

- Testes Enade Parte I e II - CustosDocumento13 páginasTestes Enade Parte I e II - CustosAna Carina Ribeiro100% (1)

- Contabilidade de CustosDocumento4 páginasContabilidade de CustosMARLON LIMA100% (1)

- ExercicioEngEco1 1Documento9 páginasExercicioEngEco1 1marcos4n4Ainda não há avaliações

- Exercícios de PlanilhasDocumento5 páginasExercícios de PlanilhasEvantuy de OliveiraAinda não há avaliações

- CUSTOS BRBioComb2010 ExercíciosDocumento4 páginasCUSTOS BRBioComb2010 ExercíciosPaulo NunesAinda não há avaliações

- Ex 06 - Custos 1 - DepartamentalizaçãoDocumento5 páginasEx 06 - Custos 1 - DepartamentalizaçãoJoao Luis Iob ValentiniAinda não há avaliações

- Ex 06 - Custos 1 - DepartamentalizaçãoDocumento5 páginasEx 06 - Custos 1 - DepartamentalizaçãoJoao Luis Iob ValentiniAinda não há avaliações

- Ex 01 - Custos 1 - TerminologiasDocumento3 páginasEx 01 - Custos 1 - TerminologiasJoao Luis Iob ValentiniAinda não há avaliações

- Blocos EconomicosDocumento16 páginasBlocos EconomicosJoao Luis Iob ValentiniAinda não há avaliações

- ContinenteAfricano 20198520255Documento20 páginasContinenteAfricano 20198520255Joao Luis Iob ValentiniAinda não há avaliações

- 3 T R$ 5.450,00 - ConstrumaqDocumento1 página3 T R$ 5.450,00 - ConstrumaqLeonardo SilvaAinda não há avaliações

- PP-PF - 202101-530 - José LuísDocumento1 páginaPP-PF - 202101-530 - José LuísJose Muhongo LuisAinda não há avaliações

- Aula 7 - TributárioDocumento6 páginasAula 7 - TributárioFhelipe Luiz BeltrãoAinda não há avaliações

- Portaria 268 ADocumento2 páginasPortaria 268 ARUIALMEIDASAAinda não há avaliações

- Prof Arruda Carr. Militares - 09 Jul 20Documento4 páginasProf Arruda Carr. Militares - 09 Jul 20rodrigofacearAinda não há avaliações

- DownloadDocumento1 páginaDownloaddeniscryAinda não há avaliações

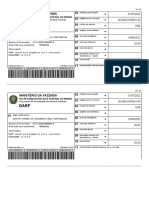

- Dasnsimei Darf Maed 369466162022001Documento1 páginaDasnsimei Darf Maed 369466162022001Arielle MoreiraAinda não há avaliações

- A.23 - PropostaProforma - PembaBulkTerminal (ManutençaoExntintores)Documento1 páginaA.23 - PropostaProforma - PembaBulkTerminal (ManutençaoExntintores)Tinotenda ChatindoAinda não há avaliações

- DownloadDocumento1 páginaDownloadSuellen CristinaAinda não há avaliações

- GE CF1 21 22 ExRecursoDocumento4 páginasGE CF1 21 22 ExRecursoMaria PedrosoAinda não há avaliações

- Relatório de Actividades - 05.MAIO.2022Documento2 páginasRelatório de Actividades - 05.MAIO.2022pvbnp8jw7xAinda não há avaliações

- Endesa Tarifa Quero+Luzgas Anexo PrecosDocumento2 páginasEndesa Tarifa Quero+Luzgas Anexo PrecosElectra GiordanoAinda não há avaliações

- Sinpos - FinalDocumento9 páginasSinpos - FinalDomingos AlbertoAinda não há avaliações

- Decreto ConjuntoDocumento16 páginasDecreto ConjuntoCelestino BragançaAinda não há avaliações

- Factura Pro-Forma MWRDocumento1 páginaFactura Pro-Forma MWRLe Dong QuangAinda não há avaliações

- Trabalho de Educação FinanceiraDocumento8 páginasTrabalho de Educação Financeirachristopher marrosAinda não há avaliações

- Cartilha para ImportaçãoDocumento3 páginasCartilha para ImportaçãoPaula CordeiroAinda não há avaliações

- Paranatrator 7630Documento1 páginaParanatrator 7630pedro henrique rodriguesAinda não há avaliações

- Fatura Enel 1 PDFDocumento2 páginasFatura Enel 1 PDFLucasVambasterAinda não há avaliações

- Fatura FT FA.001 - 549Documento1 páginaFatura FT FA.001 - 549Luis E TâniaAinda não há avaliações

- Passagem Salvador X AlagosDocumento1 páginaPassagem Salvador X AlagosTiago NunesAinda não há avaliações

- Caraterização Do IRCDocumento9 páginasCaraterização Do IRCRaul PinheiroAinda não há avaliações

- Proof of FundsDocumento3 páginasProof of FundsDaniel ModestoAinda não há avaliações

- Gestão em Unidades de Alimentação e Nutrição da Teoria à PráticaNo EverandGestão em Unidades de Alimentação e Nutrição da Teoria à PráticaNota: 4 de 5 estrelas4/5 (7)

- Liderança: Guia De Gestão Para Ser Excepcional Em Influencia, Comunicação E Tomada De DecisãoNo EverandLiderança: Guia De Gestão Para Ser Excepcional Em Influencia, Comunicação E Tomada De DecisãoAinda não há avaliações

- Análise técnica de uma forma simples: Como construir e interpretar gráficos de análise técnica para melhorar a sua actividade comercial onlineNo EverandAnálise técnica de uma forma simples: Como construir e interpretar gráficos de análise técnica para melhorar a sua actividade comercial onlineNota: 4 de 5 estrelas4/5 (4)

- Currículo: Políticas e práticasNo EverandCurrículo: Políticas e práticasNota: 4 de 5 estrelas4/5 (1)

- O CAPITAL - Karl Marx: Mercadoria, Valor e Mais valiaNo EverandO CAPITAL - Karl Marx: Mercadoria, Valor e Mais valiaNota: 3.5 de 5 estrelas3.5/5 (17)

- Como Vender Valor: O revolucionário sistema Venda+Valor para resolver os problemas dos clientes e vencerNo EverandComo Vender Valor: O revolucionário sistema Venda+Valor para resolver os problemas dos clientes e vencerNota: 3 de 5 estrelas3/5 (2)

- 40+20 ferramentas e técnicas de gerenciamentoNo Everand40+20 ferramentas e técnicas de gerenciamentoNota: 4.5 de 5 estrelas4.5/5 (2)

- Agência Enxuta: Como montar uma agência de marketing digital e ganhar dinheiro com o seu conhecimentoNo EverandAgência Enxuta: Como montar uma agência de marketing digital e ganhar dinheiro com o seu conhecimentoNota: 4 de 5 estrelas4/5 (4)

- IoT: Como Usar a "Internet Das Coisas" Para Alavancar Seus NegóciosNo EverandIoT: Como Usar a "Internet Das Coisas" Para Alavancar Seus NegóciosNota: 4 de 5 estrelas4/5 (2)

- Gatilhos mentais: O guia completo com estratégias de negócios e comunicações provadas para você aplicarNo EverandGatilhos mentais: O guia completo com estratégias de negócios e comunicações provadas para você aplicarNota: 4 de 5 estrelas4/5 (107)

- Marketing Digital na Prática: Como criar do zero uma estratégia de marketing digital para promover negócios ou produtosNo EverandMarketing Digital na Prática: Como criar do zero uma estratégia de marketing digital para promover negócios ou produtosNota: 4.5 de 5 estrelas4.5/5 (19)

- Estratégia de Negociação de Opções Binárias Vencedoras: Segredo simples de fazer dinheiro com opções binárias de negociaçãoNo EverandEstratégia de Negociação de Opções Binárias Vencedoras: Segredo simples de fazer dinheiro com opções binárias de negociaçãoNota: 4.5 de 5 estrelas4.5/5 (12)

- Comunicação organizacional estratégica: Aportes conceituais e aplicadosNo EverandComunicação organizacional estratégica: Aportes conceituais e aplicadosNota: 5 de 5 estrelas5/5 (1)

- Instagram para Negócios: Aprenda a vender todos os dias transformando seguidores em clientesNo EverandInstagram para Negócios: Aprenda a vender todos os dias transformando seguidores em clientesNota: 4 de 5 estrelas4/5 (35)

- Guia prático para negócios de impacto socialNo EverandGuia prático para negócios de impacto socialNota: 5 de 5 estrelas5/5 (2)

- 8 passos da excelência: um guia prático de como levar sua organização para um novo patamar de resultadosNo Everand8 passos da excelência: um guia prático de como levar sua organização para um novo patamar de resultadosAinda não há avaliações

- Desigualdade Social e Políticas Sociais: Estudos sobre Expressões da Questão Social e Políticas de Enfrentamento a Pobreza na CidadeNo EverandDesigualdade Social e Políticas Sociais: Estudos sobre Expressões da Questão Social e Políticas de Enfrentamento a Pobreza na CidadeNota: 4 de 5 estrelas4/5 (1)

- Gerenciamento da rotina do trabalho do dia-a-diaNo EverandGerenciamento da rotina do trabalho do dia-a-diaNota: 5 de 5 estrelas5/5 (2)

- Dos Protoaustríacos a Menger: Uma breve história das origens da Escola Austríaca de EconomiaNo EverandDos Protoaustríacos a Menger: Uma breve história das origens da Escola Austríaca de EconomiaAinda não há avaliações

- A Bíblia e a Gestão de Pessoas: Trabalhando Mentes e CoraçõesNo EverandA Bíblia e a Gestão de Pessoas: Trabalhando Mentes e CoraçõesNota: 5 de 5 estrelas5/5 (1)