Você também pode gostar

- Exclusão ICMS 4Documento8 páginasExclusão ICMS 4BrunoAinda não há avaliações

- Teste 2 2023 CP - Correcçao - LaboralDocumento8 páginasTeste 2 2023 CP - Correcçao - Laboralannetty.mabotaAinda não há avaliações

- Manual Encaminhamento de Nota Fiscal para PagamentoDocumento8 páginasManual Encaminhamento de Nota Fiscal para PagamentoMatheusAinda não há avaliações

- 78B30A0AE7E951D77262DD8DF2926AFFDocumento11 páginas78B30A0AE7E951D77262DD8DF2926AFFLurdes HeideckerAinda não há avaliações

- Manual de Prestação de Contas - Creche e Pac (2021)Documento20 páginasManual de Prestação de Contas - Creche e Pac (2021)Engenharia PrefeituraAinda não há avaliações

- Manual Recon He Ciment Oded I VidaDocumento9 páginasManual Recon He Ciment Oded I VidawfkamAinda não há avaliações

- Orientação Técnica 01 - 2020 Reconhecimento de PassivosDocumento20 páginasOrientação Técnica 01 - 2020 Reconhecimento de PassivosPelotão TransporteAinda não há avaliações

- Manual de Prestação de Contas - Creche e PacDocumento16 páginasManual de Prestação de Contas - Creche e PacLilian Carla FrancaAinda não há avaliações

- Contrato de Serviços Contábeis ModeloDocumento5 páginasContrato de Serviços Contábeis ModeloCaduceu ContabilAinda não há avaliações

- Contrato de instalação de sistema de alarmeDocumento11 páginasContrato de instalação de sistema de alarmeRodrigo BrandãoAinda não há avaliações

- Np-42.02 - Pagamento de CredoresDocumento25 páginasNp-42.02 - Pagamento de CredoresviniciusAinda não há avaliações

- RestosPagarNãoProcessadosDocumento4 páginasRestosPagarNãoProcessadostonymonteirostar5561Ainda não há avaliações

- Regras gerais de escrituração fiscal e contábil para empresasDocumento12 páginasRegras gerais de escrituração fiscal e contábil para empresasCamilla AugustoAinda não há avaliações

- Termo de Acordo12 12 2022 14 18Documento6 páginasTermo de Acordo12 12 2022 14 18Gabriel RibeiroAinda não há avaliações

- Contrato de prestação de serviços de revisão tributária SIMPLES NacionalDocumento6 páginasContrato de prestação de serviços de revisão tributária SIMPLES NacionalObservadorAinda não há avaliações

- Egfc2020 Unidade IvDocumento20 páginasEgfc2020 Unidade IvDaniel Bernardes100% (1)

- Procedimentos para utilização e prestação de contas de suprimento de fundos na UTFPR de Cornélio ProcópioDocumento19 páginasProcedimentos para utilização e prestação de contas de suprimento de fundos na UTFPR de Cornélio ProcópioalessandronavesAinda não há avaliações

- Relatório aponta melhorias para a Semas de MacapáDocumento4 páginasRelatório aponta melhorias para a Semas de MacapáEdem MendesAinda não há avaliações

- Despesas não documentadas em IRCDocumento21 páginasDespesas não documentadas em IRCjoaquim VaradimAinda não há avaliações

- Como Fiscalizar o Contrato - ENAPDocumento36 páginasComo Fiscalizar o Contrato - ENAPglaucomaiaAinda não há avaliações

- Ministério Da Defesa Exército Brasileiro Secretaria de Economia E Finanças 2 Inspetoria de Contabilidade E Finanças Do ExércitoDocumento124 páginasMinistério Da Defesa Exército Brasileiro Secretaria de Economia E Finanças 2 Inspetoria de Contabilidade E Finanças Do ExércitoAmancio rodriguesAinda não há avaliações

- Manual prático liquidação despesaDocumento62 páginasManual prático liquidação despesaThiago CaponeAinda não há avaliações

- Dci 201904 Jtef-A20190107604350757377320190421Documento1 páginaDci 201904 Jtef-A20190107604350757377320190421pedroAinda não há avaliações

- Exclusão ICMS 1Documento7 páginasExclusão ICMS 1BrunoAinda não há avaliações

- Reconhecimento de PassivosDocumento7 páginasReconhecimento de PassivosPelotão TransporteAinda não há avaliações

- Manual de Prestação de Contas da Prefeitura de AltamiraDocumento8 páginasManual de Prestação de Contas da Prefeitura de AltamiraRobson AlmeidaAinda não há avaliações

- AUXILIAR FISCAL - Portal Educação (Módulo III - Com Anotações)Documento11 páginasAUXILIAR FISCAL - Portal Educação (Módulo III - Com Anotações)RosalineAinda não há avaliações

- Cálculos judiciais TRT 3a RegiãoDocumento2 páginasCálculos judiciais TRT 3a RegiãoDr. Martins - AdvogadoAinda não há avaliações

- Pol ¡Tica de Provis Áes e Passivos ContingentesDocumento22 páginasPol ¡Tica de Provis Áes e Passivos ContingentesLeonan NunesAinda não há avaliações

- Macrofuncao 02 11 40 PDFDocumento8 páginasMacrofuncao 02 11 40 PDFAnderson AguiarAinda não há avaliações

- Manual Dea DCF 2020Documento11 páginasManual Dea DCF 2020Pelotão TransporteAinda não há avaliações

- Modelo Básico de Contrato de Prestação de Serviços ContábeisDocumento4 páginasModelo Básico de Contrato de Prestação de Serviços ContábeisDiego TeschAinda não há avaliações

- ocr-CONTRATO_CONAB_assinadoDocumento14 páginasocr-CONTRATO_CONAB_assinadoTiago SilvaAinda não há avaliações

- Contrato e Aditivo Cigarros LK - OriginalDocumento4 páginasContrato e Aditivo Cigarros LK - OriginalFernandaAinda não há avaliações

- BNDES GuiadoFornecedor Versao032022 SemGFDocumento24 páginasBNDES GuiadoFornecedor Versao032022 SemGFCaique Alves de CastroAinda não há avaliações

- Anexo VI - Orientações para Prestação de Contas 2022Documento6 páginasAnexo VI - Orientações para Prestação de Contas 2022APAE - Luís Eduardo MagalhaesAinda não há avaliações

- Contrato de serviços contábeis e apoio ao MEIDocumento9 páginasContrato de serviços contábeis e apoio ao MEISamuel ButeAinda não há avaliações

- Manual de prestação de contas OSCDocumento28 páginasManual de prestação de contas OSCPlanoviverbem rogerio100% (1)

- Apostila Auditoria Fiscal e Tributaria - VERSAO PRELIMINAR NAO REVISADA PDFDocumento30 páginasApostila Auditoria Fiscal e Tributaria - VERSAO PRELIMINAR NAO REVISADA PDFhesm10Ainda não há avaliações

- Normas brasileiras de contabilidade aprovam escrituração contábilDocumento10 páginasNormas brasileiras de contabilidade aprovam escrituração contábilgleiceferrazAinda não há avaliações

- Alterações ao despacho normativo sobre reembolso de IVADocumento8 páginasAlterações ao despacho normativo sobre reembolso de IVAjoselourencoAinda não há avaliações

- Apostila Itg 1000 - NanuqueDocumento107 páginasApostila Itg 1000 - NanuqueadenideAinda não há avaliações

- Sebenta DIS1612 Bloco3Documento50 páginasSebenta DIS1612 Bloco3Maria SantosAinda não há avaliações

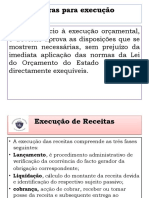

- Regras para execução orçamentalDocumento22 páginasRegras para execução orçamentalKeliaAinda não há avaliações

- Anexo II - Minuta Do ContratoDocumento20 páginasAnexo II - Minuta Do ContratoSYKAAinda não há avaliações

- Alterações Aos Códigos Tributários - AGT PDFDocumento28 páginasAlterações Aos Códigos Tributários - AGT PDFGershon ManjoloAinda não há avaliações

- Contabilidade no Brasil: Lucro Presumido, Regime de Caixa e ExemploDocumento8 páginasContabilidade no Brasil: Lucro Presumido, Regime de Caixa e ExemploNatalia DelcorsiAinda não há avaliações

- Notas de ServicoDocumento4 páginasNotas de ServicoLucio MazulaAinda não há avaliações

- CHRIS - PROPOSTA - JURIDICO - Credito de IcmsDocumento9 páginasCHRIS - PROPOSTA - JURIDICO - Credito de IcmsWashington AguiarAinda não há avaliações

- SC Cosit N 160-2021Documento9 páginasSC Cosit N 160-2021Leonardo OnoratoAinda não há avaliações

- Fim de ExercicioDocumento11 páginasFim de ExercicioCristo ReiAinda não há avaliações

- Guia de Boas Praticas Fiscalizacao ContratualDocumento35 páginasGuia de Boas Praticas Fiscalizacao ContratualValcleidson Santos AlmeidaAinda não há avaliações

- Contrato de Prestação de Serviços Contábeis - SIMEIDocumento4 páginasContrato de Prestação de Serviços Contábeis - SIMEILuiz Phelipe CarreiraAinda não há avaliações

- Legislação Esquematizada - Disposições Gerais e CADINDocumento42 páginasLegislação Esquematizada - Disposições Gerais e CADINteodoriosmAinda não há avaliações

- Vendas presenciais de autopeças para consumidor finalDocumento5 páginasVendas presenciais de autopeças para consumidor finalPaulo BenevidesAinda não há avaliações

- Informativo Sobre Regras para Rotina Automatica de Inclusão No BNDTv2Documento4 páginasInformativo Sobre Regras para Rotina Automatica de Inclusão No BNDTv2harllei601870Ainda não há avaliações

- Captura de Tela 2023-08-14 À(s) 14.24.49Documento8 páginasCaptura de Tela 2023-08-14 À(s) 14.24.49mayula.jurumeiraAinda não há avaliações

- Res CFC 1330 - 11Documento6 páginasRes CFC 1330 - 11rennovatoAinda não há avaliações

- NIE Cgcre 140 - 18Documento7 páginasNIE Cgcre 140 - 18Pedro José Alves GuimarãesAinda não há avaliações

- Emissão de Certidão - CascavelDocumento1 páginaEmissão de Certidão - CascavelantonygrupoesocialAinda não há avaliações

- Danfe 011006176741Documento2 páginasDanfe 011006176741Anderson BanhezaAinda não há avaliações

- Imprensa Oficial do Município de Jundiaí publica edições com atos administrativosDocumento126 páginasImprensa Oficial do Município de Jundiaí publica edições com atos administrativosIvan SanchezAinda não há avaliações

- Atividade 1Documento3 páginasAtividade 1SUYANNE KANANDA BRITO ALMEIDAAinda não há avaliações

- Inscrições para cursos de Informática em Rio das OstrasDocumento60 páginasInscrições para cursos de Informática em Rio das OstrasStephanny OliveiraAinda não há avaliações

- Mapa de Turnos 2023 - SesimbraDocumento8 páginasMapa de Turnos 2023 - SesimbraHugo AssoreiraAinda não há avaliações

- Contrato de Partilha de Producao Um Novo Marco Regulatorio No Cenario Petrolifero BrasileiroDocumento30 páginasContrato de Partilha de Producao Um Novo Marco Regulatorio No Cenario Petrolifero BrasileiroRicardo Sandro Barbosa AngeliAinda não há avaliações

- Termo de Referência para Ltcat Lip PGR Pcmso 2022Documento12 páginasTermo de Referência para Ltcat Lip PGR Pcmso 2022foxtreinamentosbrasilAinda não há avaliações

- I 73230630 AssinadoDocumento13 páginasI 73230630 Assinadovado_fernandesAinda não há avaliações

- INSS Emprestimo 05-03-2024 - 0 - 1710349175740Documento22 páginasINSS Emprestimo 05-03-2024 - 0 - 1710349175740Luiz Fernando RegiolliAinda não há avaliações

- Modelo de Carta de DemissãoDocumento1 páginaModelo de Carta de DemissãoScribdTranslationsAinda não há avaliações

- Termo de Ciencia de Declaração Irpf 2023Documento2 páginasTermo de Ciencia de Declaração Irpf 2023elainelemoselo87Ainda não há avaliações

- Form Obj 0Documento16 páginasForm Obj 0eduardo eduAinda não há avaliações

- Atividade1 Nova ExcelDocumento5 páginasAtividade1 Nova ExcelElen Ferraz100% (2)

- Prova2 Gestor FazendarioDocumento16 páginasProva2 Gestor FazendarioDouglas Dias Reis (PR.MG)Ainda não há avaliações

- Empresário individual e suas opçõesDocumento39 páginasEmpresário individual e suas opçõesGlauci HoffmannAinda não há avaliações

- Comunicado 29-12-2020 EstudanteDocumento1 páginaComunicado 29-12-2020 EstudanteRyan AlvesAinda não há avaliações

- Junho/2023: Descrição Leitura Anterior Leitura Atual Const - Mult. Qtde KWH MêsDocumento2 páginasJunho/2023: Descrição Leitura Anterior Leitura Atual Const - Mult. Qtde KWH MêsTHIAGO GAMAAinda não há avaliações

- Abnt Pe 005.08Documento26 páginasAbnt Pe 005.08Roberto SancleyAinda não há avaliações

- NF 1294Documento1 páginaNF 1294Luig JunioAinda não há avaliações

- DemonstrativoPagamentoFuncionarioDocumento2 páginasDemonstrativoPagamentoFuncionarioGuilherme Belmont (Magnatadaagua)Ainda não há avaliações

- WebISS®O BOTICARIO PORT 04 23Documento1 páginaWebISS®O BOTICARIO PORT 04 23HADES FFAinda não há avaliações

- Simulador salário TAE IFESDocumento2 páginasSimulador salário TAE IFESMelissaAinda não há avaliações

- Talbiana Comercio Ltda Danfe: #SérieDocumento1 páginaTalbiana Comercio Ltda Danfe: #SérieSílvio CunhaAinda não há avaliações

- Portal Da Nota Fiscal EletrônicaDocumento6 páginasPortal Da Nota Fiscal EletrônicadoceneechanAinda não há avaliações

- NullDocumento1 páginaNullBruno LimaAinda não há avaliações

- Doe 5839 05052021Documento65 páginasDoe 5839 05052021Karllayle AzevedoAinda não há avaliações

- Apuração e Retenção de ISSDocumento3 páginasApuração e Retenção de ISSLeninha IaneAinda não há avaliações

- FALENCIA Sentenca e RecursosDocumento35 páginasFALENCIA Sentenca e RecursosJaqueline GomesAinda não há avaliações