Você também pode gostar

- Matemática Financeira: Porcentagem, Variação Percentual, Lucros, Juros Simples, Juros Compostos, Sistema Price E Sac Com O Uso Da Calculadora Financeira Hp 12cNo EverandMatemática Financeira: Porcentagem, Variação Percentual, Lucros, Juros Simples, Juros Compostos, Sistema Price E Sac Com O Uso Da Calculadora Financeira Hp 12cAinda não há avaliações

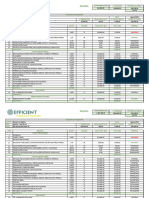

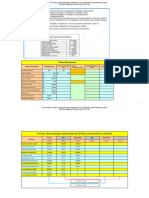

- Planilha de Viabilidade (Modelo) - EfficientDocumento2 páginasPlanilha de Viabilidade (Modelo) - Efficientdz76cmgv5mAinda não há avaliações

- Plano - Econômico - Financeiro - BlockBurgue - Chac - SantoAntonioDocumento15 páginasPlano - Econômico - Financeiro - BlockBurgue - Chac - SantoAntonioMayara Bossert MendesAinda não há avaliações

- A07 - Classificacao - ABC-Valmir de AvilaDocumento4 páginasA07 - Classificacao - ABC-Valmir de AvilaValmir AvilaAinda não há avaliações

- Exercício Prático de FPDocumento6 páginasExercício Prático de FPManuel Bunga Fernando AbelAinda não há avaliações

- Trab Comercio Calçados - CópiaDocumento51 páginasTrab Comercio Calçados - CópiaLudiane MenezesAinda não há avaliações

- Ex Rateio de CustosDocumento1 páginaEx Rateio de CustosGabriel RossiAinda não há avaliações

- Contabilidade Aplicada - A1Documento8 páginasContabilidade Aplicada - A1André SantosAinda não há avaliações

- 2 Exercícios DepartamentalizaçãoDocumento15 páginas2 Exercícios Departamentalizaçãoricardo joséAinda não há avaliações

- Estudo Aplicado Romana Impressão AlunosDocumento6 páginasEstudo Aplicado Romana Impressão AlunosJoão Pedro SavoiAinda não há avaliações

- MATRIZ ATV. INDV. ControladoriaDocumento10 páginasMATRIZ ATV. INDV. Controladoriaaprosoja minas gerais100% (1)

- Apostila Matemática Financeira Aluno ExcelDocumento132 páginasApostila Matemática Financeira Aluno ExcelGlauber OliveiraAinda não há avaliações

- Relatorio Projeto RATING - SUSEP - ABRIL - 2021Documento1 páginaRelatorio Projeto RATING - SUSEP - ABRIL - 2021Daniel SoaresAinda não há avaliações

- Contabilidade de Custos: RateioDocumento7 páginasContabilidade de Custos: RateioFelipe MirandaAinda não há avaliações

- Trabalho de ColheitaDocumento10 páginasTrabalho de ColheitaCarlos Edward Batista CostaAinda não há avaliações

- Planilha Precificação CompletaDocumento20 páginasPlanilha Precificação CompletaadministrativoAinda não há avaliações

- Exercício Nº1Documento48 páginasExercício Nº1Yudina Dos SantosAinda não há avaliações

- Projeto de Viabilidade Economica!Documento3 páginasProjeto de Viabilidade Economica!lucas carregosaAinda não há avaliações

- Contabilidade de Custos - Aula 14Documento29 páginasContabilidade de Custos - Aula 14Vanessa BaniskiAinda não há avaliações

- Plano FinanceiroDocumento22 páginasPlano FinanceiroEzinhoMorenoAinda não há avaliações

- Atividade Individual - ControladoriaDocumento15 páginasAtividade Individual - ControladoriaEllen Duany100% (4)

- Matriz Exercício Contabilidade Custos 2023 1Documento9 páginasMatriz Exercício Contabilidade Custos 2023 1Tia Dry VinacAinda não há avaliações

- Curva AbcDocumento14 páginasCurva AbcIanaraTeixeiraAinda não há avaliações

- POPPYS (Meu Fast Food) SubsidioDocumento16 páginasPOPPYS (Meu Fast Food) SubsidioLucas SilvaAinda não há avaliações

- Modulo de Strategic Sourcing - Exercicio - Curva ABCDocumento3 páginasModulo de Strategic Sourcing - Exercicio - Curva ABCBRUNO PINTOAinda não há avaliações

- Viabilidade ExemploDocumento15 páginasViabilidade ExemploMicheleAinda não há avaliações

- Correção Plano Finaceiro Qualy CromoDocumento8 páginasCorreção Plano Finaceiro Qualy CromoGustavo da XJAinda não há avaliações

- Cronograma - Reforma E.M Jardim PaivaDocumento1 páginaCronograma - Reforma E.M Jardim PaivaPedro Henrique Dutra GondimAinda não há avaliações

- Respostas Lista de Verificação - Gestão de Estoque Farm Hosp. - Danilo Bertunes.Documento2 páginasRespostas Lista de Verificação - Gestão de Estoque Farm Hosp. - Danilo Bertunes.Danilo BertunesAinda não há avaliações

- Contabilidade de Custos: DepartamentalizaçãoDocumento5 páginasContabilidade de Custos: DepartamentalizaçãoFelipe MirandaAinda não há avaliações

- Aula 05 Custeio Da Produção Conjunta. Co Produtos Subprodutos e Sucatas PDFDocumento68 páginasAula 05 Custeio Da Produção Conjunta. Co Produtos Subprodutos e Sucatas PDFsilvanaananias0% (1)

- DD002 - Trabalho Controle e Gestão de CustosDocumento13 páginasDD002 - Trabalho Controle e Gestão de CustosIsaías AntónioAinda não há avaliações

- 1 QuestãoDocumento3 páginas1 QuestãoIsaac Caina RodriguesAinda não há avaliações

- Curva ABC PDFDocumento15 páginasCurva ABC PDFAloisio Niehues FernandesAinda não há avaliações

- Utilizacao de Ferramentas de Gestao de Estoque em Uma Farmacia Universitaria HospitalarDocumento7 páginasUtilizacao de Ferramentas de Gestao de Estoque em Uma Farmacia Universitaria HospitalarEdson José Francisco FranciscoAinda não há avaliações

- Casos de Avaliação Econômica de Empreendimentos de Base Imobiliária Arival CiDocumento36 páginasCasos de Avaliação Econômica de Empreendimentos de Base Imobiliária Arival CiAgnaldo BenvenhoAinda não há avaliações

- Simulado - APURAÇÃO E ANÁLISE DE CUSTOSDocumento3 páginasSimulado - APURAÇÃO E ANÁLISE DE CUSTOSWELLINGTON MARQUESAinda não há avaliações

- CronogramaDocumento1 páginaCronogramaEduardo Dusanoski SimõesAinda não há avaliações

- CR Ce Nemisia Dos SantosDocumento2 páginasCR Ce Nemisia Dos SantosTelma AlbuquerqueAinda não há avaliações

- Correccao Do Segundo Teste de GFII 2019Documento6 páginasCorreccao Do Segundo Teste de GFII 2019Abner HorácioAinda não há avaliações

- 2 Classificação Curva ABCDocumento18 páginas2 Classificação Curva ABCJosi VieiraAinda não há avaliações

- Atividade Avaliativa Departamentalização ResolvidoDocumento6 páginasAtividade Avaliativa Departamentalização ResolvidoBárbara ReginaAinda não há avaliações

- 214 PDFDocumento9 páginas214 PDFVitória CalmonAinda não há avaliações

- Cronograma FinanceiroDocumento2 páginasCronograma FinanceiroTatiane Barbosa Gomes ZulatoAinda não há avaliações

- Controle de Qualidade Total Profa Rejane TubinoDocumento48 páginasControle de Qualidade Total Profa Rejane TubinoJosé ManuelAinda não há avaliações

- Demonstrativo GastosDocumento10 páginasDemonstrativo GastosKelenAinda não há avaliações

- RESPOSTA 4B A1 Contabilidade Tributaria 2º 2022Documento4 páginasRESPOSTA 4B A1 Contabilidade Tributaria 2º 2022Thainá MatosAinda não há avaliações

- Aula 7 Atividade Proposta 1 Alunos Prof CellaDocumento2 páginasAula 7 Atividade Proposta 1 Alunos Prof Cellanathcumpri1Ainda não há avaliações

- Análise de Balanço Vertical e Horizontal PlanilhaDocumento3 páginasAnálise de Balanço Vertical e Horizontal PlanilhaSerrana ManutencaoAinda não há avaliações

- Análise de Balanço Vertical e Horizontal PlanilhaDocumento3 páginasAnálise de Balanço Vertical e Horizontal PlanilhaAnonymous IabqZQ1tkAinda não há avaliações

- Análise de Balanço Vertical e Horizontal PlanilhaDocumento3 páginasAnálise de Balanço Vertical e Horizontal PlanilhaAnonymous IabqZQ1tkAinda não há avaliações

- Planilha Orçamento EmpresarialDocumento3 páginasPlanilha Orçamento EmpresarialSuelen WolfAinda não há avaliações

- Atividade Prática Avaliativa Aula 3 - Tema 4 - Medida de Desempenho Nos Controles de EstoquesDocumento7 páginasAtividade Prática Avaliativa Aula 3 - Tema 4 - Medida de Desempenho Nos Controles de EstoquesadmcavaliniassessoriaAinda não há avaliações

- 01 - Planilha Cronograma Físico-Financeiro de ObraDocumento1 página01 - Planilha Cronograma Físico-Financeiro de ObraLuiz VianaAinda não há avaliações

- Exercícios IRPJ - CSLL Lucro PresumidoDocumento2 páginasExercícios IRPJ - CSLL Lucro PresumidoVitoria AquinoAinda não há avaliações

- Cronograma Físico-FinanceiroDocumento2 páginasCronograma Físico-FinanceiroJosé Gabriel Amorim LimaAinda não há avaliações

- Tabela Percentual de Custos de ServiçoDocumento15 páginasTabela Percentual de Custos de ServiçoGeraldo MonteiroAinda não há avaliações

- Matriz Ai Controladoria Rafael MarchiniDocumento9 páginasMatriz Ai Controladoria Rafael MarchiniRafael MarchiniAinda não há avaliações

- Aula 05 (26.09.2022) - Gestão de EstoquesDocumento20 páginasAula 05 (26.09.2022) - Gestão de Estoquespaola navarroAinda não há avaliações

- Cânticos Da Missa Do 15º Domingo Do Tempo Comum Com Apresentação Dos Novos Casais Do 2º ECC Da Paróquia de Nossa Senhora Da Conceição Passira PEDocumento2 páginasCânticos Da Missa Do 15º Domingo Do Tempo Comum Com Apresentação Dos Novos Casais Do 2º ECC Da Paróquia de Nossa Senhora Da Conceição Passira PERaquielle RibeiroAinda não há avaliações

- ACEPIPESDocumento8 páginasACEPIPESAndré Pereira RodriguesAinda não há avaliações

- Matemática Financeira - ExercícioDocumento15 páginasMatemática Financeira - ExercícioRosário'h Oliveira'h Simão'hAinda não há avaliações

- Whitelist DestinyDocumento3 páginasWhitelist DestinyArthur araujoAinda não há avaliações

- CD Junto As AguasDocumento13 páginasCD Junto As AguasCelso Magalhães100% (1)

- Primeiro Concílio de Niceia - Wikipédia, A Enciclopédia LivreDocumento6 páginasPrimeiro Concílio de Niceia - Wikipédia, A Enciclopédia Livrealex lotti100% (1)

- A Mentirosa Liberdade Texto para o 3 AnoDocumento2 páginasA Mentirosa Liberdade Texto para o 3 AnoLuana NevesAinda não há avaliações

- CONTRATO DE EMPREITADA Rural ModeloDocumento4 páginasCONTRATO DE EMPREITADA Rural ModelonelsonjunqueiraAinda não há avaliações

- Exercicio Avaliativo 6 Ano PDFDocumento1 páginaExercicio Avaliativo 6 Ano PDFFrancisco Rodrigues VianaAinda não há avaliações

- Arquivoscenso Digital Ead 2018 PortuguesDocumento215 páginasArquivoscenso Digital Ead 2018 PortuguesSimone OelkeAinda não há avaliações

- Calendários Maçônicos - Kennyo IsmailDocumento7 páginasCalendários Maçônicos - Kennyo IsmailCláudio LaraAinda não há avaliações

- A História de FlamelDocumento11 páginasA História de FlamelWilson SantosAinda não há avaliações

- Dissertação Naum GaboDocumento339 páginasDissertação Naum GaboPedro Felizes0% (1)

- Plano de Ensino - Filosofia Da Educação - PedagogiaDocumento4 páginasPlano de Ensino - Filosofia Da Educação - PedagogiaRafaela Freitas100% (2)

- A Lei Auroca Regulamenta o Inciso VII DoDocumento4 páginasA Lei Auroca Regulamenta o Inciso VII DoBiiaBarros2014Ainda não há avaliações

- Casos Direito Comercial II 9-10 (Insolvência)Documento8 páginasCasos Direito Comercial II 9-10 (Insolvência)Marco CorreiaAinda não há avaliações

- PCH Santa Alice - 27 - FEVDocumento54 páginasPCH Santa Alice - 27 - FEVFernando MendozaAinda não há avaliações

- .Documento112 páginas.editormiranda2537100% (2)

- Perigos Dos Jovens (J. C. Ryle) (J. C. Ryle) (Z-Library)Documento30 páginasPerigos Dos Jovens (J. C. Ryle) (J. C. Ryle) (Z-Library)markAinda não há avaliações

- O Mundo Interior de Machado de AssisDocumento10 páginasO Mundo Interior de Machado de AssisViniciusmangaAinda não há avaliações

- Pentáculos Mágicos Do Abade Julio HoussayDocumento4 páginasPentáculos Mágicos Do Abade Julio HoussayDiogo Santos Nascimento100% (1)

- Gerenciamento de NiveisDocumento3 páginasGerenciamento de NiveisAnderson RodriguesAinda não há avaliações

- O PinheirinhoDocumento12 páginasO PinheirinhoceuvazAinda não há avaliações

- África No Quadrinho, Nos Cinemas e Nos Jornais. Ivaldo MarcianoDocumento19 páginasÁfrica No Quadrinho, Nos Cinemas e Nos Jornais. Ivaldo MarcianoAlissonAinda não há avaliações

- Uma História Do Povo KalungaDocumento110 páginasUma História Do Povo Kalungaf4lk3n100% (1)

- Modelo 2 - Pia AtualizaçãoDocumento6 páginasModelo 2 - Pia AtualizaçãoTalita CaldeiraAinda não há avaliações

- Ava HisDocumento9 páginasAva HisSimone RibeiroAinda não há avaliações

- Planta 2023 - Digital Planner 2023Documento73 páginasPlanta 2023 - Digital Planner 2023Flores Pro MundoAinda não há avaliações

- Cadastro Usuario Formas Acesso EbconsigDocumento2 páginasCadastro Usuario Formas Acesso EbconsigDeyvid DenerAinda não há avaliações

- Planos de Celular Tim Família 3 Linhas Ou Mais - Maio 2023Documento1 páginaPlanos de Celular Tim Família 3 Linhas Ou Mais - Maio 2023Marcela LoboAinda não há avaliações