Você também pode gostar

- Aula 2 e 3 - IRC - AlunosDocumento89 páginasAula 2 e 3 - IRC - AlunosRui RibeiroAinda não há avaliações

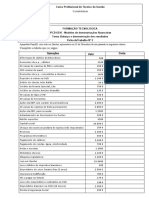

- Ficha Formativa 3 UFCD 0575Documento2 páginasFicha Formativa 3 UFCD 0575Cat Lady (Miauuuu)Ainda não há avaliações

- Termos contábeis essenciais para entender o balanço patrimonialDocumento9 páginasTermos contábeis essenciais para entender o balanço patrimonialRenato Rodrigues BernardesAinda não há avaliações

- 0577 Património1Documento18 páginas0577 Património1Jorge FernandesAinda não há avaliações

- IRC: Imposto sobre o Rendimento das Pessoas ColetivasDocumento19 páginasIRC: Imposto sobre o Rendimento das Pessoas ColetivasManuel LuísAinda não há avaliações

- Balanço e Demonstração da Empresa BetaDocumento2 páginasBalanço e Demonstração da Empresa BetaDebora LymaAinda não há avaliações

- Imposto Municipal sobre Transmissões Onerosas de Imóveis (IMTDocumento18 páginasImposto Municipal sobre Transmissões Onerosas de Imóveis (IMTJorge FernandesAinda não há avaliações

- Ufcd 7478Documento28 páginasUfcd 7478Teresa SilvaAinda não há avaliações

- 0574 Encerramento Anual de ContasDocumento64 páginas0574 Encerramento Anual de ContasCristina Sequeira100% (2)

- 6214 - Ficha de DiagnósticoDocumento2 páginas6214 - Ficha de DiagnósticoJoana ValenteAinda não há avaliações

- Microsoft PowerPoint - Modulo 1.3Documento13 páginasMicrosoft PowerPoint - Modulo 1.3AntonioAinda não há avaliações

- Imposto do Selo: Taxas, Isenções e PagamentoDocumento7 páginasImposto do Selo: Taxas, Isenções e Pagamentocfsc22Ainda não há avaliações

- Manual do SNC: Contas, Lançamentos e Normas ContabilísticasDocumento34 páginasManual do SNC: Contas, Lançamentos e Normas ContabilísticasAna Paula SantosAinda não há avaliações

- Atividade de Avaliação de Conhecimentos Ufcd 7485Documento5 páginasAtividade de Avaliação de Conhecimentos Ufcd 7485xicoespertoAinda não há avaliações

- Resumo IRSDocumento5 páginasResumo IRSAnonymous Qou2CHUpuAinda não há avaliações

- IRC - ApontamentosDocumento250 páginasIRC - ApontamentosElizabeth PierceAinda não há avaliações

- Trabalho de Fecho de Contas 2018Documento223 páginasTrabalho de Fecho de Contas 2018António FerreiraAinda não há avaliações

- 04 Exer IRC 2013Documento127 páginas04 Exer IRC 2013Vanda Geada100% (3)

- Comparação dos documentos Balanço Social e Relatório ÚnicoDocumento2 páginasComparação dos documentos Balanço Social e Relatório ÚnicoLiliane FerreiraAinda não há avaliações

- Matéria e Exercício de Contabilidade Geral 1Documento7 páginasMatéria e Exercício de Contabilidade Geral 1Dee_91Ainda não há avaliações

- Aula 3 - Normas - ExercíciosDocumento6 páginasAula 3 - Normas - Exercíciosapi-3800244Ainda não há avaliações

- Accoes Ou Quotas PropriasDocumento3 páginasAccoes Ou Quotas PropriasSergio Alfredo MacoreAinda não há avaliações

- Exercícios Cálculo FinanceiroDocumento2 páginasExercícios Cálculo FinanceiroBrielSilcaAinda não há avaliações

- Utilidade Prática Das Demonstrações Financeiras No Âmbito Da ContabilidadeDocumento10 páginasUtilidade Prática Das Demonstrações Financeiras No Âmbito Da ContabilidadeDiana RaquelAinda não há avaliações

- UFCD 6215 3 ParteDocumento53 páginasUFCD 6215 3 Partesandra coelho100% (1)

- Análise Económica e Financeira da GILSENSORDocumento6 páginasAnálise Económica e Financeira da GILSENSORJMIFB100% (1)

- Caderno Exercicios - UFCD6214Documento13 páginasCaderno Exercicios - UFCD6214cidaliasantospaulo100% (2)

- Centro de Emprego e Formação Profissional do Alentejo LitoralDocumento52 páginasCentro de Emprego e Formação Profissional do Alentejo LitoralLina MachadoAinda não há avaliações

- Modelos de Demonstração FinanceiraDocumento2 páginasModelos de Demonstração FinanceiraLucia Margarida Ponte AlcaidinhoAinda não há avaliações

- Análise econômica e financeira de empresaDocumento2 páginasAnálise econômica e financeira de empresaCristina PintoAinda não há avaliações

- 0636 Legislação ComercialDocumento88 páginas0636 Legislação ComercialSaraAinda não há avaliações

- PRA 0594 Miguel MarquesDocumento4 páginasPRA 0594 Miguel MarquesMiguel Marques100% (1)

- Apontamentos Controlo de GestaoDocumento22 páginasApontamentos Controlo de Gestaomaria trindadeAinda não há avaliações

- Contabilidade Geral ResumoDocumento49 páginasContabilidade Geral ResumoCastigo Vissai100% (1)

- ARA 0101 - Gestão Financeira - Aula 1 - AlunosDocumento9 páginasARA 0101 - Gestão Financeira - Aula 1 - AlunosSonia Edith SolanoAinda não há avaliações

- Rendimentos de capitais: taxas, retenção na fonte e englobamentoDocumento17 páginasRendimentos de capitais: taxas, retenção na fonte e englobamentoCarina ReisAinda não há avaliações

- Normativo Contabilístico e Plano de ContasDocumento65 páginasNormativo Contabilístico e Plano de ContasCarina ReisAinda não há avaliações

- 0607 - ReflexaoDocumento5 páginas0607 - ReflexaoMónicaFilipaAinda não há avaliações

- UFCD 0568 - Ficha 5 Vânia RosaDocumento9 páginasUFCD 0568 - Ficha 5 Vânia RosaElla LavoieAinda não há avaliações

- Noções FiscaisDocumento31 páginasNoções FiscaisÁlvaro MendesAinda não há avaliações

- Sebenta DIS3920 PDFDocumento124 páginasSebenta DIS3920 PDFMaurilio Ferreira100% (1)

- Exercícios avaliativos de cálculo financeiroDocumento4 páginasExercícios avaliativos de cálculo financeirohopf001Ainda não há avaliações

- Tratamento Informatizado de Documentos ContabilísticosDocumento21 páginasTratamento Informatizado de Documentos ContabilísticosJorge OliveiraAinda não há avaliações

- Importância da Contabilidade Organizada nas PME'sDocumento1 páginaImportância da Contabilidade Organizada nas PME'sYasava Samuel Eduardo100% (1)

- Iva - Imposto Sobre O Valor Acrescentado: Formadora: Carina ReisDocumento103 páginasIva - Imposto Sobre O Valor Acrescentado: Formadora: Carina ReisCarina ReisAinda não há avaliações

- Fórmula juro simplesDocumento3 páginasFórmula juro simplesTC Nelinho CandidoAinda não há avaliações

- UFCD 6214 - Atividade 2Documento1 páginaUFCD 6214 - Atividade 2Giselle LopesAinda não há avaliações

- Curso Técnico Contabilidade Auditoria Controlo InternoDocumento1 páginaCurso Técnico Contabilidade Auditoria Controlo InternoceliaAinda não há avaliações

- CF I - Resumo PDFDocumento15 páginasCF I - Resumo PDFMelânio Flávio FilingaAinda não há avaliações

- Imposto de Selo Sobre Empréstimos de SóciosDocumento1 páginaImposto de Selo Sobre Empréstimos de SóciosIsilda CrespoAinda não há avaliações

- Ficha Detrabalho N 2Documento3 páginasFicha Detrabalho N 2InfoGabriëll Pancha100% (1)

- UFCD 0584 Sistemas de CusteioDocumento31 páginasUFCD 0584 Sistemas de CusteioHelder NevesAinda não há avaliações

- Sebentas ContabilidadeDocumento50 páginasSebentas ContabilidadeMeny RodAinda não há avaliações

- 4 - Encerramento de Contas - 2017-18Documento11 páginas4 - Encerramento de Contas - 2017-18Anonymous cPLgkiMAinda não há avaliações

- Contabilidade II AcréscimosDocumento22 páginasContabilidade II AcréscimosInês CerqueiraAinda não há avaliações

- IVA - Características e IncidênciaDocumento33 páginasIVA - Características e IncidênciaCarla SampaioAinda não há avaliações

- Fluxos de Gestão Financeira: FormadorDocumento40 páginasFluxos de Gestão Financeira: FormadorJoao SantosAinda não há avaliações

- E-Book Carga Tributária - ÁgoraDocumento7 páginasE-Book Carga Tributária - ÁgoraNelsonAinda não há avaliações

- M1.4 - 0576 - CC - COMEN - IRC - Imposto Sobre o Rendimento - PPT - EFADocumento2 páginasM1.4 - 0576 - CC - COMEN - IRC - Imposto Sobre o Rendimento - PPT - EFAaidacunhaAinda não há avaliações

- M1.3 - 0576 - CC - COMEN - IRC - Imposto Sobre o Rendimento - PPT - EFADocumento5 páginasM1.3 - 0576 - CC - COMEN - IRC - Imposto Sobre o Rendimento - PPT - EFAaidacunhaAinda não há avaliações

- M1.2 - 0576 - CC - COMEN - IRC - Imposto Sobre o Rendimento - PPT - EFADocumento4 páginasM1.2 - 0576 - CC - COMEN - IRC - Imposto Sobre o Rendimento - PPT - EFAaidacunhaAinda não há avaliações

- M1.1 - 0576 - CC - COMEN - IRC - Imposto Sobre o Rendimento - PPT - EFADocumento7 páginasM1.1 - 0576 - CC - COMEN - IRC - Imposto Sobre o Rendimento - PPT - EFAaidacunhaAinda não há avaliações