Você também pode gostar

- Aquisição de Bens para o Ativo Imobilizado Através de FinanciamentoDocumento2 páginasAquisição de Bens para o Ativo Imobilizado Através de FinanciamentoVinicius LisboaAinda não há avaliações

- Adiantamentos e registros contábeisDocumento164 páginasAdiantamentos e registros contábeissvsmatias6172100% (1)

- Adiantamentos a empregados e fornecedoresDocumento145 páginasAdiantamentos a empregados e fornecedoresfrankirk100% (1)

- Terceiro Setor - ProvisõesDocumento5 páginasTerceiro Setor - ProvisõesLuan Dourado Contabilidade ÚnicaAinda não há avaliações

- Apl Fin Pré e PósDocumento22 páginasApl Fin Pré e PósPaulo AndradeAinda não há avaliações

- Contabilidade Comercial: Antonio Maria Henri Beyle de AraújoDocumento30 páginasContabilidade Comercial: Antonio Maria Henri Beyle de AraújoVitor DrumondAinda não há avaliações

- CONTABILIDADE GERALDocumento5 páginasCONTABILIDADE GERALLílly PantaleoniAinda não há avaliações

- Exame de Suficiência - Tipo 02 - VerdeDocumento28 páginasExame de Suficiência - Tipo 02 - VerdeThalita PereiraAinda não há avaliações

- Contabilização dos custos de transação e prêmios na emissão de títulos e valores mobiliáriosDocumento60 páginasContabilização dos custos de transação e prêmios na emissão de títulos e valores mobiliáriosadvsilvasc 2019Ainda não há avaliações

- 003 - 2023.11.15 - Revisão Customizada Ao Vivo em CPU - CDDocumento46 páginas003 - 2023.11.15 - Revisão Customizada Ao Vivo em CPU - CDlh211182Ainda não há avaliações

- Origens Recursos DOAR Cia ComercialDocumento27 páginasOrigens Recursos DOAR Cia ComercialGabriel Mariano100% (1)

- SC2018+ +ICMS SC+ +Contabilidade+Geral+e+Avançada+ +Aula+03Documento116 páginasSC2018+ +ICMS SC+ +Contabilidade+Geral+e+Avançada+ +Aula+03D'SANTOS CONTABIL D'SANTOS CONTABILAinda não há avaliações

- Registro de assinaturas de periódicosDocumento2 páginasRegistro de assinaturas de periódicosCarlos Eduardo TnkAinda não há avaliações

- Questões ComentadasDocumento15 páginasQuestões ComentadasMarcos Costa100% (1)

- Contabilidade Intermediaria ADocumento21 páginasContabilidade Intermediaria AMarco SantanaAinda não há avaliações

- Balanço patrimonial públicoDocumento37 páginasBalanço patrimonial públicoHebert ArcanjoAinda não há avaliações

- TESTE II CFI - SEMI 2015revisto-1Documento7 páginasTESTE II CFI - SEMI 2015revisto-1Khalsyng MagombeAinda não há avaliações

- Resumo - 2780775 Francisco Feliphe Da Luz Araujo - 123916230 Contabilidade em Exercicios Cespe PF Aul 1601559009Documento5 páginasResumo - 2780775 Francisco Feliphe Da Luz Araujo - 123916230 Contabilidade em Exercicios Cespe PF Aul 1601559009zasperAinda não há avaliações

- Dívida Ativa da União e ajuste para perdasDocumento17 páginasDívida Ativa da União e ajuste para perdasAna CarolineAinda não há avaliações

- Apostila 20111Documento59 páginasApostila 20111Viviane LopesAinda não há avaliações

- ADIANTAMENTOS EMPREGADOSDocumento169 páginasADIANTAMENTOS EMPREGADOSselmaAinda não há avaliações

- Auditoria II - Perdas estimadas em créditos de liquidação duvidosaDocumento12 páginasAuditoria II - Perdas estimadas em créditos de liquidação duvidosaCamilla AguiarAinda não há avaliações

- Operações financeiras e contábeisDocumento17 páginasOperações financeiras e contábeisRogeri Gindri de VargasAinda não há avaliações

- Operações FinanceirasDocumento14 páginasOperações FinanceirasEmelly EduardaAinda não há avaliações

- Registro contábil de subscrição de açõesDocumento40 páginasRegistro contábil de subscrição de açõesCamila MirandaAinda não há avaliações

- Questoes Comentadas PDFDocumento54 páginasQuestoes Comentadas PDFPaulo Klein100% (1)

- RESUMO de Contabilidade Policia Civil AMDocumento19 páginasRESUMO de Contabilidade Policia Civil AMGUILHERME PINHEIRO ASSAFRAOAinda não há avaliações

- Contabilidade ComercialDocumento15 páginasContabilidade ComercialDobllo Nunes100% (1)

- Contabilidade Básica - Plano de ContasDocumento6 páginasContabilidade Básica - Plano de ContasullyssesjosueAinda não há avaliações

- Exame de suficiência: análise de caso sobre provisões, combinação de negócios e lançamentos contábeisDocumento28 páginasExame de suficiência: análise de caso sobre provisões, combinação de negócios e lançamentos contábeisThalita PereiraAinda não há avaliações

- Contabilidade Introdutória I - Procedimentos Contábeis e Partidas DobradasDocumento20 páginasContabilidade Introdutória I - Procedimentos Contábeis e Partidas DobradasKamile LazzarottoAinda não há avaliações

- Como Contabilizar Duplicatas DescontadasDocumento4 páginasComo Contabilizar Duplicatas DescontadasErick FernandesAinda não há avaliações

- Contabilidade: Registros de Seguros e Despesas AntecipadasDocumento5 páginasContabilidade: Registros de Seguros e Despesas AntecipadaszasperAinda não há avaliações

- Slides - Operações Financeiras aulas 1 a 6Documento66 páginasSlides - Operações Financeiras aulas 1 a 6fgajessicaarevaloAinda não há avaliações

- Revisão para A PR1Documento7 páginasRevisão para A PR1Junior FernandesAinda não há avaliações

- Curso - AnotaçoesDocumento4 páginasCurso - AnotaçoesIsabela VidalAinda não há avaliações

- Resumo - 2780775 Francisco Feliphe Da Luz Araujo - 124444845 Contabilidade em Exercicios Cespe PF Aul 1608338241Documento5 páginasResumo - 2780775 Francisco Feliphe Da Luz Araujo - 124444845 Contabilidade em Exercicios Cespe PF Aul 1608338241zasperAinda não há avaliações

- ADIANTAMENTOS EMPREGADOSDocumento144 páginasADIANTAMENTOS EMPREGADOSLeal RaimundoAinda não há avaliações

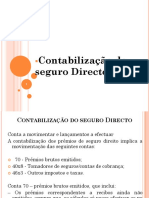

- Contabilização do seguro diretoDocumento28 páginasContabilização do seguro diretoJoão Zacarias Brizo LucasAinda não há avaliações

- Registros contábeis de adiantamentos a empregadosDocumento4 páginasRegistros contábeis de adiantamentos a empregadosGerri da SilvaAinda não há avaliações

- EMPRÉSTIMOS E FINANCIAMENTOS ContabilidadeDocumento3 páginasEMPRÉSTIMOS E FINANCIAMENTOS ContabilidadetributocontabilAinda não há avaliações

- Ajuste A Valor PresenteDocumento3 páginasAjuste A Valor PresenteLuan Dourado Contabilidade ÚnicaAinda não há avaliações

- CONTABILIDADE II - Material de Apoio - Parte Final PDFDocumento25 páginasCONTABILIDADE II - Material de Apoio - Parte Final PDFGabinte da Cultura e Desportos TurismoAinda não há avaliações

- Exercicio Pratico Sobre Lancamentos Contabeis - Modulo IV1Documento10 páginasExercicio Pratico Sobre Lancamentos Contabeis - Modulo IV1Karol Behenck EvaldtAinda não há avaliações

- Desconto de duplicatas emDocumento2 páginasDesconto de duplicatas emShirley Saraiva CorreiaAinda não há avaliações

- Contabilidade Seguros - Contabilizacao de PremiosDocumento23 páginasContabilidade Seguros - Contabilizacao de PremiosDiogenia JoãoAinda não há avaliações

- Contabilidade de A A ZDocumento168 páginasContabilidade de A A Zeduardo machadoAinda não há avaliações

- Contabilidade - Curso de Contabilidade Introdutória - 05 - Apuração Do Resultado Do ExercícioDocumento4 páginasContabilidade - Curso de Contabilidade Introdutória - 05 - Apuração Do Resultado Do ExercícioContaconta100% (5)

- Manual de Prestação de Contas VAI 2016Documento22 páginasManual de Prestação de Contas VAI 2016Atila de AssisAinda não há avaliações

- Classificação modalidades operações crédito IFsDocumento22 páginasClassificação modalidades operações crédito IFsFabio Andreuccetti EsquinesAinda não há avaliações

- Manual de Relacionamento Cliente e ContadorDocumento12 páginasManual de Relacionamento Cliente e ContadorPerola GongaAinda não há avaliações

- Exercicio Plano de Contas PDFDocumento4 páginasExercicio Plano de Contas PDFflpgomesAinda não há avaliações

- Simulado 6DDocumento22 páginasSimulado 6DANDREA MENDONÇAAinda não há avaliações

- 2 Lista de ExercícioDocumento4 páginas2 Lista de ExercícioDream game soccer Dream game soccerAinda não há avaliações

- Contabilidade geral - avaliação de disciplinaDocumento6 páginasContabilidade geral - avaliação de disciplinaBeatrizAinda não há avaliações

- Contabilização de operações diversas e lançamentos contábeisDocumento7 páginasContabilização de operações diversas e lançamentos contábeisThiago RibeiroAinda não há avaliações

- Direito Financeiro E Finanças PúblicasNo EverandDireito Financeiro E Finanças PúblicasAinda não há avaliações

- Tópicos Especiais Em ContabilidadeNo EverandTópicos Especiais Em ContabilidadeAinda não há avaliações

- Manual De Procedimentos Para Organizações Contábeis - Departamento Fiscal E ContábilNo EverandManual De Procedimentos Para Organizações Contábeis - Departamento Fiscal E ContábilAinda não há avaliações

- Leasing: contabilização e aspectos fiscaisDocumento4 páginasLeasing: contabilização e aspectos fiscaisCarlos Eduardo TnkAinda não há avaliações

- 17-Aquisição de SoftwaresDocumento2 páginas17-Aquisição de SoftwaresCarlos Eduardo TnkAinda não há avaliações

- 12-Apuração Do Custo Das VendasDocumento2 páginas12-Apuração Do Custo Das VendasCarlos Eduardo TnkAinda não há avaliações

- Registro de assinaturas de periódicosDocumento2 páginasRegistro de assinaturas de periódicosCarlos Eduardo TnkAinda não há avaliações

- TCU 2018 Orientações para AmostragemDocumento89 páginasTCU 2018 Orientações para AmostragemPetroniosAinda não há avaliações

- RECIDocumento25 páginasRECIJessé AntunesAinda não há avaliações

- Assassinato de Reputações II - Romeu Tuma Júnior e Cláudio TognolliDocumento279 páginasAssassinato de Reputações II - Romeu Tuma Júnior e Cláudio TognolliGirlane AssisAinda não há avaliações

- 1686742089150relatorio Convocados - Galapagos - OutField - 2023Documento290 páginas1686742089150relatorio Convocados - Galapagos - OutField - 2023Charles TeixeiraAinda não há avaliações

- Os 3 Passos para Investir em AçõesDocumento40 páginasOs 3 Passos para Investir em AçõesValéria Falcão BrandãoAinda não há avaliações

- Análise Administração FinanceiraDocumento13 páginasAnálise Administração FinanceiraflavinharitaAinda não há avaliações

- Boleto 23846451Documento1 páginaBoleto 23846451Juliana ZorzattoAinda não há avaliações

- Howard Marks - Mastering Market Cycle (210-238) .En - PTDocumento29 páginasHoward Marks - Mastering Market Cycle (210-238) .En - PTdiego lopesAinda não há avaliações

- Juros - QuestõesDocumento5 páginasJuros - Questõesisabella.lopes.nogueiraAinda não há avaliações

- O fantasma da inflação em RochalândiaDocumento32 páginasO fantasma da inflação em Rochalândiatelmo aAinda não há avaliações

- CPA10Documento19 páginasCPA10juniornegaumAinda não há avaliações

- Curso de Alta Magia 2Documento156 páginasCurso de Alta Magia 2Luciano Junior100% (3)

- O Cowboy (Livro 2) - Anny MendesDocumento267 páginasO Cowboy (Livro 2) - Anny MendesLucas TeixeiraAinda não há avaliações

- A Escrava Silmara IzidoroDocumento519 páginasA Escrava Silmara IzidoroAlyssonVieiraAinda não há avaliações

- Rendas Uniformes e VariáveisDocumento16 páginasRendas Uniformes e Variáveisroberto_filho18Ainda não há avaliações

- Mozambique Bank Survey 2009Documento37 páginasMozambique Bank Survey 2009Jetur CadirAinda não há avaliações

- Pricing Dos EmpréstimosDocumento13 páginasPricing Dos EmpréstimosTodwe Na Murrada100% (2)

- Guia - Simplificado XP V2-8V8 - Garantia Exigida e Alavancagem - Operações Na Bolsa.Documento15 páginasGuia - Simplificado XP V2-8V8 - Garantia Exigida e Alavancagem - Operações Na Bolsa.Alexandre Lopes Deck EngenhariaAinda não há avaliações

- Helene Hadssel Ela Ganha TudoDocumento24 páginasHelene Hadssel Ela Ganha Tudoalberto bragaAinda não há avaliações

- Memorias de Um Simples Escritor - Como Calcular Imposto de Sociedade InternacionalDocumento9 páginasMemorias de Um Simples Escritor - Como Calcular Imposto de Sociedade InternacionalVinícius Macedo Souza100% (1)

- O império dos Irmãos BrevesDocumento34 páginasO império dos Irmãos BrevesCristinaAinda não há avaliações

- Wolfsong (Green Creek) - TJ KluneDocumento708 páginasWolfsong (Green Creek) - TJ KluneLeticia RamosAinda não há avaliações

- Comparação de exchanges para compra e venda de BTCDocumento8 páginasComparação de exchanges para compra e venda de BTCRafael CalixtoAinda não há avaliações

- Fatura de energia elétrica residencial com benefício socialDocumento1 páginaFatura de energia elétrica residencial com benefício socialCosmo CampeloAinda não há avaliações

- TRM - Produtos BancáriosDocumento33 páginasTRM - Produtos BancáriosErin Brooks100% (2)

- Música Trem Bala analisa a vida como um trem em movimentoDocumento2 páginasMúsica Trem Bala analisa a vida como um trem em movimentoVitoria Alves100% (1)

- Oli Lago - Cidade CinzaDocumento564 páginasOli Lago - Cidade CinzaIury Sant'sAinda não há avaliações

- Questionário-dos-Esquemas em BrancoDocumento39 páginasQuestionário-dos-Esquemas em BrancoDAVI VIEIRA100% (1)

- 4 Passos para Ganhar Dinheiro Com Bitcoin PDFDocumento40 páginas4 Passos para Ganhar Dinheiro Com Bitcoin PDFGabriel ErnstAinda não há avaliações

- Banco Safra SA - 422-7 - Recibo Do ClienteDocumento1 páginaBanco Safra SA - 422-7 - Recibo Do ClienteLuciana LedoAinda não há avaliações

- Os Supridores José FaleroDocumento250 páginasOs Supridores José Faleronalayne mendonca50% (2)

- Apostila de MatemDocumento41 páginasApostila de MatemHelyssa Santos0% (1)