Você também pode gostar

- Modernidade Líquida de Bauman: conceito, características e críticasDocumento28 páginasModernidade Líquida de Bauman: conceito, características e críticasJulia SabatinAinda não há avaliações

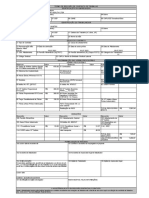

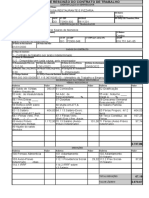

- Folha pagto 40Documento2 páginasFolha pagto 40SergioAinda não há avaliações

- Atividade - Contas A Pagar e A Receber (Alunos)Documento14 páginasAtividade - Contas A Pagar e A Receber (Alunos)Paulo Roberto BangemannAinda não há avaliações

- Planilha de Despesas e Ganhos Mei Doce TerapiaDocumento17 páginasPlanilha de Despesas e Ganhos Mei Doce TerapiaINFO SEG TECAinda não há avaliações

- Cálculo IRRFDocumento9 páginasCálculo IRRFPaulo de Tarso Ferreira DutraAinda não há avaliações

- Carta de Novo EmpregoDocumento1 páginaCarta de Novo EmpregoAlbertino Moreira Dos SantosAinda não há avaliações

- Aviso Prévio de Férias Notificação: Nome Do Empregado Número Carteira Profissional SérieDocumento1 páginaAviso Prévio de Férias Notificação: Nome Do Empregado Número Carteira Profissional SérieThais MartinsAinda não há avaliações

- Demonstrativo de férias RECEPCIONISTADocumento1 páginaDemonstrativo de férias RECEPCIONISTAWagner VasconcelosAinda não há avaliações

- Termo de Autorização de Desconto - Refeição: Salários Desconto DiárioDocumento1 páginaTermo de Autorização de Desconto - Refeição: Salários Desconto DiáriothalitaAinda não há avaliações

- Planilha de ComissãoDocumento41 páginasPlanilha de ComissãoAmanda CriisAinda não há avaliações

- Check List de Fechamento Da Folha de Pagamento No ESocialDocumento2 páginasCheck List de Fechamento Da Folha de Pagamento No ESocialAlisson Guimarães Vasconcelos100% (2)

- Como Executar o Fechamento Do Arquivo SEFIP - MetadadosDocumento6 páginasComo Executar o Fechamento Do Arquivo SEFIP - MetadadosIsis StrucklAinda não há avaliações

- CIENCIAS CONTABEIS - Introducao Ao Planejamento Tributario - APSDocumento3 páginasCIENCIAS CONTABEIS - Introducao Ao Planejamento Tributario - APSMiya Shoyo0% (2)

- Manutenção em correias transportadorasDocumento18 páginasManutenção em correias transportadorasMarlon SouzaAinda não há avaliações

- IRPJ, CSLL, COFINS, PIS e suas bases de cálculoDocumento27 páginasIRPJ, CSLL, COFINS, PIS e suas bases de cálculoMarco Paulo Vilela Rocha100% (1)

- Modelo Contra ChequeDocumento2 páginasModelo Contra ChequeANGELA SILVIA RODRIGUES DE OLIVEIRAAinda não há avaliações

- Formulário: Adesão A Benefícios No Processo Admissional ExpansãoDocumento8 páginasFormulário: Adesão A Benefícios No Processo Admissional ExpansãoEdivania salustiano belo100% (1)

- Termo de RescisãoDocumento9 páginasTermo de RescisãoFernandaAinda não há avaliações

- Planilha Contas A Pagar 1Documento10 páginasPlanilha Contas A Pagar 1Carlos FortesAinda não há avaliações

- Recibo de pagamento de salárioDocumento6 páginasRecibo de pagamento de salárioDaniele RangelAinda não há avaliações

- TREINAMENTO NGfolha 1Documento34 páginasTREINAMENTO NGfolha 1Manuel Messias SilvaAinda não há avaliações

- Manual de orientações Per/Dcomp WEBDocumento17 páginasManual de orientações Per/Dcomp WEBThiago Gonzaga100% (1)

- Contracheque 2021 PM AcreDocumento2 páginasContracheque 2021 PM AcreErivan RodriguesAinda não há avaliações

- Pgdasd Declaracao 35073631202205001Documento3 páginasPgdasd Declaracao 35073631202205001Mecanica Fase 7Ainda não há avaliações

- Termo de Autorização de Desconto RefeiçãoDocumento1 páginaTermo de Autorização de Desconto Refeiçãoana beatriz mouraAinda não há avaliações

- Abertura Conta SaláRio Santander - KAWANADocumento1 páginaAbertura Conta SaláRio Santander - KAWANAPatricia PradoAinda não há avaliações

- TABELA DE TRIBUTOS - 2024 - Pollyana Tibúrcio - FEVEREIRO - 2024Documento5 páginasTABELA DE TRIBUTOS - 2024 - Pollyana Tibúrcio - FEVEREIRO - 2024Paulo de Tarso100% (1)

- Tabela Do INSS: A Partir de 01/01/2023 Portaria Interministerial MPS/MF #26, de 10 de Janeiro de 2023Documento8 páginasTabela Do INSS: A Partir de 01/01/2023 Portaria Interministerial MPS/MF #26, de 10 de Janeiro de 2023RH Brava HomeAinda não há avaliações

- Calendário Mensal 04-2023 - COADDocumento32 páginasCalendário Mensal 04-2023 - COADGestor DPAinda não há avaliações

- Simulador Carne Leao No ExcelDocumento4 páginasSimulador Carne Leao No ExcelHansMullerHedlerAinda não há avaliações

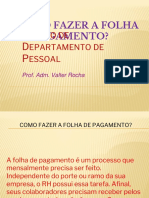

- Como Fazer e Calcular A Folha de PagamentoDocumento45 páginasComo Fazer e Calcular A Folha de PagamentoFernanda LoboAinda não há avaliações

- Simulação Calculo Pro-LaboreDocumento3 páginasSimulação Calculo Pro-LaboreMarcella FerreiraAinda não há avaliações

- Folha pagamento passo passoDocumento2 páginasFolha pagamento passo passoFabricio AlvezAinda não há avaliações

- Modelo de RescisãoDocumento2 páginasModelo de RescisãoNadres Rolim de SouzaAinda não há avaliações

- Checklist de Fechamento Mensal Do Esocial: Evento S-1000 S-1005 S-1020Documento3 páginasChecklist de Fechamento Mensal Do Esocial: Evento S-1000 S-1005 S-1020Juliana GiacomelliAinda não há avaliações

- 1677595694609modelo de Holerite Recibo GratisDocumento6 páginas1677595694609modelo de Holerite Recibo GratisCaroline Filipe Rezendes FernandesAinda não há avaliações

- Modelo RPADocumento1 páginaModelo RPALucas RafaelAinda não há avaliações

- Folha de pagamento e provisões de férias e 13o salárioDocumento4 páginasFolha de pagamento e provisões de férias e 13o salárioJeferson CarvalhoAinda não há avaliações

- Modelo de Recibo de FeriasDocumento1 páginaModelo de Recibo de FeriasMarco SilvaAinda não há avaliações

- Dissídio Retroativo - Cálculos INSS, FGTS e geração da SEFIPDocumento7 páginasDissídio Retroativo - Cálculos INSS, FGTS e geração da SEFIPLeopoldoLealAinda não há avaliações

- Modelo Contra ChequeDocumento2 páginasModelo Contra ChequeSol AraújoAinda não há avaliações

- Décimo Terceiro - 2017Documento2 páginasDécimo Terceiro - 2017Emmanuel ValleAinda não há avaliações

- Extrato FGTS trabalhadorDocumento2 páginasExtrato FGTS trabalhadorRanaAinda não há avaliações

- Via do empregador com recibo de salárioDocumento2 páginasVia do empregador com recibo de salárioEdvaldo AlmeidaAinda não há avaliações

- Recuperação de Créditos Previdenciários: Thiago GlucksmannDocumento246 páginasRecuperação de Créditos Previdenciários: Thiago GlucksmannAdrine RochaAinda não há avaliações

- Desconto de pensão alimentícia em folha de pagamentoDocumento1 páginaDesconto de pensão alimentícia em folha de pagamentoRafael Lopes100% (1)

- Modelo de Entrega 3 - Rescisão - Atividade 3 UC07Documento9 páginasModelo de Entrega 3 - Rescisão - Atividade 3 UC07newalves14Ainda não há avaliações

- Planilha INSS e IRRF 2023 para Simulacao de Calculo v.27.05.23Documento1 páginaPlanilha INSS e IRRF 2023 para Simulacao de Calculo v.27.05.23Tania SantosAinda não há avaliações

- Recibo de Adiantamento 14-01-2011Documento31 páginasRecibo de Adiantamento 14-01-2011nickitanevesAinda não há avaliações

- Manual DCTFWeb Fevereiro-2023 PDFDocumento112 páginasManual DCTFWeb Fevereiro-2023 PDFSABRINAAinda não há avaliações

- Carta Concessao BeneficioDocumento1 páginaCarta Concessao BeneficioNatalia Roberta100% (1)

- Modelo - Contrato de Estágio - GraduaçãoDocumento2 páginasModelo - Contrato de Estágio - GraduaçãoWill CruzAinda não há avaliações

- Esocial Demonstrativo Recibo Dezembro 2023Documento2 páginasEsocial Demonstrativo Recibo Dezembro 2023Asterio JuniorAinda não há avaliações

- Ofício EscolasDocumento2 páginasOfício EscolasMetropolesAinda não há avaliações

- Apostilas Senior - Manual MateriaisDocumento37 páginasApostilas Senior - Manual MateriaisFabio OliveiraAinda não há avaliações

- Processo Rescisão ContratualDocumento1 páginaProcesso Rescisão ContratualDeivison BrittoAinda não há avaliações

- Restituição INSS créditos previdenciáriosDocumento15 páginasRestituição INSS créditos previdenciáriosleoanderAinda não há avaliações

- Termo de Rescisao Do Contrato de TrabalhoDocumento2 páginasTermo de Rescisao Do Contrato de TrabalhoDDA ContabilidadeAinda não há avaliações

- Carta Concessao BeneficioDocumento11 páginasCarta Concessao BeneficiovivivillonAinda não há avaliações

- Ficha Cadastral Pessoa JurídicaDocumento2 páginasFicha Cadastral Pessoa JurídicaNicolle JungerAinda não há avaliações

- Tabelas INSS IRRF Salario Familia 2023Documento1 páginaTabelas INSS IRRF Salario Familia 2023Celia AlvaresAinda não há avaliações

- Tabelas de Imposto de Renda na Fonte 2014-2015Documento2 páginasTabelas de Imposto de Renda na Fonte 2014-2015Anderson de Souza MartinsAinda não há avaliações

- Tabela TrabalhistaDocumento2 páginasTabela Trabalhistapamelauliano100% (1)

- 11-2019 RECIBO PGDASD S.Movto MVCDocumento1 página11-2019 RECIBO PGDASD S.Movto MVCMatheus PongeluppeAinda não há avaliações

- Pgdasd Extrato 07202325060459680Documento3 páginasPgdasd Extrato 07202325060459680RM FISCALAinda não há avaliações

- Medidas tributárias anti-criseDocumento13 páginasMedidas tributárias anti-criseRM FISCALAinda não há avaliações

- Declaração do Simples Nacional para microempreendedor individualDocumento2 páginasDeclaração do Simples Nacional para microempreendedor individualGrayce TorresAinda não há avaliações

- Base Legal Da Isenção Do Icms para A Venda Destinada Ao Governo Do Estado PeDocumento3 páginasBase Legal Da Isenção Do Icms para A Venda Destinada Ao Governo Do Estado PeRM FISCALAinda não há avaliações

- O Domingo Tpa Vigilia PascalDocumento8 páginasO Domingo Tpa Vigilia PascalRM FISCALAinda não há avaliações

- Merge 321689 46094292Documento3 páginasMerge 321689 46094292Gustavo LopesAinda não há avaliações

- Catálogo de recartilhas e porta-recartilhasDocumento14 páginasCatálogo de recartilhas e porta-recartilhasnelsonnascimento1Ainda não há avaliações

- Bucha Gesso Drywall Sforbolt C - Parafuso 3 - 16 - 10pcs C - NfeDocumento1 páginaBucha Gesso Drywall Sforbolt C - Parafuso 3 - 16 - 10pcs C - Nfev silvaAinda não há avaliações

- Locação - FOP 006 - Ficha de Locatário - Pessoa FísicaDocumento1 páginaLocação - FOP 006 - Ficha de Locatário - Pessoa FísicaRayner GonitjoAinda não há avaliações

- 5 Frascos Perfume Antigo Avon Anos60 Vazio Coleção Fretgrats Parcelamento sem jurosDocumento1 página5 Frascos Perfume Antigo Avon Anos60 Vazio Coleção Fretgrats Parcelamento sem jurosmiihfigueiredo7Ainda não há avaliações

- EstimativadeRetornoLancamento FEGHDocumento12 páginasEstimativadeRetornoLancamento FEGHLais ReisAinda não há avaliações

- 16equipamentos de Controle Dimensional e GeometricoDocumento49 páginas16equipamentos de Controle Dimensional e GeometricoMaurício MaschioAinda não há avaliações

- Tabela Ross HeideckeDocumento12 páginasTabela Ross HeideckeMatheus MarquesAinda não há avaliações

- Geografia e turismo: relação recente e necessáriaDocumento59 páginasGeografia e turismo: relação recente e necessáriaSérgioXavierAinda não há avaliações

- Caso 9B - FiscoDocumento2 páginasCaso 9B - FiscoRaimundo ViníciusAinda não há avaliações

- Análise de Investimentos com Métodos de Valor EquivalenteDocumento8 páginasAnálise de Investimentos com Métodos de Valor EquivalentedayvidwesleyAinda não há avaliações

- lei_complementar_312_de_15_10_2021Documento12 páginaslei_complementar_312_de_15_10_2021LaraAinda não há avaliações

- Perfil econômico de ManicoréDocumento4 páginasPerfil econômico de Manicorélgor FacineAinda não há avaliações

- Patologia Das Construções - AulaDocumento30 páginasPatologia Das Construções - AulaPEDROAinda não há avaliações

- Servidão Moderna e História Das Coisas - QuestõesDocumento6 páginasServidão Moderna e História Das Coisas - QuestõesNathalia Gomes de Jesus MartinsAinda não há avaliações

- Séries TemporaisDocumento27 páginasSéries Temporaisvictor NzondoAinda não há avaliações

- 4 Tarefa de Aula 120321Documento3 páginas4 Tarefa de Aula 120321Ruan KennedyAinda não há avaliações

- Portal Da Nota Fiscal EletrônicaDocumento5 páginasPortal Da Nota Fiscal EletrônicaDouglas AlmeidaAinda não há avaliações

- Manual de Instruções: Plataformas Traseiras BasculantesDocumento32 páginasManual de Instruções: Plataformas Traseiras BasculantesLfissAinda não há avaliações

- O MOBRAL: sua origem e programas de alfabetizaçãoDocumento24 páginasO MOBRAL: sua origem e programas de alfabetizaçãoCarolina Ribeiro de AlmeidaAinda não há avaliações

- Pavimentos Semi-RigidosDocumento18 páginasPavimentos Semi-RigidosEdson pires PiresAinda não há avaliações

- Template - Mapa para Rentençao Na FonteDocumento8 páginasTemplate - Mapa para Rentençao Na FonteAntónio GarciaAinda não há avaliações

- SINAPI Custo Ref Composicoes Sintetico MS 202312 DesoneradoDocumento725 páginasSINAPI Custo Ref Composicoes Sintetico MS 202312 DesoneradobereniceserafimAinda não há avaliações

- Imperialismo e Neocolonialismo na Idade ContemporâneaDocumento20 páginasImperialismo e Neocolonialismo na Idade ContemporâneaMirella DornelasAinda não há avaliações

- Projeto e construção de lajes nervuradas de concreto armadoDocumento53 páginasProjeto e construção de lajes nervuradas de concreto armadoJCS EngenhariaAinda não há avaliações

- Análise Swot para objetivos comerciais e marketingDocumento18 páginasAnálise Swot para objetivos comerciais e marketingPatricia CecconiAinda não há avaliações

- Sistema VSCDocumento18 páginasSistema VSCMatheus Ilarreguy louzadaAinda não há avaliações