Você também pode gostar

- Cronologia da relação jurídico tributária entre o fisco e o contribuinte: desde a abstração prevista em lei até a execuçãoNo EverandCronologia da relação jurídico tributária entre o fisco e o contribuinte: desde a abstração prevista em lei até a execuçãoAinda não há avaliações

- Icms - Imposto Sobre Circulação de Mercadorias E Prestação de ServiçosDocumento6 páginasIcms - Imposto Sobre Circulação de Mercadorias E Prestação de ServiçosSaraiva JuniorAinda não há avaliações

- Material ICMSDocumento18 páginasMaterial ICMSFranklinReisAinda não há avaliações

- RICMS PR RegulamentoDocumento1.135 páginasRICMS PR RegulamentoanekalyAinda não há avaliações

- Direito Tributario - IcmsDocumento7 páginasDireito Tributario - IcmsFrancilene Araújo Castelo Branco da SilvaAinda não há avaliações

- APOSTILA MODULO 3 LEGISLAÇÃO TRIBUTÁRIA DF auditor ICMSDocumento7 páginasAPOSTILA MODULO 3 LEGISLAÇÃO TRIBUTÁRIA DF auditor ICMSCamila Bernardes FigueiraAinda não há avaliações

- Decreto regulamenta ICMS no CearáDocumento600 páginasDecreto regulamenta ICMS no CearágabibatistaAinda não há avaliações

- ICMS-BCDocumento2 páginasICMS-BCClara MouraAinda não há avaliações

- ICMSDocumento70 páginasICMSBianca PortelaAinda não há avaliações

- Lei Nº 12.670, de 1996-1Documento94 páginasLei Nº 12.670, de 1996-1central.office.2010Ainda não há avaliações

- INTRA-Instituto Tributário de Ensino A Distância-Material Do Curso (ICMS)Documento9 páginasINTRA-Instituto Tributário de Ensino A Distância-Material Do Curso (ICMS)Márcio CastroAinda não há avaliações

- Legislação ParáDocumento53 páginasLegislação ParáGumercindo AndradeAinda não há avaliações

- Decreto 1.944-89 MTDocumento399 páginasDecreto 1.944-89 MTLeandro LavorAinda não há avaliações

- Vade Mecum SEFAZ CEDocumento156 páginasVade Mecum SEFAZ CEJulianaAinda não há avaliações

- Descrição dos principais impostos brasileirosDocumento9 páginasDescrição dos principais impostos brasileirosgutopm3Ainda não há avaliações

- A0120p0435 PDFDocumento286 páginasA0120p0435 PDFBNEAinda não há avaliações

- Código Tributário de GOIÁSDocumento307 páginasCódigo Tributário de GOIÁShannadjaoAinda não há avaliações

- Tributos EstaduaisDocumento31 páginasTributos Estaduais4cuts100% (1)

- Lei N° 10.297, de 26.12.96 - ICMSDocumento49 páginasLei N° 10.297, de 26.12.96 - ICMSGuilhermeAinda não há avaliações

- ICMS Aula 19 10Documento36 páginasICMS Aula 19 10Andreza FigueredoAinda não há avaliações

- ICMS Guia CompletoDocumento286 páginasICMS Guia CompletoJociclê SilvaAinda não há avaliações

- Lei #15730Documento28 páginasLei #15730Rodrigo BocattoAinda não há avaliações

- Regulamento do ICMS da ParaíbaDocumento459 páginasRegulamento do ICMS da Paraíbaemanoel1963Ainda não há avaliações

- Iva 2012 NTDocumento20 páginasIva 2012 NTjosepedro23329Ainda não há avaliações

- Avaliação - Questões sobre ISS, ICMS e obrigações tributáriasDocumento9 páginasAvaliação - Questões sobre ISS, ICMS e obrigações tributáriasRaf KazamaAinda não há avaliações

- AUla ICMSDocumento139 páginasAUla ICMSCarlosVictorHímeros100% (1)

- Sistema Tributário do MaranhãoDocumento578 páginasSistema Tributário do MaranhãoAlex BlefadoAinda não há avaliações

- Sistema Tributário do MaranhãoDocumento227 páginasSistema Tributário do MaranhãoLucas Cavalcante de AlmeidaAinda não há avaliações

- Tributos Na Aquisição de Serviços Do ExteriorDocumento9 páginasTributos Na Aquisição de Serviços Do ExteriorEduardo CardosoAinda não há avaliações

- Decreto regulamenta ICMS no CearáDocumento265 páginasDecreto regulamenta ICMS no CearáJulia MarquesAinda não há avaliações

- Regulamento do ICMS PR: Alíquotas e fatos geradores do impostoDocumento7 páginasRegulamento do ICMS PR: Alíquotas e fatos geradores do impostolhs1985Ainda não há avaliações

- RICMS-SP (Atualizado 2000)Documento266 páginasRICMS-SP (Atualizado 2000)igorpimentasAinda não há avaliações

- RICMS - Aula 02Documento37 páginasRICMS - Aula 02Tiago PossiAinda não há avaliações

- Estudando ICMS: aspectos básicos do impostoDocumento25 páginasEstudando ICMS: aspectos básicos do impostoRenataAinda não há avaliações

- Sistema Tributário do MaranhãoDocumento190 páginasSistema Tributário do Maranhãov_f_aAinda não há avaliações

- Impostos BrasileirosDocumento55 páginasImpostos BrasileirosElton Teodoro AlvesAinda não há avaliações

- CF - 88 - Art 155 - IcmsDocumento6 páginasCF - 88 - Art 155 - IcmsAdna MerciaAinda não há avaliações

- Lei Kandir e ICMSDocumento19 páginasLei Kandir e ICMSthiago costaAinda não há avaliações

- 3º Lição Aspectos Básicos Do ICMSDocumento25 páginas3º Lição Aspectos Básicos Do ICMSJunior GomesAinda não há avaliações

- Icms-Sc: Universidade Do Estado de Santa Catarina - UDESC Centro de Educação Superior Do Alto Vale Do Itajaí - CeaviDocumento32 páginasIcms-Sc: Universidade Do Estado de Santa Catarina - UDESC Centro de Educação Superior Do Alto Vale Do Itajaí - CeaviGraselene LindnerAinda não há avaliações

- IntroduçãoDocumento8 páginasIntroduçãoEdmundo Cardoso CardosoAinda não há avaliações

- EC 87/2015 altera cobrança do ICMSDocumento21 páginasEC 87/2015 altera cobrança do ICMSLauriane BelarozaAinda não há avaliações

- Regulamento IVA 2003Documento62 páginasRegulamento IVA 2003Miguel SilvaAinda não há avaliações

- Icms RJDocumento6 páginasIcms RJeurocomexAinda não há avaliações

- IVA-Imposto sobre o Valor AcrescentadoDocumento14 páginasIVA-Imposto sobre o Valor AcrescentadoMauro Claudio FumoAinda não há avaliações

- RCTEDocumento270 páginasRCTEVanessa VitorinoAinda não há avaliações

- Código Tributário de AlagoasDocumento47 páginasCódigo Tributário de AlagoasInês BarbosaAinda não há avaliações

- Base de Cálculo do ICMSDocumento5 páginasBase de Cálculo do ICMSMaxsuel MonaskiAinda não há avaliações

- IVA Angola RegimesDocumento8 páginasIVA Angola RegimesZilda MateusAinda não há avaliações

- Custo importação: itens integrantes e contabilizaçãoDocumento3 páginasCusto importação: itens integrantes e contabilizaçãoEdmilton LuzAinda não há avaliações

- ConceitoDocumento4 páginasConceitoEdmundo Cardoso Cardoso100% (1)

- 04 IvaDocumento21 páginas04 Ivajoselourenco100% (1)

- Impostos estaduais e municipais: ICMS, IPVA, ITCMD, IPTU e ISSDocumento5 páginasImpostos estaduais e municipais: ICMS, IPVA, ITCMD, IPTU e ISSKelly Braga GiarettaAinda não há avaliações

- Ricms PRDocumento936 páginasRicms PRedufischerAinda não há avaliações

- IVA AlunoDocumento27 páginasIVA AlunoAntónio DlateAinda não há avaliações

- Vade Mecum MTDocumento193 páginasVade Mecum MTGleiciane RosaAinda não há avaliações

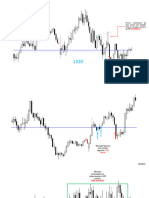

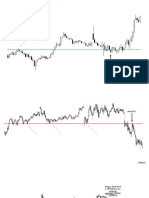

- Agosto 23 - Estudo Price ActionDocumento13 páginasAgosto 23 - Estudo Price ActionAndré Luis Oliveira FernandesAinda não há avaliações

- Ufsj - Regimento InternoDocumento3 páginasUfsj - Regimento InternoAndré Luis Oliveira FernandesAinda não há avaliações

- SetembroDocumento11 páginasSetembroAndré Luis Oliveira FernandesAinda não há avaliações

- Setup 2m e MediasDocumento12 páginasSetup 2m e MediasAndré Luis Oliveira FernandesAinda não há avaliações

- Apuração e Retenção de ISSDocumento3 páginasApuração e Retenção de ISSLeninha IaneAinda não há avaliações

- INSS Emprestimo 05-03-2024 - 0 - 1710349175740Documento22 páginasINSS Emprestimo 05-03-2024 - 0 - 1710349175740Luiz Fernando RegiolliAinda não há avaliações

- Ficha de Identificação de TutoriaDocumento2 páginasFicha de Identificação de TutoriaAdriana de SouzaAinda não há avaliações

- Documentação necessária para recurso de seguro-desempregoDocumento2 páginasDocumentação necessária para recurso de seguro-desempregoEdson XavierAinda não há avaliações

- Untitled 1Documento4 páginasUntitled 1borisscloudAinda não há avaliações

- Portal Da Nota Fiscal EletrônicaDocumento6 páginasPortal Da Nota Fiscal EletrônicadoceneechanAinda não há avaliações

- Sao Jose de PiranhasDocumento115 páginasSao Jose de PiranhasGabriel RodriguesAinda não há avaliações

- Solicitação de Serviço: 10187935 - Sisnergy - Solucoes E SistemasDocumento2 páginasSolicitação de Serviço: 10187935 - Sisnergy - Solucoes E SistemasCarlos MirandaAinda não há avaliações

- Mapa de Previsão de Receita 2022Documento5 páginasMapa de Previsão de Receita 2022Ludmilo MabotaAinda não há avaliações

- Cadastro completo para admissãoDocumento3 páginasCadastro completo para admissãoBella MendesAinda não há avaliações

- Danfe 1 004882Documento1 páginaDanfe 1 004882Vanessa IrisAinda não há avaliações

- A Autenticidade Desta NFS-e Pode Ser Verificada Pela Leitura Deste Código QR Ou Pela Consulta Da Chave de Acesso No Portal Nacional Da NFS-eDocumento1 páginaA Autenticidade Desta NFS-e Pode Ser Verificada Pela Leitura Deste Código QR Ou Pela Consulta Da Chave de Acesso No Portal Nacional Da NFS-efreitaspreviteroAinda não há avaliações

- Auto de InfraçãoDocumento1 páginaAuto de InfraçãoFernando SouzaAinda não há avaliações

- Procedimentos para TLE no Ministério da DefesaDocumento4 páginasProcedimentos para TLE no Ministério da DefesaDarcilio SantanaAinda não há avaliações

- Simulador salário TAE IFESDocumento2 páginasSimulador salário TAE IFESMelissaAinda não há avaliações

- Contrato de Partilha de Producao Um Novo Marco Regulatorio No Cenario Petrolifero BrasileiroDocumento30 páginasContrato de Partilha de Producao Um Novo Marco Regulatorio No Cenario Petrolifero BrasileiroRicardo Sandro Barbosa AngeliAinda não há avaliações

- Contrato de serviços para ampliação da REDUCDocumento290 páginasContrato de serviços para ampliação da REDUCleandroAinda não há avaliações

- Atestado de Capacidade TécnicaDocumento6 páginasAtestado de Capacidade TécnicaJose CordeiroAinda não há avaliações

- Rota Oeste Veiculos Ltda: DanfeDocumento1 páginaRota Oeste Veiculos Ltda: DanfeJair dos Santos BarrosAinda não há avaliações

- Check List Admissional IsoblokDocumento2 páginasCheck List Admissional IsoblokmauroAinda não há avaliações

- Direito Administrativo - PCDF Organização Administrativa Da União: Administração Direta E IndiretaDocumento4 páginasDireito Administrativo - PCDF Organização Administrativa Da União: Administração Direta E IndiretaKeillaAinda não há avaliações

- NR 10 TreinamentoDocumento15 páginasNR 10 TreinamentoRodrigo MartinsAinda não há avaliações

- Exercícios de Fixação - Módulo III Ci RespostasDocumento5 páginasExercícios de Fixação - Módulo III Ci RespostasMarcela Sousa100% (1)

- Vunesp 2014 Ipt SP Comprador ProvaDocumento16 páginasVunesp 2014 Ipt SP Comprador ProvakarinacardosoalleAinda não há avaliações

- Concurso 25.2017Documento15 páginasConcurso 25.2017Marques Eugénio SamboAinda não há avaliações

- Junho/2023: Descrição Leitura Anterior Leitura Atual Const - Mult. Qtde KWH MêsDocumento2 páginasJunho/2023: Descrição Leitura Anterior Leitura Atual Const - Mult. Qtde KWH MêsTHIAGO GAMAAinda não há avaliações

- Direito Administrativo - Autorização, permissão e concessão de serviços públicosDocumento54 páginasDireito Administrativo - Autorização, permissão e concessão de serviços públicosWill Di CastroAinda não há avaliações

- WebISS®O BOTICARIO PORT 04 23Documento1 páginaWebISS®O BOTICARIO PORT 04 23HADES FFAinda não há avaliações

- Form Obj 0Documento16 páginasForm Obj 0eduardo eduAinda não há avaliações

- Modelo de Carta de DemissãoDocumento1 páginaModelo de Carta de DemissãoScribdTranslationsAinda não há avaliações

- Gerenciamento da rotina do trabalho do dia-a-diaNo EverandGerenciamento da rotina do trabalho do dia-a-diaNota: 5 de 5 estrelas5/5 (2)

- Email marketing eficaz: Como conquistar e fidelizar clientes com uma newsletterNo EverandEmail marketing eficaz: Como conquistar e fidelizar clientes com uma newsletterNota: 5 de 5 estrelas5/5 (1)

- Análise técnica de uma forma simples: Como construir e interpretar gráficos de análise técnica para melhorar a sua actividade comercial onlineNo EverandAnálise técnica de uma forma simples: Como construir e interpretar gráficos de análise técnica para melhorar a sua actividade comercial onlineNota: 4 de 5 estrelas4/5 (4)

- Instagram para Negócios: Aprenda a vender todos os dias transformando seguidores em clientesNo EverandInstagram para Negócios: Aprenda a vender todos os dias transformando seguidores em clientesNota: 4 de 5 estrelas4/5 (35)

- Gatilhos mentais: O guia completo com estratégias de negócios e comunicações provadas para você aplicarNo EverandGatilhos mentais: O guia completo com estratégias de negócios e comunicações provadas para você aplicarNota: 4 de 5 estrelas4/5 (107)

- Como Vender Valor: O revolucionário sistema Venda+Valor para resolver os problemas dos clientes e vencerNo EverandComo Vender Valor: O revolucionário sistema Venda+Valor para resolver os problemas dos clientes e vencerNota: 3 de 5 estrelas3/5 (2)

- O CAPITAL - Karl Marx: Mercadoria, Valor e Mais valiaNo EverandO CAPITAL - Karl Marx: Mercadoria, Valor e Mais valiaNota: 3.5 de 5 estrelas3.5/5 (17)

- A Bíblia e a Gestão de Pessoas: Trabalhando Mentes e CoraçõesNo EverandA Bíblia e a Gestão de Pessoas: Trabalhando Mentes e CoraçõesNota: 5 de 5 estrelas5/5 (1)

- Comunicação organizacional estratégica: Aportes conceituais e aplicadosNo EverandComunicação organizacional estratégica: Aportes conceituais e aplicadosNota: 5 de 5 estrelas5/5 (1)

- Trading online de uma forma simples: Como aprender o comércio em linha e descobrir as bases para uma negociação bem sucedidaNo EverandTrading online de uma forma simples: Como aprender o comércio em linha e descobrir as bases para uma negociação bem sucedidaNota: 5 de 5 estrelas5/5 (1)

- Manual Prático do Plano de Projeto (6a. edição): utilizando o PMBOK GuideNo EverandManual Prático do Plano de Projeto (6a. edição): utilizando o PMBOK GuideNota: 5 de 5 estrelas5/5 (1)

- Gestão do Ponto de Venda: Os papéis do franqueado de sucessoNo EverandGestão do Ponto de Venda: Os papéis do franqueado de sucessoAinda não há avaliações

- Sabedoria profunda em gerenciamento: Casos reais e orientações para uma boa gestãoNo EverandSabedoria profunda em gerenciamento: Casos reais e orientações para uma boa gestãoAinda não há avaliações

- Libélula Negra: Gerenciamento de equipes para alta performance em 7 liçõesNo EverandLibélula Negra: Gerenciamento de equipes para alta performance em 7 liçõesAinda não há avaliações

- Currículo: Políticas e práticasNo EverandCurrículo: Políticas e práticasNota: 4 de 5 estrelas4/5 (1)

- Teoria das Restrições e Simulação Aplicada a Serviços de SaúdeNo EverandTeoria das Restrições e Simulação Aplicada a Serviços de SaúdeAinda não há avaliações

- 84 perguntas que vendem: Técnicas e ferramentas do coaching de vendas para maximizar os seus resultadosNo Everand84 perguntas que vendem: Técnicas e ferramentas do coaching de vendas para maximizar os seus resultadosNota: 3.5 de 5 estrelas3.5/5 (6)