Você também pode gostar

- Controlo Interno - 2017 2Documento89 páginasControlo Interno - 2017 2jessica100% (1)

- Controle Interno e Auditoria Governamental emDocumento5 páginasControle Interno e Auditoria Governamental emPACABEAAinda não há avaliações

- Controles internos e amostragem na auditoriaDocumento69 páginasControles internos e amostragem na auditoriaUlises Aguayo GarridoAinda não há avaliações

- Tarefa 7 Unidade 2 Tópicos 1,2 e 3 AuditoriaDocumento59 páginasTarefa 7 Unidade 2 Tópicos 1,2 e 3 AuditoriaUlises Aguayo GarridoAinda não há avaliações

- Auditoria e Controlo Interno: Definições, Objetivos e ComponentesDocumento121 páginasAuditoria e Controlo Interno: Definições, Objetivos e ComponentesElsa Leite Vnf100% (4)

- Estrutura do Controlo InternoDocumento8 páginasEstrutura do Controlo Internoclaudio chilondaAinda não há avaliações

- Tema 02 - AuditoriaDocumento17 páginasTema 02 - AuditoriaLidianeAinda não há avaliações

- Controle interno e auditoria no setor públicoDocumento30 páginasControle interno e auditoria no setor públicoAlexandre Lima100% (1)

- Formação Controlo Interno e AuditoriaDocumento134 páginasFormação Controlo Interno e AuditoriaZuleica BarbosaAinda não há avaliações

- Controlo Interno PDFDocumento4 páginasControlo Interno PDFfernanAinda não há avaliações

- Controle público e auditoriaDocumento15 páginasControle público e auditoriaRicardo CostaAinda não há avaliações

- AULA6-CONTROLADORIADocumento26 páginasAULA6-CONTROLADORIALeonidasAinda não há avaliações

- Controles internos CEUTDocumento3 páginasControles internos CEUTFernando KastroAinda não há avaliações

- Controlo Interno ESNECDocumento15 páginasControlo Interno ESNECeugenionhavotsoAinda não há avaliações

- Controlo Interno na Universidade LicungoDocumento11 páginasControlo Interno na Universidade Licungoclaudio chilondaAinda não há avaliações

- Auditoria interna: conceitos e tiposDocumento28 páginasAuditoria interna: conceitos e tiposCarolina Bastos VazAinda não há avaliações

- AUDITORIA INTERNADocumento8 páginasAUDITORIA INTERNAEdson CaetanoAinda não há avaliações

- Controles internos no livro AuditoriaDocumento3 páginasControles internos no livro AuditoriaBrucelee2013Ainda não há avaliações

- Controles internos e governançaDocumento60 páginasControles internos e governançaAndrey OliveiraAinda não há avaliações

- Controles internos URMDocumento29 páginasControles internos URMEdson Domingos ThongeAinda não há avaliações

- Cap5 - Controlo InternoDocumento20 páginasCap5 - Controlo InternoCarla Vaz LinoAinda não há avaliações

- Auditoria no Setor Público FederalDocumento12 páginasAuditoria no Setor Público Federaljose_dantas_199Ainda não há avaliações

- Sistema de Controlo InternoDocumento10 páginasSistema de Controlo InternoMaida CossaAinda não há avaliações

- Controle de PessoasDocumento5 páginasControle de Pessoasshelton ripangaAinda não há avaliações

- Apostila Controle Interno e Auditoria Governamental PDFDocumento117 páginasApostila Controle Interno e Auditoria Governamental PDFAndré BossiAinda não há avaliações

- Implantação do Sistema de Controle Interno na UnespDocumento10 páginasImplantação do Sistema de Controle Interno na UnespPauloAinda não há avaliações

- Resumo Para o 1ª Teste de Auditoria Externa II-4PLCA1-2023Documento10 páginasResumo Para o 1ª Teste de Auditoria Externa II-4PLCA1-2023Hamilton VidroAinda não há avaliações

- Resumos1 - Controlo InternoDocumento11 páginasResumos1 - Controlo InternoJossefa ChuriAinda não há avaliações

- Controlo Interno SlidsDocumento24 páginasControlo Interno SlidsManheche BaptistaAinda não há avaliações

- Como o controle interno e externo beneficia a administração públicaDocumento6 páginasComo o controle interno e externo beneficia a administração públicaedson pedroAinda não há avaliações

- Auditoria InternaDocumento6 páginasAuditoria InternaWilsimara Craveiro WdrAinda não há avaliações

- Estudo Dirigido III - Auditoria e ControladoriaDocumento4 páginasEstudo Dirigido III - Auditoria e ControladoriaBRUNO OLIVEIRAAinda não há avaliações

- Atividade Prática DD155Documento6 páginasAtividade Prática DD155Ernaldo VieiraAinda não há avaliações

- Atividade Prática DD155Documento6 páginasAtividade Prática DD155Ernaldo Vieira100% (1)

- MementomaioDocumento26 páginasMementomaioAnny MedeirosAinda não há avaliações

- Apresentação Da Atividade Prática DD155Documento5 páginasApresentação Da Atividade Prática DD155Ernaldo Vieira100% (1)

- Atividade Prática DD155Documento6 páginasAtividade Prática DD155Ernaldo VieiraAinda não há avaliações

- APA-7 -O Controlo Interno2020Documento116 páginasAPA-7 -O Controlo Interno2020Raul PinheiroAinda não há avaliações

- Relatório de AuditoriaDocumento14 páginasRelatório de AuditoriaSuzy SantosAinda não há avaliações

- Texto de Apoio de Auditoria Externa RA 1 2021Documento15 páginasTexto de Apoio de Auditoria Externa RA 1 2021Tome BernizAinda não há avaliações

- DRA410 AaDocumento17 páginasDRA410 AaAylton MangueAinda não há avaliações

- Controlo Interno 2022Documento8 páginasControlo Interno 2022Eldes Francisco Lotes LotesAinda não há avaliações

- Aula 1.auditoria 2Documento5 páginasAula 1.auditoria 2Dmaker TrampiroAinda não há avaliações

- A Influência do Sistema de Controlo Interno na Qualidade da AuditoriaDocumento12 páginasA Influência do Sistema de Controlo Interno na Qualidade da AuditoriaElson ChuquelaAinda não há avaliações

- Bizu para Prova Do TCU - AuditoriaDocumento14 páginasBizu para Prova Do TCU - AuditoriamicardosorjAinda não há avaliações

- Sistema de Controlo InternoDocumento15 páginasSistema de Controlo InternoD Ayirton Junior100% (1)

- Introdução: 1 Dinis Malate ACIPOL/2019Documento14 páginasIntrodução: 1 Dinis Malate ACIPOL/2019Herminia jonasse pauloAinda não há avaliações

- Memento 211Documento20 páginasMemento 211José Roberto FerreiraAinda não há avaliações

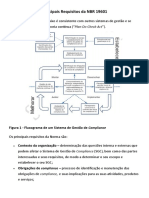

- Principais Requisitos Da NBR 19601Documento2 páginasPrincipais Requisitos Da NBR 19601FabianaAinda não há avaliações

- Procedimentos de Auditoria Auditoria InternaDocumento3 páginasProcedimentos de Auditoria Auditoria InternaSaulo AlexandreAinda não há avaliações

- Controle interno e governançaDocumento10 páginasControle interno e governançaWagner M GomesAinda não há avaliações

- Prep_Exame de AIDocumento12 páginasPrep_Exame de AIanamariatorresanamariaAinda não há avaliações

- Governança CoorporativaDocumento5 páginasGovernança CoorporativaFernanda CostaAinda não há avaliações

- Administração FinanceiraNo EverandAdministração FinanceiraAinda não há avaliações

- Manual Padrões DANFE NFC-e Versão 4.0Documento37 páginasManual Padrões DANFE NFC-e Versão 4.0MarioAinda não há avaliações

- GUIA AUMENTE SEU SCORE BonusDocumento68 páginasGUIA AUMENTE SEU SCORE BonusRafael0% (1)

- Revisão Avaliação 1Documento2 páginasRevisão Avaliação 1Isaias juniorAinda não há avaliações

- Paradigma GlobalizadoDocumento10 páginasParadigma GlobalizadoLucidCoinAinda não há avaliações

- BtcuDocumento13 páginasBtcuYuri BrandãoAinda não há avaliações

- Citesi Financial StudyDocumento12 páginasCitesi Financial StudyLilian GreucyAinda não há avaliações

- Revista Verde Oliva COLOGDocumento72 páginasRevista Verde Oliva COLOGKamila KamilaAinda não há avaliações

- Irpf A 2023 2022 DecDocumento10 páginasIrpf A 2023 2022 Decamadeu sampaio oliveira juniorAinda não há avaliações

- Processo seletivo para docenteDocumento5 páginasProcesso seletivo para docenteKelly FerreiraAinda não há avaliações

- Tecnologia e Inovação - Apresentação 1 SemanaDocumento21 páginasTecnologia e Inovação - Apresentação 1 SemanaÉrick LimaAinda não há avaliações

- Cartão CNPJDocumento1 páginaCartão CNPJTATIANEAinda não há avaliações

- Oportunidades no mercado espiritualidade com Bíblia e TarotDocumento39 páginasOportunidades no mercado espiritualidade com Bíblia e TarotBianca VeriatoAinda não há avaliações

- Sdu - Orçamento Rede de EsgotoDocumento7 páginasSdu - Orçamento Rede de EsgotoHelder GuerraAinda não há avaliações

- MonografiaDocumento79 páginasMonografiaalice.mucuhoAinda não há avaliações

- Resenha Artigo LogísticaDocumento2 páginasResenha Artigo LogísticaMateus CardosoAinda não há avaliações

- Exercícios de porcentagem e cálculosDocumento9 páginasExercícios de porcentagem e cálculosCarlos HenriqueAinda não há avaliações

- Processo seletivo 2020-1Documento11 páginasProcesso seletivo 2020-1Souza Vieira0% (1)

- Funilaria e pintura de veículo em Guarulhos-SPDocumento1 páginaFunilaria e pintura de veículo em Guarulhos-SPJ̶h̶o̶o̶w̶ M̶a̶n̶d̶r̶a̶k̶Ainda não há avaliações

- Formação Econômica do Brasil: Economia Cafeeira e Crise de 1929Documento4 páginasFormação Econômica do Brasil: Economia Cafeeira e Crise de 1929Pedro Cordeiro Corrêa0% (1)

- Encomenda de placa eletrônicaDocumento2 páginasEncomenda de placa eletrônicaMultitech EletronicsAinda não há avaliações

- Estrutura organizacional matricialDocumento6 páginasEstrutura organizacional matricialJanuário SumbaneAinda não há avaliações

- FABIANODocumento1 páginaFABIANOmecanico.bahia.ptAinda não há avaliações

- Feiras agroecológicas e produção camponesa na região Agreste da ParaíbaDocumento15 páginasFeiras agroecológicas e produção camponesa na região Agreste da ParaíbaJOSÉ NETOAinda não há avaliações

- Mega Watts EletricaDocumento2 páginasMega Watts EletricaMelqui GranjeiraAinda não há avaliações

- PARECERDocumento3 páginasPARECERMônica Freitas CavalcanteAinda não há avaliações

- Boletim-GEEP-001 - O Ano Um Do Governo BOLSONARO PDFDocumento49 páginasBoletim-GEEP-001 - O Ano Um Do Governo BOLSONARO PDFfaddrpAinda não há avaliações

- Slides 01-06-2022 Empreendedorismo Seja o Protagonista Da Sua ExistênciaDocumento24 páginasSlides 01-06-2022 Empreendedorismo Seja o Protagonista Da Sua ExistênciaVanessa FragiacomoAinda não há avaliações

- Toshiba - Wikipédia, A Enciclopédia LivreDocumento2 páginasToshiba - Wikipédia, A Enciclopédia LivreEduardo Luís MüllerAinda não há avaliações

- AVA 2 de Contabilidade de Instituições EspecíficasDocumento8 páginasAVA 2 de Contabilidade de Instituições EspecíficasPedro Henrique AraujoAinda não há avaliações

- Termo de Referência - Placas e Medalhas (Formatado)Documento6 páginasTermo de Referência - Placas e Medalhas (Formatado)marketingdalencoAinda não há avaliações