Você também pode gostar

- Digital GSP 030822 Arrow RND 7Documento2 páginasDigital GSP 030822 Arrow RND 7rubenslealAinda não há avaliações

- CAP 7 - Firm Value X Equity ValueDocumento7 páginasCAP 7 - Firm Value X Equity ValueEduardo FelipeAinda não há avaliações

- ADM01129 ADMFin ListaExercíciosIDocumento5 páginasADM01129 ADMFin ListaExercíciosILu LuAinda não há avaliações

- Frequência ARE Proposta SoluçãoDocumento9 páginasFrequência ARE Proposta SoluçãoBeatriz RodriguesAinda não há avaliações

- Aula Pratica Ii Ca 2024 Gfi Iscte, Ustm IsgnDocumento9 páginasAula Pratica Ii Ca 2024 Gfi Iscte, Ustm IsgncumbulapapelariaAinda não há avaliações

- Exercícios Capítulo 2 - Demonstrações Financeiras e Fluxos de Caixa-SolDocumento3 páginasExercícios Capítulo 2 - Demonstrações Financeiras e Fluxos de Caixa-SolGonçalo AlmeidaAinda não há avaliações

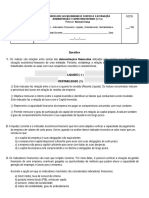

- Exercício DREDocumento2 páginasExercício DREMayara Domingues0% (1)

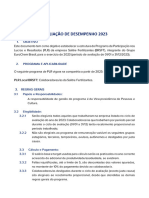

- Memo Avaliação de Desempenho 2023 - SalitreDocumento5 páginasMemo Avaliação de Desempenho 2023 - SalitreFernando LealAinda não há avaliações

- Administração CederjDocumento397 páginasAdministração CederjBruno Herdy Bruno HerdyAinda não há avaliações

- Planilha Calculo EbitdaDocumento4 páginasPlanilha Calculo EbitdadiretoriaAinda não há avaliações

- AVALIAÇÃO - Indicadores Financeiros - Liquidez, Endividamento, Rentabilidade e LucratividadeDocumento4 páginasAVALIAÇÃO - Indicadores Financeiros - Liquidez, Endividamento, Rentabilidade e LucratividadeAntonio Batista Filho Batista da HondaAinda não há avaliações

- Odonto PrevDocumento36 páginasOdonto PrevDinheirama.comAinda não há avaliações

- DRE Escopo 2020Documento2 páginasDRE Escopo 2020DanielAinda não há avaliações

- Portobello DREDocumento1 páginaPortobello DREfrejesmarAinda não há avaliações

- F2EA2U3Documento2 páginasF2EA2U3Ruthe SousaAinda não há avaliações

- Lista Exercicios 1Documento4 páginasLista Exercicios 1Alisson Guimarães Vasconcelos14% (7)

- Metalurgia GerdauDocumento17 páginasMetalurgia GerdauMarcio JuliboniAinda não há avaliações

- EXERCÍCIOS PRÁTICOS - Gestão Financeira II - ISCAMDocumento13 páginasEXERCÍCIOS PRÁTICOS - Gestão Financeira II - ISCAMTodwe Na MurradaAinda não há avaliações

- Press Release Do Resultado Da SYN Do 1t23Documento38 páginasPress Release Do Resultado Da SYN Do 1t23The Capital AdvisorAinda não há avaliações

- Usiminas 1t24Documento27 páginasUsiminas 1t24redacaoAinda não há avaliações

- Planilha Apuração de ResultadosDocumento14 páginasPlanilha Apuração de ResultadosAlexandre JuniorAinda não há avaliações

- Caso de Planejamento Do Mecanismo ABC EAEDocumento8 páginasCaso de Planejamento Do Mecanismo ABC EAEScribdTranslationsAinda não há avaliações

- Análise de Demonstrações ContábeisDocumento4 páginasAnálise de Demonstrações ContábeisJOSIANEAinda não há avaliações

- Administração Financeira Ii - 1 AvaliaçãoDocumento4 páginasAdministração Financeira Ii - 1 AvaliaçãoClécio SilvaAinda não há avaliações

- Press Release Do Resultado Da Embraer Do 3t21Documento17 páginasPress Release Do Resultado Da Embraer Do 3t21Matheus RodriguesAinda não há avaliações

- Ficha de Trabalho Nº 1 - GEPLDocumento2 páginasFicha de Trabalho Nº 1 - GEPLMónica S.Ainda não há avaliações

- ESTUDO DE CASO EVA e MVA 2021.1Documento4 páginasESTUDO DE CASO EVA e MVA 2021.1Luiz Gustavo Santos100% (1)

- Demonstrativos Financeiros Do Resultado Da Gerdau Do 3t20Documento19 páginasDemonstrativos Financeiros Do Resultado Da Gerdau Do 3t20Matheus RodriguesAinda não há avaliações

- DFs e NEs Frisa Frigorifico Rio Doce S.A. 2021Documento4 páginasDFs e NEs Frisa Frigorifico Rio Doce S.A. 2021thales lopesAinda não há avaliações

- GerdauDocumento19 páginasGerdauMarcio JuliboniAinda não há avaliações

- Salobo Metais S.A. Balanco 2021Documento2 páginasSalobo Metais S.A. Balanco 2021Márcio Cleidson Lima SoaresAinda não há avaliações

- Aula-Revisão Av1Documento32 páginasAula-Revisão Av1Roger TeotonioAinda não há avaliações

- EXAME FINAL SGC 2023 - Matriz de ResoluçãoDocumento6 páginasEXAME FINAL SGC 2023 - Matriz de ResoluçãoJoão CasimiroAinda não há avaliações

- Prática Lucro RealDocumento10 páginasPrática Lucro RealGuilberth FerreiraAinda não há avaliações

- Atividade 8 Demonstrativo Do Resultado Do ExercícioDocumento2 páginasAtividade 8 Demonstrativo Do Resultado Do ExercícioKarina BortoliniAinda não há avaliações

- Modelo Livros, Razonete, Balancete, BP e DRDocumento13 páginasModelo Livros, Razonete, Balancete, BP e DRprofessor.anderson.facenAinda não há avaliações

- Directed Study On Financial Statements and AnalysisDocumento9 páginasDirected Study On Financial Statements and AnalysisRafael Alves do Monte SobrinhoAinda não há avaliações

- 3.1-Exercícios - Medida Da Atividade EconómicaDocumento2 páginas3.1-Exercícios - Medida Da Atividade EconómicaInês GonçalvesAinda não há avaliações

- DRE Análise de Números HJDocumento28 páginasDRE Análise de Números HJLucas HideoAinda não há avaliações

- Poly Panel RESOLVIDODocumento4 páginasPoly Panel RESOLVIDOdiogo lima50% (2)

- Teste MoedaDocumento4 páginasTeste MoedaMiguel MatiasAinda não há avaliações

- Avaliação de Investimentos - Respostas Exercícios Extras - Adriano Leal Bruni PDFDocumento36 páginasAvaliação de Investimentos - Respostas Exercícios Extras - Adriano Leal Bruni PDFalex_macenaAinda não há avaliações

- Invest FacilDocumento64 páginasInvest FacildallagAinda não há avaliações

- 2023 Orçamento BusinessDocumento52 páginas2023 Orçamento BusinessTiagoAinda não há avaliações

- Demonstrações Contábeis - Apresentação - CompletaDocumento50 páginasDemonstrações Contábeis - Apresentação - CompletaAdamo Da Cruz BarbosaAinda não há avaliações

- 25 - 10 - 2021 - Exame de Suficiência - Tipo 01 - BrancaDocumento32 páginas25 - 10 - 2021 - Exame de Suficiência - Tipo 01 - BrancaFranciscoMontalvão100% (1)

- Exercicio 2 - CEERMinDocumento3 páginasExercicio 2 - CEERMinBrendaAinda não há avaliações

- Exercícios de Orçamento de Capital 1Documento3 páginasExercícios de Orçamento de Capital 1Karen Cristina Abreu de OliveiraAinda não há avaliações

- Teste Módulo VI-ADocumento4 páginasTeste Módulo VI-Acatarina gurgoAinda não há avaliações

- Resultados 3QDocumento16 páginasResultados 3QRafael BorgesAinda não há avaliações

- Análise de Crédito - Solução Exercícios e Estudo de CasoDocumento14 páginasAnálise de Crédito - Solução Exercícios e Estudo de CasoPedro Winter100% (1)

- Material #03-Av - GabaritoDocumento3 páginasMaterial #03-Av - GabaritoAlicia SouzaAinda não há avaliações

- UsinaDocumento2 páginasUsinaFabiano LessaAinda não há avaliações

- Exercícios de Revisão Sobre Demostrações ContábeisDocumento4 páginasExercícios de Revisão Sobre Demostrações ContábeisLuis Vinicius Exposto De Souza Pacheco CardosoAinda não há avaliações

- Gerdau Relatório Trimestral 4T21 e 2021Documento21 páginasGerdau Relatório Trimestral 4T21 e 2021Kaype AbreuAinda não há avaliações

- Seminário 6Documento2 páginasSeminário 6Hélder PomboAinda não há avaliações

- Projeção DRE, BP e Fluxo de Caixa WORKSHOPDocumento11 páginasProjeção DRE, BP e Fluxo de Caixa WORKSHOPpedrovalleAinda não há avaliações

- A12 Exercícios Depreciação&FinanciamentosDocumento26 páginasA12 Exercícios Depreciação&FinanciamentosGabriel ValenteAinda não há avaliações

- Press Release Do Resultado Da SYN Do 3t22Documento43 páginasPress Release Do Resultado Da SYN Do 3t22The Capital AdvisorAinda não há avaliações

- Administração FinanceiraNo EverandAdministração FinanceiraAinda não há avaliações

- Manual Sony PX 440Documento2 páginasManual Sony PX 440GT FilmesAinda não há avaliações

- Código 1015Documento4 páginasCódigo 1015Igor FreitasAinda não há avaliações

- Solução de Problemas Do Processador de Gráficos (GPU) Do Photoshop e Drivers Da Placa de VídeoDocumento1 páginaSolução de Problemas Do Processador de Gráficos (GPU) Do Photoshop e Drivers Da Placa de VídeolaraAinda não há avaliações

- 0704 - Atendimento Tecnicas de ComunicaaoDocumento115 páginas0704 - Atendimento Tecnicas de ComunicaaozezasAinda não há avaliações

- Casos Práticos Lei Da ConcorrênciaDocumento9 páginasCasos Práticos Lei Da ConcorrênciaCatarina RibeiroAinda não há avaliações

- Módulo 3 - Planejamento EstratégicoDocumento59 páginasMódulo 3 - Planejamento Estratégicojan_fauAinda não há avaliações

- Manual de Assistência Técnica AccuaDocumento41 páginasManual de Assistência Técnica AccuaOlivio Gomes MachadoAinda não há avaliações

- Atividades de História Sobre A Data de Nascimento e AcontecimentosDocumento13 páginasAtividades de História Sobre A Data de Nascimento e AcontecimentosLuan Carlos Almada BragaAinda não há avaliações

- Edital #02.2020 - Ppgec - PadtDocumento11 páginasEdital #02.2020 - Ppgec - PadtLúcio BarbozaAinda não há avaliações

- ArduinoDocumento106 páginasArduinoVitor Renato A. AndradeAinda não há avaliações

- Ofício 19-24 Center CopiasDocumento2 páginasOfício 19-24 Center Copiasdavid.pintoAinda não há avaliações

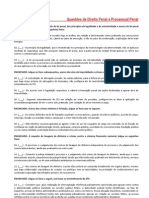

- Questoes de Direito Penal e Processual PenalDocumento163 páginasQuestoes de Direito Penal e Processual Penalrodrigues junior100% (1)

- Trabalho Obras de TerraDocumento7 páginasTrabalho Obras de TerraJennifer Dal PizzolAinda não há avaliações

- Circuito de MercadoriasDocumento14 páginasCircuito de MercadoriasalexandraroldaoAinda não há avaliações

- Atividade PráticaDocumento2 páginasAtividade PráticaKamilla Alcantara50% (2)

- Resumão - Capítulo 01 - KUROSEDocumento7 páginasResumão - Capítulo 01 - KUROSEJanderson SilvaAinda não há avaliações

- Determining The Cost-Benefits of ErgonomicsDocumento9 páginasDetermining The Cost-Benefits of ErgonomicsAdrianeAinda não há avaliações

- Ferramentas de Analise ErgonomicaDocumento10 páginasFerramentas de Analise ErgonomicaDaniel SoaresAinda não há avaliações

- Manual Salao BelezaDocumento3 páginasManual Salao BelezaLarissa LagoAinda não há avaliações

- História Do CanadáDocumento3 páginasHistória Do CanadáMarília GrazielaAinda não há avaliações

- Nitoseal PU30Documento2 páginasNitoseal PU30fabianodasilvaAinda não há avaliações

- Lista de Exercício Fresamento CNC - 2017Documento9 páginasLista de Exercício Fresamento CNC - 2017AndycaferAinda não há avaliações

- Informacoes NutricionaisDocumento73 páginasInformacoes NutricionaisLuciano NascimentoAinda não há avaliações

- Historico 201010012864 PDFDocumento4 páginasHistorico 201010012864 PDFIraci Josê SilvaAinda não há avaliações

- Relatório - CGUDocumento4 páginasRelatório - CGUWanderley do nascimento araujo WanderleyAinda não há avaliações

- Informe Bolsa Familia N 13Documento6 páginasInforme Bolsa Familia N 13Jonatas costa viegasAinda não há avaliações

- #Questões Gabaritadas - Carreiras Policiais - Alfacon (2017) PDFDocumento905 páginas#Questões Gabaritadas - Carreiras Policiais - Alfacon (2017) PDFGilson MeiraAinda não há avaliações

- Dime Manual AtualizadoDocumento112 páginasDime Manual AtualizadoJonathan Ramos VieiraAinda não há avaliações

- Guia Completo 1Documento15 páginasGuia Completo 1kpgarteAinda não há avaliações

- Lei Complementar 112 2018 de Feira de Santana BADocumento14 páginasLei Complementar 112 2018 de Feira de Santana BAAnaAinda não há avaliações