Você também pode gostar

- TrisulDocumento30 páginasTrisulJosé Carlos FerreiraAinda não há avaliações

- Grupo Matheus 1005Documento28 páginasGrupo Matheus 1005Kaype AbreuAinda não há avaliações

- Guia para Declaração de Ativos no Exterior - Contas, GCAP e Carnê-LeãoDocumento36 páginasGuia para Declaração de Ativos no Exterior - Contas, GCAP e Carnê-Leão2009340Ainda não há avaliações

- GerdauDocumento19 páginasGerdauMarcio JuliboniAinda não há avaliações

- 2T22 Destaques Do Período: R$ MM 1T22 2T22 2T21 Var.% 6M22 6M21 Var.%Documento51 páginas2T22 Destaques Do Período: R$ MM 1T22 2T22 2T21 Var.% 6M22 6M21 Var.%Renan Dantas SantosAinda não há avaliações

- ResultadosDocumento52 páginasResultadosJosé Carlos Ferreira da SilvaAinda não há avaliações

- Relatório de Desempenho - : Destaques Relações Com InvestidoresDocumento56 páginasRelatório de Desempenho - : Destaques Relações Com InvestidoresRenan Dantas SantosAinda não há avaliações

- Release Sanepar 2023-05-11 FWCTCMWFDocumento27 páginasRelease Sanepar 2023-05-11 FWCTCMWFJosé Carlos Ferreira da SilvaAinda não há avaliações

- Direcional - 4T23Documento52 páginasDirecional - 4T23Flavya PereiraAinda não há avaliações

- Press Release Do Resultado Da Grendene Do 4T22Documento28 páginasPress Release Do Resultado Da Grendene Do 4T22Matheus RodriguesAinda não há avaliações

- Dexco Do 3T22Documento22 páginasDexco Do 3T22Andre Luiz de Oliveira TorresAinda não há avaliações

- GafisaDocumento12 páginasGafisaIasmin Rao PaivaAinda não há avaliações

- Cyrela 4T23Documento86 páginasCyrela 4T23Flavya PereiraAinda não há avaliações

- Análise das Demonstrações ContábeisDocumento45 páginasAnálise das Demonstrações ContábeisTamires Maria100% (2)

- ItauDocumento2 páginasItauIasmin Rao PaivaAinda não há avaliações

- Press Release Do Resultado Da Grendene Do 4T23Documento26 páginasPress Release Do Resultado Da Grendene Do 4T23Matheus RodriguesAinda não há avaliações

- Direto Ao Ponto Movida Santos Brasil IochpeDocumento5 páginasDireto Ao Ponto Movida Santos Brasil IochpeLaura IntrieriAinda não há avaliações

- Release de Resultados 2T22Documento21 páginasRelease de Resultados 2T22Renan Dantas SantosAinda não há avaliações

- Destaques: Classificação Da Informação: PúblicaDocumento19 páginasDestaques: Classificação Da Informação: PúblicaIasmin Rao PaivaAinda não há avaliações

- CemigDocumento45 páginasCemigIasmin Rao PaivaAinda não há avaliações

- Apresentação AikoDocumento13 páginasApresentação AikorafabhAinda não há avaliações

- Press Release Do Resultado Da EDP Brasil Do 3T22Documento58 páginasPress Release Do Resultado Da EDP Brasil Do 3T22The Capital AdvisorAinda não há avaliações

- Ambev 4T23Documento24 páginasAmbev 4T23Lorena MatosAinda não há avaliações

- Demonstrativos Financeiros Do Resultado Da Marfrig Do 4t22Documento24 páginasDemonstrativos Financeiros Do Resultado Da Marfrig Do 4t22Matheus RodriguesAinda não há avaliações

- Tabela de honorários contábeisDocumento2 páginasTabela de honorários contábeisEduardo Ferreira Pinheiro Lopes50% (2)

- Cosan 4t23Documento20 páginasCosan 4t23Lorena MatosAinda não há avaliações

- Weg 2007Documento26 páginasWeg 2007Kaype AbreuAinda não há avaliações

- Análise de projetos de investimento em setores produtivos e compra de ônibus e empilhadeira usando VPL e TIRDocumento4 páginasAnálise de projetos de investimento em setores produtivos e compra de ônibus e empilhadeira usando VPL e TIRClécio SilvaAinda não há avaliações

- Protocolo - Retomada Da Indústria Do Entretenimento - Clean & SafeDocumento42 páginasProtocolo - Retomada Da Indústria Do Entretenimento - Clean & SafeFórum Permanente de Desenvolvimento Estratégico do Estado do RJAinda não há avaliações

- PayslipsDocumento1 páginaPayslipsSérgio ReisAinda não há avaliações

- HyperaDocumento32 páginasHyperaAndre Luiz de Oliveira TorresAinda não há avaliações

- Hap VidaDocumento54 páginasHap VidaMarcio JuliboniAinda não há avaliações

- Demonstrativo Financeiro Do Resultado Da Cosan Do 2T22Documento110 páginasDemonstrativo Financeiro Do Resultado Da Cosan Do 2T22The Capital AdvisorAinda não há avaliações

- Demonstrativos Financeiros Do Resultado Da Sequoia Do 4t21Documento109 páginasDemonstrativos Financeiros Do Resultado Da Sequoia Do 4t21The Capital AdvisorAinda não há avaliações

- Document - 2021-08-10T205124.605Documento22 páginasDocument - 2021-08-10T205124.605Bruno Enrique100% (1)

- AmbevDocumento28 páginasAmbevMarcio JuliboniAinda não há avaliações

- O que é EBITDA e como avaliar empresas com esse conceitoDocumento15 páginasO que é EBITDA e como avaliar empresas com esse conceitovcambrosio520Ainda não há avaliações

- Release de Resultados: Belo Horizonte, 02 de Maio de 2022 - A COPASA MG - Companhia de Saneamento de MinasDocumento27 páginasRelease de Resultados: Belo Horizonte, 02 de Maio de 2022 - A COPASA MG - Companhia de Saneamento de MinasRenan Dantas SantosAinda não há avaliações

- DimedDocumento27 páginasDimedVitória FernandesAinda não há avaliações

- Aeris BalançoDocumento46 páginasAeris BalançoMarcio JuliboniAinda não há avaliações

- MarisaDocumento30 páginasMarisaIasmin Rao PaivaAinda não há avaliações

- Resultados EmbraerDocumento26 páginasResultados EmbraerJuliana de Freitas CaveiroAinda não há avaliações

- Demonstrativos Financeiros Do Resultado Da AES Brasil Do 1t21Documento102 páginasDemonstrativos Financeiros Do Resultado Da AES Brasil Do 1t21Matheus RodriguesAinda não há avaliações

- Weg 1907Documento26 páginasWeg 1907Kaype AbreuAinda não há avaliações

- Atividade Dissertativa01 - Henrique Cesar Gomes SouzaDocumento5 páginasAtividade Dissertativa01 - Henrique Cesar Gomes SouzaGomes SouzaAinda não há avaliações

- GerdauDocumento50 páginasGerdauIasmin Rao PaivaAinda não há avaliações

- Press Release Do Resultado Da Klabin Do 1t23Documento43 páginasPress Release Do Resultado Da Klabin Do 1t23The Capital AdvisorAinda não há avaliações

- Document - 2022-02-23T195318.354Documento36 páginasDocument - 2022-02-23T195318.354Renan Dantas SantosAinda não há avaliações

- Demonstrativos Financeiros Do Resultado Da CCR Do 4t20Documento224 páginasDemonstrativos Financeiros Do Resultado Da CCR Do 4t20Matheus RodriguesAinda não há avaliações

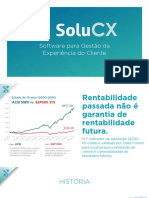

- Apresentação SoluCX - 2019-CompactadoDocumento19 páginasApresentação SoluCX - 2019-CompactadoBruno MascarenhasAinda não há avaliações

- Press Release Do Resultado Da Randon Do 1t23Documento33 páginasPress Release Do Resultado Da Randon Do 1t23The Capital AdvisorAinda não há avaliações

- Document - 2022-01-12T190121.076Documento18 páginasDocument - 2022-01-12T190121.076Bruno EnriqueAinda não há avaliações

- Prova Excel AADocumento1.789 páginasProva Excel AAPatrícia Benedetti0% (1)

- Payslips PDFDocumento1 páginaPayslips PDFIsrael AraujoAinda não há avaliações

- Comparação entre Lucro Real, Lucro Presumido e Simples NacionalDocumento5 páginasComparação entre Lucro Real, Lucro Presumido e Simples NacionalSamuel Gustavo PeriniAinda não há avaliações

- Retorno esperado de carteira de investimentosDocumento16 páginasRetorno esperado de carteira de investimentosClécio SilvaAinda não há avaliações

- Viia3 0405Documento44 páginasViia3 0405Kaype AbreuAinda não há avaliações

- Pldo 2024Documento11 páginasPldo 2024Lorena MatosAinda não há avaliações

- Press Release Do Resultado Da SYN Do 3t22Documento43 páginasPress Release Do Resultado Da SYN Do 3t22The Capital AdvisorAinda não há avaliações

- Press Release Do Resultado Da SYN Do 4t22Documento47 páginasPress Release Do Resultado Da SYN Do 4t22Matheus RodriguesAinda não há avaliações

- Press Release Do Resultado Da Equatorial Do 4T23Documento40 páginasPress Release Do Resultado Da Equatorial Do 4T23The Capital AdvisorAinda não há avaliações

- JBS RiDocumento25 páginasJBS Riandre.torresAinda não há avaliações

- Balanço 3T23 - TendaDocumento32 páginasBalanço 3T23 - TendaFlavya PereiraAinda não há avaliações

- Press Release Do Resultado Da IMC Do 3t23Documento29 páginasPress Release Do Resultado Da IMC Do 3t23The Capital AdvisorAinda não há avaliações

- Demonstrativos Financeiros Do Resultado Da Marfrig Do 3t23Documento16 páginasDemonstrativos Financeiros Do Resultado Da Marfrig Do 3t23The Capital Advisor100% (1)

- Press Release Do Resultado Da Grendene Do 3T23Documento25 páginasPress Release Do Resultado Da Grendene Do 3T23The Capital AdvisorAinda não há avaliações

- Press Release Do Resultado Da Natura Do 3T23Documento20 páginasPress Release Do Resultado Da Natura Do 3T23The Capital AdvisorAinda não há avaliações

- Press Release Do Resultado Da Eucatex Do 4T23.Documento13 páginasPress Release Do Resultado Da Eucatex Do 4T23.The Capital AdvisorAinda não há avaliações

- Press Release Do Resultado Da JBS Do 3T23Documento21 páginasPress Release Do Resultado Da JBS Do 3T23The Capital AdvisorAinda não há avaliações

- Press Release Do Resultado Da Unipar Do 3t23Documento16 páginasPress Release Do Resultado Da Unipar Do 3t23The Capital AdvisorAinda não há avaliações

- Press Release Do Resultado Da Randon Do 3t23Documento34 páginasPress Release Do Resultado Da Randon Do 3t23The Capital AdvisorAinda não há avaliações

- Press Release Do Resultado Da Randon Do 3t23Documento34 páginasPress Release Do Resultado Da Randon Do 3t23The Capital AdvisorAinda não há avaliações

- Press Release Do Resultado Da Taesa Do 3T23Documento54 páginasPress Release Do Resultado Da Taesa Do 3T23The Capital AdvisorAinda não há avaliações

- Press Release Do Resultado Das Lojas Renner Do 3T23Documento23 páginasPress Release Do Resultado Das Lojas Renner Do 3T23The Capital AdvisorAinda não há avaliações

- B BrasilDocumento11 páginasB Brasilandre.torresAinda não há avaliações

- Press Release Do Resultado Da Sanepar Do 3T23Documento28 páginasPress Release Do Resultado Da Sanepar Do 3T23The Capital AdvisorAinda não há avaliações

- Informe Aos Investidores Da Eletrobras Do 3t23Documento47 páginasInforme Aos Investidores Da Eletrobras Do 3t23The Capital AdvisorAinda não há avaliações

- Press Release Do Resultado Da 3R Petroleum Do 3t23Documento38 páginasPress Release Do Resultado Da 3R Petroleum Do 3t23The Capital AdvisorAinda não há avaliações

- Press Release Do Resultado Da Metalúrgica Gerdau Do 3t23Documento24 páginasPress Release Do Resultado Da Metalúrgica Gerdau Do 3t23The Capital AdvisorAinda não há avaliações

- Press Release Do Resultado Da Metalúrgica Gerdau Do 3t23Documento24 páginasPress Release Do Resultado Da Metalúrgica Gerdau Do 3t23The Capital AdvisorAinda não há avaliações

- Press Release Do Resultado Da Lupatech Do 1T23Documento24 páginasPress Release Do Resultado Da Lupatech Do 1T23The Capital AdvisorAinda não há avaliações

- Press Release Do Resultado Do GPA Do 3T23Documento17 páginasPress Release Do Resultado Do GPA Do 3T23The Capital AdvisorAinda não há avaliações

- Press Release Do Resultado Da BB Seguridade Do 1t23Documento10 páginasPress Release Do Resultado Da BB Seguridade Do 1t23The Capital AdvisorAinda não há avaliações

- Press Release Do Resultado Da Hypera Pharma Do 3T23Documento32 páginasPress Release Do Resultado Da Hypera Pharma Do 3T23The Capital AdvisorAinda não há avaliações

- Demonstrativos Financeiros Do Resultado Da Azul Do 1t23Documento46 páginasDemonstrativos Financeiros Do Resultado Da Azul Do 1t23The Capital AdvisorAinda não há avaliações

- Press Release Do Resultado Da JBS Do 1T23Documento21 páginasPress Release Do Resultado Da JBS Do 1T23The Capital AdvisorAinda não há avaliações

- Press Release Do Resultado Da Klabin Do 3t23Documento41 páginasPress Release Do Resultado Da Klabin Do 3t23The Capital AdvisorAinda não há avaliações

- Press Release Do Resultado Da Cosan Do 1T23Documento20 páginasPress Release Do Resultado Da Cosan Do 1T23The Capital AdvisorAinda não há avaliações

- Press Release Do Resultado Do Banco Do Brasil Do 1T23Documento10 páginasPress Release Do Resultado Do Banco Do Brasil Do 1T23The Capital AdvisorAinda não há avaliações

- Press Release Do Resultado Da Wiz Do 1T23Documento24 páginasPress Release Do Resultado Da Wiz Do 1T23The Capital AdvisorAinda não há avaliações

- 5 Feira: Atenção!!!Documento12 páginas5 Feira: Atenção!!!Leonardo BernardoAinda não há avaliações

- Economia 2021 1Documento353 páginasEconomia 2021 1Geraldo MirandaAinda não há avaliações

- Termo de CON - 00034 de Fatura Por E-MailDocumento1 páginaTermo de CON - 00034 de Fatura Por E-MailRogerio SilvaAinda não há avaliações

- Panorama de Marketing B2BDocumento44 páginasPanorama de Marketing B2BFlávia Cordeiro PeçanhaAinda não há avaliações

- Atividade 3 - Saúde - Saúde Coletiva - 52 2023Documento8 páginasAtividade 3 - Saúde - Saúde Coletiva - 52 2023trabsAinda não há avaliações

- Recibo de pagamento Shopee via EBANXDocumento1 páginaRecibo de pagamento Shopee via EBANXhigor reziniAinda não há avaliações

- Texto - O Significado Do Trabalho para o Adulto Jovem No Mundo Do ProvisórioDocumento10 páginasTexto - O Significado Do Trabalho para o Adulto Jovem No Mundo Do ProvisórioDaiane CorreiaAinda não há avaliações

- Atividade 01 GABARITODocumento3 páginasAtividade 01 GABARITOInácia Martins D. da CunhaAinda não há avaliações

- 1 Processo Agil ScrumDocumento35 páginas1 Processo Agil ScrumReiner HobusAinda não há avaliações

- Guirlanda HoHoHoDocumento31 páginasGuirlanda HoHoHoDaniela Montana100% (8)

- Adm de Cargos e Salários e Beneficios 1Documento47 páginasAdm de Cargos e Salários e Beneficios 1Mariana Monteiro100% (1)

- Análise PESTEL - Ferramenta estratégica essencialDocumento4 páginasAnálise PESTEL - Ferramenta estratégica essencialGianne SallesAinda não há avaliações

- Revisar Envio Do Teste - QUESTIONÁRIO UNIDADE IV - GESTÃO..Documento6 páginasRevisar Envio Do Teste - QUESTIONÁRIO UNIDADE IV - GESTÃO..Lana RibeiroAinda não há avaliações

- CompaddreDocumento3 páginasCompaddreWesley DespachanteAinda não há avaliações

- Plano de negócios como ferramenta de gestão e captação de investimentosDocumento11 páginasPlano de negócios como ferramenta de gestão e captação de investimentosMaromba NordestinoAinda não há avaliações

- Ad2 Hpa 2Documento3 páginasAd2 Hpa 2aleixojujuAinda não há avaliações

- Revolução Industrial: A industrialização na InglaterraDocumento21 páginasRevolução Industrial: A industrialização na InglaterraAdolfoBrásSunderhusFilhoAinda não há avaliações

- O milagre econômico japonês: fatores e desafiosDocumento17 páginasO milagre econômico japonês: fatores e desafiosCelina PraçaAinda não há avaliações

- Cartão CNPJ - EKOBIODocumento3 páginasCartão CNPJ - EKOBIOItalo MeloAinda não há avaliações

- Artigo - Marketing PessoalDocumento19 páginasArtigo - Marketing PessoalBruno MoraesAinda não há avaliações

- DANFEDocumento1 páginaDANFEthiagobrogioAinda não há avaliações

- As funções urbanas e a variação da renda locativaDocumento8 páginasAs funções urbanas e a variação da renda locativaAluno Maria Adelina de Jesus CarreiraAinda não há avaliações

- Estabilizador Perfection SPDocumento6 páginasEstabilizador Perfection SPCOMERCIAL MAG ENGENHARIAAinda não há avaliações

- Rumo à macroeconomia ecológica pós-keynesianaDocumento26 páginasRumo à macroeconomia ecológica pós-keynesianaRitaVolpatoAinda não há avaliações

- Survey (1) PT-PTDocumento57 páginasSurvey (1) PT-PTcdclivroAinda não há avaliações

- Cartão de crédito com detalhes da faturaDocumento2 páginasCartão de crédito com detalhes da faturaGilvan RibeiroAinda não há avaliações

- TCC - AduaneiroDocumento89 páginasTCC - AduaneirothomaztecoAinda não há avaliações

- Gestao de ComprasDocumento79 páginasGestao de ComprasKevin StanleyAinda não há avaliações

- Atlantico LatAm Estudo Digital 2021Documento200 páginasAtlantico LatAm Estudo Digital 2021Thiago MunizAinda não há avaliações

- Integração NM Replan Adm (Salvo Automaticamente)Documento28 páginasIntegração NM Replan Adm (Salvo Automaticamente)comercial profilterAinda não há avaliações