Você também pode gostar

- Matemática Financeira: Porcentagem, Variação Percentual, Lucros, Juros Simples, Juros Compostos, Sistema Price E Sac Com O Uso Da Calculadora Financeira Hp 12cNo EverandMatemática Financeira: Porcentagem, Variação Percentual, Lucros, Juros Simples, Juros Compostos, Sistema Price E Sac Com O Uso Da Calculadora Financeira Hp 12cAinda não há avaliações

- Planilha Sistema - G4 Fundamentos em Finanças LCKDocumento85 páginasPlanilha Sistema - G4 Fundamentos em Finanças LCKvicbenevidesAinda não há avaliações

- Controles Financeiros Bc3a1sicosDocumento18 páginasControles Financeiros Bc3a1sicospiadadinhaAinda não há avaliações

- Atividade Parcial Gestão de CustoDocumento5 páginasAtividade Parcial Gestão de CustoLuiz FerreiraAinda não há avaliações

- Pas Analise Das Demonstrações FinanceirasDocumento9 páginasPas Analise Das Demonstrações FinanceirasGeorgia100% (1)

- Apresentação Crédito de ICMS - Aurelio BarrosoDocumento11 páginasApresentação Crédito de ICMS - Aurelio BarrosolimaproducoesgraficasAinda não há avaliações

- Atividade 21 e 22Documento4 páginasAtividade 21 e 22Marcus ReisAinda não há avaliações

- Plano de Negócios SorgattoDocumento14 páginasPlano de Negócios SorgattoBruno SorgattoAinda não há avaliações

- Guia Pratico de Formacao de Precos - Capitulo 2 - TributosDocumento13 páginasGuia Pratico de Formacao de Precos - Capitulo 2 - Tributosdeise.wdmsAinda não há avaliações

- Daniel Rodrigues DiasDocumento13 páginasDaniel Rodrigues Diasdesouzavitoriamaria975Ainda não há avaliações

- InfinitePay - Planilha de PrecificaçãoDocumento14 páginasInfinitePay - Planilha de PrecificaçãoMarco AntônioAinda não há avaliações

- Exercício 99 Diario, Razão, Are, Dre e BalançoDocumento11 páginasExercício 99 Diario, Razão, Are, Dre e BalançoDavi & AlanaAinda não há avaliações

- Modelo PortifolioDocumento19 páginasModelo PortifolioNatália NascimentoAinda não há avaliações

- Planilha Modelo 1-AlunoDocumento18 páginasPlanilha Modelo 1-Alunocelio mirandaAinda não há avaliações

- PortifólioDocumento13 páginasPortifóliomuLTi miLmO BrAinda não há avaliações

- Contabilidade Curso de Nooes de Contabilidade 08 Resultado Do ExercicioDocumento2 páginasContabilidade Curso de Nooes de Contabilidade 08 Resultado Do Exerciciodahora100Ainda não há avaliações

- ExerfabiDocumento52 páginasExerfabiAna AdrianoAinda não há avaliações

- Aplicação Da Contabilidade de CustosDocumento16 páginasAplicação Da Contabilidade de Custoseagri soluções agricolasAinda não há avaliações

- Contabilidade - Curso de Noções de Contabilidade 08 Resultado Do ExercícioDocumento2 páginasContabilidade - Curso de Noções de Contabilidade 08 Resultado Do ExercícioContaconta100% (1)

- Contabilidade Geral - Aula 19Documento5 páginasContabilidade Geral - Aula 19CustosditoyAinda não há avaliações

- Concorrencia - 163 - 2021 - Cronograma - Lote - 02 - AtualizadoDocumento2 páginasConcorrencia - 163 - 2021 - Cronograma - Lote - 02 - AtualizadoPatricia PegoAinda não há avaliações

- Exercicio IndicadoresDocumento2 páginasExercicio IndicadoresEmerson BorbaAinda não há avaliações

- Slides Lançamentos Contábeis CooperativasDocumento13 páginasSlides Lançamentos Contábeis CooperativasSaionara Oliveira100% (1)

- N2 Contabilidade Intermediária IIIDocumento5 páginasN2 Contabilidade Intermediária IIINatalia NatAinda não há avaliações

- Exercício 03 - Indicadores Econômico-FinanceirosDocumento2 páginasExercício 03 - Indicadores Econômico-Financeirosa.rafael.holanda14Ainda não há avaliações

- Planilha Balanco PatrimonialDocumento5 páginasPlanilha Balanco PatrimonialLarissa oliveiraAinda não há avaliações

- Capa de TrabalhoDocumento5 páginasCapa de Trabalhowisllamatias2Ainda não há avaliações

- Contabilidade Aplicada - A2Documento8 páginasContabilidade Aplicada - A2André SantosAinda não há avaliações

- Comparativo - Real X Presumido X SimplesDocumento14 páginasComparativo - Real X Presumido X SimplesFelipe MaldonadoAinda não há avaliações

- Tópico 1 - Valuation Eva e Estratégias FinanceirasDocumento8 páginasTópico 1 - Valuation Eva e Estratégias FinanceirasLuiza CazassaAinda não há avaliações

- Aula - Orçamento FinanceiroDocumento98 páginasAula - Orçamento FinanceiroSalomão AlbinoAinda não há avaliações

- BelezuraDocumento15 páginasBelezuraalanpatrick.rg2020Ainda não há avaliações

- Contabilidade Geral - Aula 09Documento4 páginasContabilidade Geral - Aula 09CustosditoyAinda não há avaliações

- Comparativo RealxpresumidoxsimplesDocumento14 páginasComparativo RealxpresumidoxsimplesJoão Paulo BragaAinda não há avaliações

- Aula 05 (26.09.2022) - Gestão de EstoquesDocumento20 páginasAula 05 (26.09.2022) - Gestão de Estoquespaola navarroAinda não há avaliações

- Exercício Contab. ComercialDocumento8 páginasExercício Contab. ComercialStephanny rosaAinda não há avaliações

- POPPYS (Meu Fast Food) SubsidioDocumento16 páginasPOPPYS (Meu Fast Food) SubsidioLucas SilvaAinda não há avaliações

- Trabalho de Contabilidade AvançadaDocumento3 páginasTrabalho de Contabilidade AvançadaRudiero OrgekoskiAinda não há avaliações

- Exercícios Sobre Lançamentos Contábeis - GABARITO-2021Documento19 páginasExercícios Sobre Lançamentos Contábeis - GABARITO-2021Matheus Sepulveda100% (1)

- Ex 06 - Custeio Absorção MD CompostoDocumento1 páginaEx 06 - Custeio Absorção MD CompostoJoao Luis Iob ValentiniAinda não há avaliações

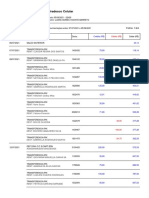

- ExtratoDI 23-2274683-4Documento4 páginasExtratoDI 23-2274683-4Renan OliveiraAinda não há avaliações

- Balanços Gestão Financeira 07032022Documento1 páginaBalanços Gestão Financeira 07032022Veronica CaroliAinda não há avaliações

- Trabalho de Estudos IntegrativosDocumento6 páginasTrabalho de Estudos IntegrativosVicente JúniorAinda não há avaliações

- Só RefriDocumento15 páginasSó Refrialanpatrick.rg2020Ainda não há avaliações

- Sistema de Ensino Presencial Conectado Ciências Contábeis: Produção Textual InterdisciplinarDocumento13 páginasSistema de Ensino Presencial Conectado Ciências Contábeis: Produção Textual InterdisciplinarGabrielle LimaAinda não há avaliações

- Bastidores m5 t2 r5 Planilha Comparativa Lucro Simples e Lucro PresumidoDocumento19 páginasBastidores m5 t2 r5 Planilha Comparativa Lucro Simples e Lucro PresumidoDavi RibeiroAinda não há avaliações

- Curso 14Documento10 páginasCurso 14Liliana Elizabeth Pampas OgosiAinda não há avaliações

- Anexo I - Partilha Do Simples Nacional - Comércio: Irpj CSLL Cofins Pis/Pasep CPP IcmsDocumento14 páginasAnexo I - Partilha Do Simples Nacional - Comércio: Irpj CSLL Cofins Pis/Pasep CPP IcmsVitoria AbreuAinda não há avaliações

- Plano de Viabilidade Econômica - MyBox Marcenaria Moderna - AtualizadaDocumento12 páginasPlano de Viabilidade Econômica - MyBox Marcenaria Moderna - AtualizadaisaacarlenAinda não há avaliações

- Aspectos TCIF - PLI - PIMDocumento49 páginasAspectos TCIF - PLI - PIMAMANDAAinda não há avaliações

- Exercicio ContabilidadeDocumento3 páginasExercicio ContabilidadeDiego Gomes SilvaAinda não há avaliações

- Portfolio Empresa Comercial BELEZURA Unopar 3w88w5Documento15 páginasPortfolio Empresa Comercial BELEZURA Unopar 3w88w5Trabalhos AcadêmicosAinda não há avaliações

- Pas Cont Tributária Wesley BarbosaDocumento5 páginasPas Cont Tributária Wesley BarbosamirelibarbosaAinda não há avaliações

- Atividade IV - Contabilidade UFPADocumento8 páginasAtividade IV - Contabilidade UFPABruno FerreiraAinda não há avaliações

- Cadastro e Controle de Entrada e Saída FinanceiraDocumento22 páginasCadastro e Controle de Entrada e Saída FinanceiraAndré JUROS ABUSIVOSAinda não há avaliações

- Gestão e Análise de Balanço PatrimonialDocumento197 páginasGestão e Análise de Balanço PatrimonialWanderson Martins100% (1)

- Excel FinançasDocumento6 páginasExcel FinançasLarissa Fattori MarquesAinda não há avaliações

- Trilha 01 - Cont Avancada 2Documento11 páginasTrilha 01 - Cont Avancada 2brunatakashiAinda não há avaliações

- Cópia de PortflioDocumento15 páginasCópia de PortflioRenata FontineleAinda não há avaliações

- NF Hidrau Torque 9232 - Oc 107207 PDFDocumento1 páginaNF Hidrau Torque 9232 - Oc 107207 PDFSalus Parts Comércio Ferroviário LTDAAinda não há avaliações

- Guião Exame Normal (2017-04-18)Documento2 páginasGuião Exame Normal (2017-04-18)Ali Afonso ChaleAinda não há avaliações

- TransportesDocumento1 páginaTransportesMiriam CarvalhoAinda não há avaliações

- Bradesco Celular: Folha: 1/18Documento18 páginasBradesco Celular: Folha: 1/18Fabio JuniorAinda não há avaliações

- Cliente 6657 Receber 166727754 732030051861001641981678Documento1 páginaCliente 6657 Receber 166727754 732030051861001641981678Lidiane TeixeiraAinda não há avaliações

- Bradesco Celular: Folha: 1/24Documento24 páginasBradesco Celular: Folha: 1/24luana gomesAinda não há avaliações

- MB - Relatório - Carteira Recomendada PDFDocumento8 páginasMB - Relatório - Carteira Recomendada PDFLays Gomes de LacerdaAinda não há avaliações

- Sistemas de Financiamentos SAC e PRINCEDocumento6 páginasSistemas de Financiamentos SAC e PRINCEtiolucgAinda não há avaliações

- Classificação e Identificação Dos Efeitos Turísticos em MoçambiqueDocumento8 páginasClassificação e Identificação Dos Efeitos Turísticos em MoçambiqueAlberto F. Traquinho SauéAinda não há avaliações

- Nota Fiscal TalesDocumento1 páginaNota Fiscal TalesFabricio PespontoAinda não há avaliações

- Tema Iii - Estudo Das Contas de Meios Financeiros FinalDocumento13 páginasTema Iii - Estudo Das Contas de Meios Financeiros FinalNelson TruzãoAinda não há avaliações

- DanfeDocumento1 páginaDanfebrunoAinda não há avaliações

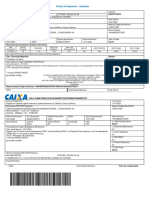

- Comprovante Pgto de ContasDocumento9 páginasComprovante Pgto de Contasprofrosane100% (1)

- Aula 18 - Redes GSMDocumento18 páginasAula 18 - Redes GSMWalipi Futa Antonio WpoAinda não há avaliações

- Estratégia - Informática BásicaDocumento2.462 páginasEstratégia - Informática Básicaclashoncv7Ainda não há avaliações

- Vivo CarolDocumento3 páginasVivo CarolFausto Gomes GomesAinda não há avaliações

- Site para Garotas de ProgramaDocumento5 páginasSite para Garotas de Programafazersite100% (1)

- LorenaDocumento1 páginaLorenaLorena CastroAinda não há avaliações

- Depósito Fechado - Sefaz PeDocumento9 páginasDepósito Fechado - Sefaz PeDelmiro JuniorAinda não há avaliações

- Tabela de Preço v1 - 01.09.2022 - 153513 - ClientesDocumento74 páginasTabela de Preço v1 - 01.09.2022 - 153513 - ClientesHugo Peterson Tobias RosaAinda não há avaliações

- Ebillingwebappwebview PDFDocumento2 páginasEbillingwebappwebview PDFAnna Clara oficialAinda não há avaliações

- Claro - FaturaDocumento1 páginaClaro - FaturaMarcelo Alonso GarciaAinda não há avaliações

- Script confOLTDocumento2 páginasScript confOLTJair RobertoAinda não há avaliações

- Ledger To Ledger L2L - Transferências de Moeda, Ativos, Passivos e Ações - Serviços e Produtos - IntDocumento1 páginaLedger To Ledger L2L - Transferências de Moeda, Ativos, Passivos e Ações - Serviços e Produtos - IntLaerte LimaAinda não há avaliações

- Lista de Exercícios 2 - Contabilidade de CustosDocumento3 páginasLista de Exercícios 2 - Contabilidade de CustosArthur Mota de OliveiraAinda não há avaliações

- Y 2 Fpegffagfix 3 RLBXBFZMLSZQDocumento1 páginaY 2 Fpegffagfix 3 RLBXBFZMLSZQJefferson GilAinda não há avaliações

- 2 - Meios Financeiros LiquidosDocumento10 páginas2 - Meios Financeiros LiquidosJúAinda não há avaliações

- Eap pARISDocumento1 páginaEap pARISGabriel Dezordi TeixeiraAinda não há avaliações

- Nota Fiscal Iphone12Documento1 páginaNota Fiscal Iphone12janAinda não há avaliações

- Carta Concessao 3Documento3 páginasCarta Concessao 3Cristofer CavalcanteAinda não há avaliações