Você também pode gostar

- Aula1 Tecap 2012s1Documento23 páginasAula1 Tecap 2012s1Maria Clara ChavesAinda não há avaliações

- 8 - DEISE FASSIO - Situação Da Armazenagem Brasileira e Sua Relação Com As PerdasDocumento23 páginas8 - DEISE FASSIO - Situação Da Armazenagem Brasileira e Sua Relação Com As PerdasClaudioAinda não há avaliações

- TD-7.5-27 - Tolerância de EspessuraDocumento1 páginaTD-7.5-27 - Tolerância de EspessuraZé Mirto100% (1)

- 1367 - A Cana Como Fonte de EnergiaDocumento30 páginas1367 - A Cana Como Fonte de EnergiaPaulo LiraAinda não há avaliações

- Apresentação Maldef - Oficina Estadual Veo 2023Documento27 páginasApresentação Maldef - Oficina Estadual Veo 2023Izaias BelasAinda não há avaliações

- REDUZIDA - PROF. Perfil Rapazes 6-10Documento1 páginaREDUZIDA - PROF. Perfil Rapazes 6-10Andreia Leal100% (3)

- Catalogo Atacado Diesel 2023Documento116 páginasCatalogo Atacado Diesel 2023Azul LocaçõesAinda não há avaliações

- Tornilleria 5Documento1 páginaTornilleria 5jordizsAinda não há avaliações

- Planos CampamentoDocumento9 páginasPlanos CampamentoERICK TAPIAAinda não há avaliações

- IDM 032 Informe Diário de Mensagens 2024 02 19Documento3 páginasIDM 032 Informe Diário de Mensagens 2024 02 19willguitar23Ainda não há avaliações

- A Evolução Da Produtividade Da Soja Dirceu GassenDocumento144 páginasA Evolução Da Produtividade Da Soja Dirceu GassenFernando BortolussiAinda não há avaliações

- Adega LauriDocumento2 páginasAdega LauriinbrapexAinda não há avaliações

- Analise Granulometrica Dos Agregados - Brita 1-04-05-2021Documento1 páginaAnalise Granulometrica Dos Agregados - Brita 1-04-05-2021Luciana DinizAinda não há avaliações

- Tabelas Conners Professores Sexo MasculinoDocumento1 páginaTabelas Conners Professores Sexo MasculinoChana Fernandes100% (1)

- Relatório ArgamassasDocumento12 páginasRelatório Argamassasthiago_daviAinda não há avaliações

- Abrasivos Al ReboloDocumento1 páginaAbrasivos Al RebolopeteAinda não há avaliações

- KPI-set-2023 - Desempenho - Mensal - setembro-SF-2023-2023Documento2 páginasKPI-set-2023 - Desempenho - Mensal - setembro-SF-2023-2023marcelo cunhaAinda não há avaliações

- Dream ListDocumento5 páginasDream Listluciano_lcmAinda não há avaliações

- Intervenção-E-Estimulação-Precoce-Em-Crianças-De-Risco-1 DislexiaDocumento96 páginasIntervenção-E-Estimulação-Precoce-Em-Crianças-De-Risco-1 DislexiaFlavia Ribeiro100% (2)

- Tabelas Conners Pais Sexo MasculinoDocumento1 páginaTabelas Conners Pais Sexo MasculinoRaquel PintoAinda não há avaliações

- Palestra - Licenciamento em Obras de Saneamento PDFDocumento22 páginasPalestra - Licenciamento em Obras de Saneamento PDFanselmoclaudinoAinda não há avaliações

- Tampa Do FundoDocumento1 páginaTampa Do FundoGilberto De Mello Schavareto JuniorAinda não há avaliações

- Planilha para Analise GranulometricaDocumento1 páginaPlanilha para Analise GranulometricaIramaya RochaAinda não há avaliações

- Conversão de NotasDocumento41 páginasConversão de NotasScribdTranslationsAinda não há avaliações

- Tabelas Conners Professores Sexo FemininoDocumento1 páginaTabelas Conners Professores Sexo FemininoRaquel PintoAinda não há avaliações

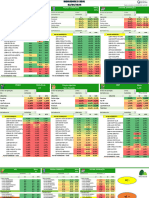

- Indicadores-20 240402 081530Documento4 páginasIndicadores-20 240402 081530rosangelamarques490Ainda não há avaliações

- Indicadores I-20 - 240403 - 081342Documento4 páginasIndicadores I-20 - 240403 - 081342rosangelamarques490Ainda não há avaliações

- Planilha de Granulometria - COM DADOS DO ENSAIODocumento15 páginasPlanilha de Granulometria - COM DADOS DO ENSAIOvmtmasterAinda não há avaliações

- Planta Baixa - TérreoDocumento1 páginaPlanta Baixa - Térreopami.r.pAinda não há avaliações

- PCC 3331 Projeto Piso (Sem Desnível No Box Banho) - V3Documento35 páginasPCC 3331 Projeto Piso (Sem Desnível No Box Banho) - V3Thiago De Lima RamosAinda não há avaliações

- Planta ArquitectonicaDocumento1 páginaPlanta ArquitectonicaJose Leonel Hernandez GuevaraAinda não há avaliações

- Planta Baixa ColDocumento1 páginaPlanta Baixa ColAntonio Carlos ViannaAinda não há avaliações

- Sequencia Numérica 50-99Documento5 páginasSequencia Numérica 50-99arthur vini da rochaAinda não há avaliações

- Caderneta 2ed 5Documento1 páginaCaderneta 2ed 5jose truylioAinda não há avaliações

- Evolução de Obra Cliente Ipiranga IiDocumento1 páginaEvolução de Obra Cliente Ipiranga IiMarconi Assis SantanaAinda não há avaliações

- L 28 Quadra H-PerfilDocumento1 páginaL 28 Quadra H-PerfilMarcos VianaAinda não há avaliações

- DesnhoDocumento1 páginaDesnhoBras Aço IndustrialAinda não há avaliações

- Apresentacao Evento FGV - 12-06-19Documento18 páginasApresentacao Evento FGV - 12-06-19LUIS EDUARDO ALVARESAinda não há avaliações

- Petro 11Documento132 páginasPetro 11CORPORACION INGENIEROS LAYAZU SACAinda não há avaliações

- Capacitor Eletroquímico - 1Documento74 páginasCapacitor Eletroquímico - 1Rocelito AndradeAinda não há avaliações

- 1 2 Projeto Arqquitetonico 2 2Documento1 página1 2 Projeto Arqquitetonico 2 2JCJoãoAinda não há avaliações

- Vitreo Carteira Universa: 60,0% Vol 21d Vol 126d 0 10 20 30 40 50Documento1 páginaVitreo Carteira Universa: 60,0% Vol 21d Vol 126d 0 10 20 30 40 50diogoflyraAinda não há avaliações

- Mód Finura: Peneira Com Abertura de Malha (ABNT NBR NM Iso 3310-1)Documento1 páginaMód Finura: Peneira Com Abertura de Malha (ABNT NBR NM Iso 3310-1)thiago alvesAinda não há avaliações

- Mód Finura: Peneira Com Abertura de Malha (ABNT NBR NM Iso 3310-1)Documento1 páginaMód Finura: Peneira Com Abertura de Malha (ABNT NBR NM Iso 3310-1)thiago alvesAinda não há avaliações

- Gran. AreiaDocumento2 páginasGran. AreiaWesley AlexandreAinda não há avaliações

- 002 - Apostila Dimensionamento de Estruturas de Aço Dados IniciaisDocumento18 páginas002 - Apostila Dimensionamento de Estruturas de Aço Dados IniciaisMatheus MonteiroAinda não há avaliações

- Mód Finura: Peneira Com Abertura de Malha (ABNT NBR NM Iso 3310-1)Documento1 páginaMód Finura: Peneira Com Abertura de Malha (ABNT NBR NM Iso 3310-1)thiago alvesAinda não há avaliações

- F-22 RAPTOR-Layout1Documento1 páginaF-22 RAPTOR-Layout1jorge gamboaAinda não há avaliações

- RG PeçasDocumento116 páginasRG PeçasAbner SouzaAinda não há avaliações

- Aula 01Documento19 páginasAula 01Glaucio AraujoAinda não há avaliações

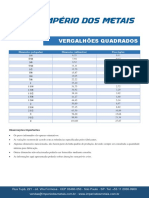

- Vergalhoes QuadradosDocumento1 páginaVergalhoes QuadradosCharles DambrowskyAinda não há avaliações

- Faetec-Novos Caminhos Projeto Final: Andre Wander Tarde 1-2021 Autocad Kaike Rodrigues 1:75Documento1 páginaFaetec-Novos Caminhos Projeto Final: Andre Wander Tarde 1-2021 Autocad Kaike Rodrigues 1:75Mane GuinchaAinda não há avaliações

- Curva de GomosDocumento2 páginasCurva de GomosProjetos RB BalancasAinda não há avaliações

- Projeto PaisagismoDocumento8 páginasProjeto PaisagismoEdson OliveiraAinda não há avaliações

- Tabela de Limites de Tolerância e de Níveis de Ação PreventivaDocumento2 páginasTabela de Limites de Tolerância e de Níveis de Ação Preventivaジョエルトン メネゼスAinda não há avaliações

- Tabela de Limites de Tolerância e de Níveis de Ação PreventivaDocumento2 páginasTabela de Limites de Tolerância e de Níveis de Ação PreventivaAlfredo Luiz CostaAinda não há avaliações

- Relatório de Ensaio1Documento9 páginasRelatório de Ensaio1Max WellsAinda não há avaliações

- Tabelas Conners Pais Sexo FemininoDocumento1 páginaTabelas Conners Pais Sexo FemininoRaquel Pinto100% (1)

- Curva - SS 002.2021 PROJ Rev BDocumento1 páginaCurva - SS 002.2021 PROJ Rev Bbruno paulaAinda não há avaliações

- Análise de Riscos em Uma Caldeiraria - Uma Abordagem para A Prevenção de AcidentesDocumento14 páginasAnálise de Riscos em Uma Caldeiraria - Uma Abordagem para A Prevenção de AcidentesGabriel De Oliveira Garcia JaraAinda não há avaliações

- Avaliação Adm Rural PlanejamentoDocumento2 páginasAvaliação Adm Rural PlanejamentoJames DunrioAinda não há avaliações

- Nitrogen I oDocumento11 páginasNitrogen I oJames DunrioAinda não há avaliações

- Empreendedorismo - Teorias Economicas Aula Dia 24 9 20Documento27 páginasEmpreendedorismo - Teorias Economicas Aula Dia 24 9 20James DunrioAinda não há avaliações

- Adm RuralDocumento22 páginasAdm RuralJames DunrioAinda não há avaliações

- PecuariaDocumento24 páginasPecuariaJames DunrioAinda não há avaliações

- 10 Estrutura de Mercado Tipos de MercadoDocumento41 páginas10 Estrutura de Mercado Tipos de MercadoSandro Da Mota Ribeiro100% (1)

- Nutrientes de Plantas e Conceitos Básicos Sobre Fertilidade Do SoloDocumento6 páginasNutrientes de Plantas e Conceitos Básicos Sobre Fertilidade Do SoloJames DunrioAinda não há avaliações

- História Da TecnologiaDocumento45 páginasHistória Da TecnologiaJames DunrioAinda não há avaliações

- Macro e MicronutrientesDocumento2 páginasMacro e MicronutrientesJames DunrioAinda não há avaliações

- Aula 15 Recuperacao de Pastagens Com IlpfDocumento107 páginasAula 15 Recuperacao de Pastagens Com IlpfJames DunrioAinda não há avaliações

- La 282Documento11 páginasLa 282James DunrioAinda não há avaliações

- Deterioração Fúngica de Produtos de Panificação No BrasilDocumento5 páginasDeterioração Fúngica de Produtos de Panificação No BrasilJhenmylle RibeiroAinda não há avaliações

- Elementos para o Debate Acerca Do Conceito de Turismo RuralDocumento22 páginasElementos para o Debate Acerca Do Conceito de Turismo RuralElis CristinaAinda não há avaliações

- Catalogo Pecas Jonh DeereDocumento13 páginasCatalogo Pecas Jonh DeereVanildo MarafonAinda não há avaliações

- Fontes de Energia RenováveisDocumento63 páginasFontes de Energia RenováveisFernando BorguettiAinda não há avaliações

- Senar Ms Auxiliar Saude Animal Ebook m01Documento17 páginasSenar Ms Auxiliar Saude Animal Ebook m01rampazomariaclaraAinda não há avaliações

- Culto Do Outono - Rev WatanabeDocumento6 páginasCulto Do Outono - Rev WatanabeAlexandre NobreAinda não há avaliações

- Projecto 3 ACDocumento18 páginasProjecto 3 ACRahmanRachideAliBacarAinda não há avaliações

- AGRONEGÓCIODocumento7 páginasAGRONEGÓCIORachel AzoubelAinda não há avaliações

- Amostra de Solo e Folha EmbrapaDocumento42 páginasAmostra de Solo e Folha EmbrapaHelenice MouraAinda não há avaliações

- Guia de Arborização CerquilhoDocumento11 páginasGuia de Arborização CerquilhoWont 00Ainda não há avaliações

- Atividade BimestralDocumento2 páginasAtividade Bimestralxmonalisa8Ainda não há avaliações

- Cultivo Do Abacaxi No Oeste Do ParanáDocumento45 páginasCultivo Do Abacaxi No Oeste Do ParanáViviane RuppenthalAinda não há avaliações

- Aula 4 - A Fazenda de Café e A Consolidação Do Modelo Agroexportador No BrasilDocumento14 páginasAula 4 - A Fazenda de Café e A Consolidação Do Modelo Agroexportador No BrasilPrometheus 467Ainda não há avaliações

- PhysalisDocumento19 páginasPhysalismateusdbonaAinda não há avaliações

- Atividade Remota - 2° Ano Médio - Semana 19Documento2 páginasAtividade Remota - 2° Ano Médio - Semana 19Robson Pontes100% (2)

- Aula 07 02 SlideDocumento65 páginasAula 07 02 SlideDiego SilvaAinda não há avaliações

- Agricultura e Ativos Biológicos NCRF 17Documento8 páginasAgricultura e Ativos Biológicos NCRF 17Hugo NascimentoAinda não há avaliações

- Enviando Apostila ARQUITETURA SAUDÁVEL PDFDocumento266 páginasEnviando Apostila ARQUITETURA SAUDÁVEL PDFfmescape100% (1)

- Agrotoxicos PDFDocumento17 páginasAgrotoxicos PDFLorena BarbosaAinda não há avaliações

- Tropic 2019Documento165 páginasTropic 2019Ramon RêgoAinda não há avaliações

- SBRT - Sistema de AquaponiaDocumento6 páginasSBRT - Sistema de Aquaponiagenibra100% (1)

- (Ellen Wood, Cap 4) A Origem Agrária Do Capitalismo (Resumo)Documento5 páginas(Ellen Wood, Cap 4) A Origem Agrária Do Capitalismo (Resumo)Gustavo BuenoAinda não há avaliações

- Unidades Armazenadora PDFDocumento10 páginasUnidades Armazenadora PDFAdriano ChagasAinda não há avaliações

- Mip MonsantoDocumento148 páginasMip MonsantoDeivid MaganoAinda não há avaliações

- HorticolaDocumento14 páginasHorticolaHélder Augusto José MuaevelaAinda não há avaliações

- SÃO SEBASTIÃO - Livro Do Ari Franca2Documento21 páginasSÃO SEBASTIÃO - Livro Do Ari Franca2Marcita100% (1)

- Issn: IssnDocumento10 páginasIssn: IssnDanielleAinda não há avaliações

- CRITICA - Trabalho de Historia Do Direito Moçambicano, Belo LampiaoDocumento13 páginasCRITICA - Trabalho de Historia Do Direito Moçambicano, Belo LampiaoDanilo Victor GavenhavoAinda não há avaliações

- A Organização Espacial de Cariacica e Seu Papel Na RMGVDocumento52 páginasA Organização Espacial de Cariacica e Seu Papel Na RMGVandrea0% (1)

- Secagem Beneficiamento e Armazenamento PDFDocumento12 páginasSecagem Beneficiamento e Armazenamento PDFClaudio NhabindeAinda não há avaliações