Você também pode gostar

- Mapa Mental Nocoes de Igualdade Racial e de GeneroDocumento5 páginasMapa Mental Nocoes de Igualdade Racial e de GeneroVITORAinda não há avaliações

- Guia de Boas Praticas Fiscais para o Setor Da Restauração e SimilaresDocumento32 páginasGuia de Boas Praticas Fiscais para o Setor Da Restauração e SimilaresJorgeGonçalves100% (1)

- IRS Folheto 2021Documento19 páginasIRS Folheto 2021andre silvaAinda não há avaliações

- IRS Folheto 2022Documento19 páginasIRS Folheto 2022Quique HerreraAinda não há avaliações

- IRS Automatico 2020Documento7 páginasIRS Automatico 2020Andreia LimaAinda não há avaliações

- IRS Automatico 2021Documento7 páginasIRS Automatico 2021Rita FarmAinda não há avaliações

- IRS Automatico 2018Documento6 páginasIRS Automatico 2018Susana VenturaAinda não há avaliações

- IRS Automatico 2017Documento6 páginasIRS Automatico 2017joselourencoAinda não há avaliações

- GF2020 03051 IrsDocumento49 páginasGF2020 03051 IrsAnonymous 62WRAosVKSAinda não há avaliações

- Newsletter 20Documento1 páginaNewsletter 20Bruno CarvalhoAinda não há avaliações

- E-Book Passo A Passo Imposto de Renda 2023 Expert XPDocumento32 páginasE-Book Passo A Passo Imposto de Renda 2023 Expert XPJulio ShibataAinda não há avaliações

- IRS 2022 PrazosDocumento5 páginasIRS 2022 PrazosCarlos QAinda não há avaliações

- 01 DefisDocumento21 páginas01 DefisSetor FiscalAinda não há avaliações

- E-Book Irpf 2024Documento57 páginasE-Book Irpf 2024DENISE DE MATTOS GAUDARD100% (1)

- 001 Manual de IRS Na Perspetiva IndividualDocumento54 páginas001 Manual de IRS Na Perspetiva IndividualIvaí CardosoAinda não há avaliações

- Imposto de Renda 2023Documento55 páginasImposto de Renda 2023Ederson Luiz Dos SantosAinda não há avaliações

- Atividades Agrícolas, Silvícolas e PecuáriasDocumento14 páginasAtividades Agrícolas, Silvícolas e PecuáriasJustina CapelaAinda não há avaliações

- Guia Completo para o Imposto de Renda 2023Documento23 páginasGuia Completo para o Imposto de Renda 2023Diego DulliusAinda não há avaliações

- IRS 2023 - Como Preencher Passo A Passo - DECO PROTESTEDocumento81 páginasIRS 2023 - Como Preencher Passo A Passo - DECO PROTESTEanasramosAinda não há avaliações

- EN-0038668 PDF IR v2Documento7 páginasEN-0038668 PDF IR v2Gustavo SiqueiraAinda não há avaliações

- Ebook Imposto de Renda 2021Documento42 páginasEbook Imposto de Renda 2021Flávio Eduardo Lima VerdeAinda não há avaliações

- Guia Fiscal AtualizadoDocumento33 páginasGuia Fiscal AtualizadoAnonymous lEBdswQXmxAinda não há avaliações

- Newsletter 11 at FinDocumento1 páginaNewsletter 11 at Finrafael lopesAinda não há avaliações

- AUXILIAR FISCAL - Portal Educação (Módulo III - Com Anotações)Documento11 páginasAUXILIAR FISCAL - Portal Educação (Módulo III - Com Anotações)RosalineAinda não há avaliações

- Guia IRS 2021 PDFDocumento64 páginasGuia IRS 2021 PDFCline CarTechAinda não há avaliações

- Ebook Codigo Irs 2019 PDFDocumento65 páginasEbook Codigo Irs 2019 PDFluismantonio100% (1)

- Guia Do Imposto de Renda 2022Documento38 páginasGuia Do Imposto de Renda 2022Cleverson KramekAinda não há avaliações

- Guia Do Imposto de Renda 2022Documento38 páginasGuia Do Imposto de Renda 2022iagoAinda não há avaliações

- IRS SemComplicacoes BRDocumento24 páginasIRS SemComplicacoes BRLeonardo SilvaAinda não há avaliações

- Dispensa Entrega Mod 3 2015Documento4 páginasDispensa Entrega Mod 3 2015pauloreissilvaAinda não há avaliações

- Guia Informe Rendimentos Clear CorretoraDocumento49 páginasGuia Informe Rendimentos Clear CorretoraGonçalo RibeiroAinda não há avaliações

- IRS Dispensa 202324Documento3 páginasIRS Dispensa 202324veraalves.matmarAinda não há avaliações

- IrpfDocumento11 páginasIrpfJenyfer DiasAinda não há avaliações

- Dicas Inicio ActividadeDocumento7 páginasDicas Inicio ActividadePaula CruzAinda não há avaliações

- Newsletter 8Documento1 páginaNewsletter 8veronicaAinda não há avaliações

- AT - Newsletter#2Documento1 páginaAT - Newsletter#2Jose NazareAinda não há avaliações

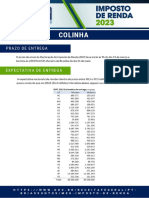

- Colinha Ir 2023Documento5 páginasColinha Ir 2023CAROLAinda não há avaliações

- Como Declarar Imposto de Renda em 2022 (Passo A Passo)Documento19 páginasComo Declarar Imposto de Renda em 2022 (Passo A Passo)aleffAinda não há avaliações

- 2021 Ebook Declaracao Imposto de RendaDocumento28 páginas2021 Ebook Declaracao Imposto de RendaJoelAinda não há avaliações

- Guia Informe Rendimentos Clear CorretoraDocumento47 páginasGuia Informe Rendimentos Clear CorretoraRuivo87Ainda não há avaliações

- Ap Id Regime Iva Esclarecimentos 091934Documento5 páginasAp Id Regime Iva Esclarecimentos 091934Ruach Kadoch Silvium UltramarAinda não há avaliações

- Ebook IRPF 2022 ContabilizeiDocumento26 páginasEbook IRPF 2022 ContabilizeierickalsopeAinda não há avaliações

- Arrendamento FaqDocumento10 páginasArrendamento FaqElisabete VieiraAinda não há avaliações

- AT em Contacto 10Documento11 páginasAT em Contacto 10Pedro RamosAinda não há avaliações

- DCTFDocumento3 páginasDCTFFernando ReisAinda não há avaliações

- Como Funciona A Declaração Do Imposto de RendaDocumento4 páginasComo Funciona A Declaração Do Imposto de RendaValter AlvesAinda não há avaliações

- Imposto De Renda Descomplicado: Dicas Essenciais Para Declarar Com ConfiançaNo EverandImposto De Renda Descomplicado: Dicas Essenciais Para Declarar Com ConfiançaAinda não há avaliações

- Ebook IR 2024 v2Documento57 páginasEbook IR 2024 v2João LucasAinda não há avaliações

- Cms Files 148780 1710957792E-book-IR-2024Documento36 páginasCms Files 148780 1710957792E-book-IR-2024Rodrigo Paladini AudeAinda não há avaliações

- DirfDocumento6 páginasDirfFernando ReisAinda não há avaliações

- MateriaimpostoderendaDocumento4 páginasMateriaimpostoderendaLarissa Silva e ArtiagaAinda não há avaliações

- Como Fazer A Declaração Do Imposto de Renda 2024 em Apenas 2 Minutos - Pré-Preenchida AjudaDocumento8 páginasComo Fazer A Declaração Do Imposto de Renda 2024 em Apenas 2 Minutos - Pré-Preenchida AjudaruvieriAinda não há avaliações

- Cartilhair 2020Documento12 páginasCartilhair 2020jamesaldrinAinda não há avaliações

- NotainformativaaDocumento5 páginasNotainformativaaGambasGambasAinda não há avaliações

- IR - Imposto de Renda SlideDocumento17 páginasIR - Imposto de Renda SlideRafael RodriguesAinda não há avaliações

- EbookescritafiscalDocumento16 páginasEbookescritafiscalGisele RodriguesAinda não há avaliações

- #FICADICA-Imposto de Renda 2020Documento10 páginas#FICADICA-Imposto de Renda 2020Martha LopesAinda não há avaliações

- Manual de Utilização Do Carnê-Leão Web - Receita FederalDocumento32 páginasManual de Utilização Do Carnê-Leão Web - Receita FederalSauloAinda não há avaliações

- Restituição O Que Fazer Se Você Não Recebeu Dinheiro e Caiu Na Malha FinaDocumento2 páginasRestituição O Que Fazer Se Você Não Recebeu Dinheiro e Caiu Na Malha FinaPablo P. C. SantosAinda não há avaliações

- COMPROVANTE DE RENDIMENTOS - Valores Pagos A Pessoas FísicasDocumento9 páginasCOMPROVANTE DE RENDIMENTOS - Valores Pagos A Pessoas FísicasDiego GerhardtAinda não há avaliações

- Decência Já - J. O. de Meira PennaDocumento241 páginasDecência Já - J. O. de Meira PennaMarcelo Paulino Rocha100% (1)

- Gabarito Da 2a Avaliação de Lpe - 2024 Turma A0Documento4 páginasGabarito Da 2a Avaliação de Lpe - 2024 Turma A0Décio MalhoAinda não há avaliações

- Resumo - Livro 4, Contrato SocialDocumento2 páginasResumo - Livro 4, Contrato Socialskaynan100% (6)

- Lei Da Imprensa Nacional de AngolaDocumento7 páginasLei Da Imprensa Nacional de AngolaLuis Da Silva SantanaAinda não há avaliações

- Iara Magalu JovinoDocumento17 páginasIara Magalu JovinoPoeta PretoAinda não há avaliações

- Lei Organica 1 2015 Machadinho Do OesteDocumento102 páginasLei Organica 1 2015 Machadinho Do OesteUlisses CassianoAinda não há avaliações

- Edital Assembleia Extraordinária Virtual 29.05.2023Documento2 páginasEdital Assembleia Extraordinária Virtual 29.05.2023JulaiRohrbacherAinda não há avaliações

- Lei Orgânica Do Município de Diadema - SPDocumento82 páginasLei Orgânica Do Município de Diadema - SPClaraAinda não há avaliações

- Resumo História MaioDocumento3 páginasResumo História MaioFátima VenturaAinda não há avaliações

- ContestatacaouvelxbrunaDocumento15 páginasContestatacaouvelxbrunaLuís Otávio Tust de OliveiraAinda não há avaliações

- Ofício 194 - 2022 - AGU - Rodovias Federais - InformaçõesDocumento3 páginasOfício 194 - 2022 - AGU - Rodovias Federais - InformaçõesRebeca BorgesAinda não há avaliações

- Apostila História EsaDocumento164 páginasApostila História EsaBruno ChagasAinda não há avaliações

- Restauração Da MonarquiaDocumento13 páginasRestauração Da MonarquiaDiego NunesAinda não há avaliações

- Livro Legitima DefesaDocumento101 páginasLivro Legitima DefesaQuadro FocoAinda não há avaliações

- Edital 2021 08 Agente Censitario de Administracao e Informatica Homologacao Resultado FinalDocumento147 páginasEdital 2021 08 Agente Censitario de Administracao e Informatica Homologacao Resultado FinaldumultitriAinda não há avaliações

- Carreiras de Fiscalização TCEDocumento101 páginasCarreiras de Fiscalização TCEGeyse FernandesAinda não há avaliações

- Escala Plantão Bravo 21.05.2023Documento3 páginasEscala Plantão Bravo 21.05.2023Edson SousaAinda não há avaliações

- Dip Ii - Lições Conflitos InternacionaisDocumento12 páginasDip Ii - Lições Conflitos InternacionaisDionísio BandaAinda não há avaliações

- Do Crime Continuado 0Documento10 páginasDo Crime Continuado 0Alex XavierAinda não há avaliações

- CAR - Recibo de Inscricao MAT. 3147Documento2 páginasCAR - Recibo de Inscricao MAT. 3147JÉSSICA REGINATTOAinda não há avaliações

- Revisão de Véspera TJ PI - Conhecimentos Específicos Analista Judicial e Oficial de Justiça e Avaliador - 10 09Documento91 páginasRevisão de Véspera TJ PI - Conhecimentos Específicos Analista Judicial e Oficial de Justiça e Avaliador - 10 09aninhamorenaAinda não há avaliações

- Instrução Normativa n.10-2020 - 23-03-20.pdf (IBAMA)Documento2 páginasInstrução Normativa n.10-2020 - 23-03-20.pdf (IBAMA)Tifani TeixeiraAinda não há avaliações

- FORMULARIO Solicitud de Visado Schengen - PortuguesDocumento3 páginasFORMULARIO Solicitud de Visado Schengen - Portugueswalter26kkzAinda não há avaliações

- Resumo Diplomas LegaisDocumento3 páginasResumo Diplomas LegaisEugeniaAinda não há avaliações

- Acao Monitoria para Cobranca de Servicos HospitalaresDocumento2 páginasAcao Monitoria para Cobranca de Servicos HospitalaresKN Barbosa Advogados AssociadosAinda não há avaliações

- Lei Orgânica de Videira - SCDocumento57 páginasLei Orgânica de Videira - SCDiego FavrettoAinda não há avaliações

- Prova - EstfDocumento5 páginasProva - EstfAna Beatriz TaveiraAinda não há avaliações

- CP Iuris Direito Penal Parte Geral 2 Ed. 2021Documento195 páginasCP Iuris Direito Penal Parte Geral 2 Ed. 2021Jorge FernandesAinda não há avaliações

- 01-SaoLuis CFO DentroDoQuadruploPaes2023Documento10 páginas01-SaoLuis CFO DentroDoQuadruploPaes2023barao darkAinda não há avaliações