Você também pode gostar

- Desenvolvimento e Crise: A economia e as relações internacionais do Brasil no século XXINo EverandDesenvolvimento e Crise: A economia e as relações internacionais do Brasil no século XXIAinda não há avaliações

- Gasto PúblicoDocumento69 páginasGasto PúblicoIracema VasconcellosAinda não há avaliações

- 2023 Dez crônicas sobre o presente e o futuro da economia brasileira: O curto e o longo prazoNo Everand2023 Dez crônicas sobre o presente e o futuro da economia brasileira: O curto e o longo prazoAinda não há avaliações

- Ciclo econômico brasileiro 2003-2016: uma análise heterodoxaDocumento50 páginasCiclo econômico brasileiro 2003-2016: uma análise heterodoxaSamuel SilvaAinda não há avaliações

- Plano Real e Desenvolvimento EconômicoDocumento73 páginasPlano Real e Desenvolvimento EconômicoAmaral Junior NdtAinda não há avaliações

- Uma Análise Da Crise Brasileira de 2014 Pela Ótica Da Teoria Austríaca Dos Ciclos Econômicos - Nicole Haddad - MonografiaDocumento67 páginasUma Análise Da Crise Brasileira de 2014 Pela Ótica Da Teoria Austríaca Dos Ciclos Econômicos - Nicole Haddad - MonografiaRafael RochaAinda não há avaliações

- Monografia - Ortodoxia Vs DesenvolvimentismoDocumento57 páginasMonografia - Ortodoxia Vs Desenvolvimentismoma.salles18Ainda não há avaliações

- Determinantes IEP açõesDocumento73 páginasDeterminantes IEP açõesdiegofennerAinda não há avaliações

- 2015 AlaisBorgesNascimentoDocumento58 páginas2015 AlaisBorgesNascimentolucasmagrini67Ainda não há avaliações

- Plano Real: estabilização de preços e consequênciasDocumento62 páginasPlano Real: estabilização de preços e consequênciasAna Paula SalviattiAinda não há avaliações

- 227 Analise Da Seguridade SocialDocumento79 páginas227 Analise Da Seguridade SocialRobsonAinda não há avaliações

- Análise da viabilidade econômica de empreendimento residencial em FlorianópolisDocumento69 páginasAnálise da viabilidade econômica de empreendimento residencial em FlorianópolisLaércio RodriguesAinda não há avaliações

- O Governo Lula e A Consolidação Do Modelo Liberal Periférico No BrasilDocumento59 páginasO Governo Lula e A Consolidação Do Modelo Liberal Periférico No Brasilpsi.thalesguilhermeAinda não há avaliações

- Relatorio Despesa Fiscal 2020Documento74 páginasRelatorio Despesa Fiscal 2020Paulo OliveiraAinda não há avaliações

- Flavio Portella DanielDocumento113 páginasFlavio Portella DanielcarlosAinda não há avaliações

- V 21 Angola 0 PER0 PortugueseDocumento189 páginasV 21 Angola 0 PER0 PortugueseOsnofa EliasAinda não há avaliações

- Análise Macroeconomica Do Brasil 2015-2016Documento24 páginasAnálise Macroeconomica Do Brasil 2015-2016Barbara SchlottAinda não há avaliações

- Livro IPEA 2010 PDFDocumento289 páginasLivro IPEA 2010 PDFAnonymous VJtefVAinda não há avaliações

- Master Filipe Reis CunhaDocumento73 páginasMaster Filipe Reis CunhaTelmo MartinsAinda não há avaliações

- Caderno Completo 2023 Ec BrasileiraDocumento349 páginasCaderno Completo 2023 Ec Brasileiramarqsmatheus01Ainda não há avaliações

- Enquadramento macroeconómico de médio prazo (2011-2013) para MoçambiqueDocumento34 páginasEnquadramento macroeconómico de médio prazo (2011-2013) para MoçambiqueeduardoAinda não há avaliações

- As Instituições Financeiras Na Economia PDFDocumento65 páginasAs Instituições Financeiras Na Economia PDFStälïn Fräncïscö WDAinda não há avaliações

- Despesas Publicas em Mocambique (2011-2020)Documento14 páginasDespesas Publicas em Mocambique (2011-2020)Kleiton Lichucha100% (3)

- 2014 - IS - LM - BP 1999 2013 Brasil DenisDocumento80 páginas2014 - IS - LM - BP 1999 2013 Brasil DenissouzasoaresdiogoAinda não há avaliações

- Caderno 2019 - Questões ANPEC Com GabaritoDocumento292 páginasCaderno 2019 - Questões ANPEC Com GabaritoRodrigo BertelliAinda não há avaliações

- O NAFTA e a vulnerabilidade externa do MéxicoDocumento120 páginasO NAFTA e a vulnerabilidade externa do MéxicoCássio SniperAinda não há avaliações

- Relação entre a Taxa Selic e os investimentos no BrasilDocumento44 páginasRelação entre a Taxa Selic e os investimentos no BrasilThiago BarrosAinda não há avaliações

- Apostila EFE MacroeconomiaDocumento58 páginasApostila EFE MacroeconomiaReinaldo CarlosAinda não há avaliações

- Livro 5 - Monografia - STF - 2016Documento79 páginasLivro 5 - Monografia - STF - 2016Álaze BreviárioAinda não há avaliações

- Diagnostico e Saidas para A Economia BrasileiraDocumento341 páginasDiagnostico e Saidas para A Economia BrasileiraChristian MainartiAinda não há avaliações

- Estratégia de Desenvolvimento BrasileiroDocumento64 páginasEstratégia de Desenvolvimento BrasileiroAlciane Matos de PaivaAinda não há avaliações

- O Controle Da Taxa de Inflação Nos Planos Econômicos de Estabilização - Planos Cruzado e RealDocumento86 páginasO Controle Da Taxa de Inflação Nos Planos Econômicos de Estabilização - Planos Cruzado e RealJoelson Souza RochaAinda não há avaliações

- Introdução à Economia e Macroeconomia: conceitos-chaveDocumento12 páginasIntrodução à Economia e Macroeconomia: conceitos-chaveJose GoisAinda não há avaliações

- Choques monetários no Brasil: análise DSGE com rigidez salarialDocumento44 páginasChoques monetários no Brasil: análise DSGE com rigidez salarialphdpolitics1Ainda não há avaliações

- Impacto da Covid na BP de MoçambiqueDocumento17 páginasImpacto da Covid na BP de MoçambiqueVaid Issufo FaharAinda não há avaliações

- Marcelo Alvares de Lima DepieriDocumento134 páginasMarcelo Alvares de Lima DepieriGabriel QuintanilhaAinda não há avaliações

- Macroeconomia I: conceitos fundamentaisDocumento48 páginasMacroeconomia I: conceitos fundamentaisNedson Joaquim de JesusAinda não há avaliações

- Políticas Econômicas 2008Documento63 páginasPolíticas Econômicas 2008victor.alexandre.oliveirapAinda não há avaliações

- CarolinaDocumento17 páginasCarolinaValige Pedro Valige FariaAinda não há avaliações

- Dissertação Sandra PDF CorrigidoDocumento78 páginasDissertação Sandra PDF CorrigidoAlexandra RodriguesAinda não há avaliações

- Analise de Volatilidades Implicitas Atraves de Metodos Bayesianos v2Documento118 páginasAnalise de Volatilidades Implicitas Atraves de Metodos Bayesianos v2jose58Ainda não há avaliações

- A Dívida Pública Nos Governos Lula e DilmaDocumento56 páginasA Dívida Pública Nos Governos Lula e DilmaEduardo VelosoAinda não há avaliações

- Mono Desindustrialização 2019Documento34 páginasMono Desindustrialização 2019Eliseu Gomes EliseuAinda não há avaliações

- Mercado cambial brasileiro e política cambial recenteDocumento95 páginasMercado cambial brasileiro e política cambial recenteflans001001Ainda não há avaliações

- Dissertação Guilherme Sganserla TorresDocumento148 páginasDissertação Guilherme Sganserla TorresJorge OrellanaAinda não há avaliações

- Política Fiscal e Crescimento Econômico - Fls 42Documento107 páginasPolítica Fiscal e Crescimento Econômico - Fls 42Leonardo PuridadeAinda não há avaliações

- TMF 88Documento131 páginasTMF 88Domingos Eduardo Dumbo GuedsAinda não há avaliações

- O impacto do mercado de capitais brasileiro no período de 1994 a 2003 e sua importância para o desenvolvimento econômicoDocumento41 páginasO impacto do mercado de capitais brasileiro no período de 1994 a 2003 e sua importância para o desenvolvimento econômicorobsonecarolAinda não há avaliações

- Projecto FinalDocumento24 páginasProjecto FinalHelio NhampossaAinda não há avaliações

- Tosini OrianaCavalcante TCCDocumento40 páginasTosini OrianaCavalcante TCCJames CabralAinda não há avaliações

- Aula 07Documento57 páginasAula 07Tadeu MoraesAinda não há avaliações

- Dissertação - Gonçalo Lopes FogaçaDocumento66 páginasDissertação - Gonçalo Lopes FogaçaTawila ChagualaAinda não há avaliações

- Fundamentos Micro da MacroDocumento20 páginasFundamentos Micro da MacroGustavo FernandesAinda não há avaliações

- Bacen Rel 2002Documento289 páginasBacen Rel 2002adriano cerqueiraAinda não há avaliações

- Distribuicao de RendaDocumento46 páginasDistribuicao de Rendaandre_maesAinda não há avaliações

- Economia Brasileira - Parte 3Documento17 páginasEconomia Brasileira - Parte 3Anderson PrelelueAinda não há avaliações

- Curso online de economia apresenta conceitos macroeconômicos básicosDocumento21 páginasCurso online de economia apresenta conceitos macroeconômicos básicosaislantitoAinda não há avaliações

- Sustentabilidade Da Dívida SoberanaDocumento46 páginasSustentabilidade Da Dívida SoberanahmvungeAinda não há avaliações

- Crescimento e Desenvolvimento Económico na Escola Básica e Secundaria com Pré-escolar e Creche Professor Doutor Francisco Freitas BrancoDocumento27 páginasCrescimento e Desenvolvimento Económico na Escola Básica e Secundaria com Pré-escolar e Creche Professor Doutor Francisco Freitas BrancoLuana NicoleAinda não há avaliações

- Plano de Metas CompletoDocumento136 páginasPlano de Metas CompletoPedro LorranAinda não há avaliações

- SmartNodeDashboard Dias 2019Documento71 páginasSmartNodeDashboard Dias 2019Juliana PivettaAinda não há avaliações

- TME - Lista 1Documento8 páginasTME - Lista 1Juliana PivettaAinda não há avaliações

- De Mendonça - de Lima. Inflação e Persistência Inflacionária Nas Abordagens Convencional, Keynesiana e EstruturalistaDocumento31 páginasDe Mendonça - de Lima. Inflação e Persistência Inflacionária Nas Abordagens Convencional, Keynesiana e EstruturalistaJuliana PivettaAinda não há avaliações

- Centro de Estudos em Negócios Relatório de Atividades 2019Documento27 páginasCentro de Estudos em Negócios Relatório de Atividades 2019Juliana PivettaAinda não há avaliações

- Leitura e Interpretação de MicrômetroDocumento33 páginasLeitura e Interpretação de MicrômetroJuliana PivettaAinda não há avaliações

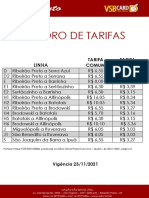

- Reajuste Tarifa 2021 11 23Documento1 páginaReajuste Tarifa 2021 11 23Juliana PivettaAinda não há avaliações

- Mzocratto, 08 Silva SantosDocumento22 páginasMzocratto, 08 Silva SantosJuliana PivettaAinda não há avaliações

- Cap6 F1be1608Documento32 páginasCap6 F1be1608Juliana PivettaAinda não há avaliações

- Redes Conceitos Relacionados A Internet Intranet e ExtranetDocumento216 páginasRedes Conceitos Relacionados A Internet Intranet e ExtranetKell AraujoAinda não há avaliações

- Apostila Concurso - Sistema Operacional Windows 7Documento116 páginasApostila Concurso - Sistema Operacional Windows 7Juliana PivettaAinda não há avaliações

- Segurança Informação Livro EletrônicoDocumento137 páginasSegurança Informação Livro EletrônicoJuliana Pivetta100% (2)

- Apostila Concurso - Internet Explorer, Mozilla, Firefox e Google ChromeDocumento45 páginasApostila Concurso - Internet Explorer, Mozilla, Firefox e Google ChromeJuliana PivettaAinda não há avaliações

- Preferência Pela Liquidez Dos Bancos Públicos No Ciclo de Expansão Do Crédito No Brasil: 2003-2010Documento35 páginasPreferência Pela Liquidez Dos Bancos Públicos No Ciclo de Expansão Do Crédito No Brasil: 2003-2010Juliana PivettaAinda não há avaliações

- Pesquisa 287 Completo 2Documento100 páginasPesquisa 287 Completo 2Juliana PivettaAinda não há avaliações

- Métodos de ContagemDocumento97 páginasMétodos de ContagemAnonymous fBJx3QJQLAinda não há avaliações

- Apostila Concurso - Libre Office WriterDocumento79 páginasApostila Concurso - Libre Office WriterJuliana PivettaAinda não há avaliações

- Métodos de ContagemDocumento97 páginasMétodos de ContagemAnonymous fBJx3QJQLAinda não há avaliações

- 10 FestivalDocumento31 páginas10 FestivalAndreia CardosoAinda não há avaliações

- Mapas Mentais Ponto - Constitucional - Turma 2 PDFDocumento89 páginasMapas Mentais Ponto - Constitucional - Turma 2 PDFfab100% (1)

- Apostila Conceitos Sobre Informática, Hardware e SoftwareDocumento117 páginasApostila Conceitos Sobre Informática, Hardware e SoftwareJuliana PivettaAinda não há avaliações

- Alice No País Das MaravilhasDocumento125 páginasAlice No País Das MaravilhasJuliana PivettaAinda não há avaliações

- Aulas TODAS Linguagem C PDFDocumento119 páginasAulas TODAS Linguagem C PDFJuliana PivettaAinda não há avaliações

- 0682-227-01 - Treinamento IfixDocumento121 páginas0682-227-01 - Treinamento Ifixnilsonery100% (1)

- Manual de Procedimentos OperacionaisDocumento37 páginasManual de Procedimentos OperacionaisJuliana PivettaAinda não há avaliações

- Procedimento Operacional Padrão para Um Torno CNCDocumento2 páginasProcedimento Operacional Padrão para Um Torno CNCJuliana PivettaAinda não há avaliações

- Manual Dos Fornecedores (ISO, SGA, QUALIDADE)Documento71 páginasManual Dos Fornecedores (ISO, SGA, QUALIDADE)Juliana PivettaAinda não há avaliações

- Organograma da cozinhaDocumento79 páginasOrganograma da cozinhasouza2381100% (1)

- Identificação de Não Conformidades Na Linha de ProduçãoDocumento14 páginasIdentificação de Não Conformidades Na Linha de ProduçãoAntonio Fernando Navarro100% (1)

- O que é a metodologia 5SDocumento4 páginasO que é a metodologia 5SJuliana PivettaAinda não há avaliações

- Manual ADAK PLAY 32157A 3229A 32210A v1Documento36 páginasManual ADAK PLAY 32157A 3229A 32210A v1JW SOLUÇÕES ELÉTRICAS JUDSONAinda não há avaliações

- Evidências da Liberação MiofascialDocumento5 páginasEvidências da Liberação MiofascialFernanda FagundesAinda não há avaliações

- Bioética ClonagemDocumento12 páginasBioética ClonagemDaiane PinheiroAinda não há avaliações

- Catálogo de produtos Sebraetec para desenvolvimento tecnológicoDocumento29 páginasCatálogo de produtos Sebraetec para desenvolvimento tecnológicoGabriel PereiraAinda não há avaliações

- A Avaliação Participativa Na EJADocumento3 páginasA Avaliação Participativa Na EJADanielle MeiraAinda não há avaliações

- Acetato de SodioDocumento6 páginasAcetato de SodioMárcio SimãoAinda não há avaliações

- 7-Regras-Do-Especialista VendasDocumento25 páginas7-Regras-Do-Especialista Vendas193628Ainda não há avaliações

- Edital N°003 - Chave de OuroDocumento7 páginasEdital N°003 - Chave de OuroMatheus FadelAinda não há avaliações

- Ciclo celular, mitose e efeitos do taxolDocumento2 páginasCiclo celular, mitose e efeitos do taxolMarcos Bernardo LoboAinda não há avaliações

- Abordagem Lexical e Competência Linguística em Língua InglesaDocumento8 páginasAbordagem Lexical e Competência Linguística em Língua InglesaHelder PradoAinda não há avaliações

- Tarefa - Os Pictogramas de RiscoDocumento3 páginasTarefa - Os Pictogramas de RiscoVALÉRIA SOARESAinda não há avaliações

- O que é o budismo: ensinamentos, ramos e práticasDocumento1 páginaO que é o budismo: ensinamentos, ramos e práticaslilicaalmeidaAinda não há avaliações

- Gatilhos Mentais - Bruno PeriniDocumento6 páginasGatilhos Mentais - Bruno PeriniGustavo Franco100% (1)

- Educação infantil atividadesDocumento169 páginasEducação infantil atividadesThiagoAinda não há avaliações

- Definição APP Código FlorestalDocumento1 páginaDefinição APP Código FlorestalCamila MagelaAinda não há avaliações

- Sabor - Club - Edição 35 - Dezembro 2019Documento84 páginasSabor - Club - Edição 35 - Dezembro 2019renataanobregaAinda não há avaliações

- A Enunciação Na Língua - Direta - Diferida-RelatadaDocumento7 páginasA Enunciação Na Língua - Direta - Diferida-RelatadaHelenaAinda não há avaliações

- EAD - Marketing PessoalDocumento4 páginasEAD - Marketing PessoaldehevyAinda não há avaliações

- Como jogar amarelinhaDocumento29 páginasComo jogar amarelinhaRosangela CavalcanteAinda não há avaliações

- Mandalas vibracionais terapêuticasDocumento14 páginasMandalas vibracionais terapêuticasWilson Moura100% (1)

- Preparação de ExperiênciasDocumento5 páginasPreparação de ExperiênciasFlavio CamargoAinda não há avaliações

- SN 1 Conjuntos NebulososDocumento59 páginasSN 1 Conjuntos NebulososHoldolf BetrixAinda não há avaliações

- A Importância Da Qualidade No Desenvolvimento de SoftwareDocumento26 páginasA Importância Da Qualidade No Desenvolvimento de Softwarematheus raphaelAinda não há avaliações

- ARTE Dança 2024Documento5 páginasARTE Dança 2024Diene SantosAinda não há avaliações

- Constipação e doença celíacaDocumento26 páginasConstipação e doença celíacaThaís C.Ainda não há avaliações

- A Razao NomadeDocumento149 páginasA Razao NomadeThaysa CastroAinda não há avaliações

- Nota Tecnica 86 2023 14 Set 2023 - AneelDocumento18 páginasNota Tecnica 86 2023 14 Set 2023 - AneelJoão Luiz LeitãoAinda não há avaliações

- Apontamentos de Farmacologia II / FFUPDocumento151 páginasApontamentos de Farmacologia II / FFUPJoana CoutoAinda não há avaliações

- Lista exercícios 03Documento6 páginasLista exercícios 03Carlos Henrique100% (1)

- 02 Guia Visita Domiciliar ManualDocumento116 páginas02 Guia Visita Domiciliar ManualLuísa Fonseca Assumpção100% (1)

- Instagram para Negócios: Aprenda a vender todos os dias transformando seguidores em clientesNo EverandInstagram para Negócios: Aprenda a vender todos os dias transformando seguidores em clientesNota: 4 de 5 estrelas4/5 (35)

- A Bíblia e a Gestão de Pessoas: Trabalhando Mentes e CoraçõesNo EverandA Bíblia e a Gestão de Pessoas: Trabalhando Mentes e CoraçõesNota: 5 de 5 estrelas5/5 (1)

- Análise técnica de uma forma simples: Como construir e interpretar gráficos de análise técnica para melhorar a sua actividade comercial onlineNo EverandAnálise técnica de uma forma simples: Como construir e interpretar gráficos de análise técnica para melhorar a sua actividade comercial onlineNota: 4 de 5 estrelas4/5 (4)

- Neurociência aplicada a técnicas de estudos: Técnicas práticas para estudar de forma eficienteNo EverandNeurociência aplicada a técnicas de estudos: Técnicas práticas para estudar de forma eficienteNota: 4.5 de 5 estrelas4.5/5 (15)

- Trading online de uma forma simples: Como aprender o comércio em linha e descobrir as bases para uma negociação bem sucedidaNo EverandTrading online de uma forma simples: Como aprender o comércio em linha e descobrir as bases para uma negociação bem sucedidaNota: 5 de 5 estrelas5/5 (1)

- Email marketing eficaz: Como conquistar e fidelizar clientes com uma newsletterNo EverandEmail marketing eficaz: Como conquistar e fidelizar clientes com uma newsletterNota: 5 de 5 estrelas5/5 (1)

- Comunicação organizacional estratégica: Aportes conceituais e aplicadosNo EverandComunicação organizacional estratégica: Aportes conceituais e aplicadosNota: 5 de 5 estrelas5/5 (1)

- Gestão do Ponto de Venda: Os papéis do franqueado de sucessoNo EverandGestão do Ponto de Venda: Os papéis do franqueado de sucessoAinda não há avaliações

- Como Vender Valor: O revolucionário sistema Venda+Valor para resolver os problemas dos clientes e vencerNo EverandComo Vender Valor: O revolucionário sistema Venda+Valor para resolver os problemas dos clientes e vencerNota: 3 de 5 estrelas3/5 (2)

- Teleios - O homem completo: O projeto de Deus para a vida masculinaNo EverandTeleios - O homem completo: O projeto de Deus para a vida masculinaNota: 5 de 5 estrelas5/5 (2)

- Mulheres poderosas não esperam pela sorte: Saiba como encontrar o homem certo e fazer ele se apaixonar por vocêNo EverandMulheres poderosas não esperam pela sorte: Saiba como encontrar o homem certo e fazer ele se apaixonar por vocêNota: 4 de 5 estrelas4/5 (6)

- O CAPITAL - Karl Marx: Mercadoria, Valor e Mais valiaNo EverandO CAPITAL - Karl Marx: Mercadoria, Valor e Mais valiaNota: 3.5 de 5 estrelas3.5/5 (17)

- Gestão e Melhoria de Processos: Conceitos, Técnicas e FerramentasNo EverandGestão e Melhoria de Processos: Conceitos, Técnicas e FerramentasNota: 3.5 de 5 estrelas3.5/5 (9)

- Currículo: Políticas e práticasNo EverandCurrículo: Políticas e práticasNota: 4 de 5 estrelas4/5 (1)

- Comunicação ubíqua: Repercussões na cultura e na educaçãoNo EverandComunicação ubíqua: Repercussões na cultura e na educaçãoAinda não há avaliações

- Contrato de trabalho e a necessidade socioeconômica brasileiraNo EverandContrato de trabalho e a necessidade socioeconômica brasileiraAinda não há avaliações

- Gestão de produtos de software: Como aumentar as chances de sucesso do seu softwareNo EverandGestão de produtos de software: Como aumentar as chances de sucesso do seu softwareAinda não há avaliações