Você também pode gostar

- Aula 001 - Folha de Pagamento-2023Documento19 páginasAula 001 - Folha de Pagamento-2023Fábio Darcie MachadoAinda não há avaliações

- Avaliação DP - PROFESSORDocumento5 páginasAvaliação DP - PROFESSORRH LaborumAinda não há avaliações

- Tributação de 2023Documento4 páginasTributação de 2023CharlesAinda não há avaliações

- Alíquotas INSS e faixas salariaisDocumento20 páginasAlíquotas INSS e faixas salariaisArlindo CarvalhoAinda não há avaliações

- Tabelas 2022: Salário Mínimo, INSS, Salário Família e IRDocumento1 páginaTabelas 2022: Salário Mínimo, INSS, Salário Família e IRAntoniel AlvesAinda não há avaliações

- Inss, IrrfDocumento1 páginaInss, IrrfAbc CdaAinda não há avaliações

- Tabela de Contribuição Dos Segurados EmpregadoDocumento2 páginasTabela de Contribuição Dos Segurados EmpregadoAmanda SpielAinda não há avaliações

- Giro ExpressDocumento4 páginasGiro ExpressjoaoAinda não há avaliações

- DirPrev - Exerc 2 - 2 Unid Set2022 - Contribuições Dos SeguradosDocumento5 páginasDirPrev - Exerc 2 - 2 Unid Set2022 - Contribuições Dos SeguradosTHAYNÁ RIBEIRO SILVAAinda não há avaliações

- Tabela Do INSS: A Partir de 01/01/2023 Portaria Interministerial MPS/MF #26, de 10 de Janeiro de 2023Documento8 páginasTabela Do INSS: A Partir de 01/01/2023 Portaria Interministerial MPS/MF #26, de 10 de Janeiro de 2023RH Brava HomeAinda não há avaliações

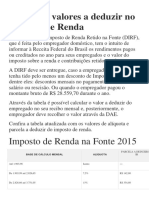

- Tabelas de Imposto de Renda na Fonte 2014-2015Documento2 páginasTabelas de Imposto de Renda na Fonte 2014-2015Anderson de Souza MartinsAinda não há avaliações

- Tabelas Práticas 2022Documento1 páginaTabelas Práticas 2022daniufbaAinda não há avaliações

- Tributação de 2024 - Receita FederalDocumento5 páginasTributação de 2024 - Receita FederalWanderson MerencianoAinda não há avaliações

- TABELA DE TRIBUTOS - 2024 - Pollyana Tibúrcio - FEVEREIRO - 2024Documento5 páginasTABELA DE TRIBUTOS - 2024 - Pollyana Tibúrcio - FEVEREIRO - 2024Paulo de Tarso100% (1)

- INSS e IRDocumento2 páginasINSS e IRJulyanna MacielAinda não há avaliações

- Operações Com PessoalDocumento14 páginasOperações Com Pessoalsonaly2013Ainda não há avaliações

- Tabela Alíquota Ir-Inss 2022Documento1 páginaTabela Alíquota Ir-Inss 2022Mirian SilvaAinda não há avaliações

- Tabelas 2023 (INSS e IR) PDFDocumento1 páginaTabelas 2023 (INSS e IR) PDFPedroHenriqueAinda não há avaliações

- Tabela do INSS 2024Documento1 páginaTabela do INSS 2024Ailton do Carmo Nogueira AiltonAinda não há avaliações

- INSS - Tabela de contribuição previdenciária 2022Documento2 páginasINSS - Tabela de contribuição previdenciária 2022Cristian GabrielAinda não há avaliações

- TABELA DE TRIBUTOS - 2023 - Pollyana Tibúrcio - AtualizadaDocumento3 páginasTABELA DE TRIBUTOS - 2023 - Pollyana Tibúrcio - AtualizadaRM FISCALAinda não há avaliações

- 2023_ESTUDO_DE_CASO_II_IEFEX_GABDocumento2 páginas2023_ESTUDO_DE_CASO_II_IEFEX_GABBrayan Dalpizzol de FragaAinda não há avaliações

- Simulacao Pro LaboreDocumento42 páginasSimulacao Pro LaboreEduardo KaiserAinda não há avaliações

- Tabela de Renção Do IrrfDocumento1 páginaTabela de Renção Do Irrfdicson2011Ainda não há avaliações

- Tabelas INSS IRRF Salario Familia 2023Documento1 páginaTabelas INSS IRRF Salario Familia 2023Celia AlvaresAinda não há avaliações

- TABELA INSS e IR 2024Documento1 páginaTABELA INSS e IR 2024andersonpratti1979100% (1)

- 2023_ESTUDO_DE_CASO_I_IEFEX_GABDocumento2 páginas2023_ESTUDO_DE_CASO_I_IEFEX_GABBrayan Dalpizzol de Fraga100% (1)

- Tabelas Inss IrDocumento1 páginaTabelas Inss Irdibatista2001Ainda não há avaliações

- IRRF,INSS,FGTSDocumento8 páginasIRRF,INSS,FGTSAna CamposAinda não há avaliações

- Formulas para Calculo de Folha de PagamentoDocumento3 páginasFormulas para Calculo de Folha de PagamentoAmanda Maíra Amanda MAinda não há avaliações

- IRRF (Tabela Progressiva Mensal - 2024)Documento2 páginasIRRF (Tabela Progressiva Mensal - 2024)joelmarxAinda não há avaliações

- Imposto de Renda - Segundo WikipédiaDocumento5 páginasImposto de Renda - Segundo WikipédiaLeonardo AlmeidaAinda não há avaliações

- CDP - 26 - Revisão Cálculo Do INSS e IRRF (Atualizado)Documento3 páginasCDP - 26 - Revisão Cálculo Do INSS e IRRF (Atualizado)Sandro JoseAinda não há avaliações

- Planilha Do FuncionarioDocumento18 páginasPlanilha Do FuncionarioMarketing Beier ConsultoriaAinda não há avaliações

- Planilha Do FuncionarioDocumento22 páginasPlanilha Do FuncionariofredericorodovalhoAinda não há avaliações

- ATUAL+2023 INSS SalarioFamilia+Documento2 páginasATUAL+2023 INSS SalarioFamilia+Jorge TomaszekAinda não há avaliações

- Declaração do Simples Nacional para MEIDocumento3 páginasDeclaração do Simples Nacional para MEIengenhariaasg engenhariaasgAinda não há avaliações

- Pisos salariais da construção civil reajustados em 8Documento1 páginaPisos salariais da construção civil reajustados em 8Ester Karen LimaAinda não há avaliações

- Tabelas Do INSS de 1990 A 2024Documento23 páginasTabelas Do INSS de 1990 A 2024Marcella GuimarãesAinda não há avaliações

- Declaração Retificadora Simples NacionalDocumento2 páginasDeclaração Retificadora Simples NacionalJSoares ContabilidadeAinda não há avaliações

- Calculo de Inss Irrf FGTS 2023 Atualizada MaioDocumento9 páginasCalculo de Inss Irrf FGTS 2023 Atualizada MaioDirleiBuenoAinda não há avaliações

- Tabela TrabalhistaDocumento2 páginasTabela Trabalhistapamelauliano100% (1)

- Folha de Pagamento 2 02.2022 - GabaritoDocumento4 páginasFolha de Pagamento 2 02.2022 - GabaritoAna Luiza Cavalheiro DuartAinda não há avaliações

- Boleto FaturaDocumento3 páginasBoleto FaturathomasscribdAinda não há avaliações

- Reforma Previdenciaria Do Estado Do Rs 2019 2020Documento130 páginasReforma Previdenciaria Do Estado Do Rs 2019 2020Lara SerratAinda não há avaliações

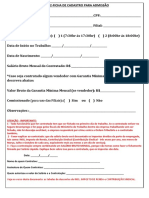

- 02-Ficha para Admissão LA AjustadaDocumento2 páginas02-Ficha para Admissão LA AjustadaAdelino CriciúmaAinda não há avaliações

- Calculo Pro LaboreDocumento3 páginasCalculo Pro LaboreYataAndersonOliveiraCostaAinda não há avaliações

- Pgdasd Declaracao 41865737202212002Documento2 páginasPgdasd Declaracao 41865737202212002Gesci LimaAinda não há avaliações

- Assescontabil 2023Documento2 páginasAssescontabil 2023Leticia RodriguesAinda não há avaliações

- Pgdasd Declaracao 15271724202306001Documento2 páginasPgdasd Declaracao 15271724202306001Junior BessaAinda não há avaliações

- IRRFDocumento1 páginaIRRFGabriele AlvesAinda não há avaliações

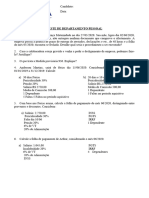

- Teste de Departamento PessoalDocumento6 páginasTeste de Departamento Pessoalpsi.jackelineoliveiraAinda não há avaliações

- Captura de Tela 2023-10-24 À(s) 16.54.52Documento2 páginasCaptura de Tela 2023-10-24 À(s) 16.54.52dhercem.contabilidadeAinda não há avaliações

- Planilha-de-Comparação-CLT X PJ v2Documento3 páginasPlanilha-de-Comparação-CLT X PJ v2Luis Carlos100% (1)

- Rescisão contrato CLTDocumento1 páginaRescisão contrato CLTGabriel SilvaAinda não há avaliações

- Tabelas Do Imposto de Renda e Inss 2024Documento1 páginaTabelas Do Imposto de Renda e Inss 2024alana diasAinda não há avaliações

- Tabela INSS e IRRF 2023Documento5 páginasTabela INSS e IRRF 2023Grasiele ArrudaAinda não há avaliações

- Fatura PDFDocumento1 páginaFatura PDFrjeffterAinda não há avaliações

- Imposto De Renda Descomplicado: Dicas Essenciais Para Declarar Com ConfiançaNo EverandImposto De Renda Descomplicado: Dicas Essenciais Para Declarar Com ConfiançaAinda não há avaliações

- 2050M Parts CatalogDocumento556 páginas2050M Parts CatalogFerney Lara100% (3)

- Manual de normas de segurançaDocumento9 páginasManual de normas de segurançafleecrazy100% (1)

- Resumo de Geografia - 9º AnoDocumento2 páginasResumo de Geografia - 9º Anojessssicavi3iraAinda não há avaliações

- Análise de Sistemas de Potência II - 20160808Documento154 páginasAnálise de Sistemas de Potência II - 20160808Carlos MendesAinda não há avaliações

- Af5500 AndradeDocumento444 páginasAf5500 Andradeerivan bernardoAinda não há avaliações

- A Evolução Da Indústria Automotiva No Brasil Desde o Século 1Documento7 páginasA Evolução Da Indústria Automotiva No Brasil Desde o Século 1machadoju36Ainda não há avaliações

- Avaliação Diagnóstica: 4º Ano Do Ensino FundamentalDocumento14 páginasAvaliação Diagnóstica: 4º Ano Do Ensino Fundamentalnubia santosAinda não há avaliações

- 1º Ano Ensino MédioDocumento2 páginas1º Ano Ensino MédioSilvana GirardiAinda não há avaliações

- A África Pré ColonialDocumento3 páginasA África Pré ColonialFuta NdoyeAinda não há avaliações

- Monografia TCC AuditivoDocumento64 páginasMonografia TCC AuditivoAléxia Corrêa PompeoAinda não há avaliações

- 1.0 - Proc. Mat.s - 1 Aula Apres. 19.1Documento70 páginas1.0 - Proc. Mat.s - 1 Aula Apres. 19.1gaborinAinda não há avaliações

- Tratamento Ortodôntico Muito Precoce, Quando, Por Que e ComoDocumento46 páginasTratamento Ortodôntico Muito Precoce, Quando, Por Que e Comodrluizfelipe7179Ainda não há avaliações

- Cultura Bantu NgolaDocumento157 páginasCultura Bantu NgolaBRIEL57Ainda não há avaliações

- Sintese Linguagem Simples BrasilDocumento4 páginasSintese Linguagem Simples BrasilFórum Permanente de Desenvolvimento Estratégico do Estado do RJAinda não há avaliações

- A Biblia Do Cetico Absurdos Na BibliaDocumento30 páginasA Biblia Do Cetico Absurdos Na BibliaJose Antonio carro ANINHA FESTASAinda não há avaliações

- Resenha Crítica Gramsci e Sua Perspectiva Contra Hegemônica para EducaçãoDocumento6 páginasResenha Crítica Gramsci e Sua Perspectiva Contra Hegemônica para EducaçãoRosana Fernandes da SilvaAinda não há avaliações

- UML 2 Guia PraticoDocumento15 páginasUML 2 Guia Praticomarcelomendes50% (4)

- Guia de segurança para tinta epoxiDocumento9 páginasGuia de segurança para tinta epoxiRogério Andrade Dos SantosAinda não há avaliações

- Sistemas Microcontrolados 1Documento11 páginasSistemas Microcontrolados 1Lilian De Figueiredo CarneiroAinda não há avaliações

- O manejo da dor em pacientes adultos por enfermeirosDocumento30 páginasO manejo da dor em pacientes adultos por enfermeirosPedro PauloAinda não há avaliações

- Rich Man, Poor ManDocumento7 páginasRich Man, Poor ManSandra Patrícia Miranda da Silva100% (1)

- Como bloquear ataques Man-in-the-middle (MITM) com ArponDocumento9 páginasComo bloquear ataques Man-in-the-middle (MITM) com ArponDiego Heitor Corrêa BenignoAinda não há avaliações

- Semana 1Documento90 páginasSemana 1Giovanna CrisostomoAinda não há avaliações

- 6 Métodos para Fazer Jejum Intermitente PDFDocumento3 páginas6 Métodos para Fazer Jejum Intermitente PDFLuiz Antônio Ribeiro JuniorAinda não há avaliações

- PsicodinamicaDocumento22 páginasPsicodinamicaLeomar Jr.Ainda não há avaliações

- Ensaios clínicos com acupuntura: desafios metodológicos e éticosDocumento8 páginasEnsaios clínicos com acupuntura: desafios metodológicos e éticosAfonso William Ribeiro0% (1)

- Questões sobre textos clássicos da literatura brasileiraDocumento16 páginasQuestões sobre textos clássicos da literatura brasileiraTheVHSP0% (1)

- Enegrecendo As Referências Carmo, Cornélio, Rodrigues e Freitas 2021 RDocumento15 páginasEnegrecendo As Referências Carmo, Cornélio, Rodrigues e Freitas 2021 RMatheus FreitasAinda não há avaliações

- Defesa do Sola Scriptura contra o Partim-PartimDocumento19 páginasDefesa do Sola Scriptura contra o Partim-PartimRodrigo PeresAinda não há avaliações

- 6 e 7 Ano - OBR2019 - Nivel3Documento8 páginas6 e 7 Ano - OBR2019 - Nivel3Striker RobertAinda não há avaliações