Você também pode gostar

- 2023 Estudo de Caso I Iefex GabDocumento2 páginas2023 Estudo de Caso I Iefex GabBrayan Dalpizzol de Fraga100% (1)

- Aula INSSDocumento2 páginasAula INSSCristian GabrielAinda não há avaliações

- Reformas Tributária, Administrativa E PolíticaNo EverandReformas Tributária, Administrativa E PolíticaAinda não há avaliações

- CDP - 26 - Revisão Cálculo Do INSS e IRRF (Atualizado)Documento3 páginasCDP - 26 - Revisão Cálculo Do INSS e IRRF (Atualizado)Sandro JoseAinda não há avaliações

- Imposto De Renda Descomplicado: Dicas Essenciais Para Declarar Com ConfiançaNo EverandImposto De Renda Descomplicado: Dicas Essenciais Para Declarar Com ConfiançaAinda não há avaliações

- Retenções - CursoDocumento30 páginasRetenções - CursoEduardo ReyAinda não há avaliações

- Aula 001 - Folha de Pagamento-2023Documento19 páginasAula 001 - Folha de Pagamento-2023Fábio Darcie MachadoAinda não há avaliações

- Operações Com PessoalDocumento14 páginasOperações Com Pessoalsonaly2013Ainda não há avaliações

- Atividade 1 - Slide Da Semana 11 - ARHDocumento54 páginasAtividade 1 - Slide Da Semana 11 - ARHMaria InezAinda não há avaliações

- Tabelas de Inss 2009Documento4 páginasTabelas de Inss 2009thiagorchAinda não há avaliações

- Tabela Do INSS: A Partir de 01/01/2023 Portaria Interministerial MPS/MF #26, de 10 de Janeiro de 2023Documento8 páginasTabela Do INSS: A Partir de 01/01/2023 Portaria Interministerial MPS/MF #26, de 10 de Janeiro de 2023RH Brava HomeAinda não há avaliações

- Planilha de Custos PessoalDocumento7 páginasPlanilha de Custos PessoalRodrigo RochaAinda não há avaliações

- IRRFDocumento1 páginaIRRFGabriele AlvesAinda não há avaliações

- Tabela de Contribuição Dos Segurados EmpregadoDocumento2 páginasTabela de Contribuição Dos Segurados EmpregadoAmanda SpielAinda não há avaliações

- Desafio - Folha de PagamentoDocumento4 páginasDesafio - Folha de PagamentoJeferson CarvalhoAinda não há avaliações

- Calculadora INSS Mar2020Documento2 páginasCalculadora INSS Mar2020Marcos PauloAinda não há avaliações

- Avaliação DP - PROFESSORDocumento5 páginasAvaliação DP - PROFESSORRH LaborumAinda não há avaliações

- Cálculos Práticos 2023Documento10 páginasCálculos Práticos 2023danielypereira1125Ainda não há avaliações

- Tabelas 2022Documento1 páginaTabelas 2022Antoniel AlvesAinda não há avaliações

- Tabela Progressiva Do INSSDocumento12 páginasTabela Progressiva Do INSSlorena valerioAinda não há avaliações

- Calc INSS 23Documento13 páginasCalc INSS 23beatrizmachaaadoAinda não há avaliações

- Cálculos Porcentuais RESUMODocumento19 páginasCálculos Porcentuais RESUMOLucas SilvaAinda não há avaliações

- Casos Praticos Simples NacionalDocumento69 páginasCasos Praticos Simples NacionalAntonio QuirinoAinda não há avaliações

- Folha de Pagamento OkDocumento3 páginasFolha de Pagamento Okrobson luiz caraçaAinda não há avaliações

- Calculadora INSS 2022Documento3 páginasCalculadora INSS 2022Dayane BertiAinda não há avaliações

- INSS e IRDocumento2 páginasINSS e IRJulyanna MacielAinda não há avaliações

- Giro ExpressDocumento4 páginasGiro ExpressjoaoAinda não há avaliações

- Tabela Do INSS 2024Documento1 páginaTabela Do INSS 2024Ailton do Carmo Nogueira AiltonAinda não há avaliações

- Pgdasd Declaracao 41372082202212001Documento3 páginasPgdasd Declaracao 41372082202212001engenhariaasg engenhariaasgAinda não há avaliações

- Exercicios PraticosDocumento8 páginasExercicios PraticosAdryanamarcosAinda não há avaliações

- Calculadora de Pro-Labore 2023Documento4 páginasCalculadora de Pro-Labore 2023Diego PapaleAinda não há avaliações

- Pgdasd Extrato 08832904201612001Documento2 páginasPgdasd Extrato 08832904201612001LUCIANO LIMAAinda não há avaliações

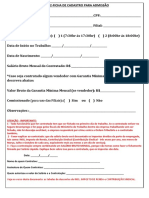

- 02-Ficha para Admissão LA AjustadaDocumento2 páginas02-Ficha para Admissão LA AjustadaAdelino CriciúmaAinda não há avaliações

- DirPrev - Exerc 2 - 2 Unid Set2022 - Contribuições Dos SeguradosDocumento5 páginasDirPrev - Exerc 2 - 2 Unid Set2022 - Contribuições Dos SeguradosTHAYNÁ RIBEIRO SILVAAinda não há avaliações

- Folha de Pagamento 2 02.2022 - GabaritoDocumento4 páginasFolha de Pagamento 2 02.2022 - GabaritoAna Luiza Cavalheiro DuartAinda não há avaliações

- Econet CALCULADORA PREVIDENCIÁRIADocumento1 páginaEconet CALCULADORA PREVIDENCIÁRIAMarina GomesAinda não há avaliações

- ATUAL+2023 INSS SalarioFamilia+Documento2 páginasATUAL+2023 INSS SalarioFamilia+Jorge TomaszekAinda não há avaliações

- Valores Referenciais Honorarios Contabeis 2020Documento5 páginasValores Referenciais Honorarios Contabeis 2020Elaine BritoAinda não há avaliações

- Tabelas INSS IRRF Salario Familia 2023Documento1 páginaTabelas INSS IRRF Salario Familia 2023Celia AlvaresAinda não há avaliações

- Pgdasd Declaracao 26946587202402001Documento3 páginasPgdasd Declaracao 26946587202402001aristofodes1Ainda não há avaliações

- Novo Calculo INSS e Calculo IRRF 2023Documento5 páginasNovo Calculo INSS e Calculo IRRF 2023brunaAinda não há avaliações

- Tabelas 2023 (INSS e IR) PDFDocumento1 páginaTabelas 2023 (INSS e IR) PDFPedroHenriqueAinda não há avaliações

- ESocial Demonstrativo Recibo Outubro 2020Documento2 páginasESocial Demonstrativo Recibo Outubro 2020Edvaldo AlmeidaAinda não há avaliações

- Tabela INSS e IRRF 2023Documento5 páginasTabela INSS e IRRF 2023Grasiele ArrudaAinda não há avaliações

- Planilha Calculo IRRF e INSSDocumento2 páginasPlanilha Calculo IRRF e INSSGabriel MirandaAinda não há avaliações

- Planilha Do FuncionarioDocumento18 páginasPlanilha Do FuncionarioMarketing Beier ConsultoriaAinda não há avaliações

- 21.1. FOLHA DE PAGAMENTO Atividade 04Documento7 páginas21.1. FOLHA DE PAGAMENTO Atividade 04Mari CruzAinda não há avaliações

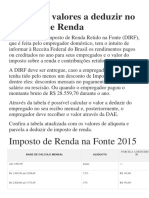

- Tabela de Valores A Deduzir No Imposto de RendaDocumento2 páginasTabela de Valores A Deduzir No Imposto de RendaAnderson de Souza MartinsAinda não há avaliações

- Pgdasd Extrato 13069144201712001Documento2 páginasPgdasd Extrato 13069144201712001Heloiza SantosAinda não há avaliações

- Pgdasd Declaracao 34292902202309001Documento3 páginasPgdasd Declaracao 34292902202309001delson ferreiraAinda não há avaliações

- Dissidio SalarialDocumento10 páginasDissidio SalarialLiliana SemogAinda não há avaliações

- (Planilha) Cálculo de Folha de PagamentoDocumento11 páginas(Planilha) Cálculo de Folha de PagamentoLucas GualbertoAinda não há avaliações

- GABARITO Atividade 2 Eletro Gestà oDocumento5 páginasGABARITO Atividade 2 Eletro Gestà onathalia.c26Ainda não há avaliações

- Irpj X CSLLDocumento3 páginasIrpj X CSLLmariana theodoroAinda não há avaliações

- TABELAS 2022 INSS IRRF SM SF Portaria MTP - Me 12 de 17jan2022 Lei 14358 de 01062022Documento1 páginaTABELAS 2022 INSS IRRF SM SF Portaria MTP - Me 12 de 17jan2022 Lei 14358 de 01062022Sarah GuselaAinda não há avaliações

- Planilha INSS e IRRF 2023 para Simulacao de Calculo v.27.05.23Documento1 páginaPlanilha INSS e IRRF 2023 para Simulacao de Calculo v.27.05.23André LuizAinda não há avaliações

- Planilha Do FuncionarioDocumento22 páginasPlanilha Do FuncionariofredericorodovalhoAinda não há avaliações

- Formulas para Calculo de Folha de PagamentoDocumento3 páginasFormulas para Calculo de Folha de PagamentoAmanda Maíra Amanda MAinda não há avaliações

- Assunto IV - Execução Orçamentária e Financeira de Recursos Do CPExDocumento13 páginasAssunto IV - Execução Orçamentária e Financeira de Recursos Do CPExBrayan Dalpizzol de FragaAinda não há avaliações

- 2024 IEFEx SEF ESGF Estágio Setorial de Gestão Financeira-Certificado de Conclusão 251778Documento2 páginas2024 IEFEx SEF ESGF Estágio Setorial de Gestão Financeira-Certificado de Conclusão 251778Brayan Dalpizzol de FragaAinda não há avaliações

- Gerenciamento Patrulha Bas 2019Documento2 páginasGerenciamento Patrulha Bas 2019Brayan Dalpizzol de FragaAinda não há avaliações

- Reflexões Sobre Defesa e Segurança, Uma Estratégia para o BrasilDocumento221 páginasReflexões Sobre Defesa e Segurança, Uma Estratégia para o BrasilGuilherme Monteiro SantosAinda não há avaliações

- Barros 2Documento3 páginasBarros 2guga840% (1)

- Cartilha Compra Segura Do ImóvelDocumento6 páginasCartilha Compra Segura Do ImóvelFrancisco JuniorAinda não há avaliações

- 4 - Principais Tipos de Estratificação SocialDocumento34 páginas4 - Principais Tipos de Estratificação SocialJamile Carla BaptistaAinda não há avaliações

- Briefing Google AdsDocumento4 páginasBriefing Google AdsCarlos Alberto HespanholAinda não há avaliações

- Aula 7 - Cenários de Desenvolvimento EconômicoDocumento16 páginasAula 7 - Cenários de Desenvolvimento EconômicoThaynna KuraAinda não há avaliações

- Plano de Ações Estágio - Davi GerardDocumento6 páginasPlano de Ações Estágio - Davi GerardDavi Gerard De Sousa MesquitaAinda não há avaliações

- Fichamento Dos Cáp. 1, 2 e 3 Do Livro "Curso de Economia" de Fábio NusdeoDocumento10 páginasFichamento Dos Cáp. 1, 2 e 3 Do Livro "Curso de Economia" de Fábio Nusdeodknow75Ainda não há avaliações

- Slides - Aula 01 - Cont Custos - 2021.1Documento11 páginasSlides - Aula 01 - Cont Custos - 2021.1Pedro Farias de Sa Barreto NetoAinda não há avaliações

- LISTA1 2022 Porcentagem Juros TaxasDocumento2 páginasLISTA1 2022 Porcentagem Juros Taxasrodrigolquetti1988Ainda não há avaliações

- Memorial Descritivo - Localização SAP BrasilDocumento4 páginasMemorial Descritivo - Localização SAP BrasilMarcos PauloAinda não há avaliações

- Recibo Do PagadorDocumento4 páginasRecibo Do PagadorLeonardo MateusAinda não há avaliações

- Exercícios para Aula 1 Do CCNCDocumento3 páginasExercícios para Aula 1 Do CCNCsandra santosAinda não há avaliações

- RecursoDocumento53 páginasRecursoernestoAinda não há avaliações

- Metodologia de Elaboração e Gerenciamento de Projetos Do Estado Da BahiaDocumento76 páginasMetodologia de Elaboração e Gerenciamento de Projetos Do Estado Da BahiaPeterson CunhaAinda não há avaliações

- Macro I Caderno Apoio Modelo Keynesiano Simples PDFDocumento10 páginasMacro I Caderno Apoio Modelo Keynesiano Simples PDFDiogo PeresAinda não há avaliações

- Sebenta Do ISCALDocumento118 páginasSebenta Do ISCALLeandro Santos100% (1)

- Lista de Exercícios - DescontosDocumento2 páginasLista de Exercícios - DescontosRômulo AlvesAinda não há avaliações

- Atividade Dissertativa01 - Henrique Cesar Gomes SouzaDocumento5 páginasAtividade Dissertativa01 - Henrique Cesar Gomes SouzaGomes SouzaAinda não há avaliações

- Fase - Regime de-WPS OfficeDocumento14 páginasFase - Regime de-WPS OfficeTavares BernardoAinda não há avaliações

- Lideranca Na Administracao PublicaDocumento20 páginasLideranca Na Administracao PublicaMachisso Montgomery SilvérioAinda não há avaliações

- Contabilidade Geral Prof. DeiseDocumento4 páginasContabilidade Geral Prof. DeiseLethicia VeillardAinda não há avaliações

- Dinâmicas Rurais Na União EuropeiaDocumento23 páginasDinâmicas Rurais Na União EuropeiaccatarinacarnAinda não há avaliações

- CCT SELEMAT-SEAAC-SP - 2022-2023.asnd.jDocumento13 páginasCCT SELEMAT-SEAAC-SP - 2022-2023.asnd.jDanilo GomesAinda não há avaliações

- Moedas+Nacionais+Catalogo+de+Moedas+Do+Brasil+PDF - Página 15 - Busca Na CompleteiDocumento10 páginasMoedas+Nacionais+Catalogo+de+Moedas+Do+Brasil+PDF - Página 15 - Busca Na CompleteieversontobaruelaAinda não há avaliações

- Skimming de MercadoDocumento14 páginasSkimming de Mercadoronaldreis2306100% (1)

- Aula 5 Dinamica 1Documento5 páginasAula 5 Dinamica 1anibeatrizAinda não há avaliações

- Gestao de Alimentos e Bebidas FBDocumento109 páginasGestao de Alimentos e Bebidas FBLuiscacadorAinda não há avaliações

- Caso Sadia DerivativosDocumento5 páginasCaso Sadia DerivativosRodrigo MarambaiaAinda não há avaliações

- Fiscalidade em AngolaDocumento3 páginasFiscalidade em AngolaMarucha Pedro JoséAinda não há avaliações

- Matemática Financeira - Conteúdo Completo Com AtividadesDocumento11 páginasMatemática Financeira - Conteúdo Completo Com AtividadesStefany PortoAinda não há avaliações

- Marketing Digital na Prática: Como criar do zero uma estratégia de marketing digital para promover negócios ou produtosNo EverandMarketing Digital na Prática: Como criar do zero uma estratégia de marketing digital para promover negócios ou produtosNota: 4.5 de 5 estrelas4.5/5 (19)

- Currículo: Políticas e práticasNo EverandCurrículo: Políticas e práticasNota: 4 de 5 estrelas4/5 (1)

- O CAPITAL - Karl Marx: Mercadoria, Valor e Mais valiaNo EverandO CAPITAL - Karl Marx: Mercadoria, Valor e Mais valiaNota: 3.5 de 5 estrelas3.5/5 (17)

- Desigualdade Social e Políticas Sociais: Estudos sobre Expressões da Questão Social e Políticas de Enfrentamento a Pobreza na CidadeNo EverandDesigualdade Social e Políticas Sociais: Estudos sobre Expressões da Questão Social e Políticas de Enfrentamento a Pobreza na CidadeNota: 4 de 5 estrelas4/5 (1)

- Trading online de uma forma simples: Como aprender o comércio em linha e descobrir as bases para uma negociação bem sucedidaNo EverandTrading online de uma forma simples: Como aprender o comércio em linha e descobrir as bases para uma negociação bem sucedidaNota: 5 de 5 estrelas5/5 (1)

- Análise técnica de uma forma simples: Como construir e interpretar gráficos de análise técnica para melhorar a sua actividade comercial onlineNo EverandAnálise técnica de uma forma simples: Como construir e interpretar gráficos de análise técnica para melhorar a sua actividade comercial onlineNota: 4 de 5 estrelas4/5 (4)

- O Escalpamento é Divertido! 1: Parte 1: Transações Rápidas com o gráfico Heikin AshiNo EverandO Escalpamento é Divertido! 1: Parte 1: Transações Rápidas com o gráfico Heikin AshiNota: 4.5 de 5 estrelas4.5/5 (12)

- Como Vender Valor: O revolucionário sistema Venda+Valor para resolver os problemas dos clientes e vencerNo EverandComo Vender Valor: O revolucionário sistema Venda+Valor para resolver os problemas dos clientes e vencerNota: 3 de 5 estrelas3/5 (2)

- Estratégia de Negociação de Opções Binárias Vencedoras: Segredo simples de fazer dinheiro com opções binárias de negociaçãoNo EverandEstratégia de Negociação de Opções Binárias Vencedoras: Segredo simples de fazer dinheiro com opções binárias de negociaçãoNota: 4.5 de 5 estrelas4.5/5 (12)

- Opções Binárias: Guia Passo a Passo de Como Ganhar Dinheiro Negociando Índices de VolatilidadeNo EverandOpções Binárias: Guia Passo a Passo de Como Ganhar Dinheiro Negociando Índices de VolatilidadeNota: 3 de 5 estrelas3/5 (1)

- Comunicação organizacional estratégica: Aportes conceituais e aplicadosNo EverandComunicação organizacional estratégica: Aportes conceituais e aplicadosNota: 5 de 5 estrelas5/5 (1)

- 8 passos da excelência: um guia prático de como levar sua organização para um novo patamar de resultadosNo Everand8 passos da excelência: um guia prático de como levar sua organização para um novo patamar de resultadosAinda não há avaliações

- Trabalho, Poder e Sujeição: trajetórias entre o emprego, o desemprego e os "novos" modos de trabalharNo EverandTrabalho, Poder e Sujeição: trajetórias entre o emprego, o desemprego e os "novos" modos de trabalharAinda não há avaliações

- Instagram para Negócios: Aprenda a vender todos os dias transformando seguidores em clientesNo EverandInstagram para Negócios: Aprenda a vender todos os dias transformando seguidores em clientesNota: 4 de 5 estrelas4/5 (35)

- Dos Protoaustríacos a Menger: Uma breve história das origens da Escola Austríaca de EconomiaNo EverandDos Protoaustríacos a Menger: Uma breve história das origens da Escola Austríaca de EconomiaAinda não há avaliações

- Guia prático para negócios de impacto socialNo EverandGuia prático para negócios de impacto socialNota: 5 de 5 estrelas5/5 (2)

- Aproveitamento Integral de Alimentos: Saiba como aproveitar melhor os alimentos reduzindo o seu desperdícioNo EverandAproveitamento Integral de Alimentos: Saiba como aproveitar melhor os alimentos reduzindo o seu desperdícioAinda não há avaliações

- A nova administração pública: Profissionalização, Eficiência e GovernançaNo EverandA nova administração pública: Profissionalização, Eficiência e GovernançaNota: 4 de 5 estrelas4/5 (1)

- Gestão Fiscal: cálculo do imposto por dentro ou "Gross Up" e a não-cumulatividade nas apropriações de créditos fiscais do ICMS, IPI, PIS/PASEP e da CONFINSNo EverandGestão Fiscal: cálculo do imposto por dentro ou "Gross Up" e a não-cumulatividade nas apropriações de créditos fiscais do ICMS, IPI, PIS/PASEP e da CONFINSAinda não há avaliações

- Direito e Contabilidade: Fundamentos do Direito ContábilNo EverandDireito e Contabilidade: Fundamentos do Direito ContábilAinda não há avaliações

- Gestão Estratégica do Franchising: Como construir Redes de Franquia de SucessoNo EverandGestão Estratégica do Franchising: Como construir Redes de Franquia de SucessoAinda não há avaliações