Você também pode gostar

- DirPrev - Exerc 2 - 2 Unid Set2022 - Contribuições Dos SeguradosDocumento5 páginasDirPrev - Exerc 2 - 2 Unid Set2022 - Contribuições Dos SeguradosTHAYNÁ RIBEIRO SILVAAinda não há avaliações

- 2023_ESTUDO_DE_CASO_II_IEFEX_GABDocumento2 páginas2023_ESTUDO_DE_CASO_II_IEFEX_GABBrayan Dalpizzol de FragaAinda não há avaliações

- Planilha Do FuncionarioDocumento18 páginasPlanilha Do FuncionarioMarketing Beier ConsultoriaAinda não há avaliações

- Planilha Do FuncionarioDocumento22 páginasPlanilha Do FuncionariofredericorodovalhoAinda não há avaliações

- Formulas para Calculo de Folha de PagamentoDocumento3 páginasFormulas para Calculo de Folha de PagamentoAmanda Maíra Amanda MAinda não há avaliações

- TABELA DE TRIBUTOS - 2024 - Pollyana Tibúrcio - FEVEREIRO - 2024Documento5 páginasTABELA DE TRIBUTOS - 2024 - Pollyana Tibúrcio - FEVEREIRO - 2024Paulo de Tarso100% (1)

- Cálculos Práticos 2023Documento10 páginasCálculos Práticos 2023danielypereira1125Ainda não há avaliações

- Calculadora INSS Mar2020Documento2 páginasCalculadora INSS Mar2020Marcos PauloAinda não há avaliações

- Esocial Demonstrativo Recibo Abril 2022Documento2 páginasEsocial Demonstrativo Recibo Abril 2022Darlan AlvesAinda não há avaliações

- Aula 001 - Folha de Pagamento-2023Documento19 páginasAula 001 - Folha de Pagamento-2023Fábio Darcie MachadoAinda não há avaliações

- Folha de pagamento: conceito, cálculos e legislaçãoDocumento54 páginasFolha de pagamento: conceito, cálculos e legislaçãoMaria InezAinda não há avaliações

- Práticas trabalhistas: salários, benefícios, cálculos e legislaçãoDocumento10 páginasPráticas trabalhistas: salários, benefícios, cálculos e legislaçãoIran MoraesAinda não há avaliações

- Calculadora INSS 2022Documento3 páginasCalculadora INSS 2022Dayane BertiAinda não há avaliações

- 2023_ESTUDO_DE_CASO_I_IEFEX_GABDocumento2 páginas2023_ESTUDO_DE_CASO_I_IEFEX_GABBrayan Dalpizzol de FragaAinda não há avaliações

- Exercícios - Folha de PagamentoDocumento4 páginasExercícios - Folha de PagamentoANDERSON ANTÔNIO DE LIMAAinda não há avaliações

- IRRF (Tabela Progressiva Mensal - 2024)Documento2 páginasIRRF (Tabela Progressiva Mensal - 2024)joelmarxAinda não há avaliações

- Holerite Janeiro 2022Documento2 páginasHolerite Janeiro 2022matheusAinda não há avaliações

- Declaração do Simples Nacional para MEIDocumento3 páginasDeclaração do Simples Nacional para MEIengenhariaasg engenhariaasgAinda não há avaliações

- Cálculo Exato - Resultado de Rescisão de Contrato de Trabalho - CLTDocumento1 páginaCálculo Exato - Resultado de Rescisão de Contrato de Trabalho - CLTradja.alvesAinda não há avaliações

- Holerite 1707316652353Documento1 páginaHolerite 1707316652353Franklin VilelaAinda não há avaliações

- ExtratoPPI - 3203925 - 28 02 2024 15.46.08Documento6 páginasExtratoPPI - 3203925 - 28 02 2024 15.46.08Tiago ConceiçãoAinda não há avaliações

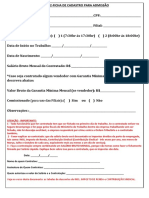

- 02-Ficha para Admissão LA AjustadaDocumento2 páginas02-Ficha para Admissão LA AjustadaAdelino CriciúmaAinda não há avaliações

- Dissidio SalarialDocumento10 páginasDissidio SalarialLiliana SemogAinda não há avaliações

- IRRFDocumento1 páginaIRRFGabriele AlvesAinda não há avaliações

- PGDASDocumento3 páginasPGDASfabianoAinda não há avaliações

- Folha de Pagamento OkDocumento3 páginasFolha de Pagamento Okrobson luiz caraçaAinda não há avaliações

- Cálculos de folha de pagamento, férias e rescisãoDocumento4 páginasCálculos de folha de pagamento, férias e rescisãoOswaldo Martins Junior100% (1)

- CDP - 26 - Revisão Cálculo Do INSS e IRRF (Atualizado)Documento3 páginasCDP - 26 - Revisão Cálculo Do INSS e IRRF (Atualizado)Sandro JoseAinda não há avaliações

- REGINALDO-2hrDocumento1 páginaREGINALDO-2hrKethen PereiraAinda não há avaliações

- Departamento Pessoal 6 - Folha de PagamentoDocumento30 páginasDepartamento Pessoal 6 - Folha de PagamentoworldboyAinda não há avaliações

- ESocial Demonstrativo Recibo Dezembro 2022Documento2 páginasESocial Demonstrativo Recibo Dezembro 2022Adriano Conceição da SilvaAinda não há avaliações

- Resumo folha pagamento empregada domésticaDocumento4 páginasResumo folha pagamento empregada domésticaManuAinda não há avaliações

- TABELAS 2022 INSS IRRF SM SF Portaria MTP - Me 12 de 17jan2022 Lei 14358 de 01062022Documento1 páginaTABELAS 2022 INSS IRRF SM SF Portaria MTP - Me 12 de 17jan2022 Lei 14358 de 01062022Sarah GuselaAinda não há avaliações

- Declaração Retificadora Simples NacionalDocumento2 páginasDeclaração Retificadora Simples NacionalJSoares ContabilidadeAinda não há avaliações

- Tabela do INSS 2024Documento1 páginaTabela do INSS 2024Ailton do Carmo Nogueira AiltonAinda não há avaliações

- Exame de Suficiencia Tipo 02 VerdeDocumento28 páginasExame de Suficiencia Tipo 02 VerdeCamila SantanaAinda não há avaliações

- Cálculo Recisão VitorDocumento1 páginaCálculo Recisão VitorPedro Paulo CapovillaAinda não há avaliações

- Tabelas INSS IRRF Salario Familia 2023Documento1 páginaTabelas INSS IRRF Salario Familia 2023Celia AlvaresAinda não há avaliações

- Via do empregador com recibo de salárioDocumento2 páginasVia do empregador com recibo de salárioEdvaldo AlmeidaAinda não há avaliações

- Planilha-de-Comparação-CLT X PJ v2Documento3 páginasPlanilha-de-Comparação-CLT X PJ v2Luis Carlos100% (1)

- Avaliação DP - PROFESSORDocumento5 páginasAvaliação DP - PROFESSORRH LaborumAinda não há avaliações

- Paulo Henrique SantosDocumento2 páginasPaulo Henrique SantosPaulo Henrique SantosAinda não há avaliações

- ESocialDocumento2 páginasESocialederlopes02Ainda não há avaliações

- Declaração do Simples Nacional com detalhes de tributosDocumento3 páginasDeclaração do Simples Nacional com detalhes de tributosDanilo SilvaAinda não há avaliações

- Exel - Holerite - AlunosDocumento4 páginasExel - Holerite - Alunosv7gn6jn942Ainda não há avaliações

- Extrato Simples 16747529056623Documento3 páginasExtrato Simples 16747529056623Ricardo AndradeAinda não há avaliações

- Tabela Do INSS: A Partir de 01/01/2023 Portaria Interministerial MPS/MF #26, de 10 de Janeiro de 2023Documento8 páginasTabela Do INSS: A Partir de 01/01/2023 Portaria Interministerial MPS/MF #26, de 10 de Janeiro de 2023RH Brava HomeAinda não há avaliações

- Tabelas 2022: Salário Mínimo, INSS, Salário Família e IRDocumento1 páginaTabelas 2022: Salário Mínimo, INSS, Salário Família e IRAntoniel AlvesAinda não há avaliações

- TABELA DE TRIBUTOS - 2023 - Pollyana Tibúrcio - AtualizadaDocumento3 páginasTABELA DE TRIBUTOS - 2023 - Pollyana Tibúrcio - AtualizadaRM FISCALAinda não há avaliações

- Pgdasd Declaracao 34292902202310001Documento3 páginasPgdasd Declaracao 34292902202310001delson ferreiraAinda não há avaliações

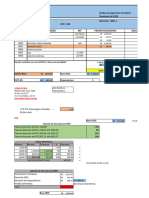

- Custo mensal por funcionárioDocumento2 páginasCusto mensal por funcionárioHenrique Lee100% (1)

- Cálculos de salários, férias e rescisãoDocumento4 páginasCálculos de salários, férias e rescisãoFelipe KnorstAinda não há avaliações

- Folha de pagamento e provisões de férias e 13o salárioDocumento4 páginasFolha de pagamento e provisões de férias e 13o salárioJeferson CarvalhoAinda não há avaliações

- Pgdasd Declaracao 02008421202305001Documento3 páginasPgdasd Declaracao 02008421202305001Gesci LimaAinda não há avaliações

- Pgdasd Declaracao 15271724202306001Documento2 páginasPgdasd Declaracao 15271724202306001Junior BessaAinda não há avaliações

- Imposto De Renda Descomplicado: Dicas Essenciais Para Declarar Com ConfiançaNo EverandImposto De Renda Descomplicado: Dicas Essenciais Para Declarar Com ConfiançaAinda não há avaliações

- 430 Exercícios De Direito Previdenciário, Direito Tributário E Direito PenalNo Everand430 Exercícios De Direito Previdenciário, Direito Tributário E Direito PenalAinda não há avaliações

- Análise da JBS-Friboi usando ferramentas de marketingDocumento23 páginasAnálise da JBS-Friboi usando ferramentas de marketingMarcelo Araujo100% (1)

- Resumo - Direito Do Consumidor - Aula 01 A 03 - Aspectos Gerais - Prof Murilo SechieriDocumento3 páginasResumo - Direito Do Consumidor - Aula 01 A 03 - Aspectos Gerais - Prof Murilo SechieriPaulino Dos ReisAinda não há avaliações

- Ebook - Direito para Startups PDFDocumento181 páginasEbook - Direito para Startups PDFMarco MagnoniAinda não há avaliações

- Rácios financeiros para análise de empresasDocumento59 páginasRácios financeiros para análise de empresasJosé FigueiredoAinda não há avaliações

- Resumo de Contabilidade Básica IDocumento6 páginasResumo de Contabilidade Básica IJeferson RibeiroAinda não há avaliações

- Coaching de CarreiraDocumento14 páginasCoaching de CarreiraKatia VegaAinda não há avaliações

- Fundamentos de Custeio - Anotações 2Documento38 páginasFundamentos de Custeio - Anotações 2Pepe Z̗͊uka͇͖̙̾͛̐d̹͍͖͙̄͑̾͑o̙̩ͪ̂ IIAinda não há avaliações

- Apostila - Elab de Proj RuralDocumento117 páginasApostila - Elab de Proj RuralJuliano MouraAinda não há avaliações

- Comércio e moeda avaliaçãoDocumento6 páginasComércio e moeda avaliaçãommanuelareisAinda não há avaliações

- Registro Empresarial Junta Comercial BADocumento6 páginasRegistro Empresarial Junta Comercial BASilvana FoaAinda não há avaliações

- Documento (1) (3) Ferramentas de QualidadeDocumento4 páginasDocumento (1) (3) Ferramentas de QualidadeVitória Aroucha LimaAinda não há avaliações

- Tarefa Módulo 4Documento7 páginasTarefa Módulo 4Débora BierhalsAinda não há avaliações

- Catalogo Tecnico de ProdutosDocumento84 páginasCatalogo Tecnico de ProdutosFábio FogaçaAinda não há avaliações

- Introdução à logística e sua evoluçãoDocumento28 páginasIntrodução à logística e sua evoluçãoleonardo elias100% (3)

- Aula 01 - Administração Da Produção - 2021Documento19 páginasAula 01 - Administração Da Produção - 2021Gabriela DillAinda não há avaliações

- Caderno de Exercicios 2 - Parte IIDocumento18 páginasCaderno de Exercicios 2 - Parte IIPaula GdcaAinda não há avaliações

- Improtancia Contabilidade Rural Artigo 1Documento5 páginasImprotancia Contabilidade Rural Artigo 1Daniel ArrudaAinda não há avaliações

- NF 6150 - DarwinDocumento2 páginasNF 6150 - Darwinkaue.2012.vascoAinda não há avaliações

- Manual de Orientação do Leiaute da ECFDocumento571 páginasManual de Orientação do Leiaute da ECFPedro Mayer DentzienAinda não há avaliações

- MarisaDocumento1 páginaMarisaandre.torresAinda não há avaliações

- Balanço Patrimonial Fundação WordDocumento3 páginasBalanço Patrimonial Fundação Wordsant_neiAinda não há avaliações

- Atividade 3 - MODULO A - ELABORAR, IMPLANTAR E IMPLEMENTAR A POLÍTICA DE SAÚDE E SEGURANÇA DO TRABALHODocumento3 páginasAtividade 3 - MODULO A - ELABORAR, IMPLANTAR E IMPLEMENTAR A POLÍTICA DE SAÚDE E SEGURANÇA DO TRABALHOBlogueiro Offshore100% (1)

- Consultoria LucrativaDocumento8 páginasConsultoria LucrativaTaís100% (1)

- Aula08 PlanoNegocioDocumento22 páginasAula08 PlanoNegocioPietro FerreiraAinda não há avaliações

- Aula Atividade 01 e 02 Qualidade de SoftwareDocumento2 páginasAula Atividade 01 e 02 Qualidade de SoftwareAriadne CapaldiAinda não há avaliações

- Modelo Contrato ParceriaDocumento3 páginasModelo Contrato ParceriaCELSO LOPES100% (1)

- Relatório Anual 2021Documento13 páginasRelatório Anual 2021Alexi ChanoAinda não há avaliações

- INSS-Carta de Concessão de Pensão por MorteDocumento1 páginaINSS-Carta de Concessão de Pensão por MorteMatheus PongeluppeAinda não há avaliações

- EXN201 (Aula 10)Documento6 páginasEXN201 (Aula 10)Douglas OttoAinda não há avaliações

- Riscos x Visão do EmpreendedorDocumento2 páginasRiscos x Visão do EmpreendedorEliseu KuiavaAinda não há avaliações