Escolar Documentos

Profissional Documentos

Cultura Documentos

Crédito e crescimento econômico municipal no ES

Enviado por

Gustavo OliveiraDescrição original:

Título original

Direitos autorais

Formatos disponíveis

Compartilhar este documento

Compartilhar ou incorporar documento

Você considera este documento útil?

Este conteúdo é inapropriado?

Denunciar este documentoDireitos autorais:

Formatos disponíveis

Crédito e crescimento econômico municipal no ES

Enviado por

Gustavo OliveiraDireitos autorais:

Formatos disponíveis

See discussions, stats, and author profiles for this publication at: https://www.researchgate.

net/publication/348596350

Impactos do Crédito sobre Crescimento Econômico dos Municípios do Espírito

Santo: Análises para o Período de 2005 a 2015

Article · December 2020

DOI: 10.14393/REE-v36n1a2021-51998

CITATIONS READS

0 38

3 authors, including:

Edson Zambon Monte

Universidade Federal do Espírito Santo

40 PUBLICATIONS 77 CITATIONS

SEE PROFILE

Some of the authors of this publication are also working on these related projects:

Métodos e modelos matemáticos, econométricos e estatísticos aplicados à economia View project

Mercados financeiros: análises econométricas em nível nacional e internacional View project

All content following this page was uploaded by Edson Zambon Monte on 08 March 2021.

The user has requested enhancement of the downloaded file.

DOI: https://doi.org/10.14393/REE-v36n1a2021-51998

Instituto de Economia e Relações Internacionais – Universidade Federal de Uberlândia

Impactos do Crédito sobre Crescimento Econômico dos

Municípios do Espírito Santo: Análises para o Período

de 2005 a 2015

Impacts of Credit on Economic Growth of the Municipalities of Espírito Santo: An Analysis

for the Period from 2005 to 2015

Edson Zambon Montea

Bruna Bergamin Aguiarb

Renzo Caliman Souzac

Resumo: Este trabalho objetivou analisar os efeitos do crédito sobre crescimento econômico

dos municípios do Espírito Santo, no período de 2005 a 2015, utilizando a metodologia de

danos em painel. As análises foram feitas considerando o Produto Interno Bruto total (PIB

total) e o PIB dos setores: agropecuário, industrial e comercial e de serviços. Os resultados

revelaram que a oferta de crédito contribuiu para o crescimento econômico dos municípios

do Espírito Santo. Portanto, políticas públicas que facilitem a tomada de crédito podem levar

a bons resultados econômicos para os municípios capixabas.

Palavras-chave: Crescimento Econômico; Crédito; Análise Setorial; Espírito Santo.

Classificação JEL: G21; O16; R11; C33.

Abstract: The aim of this study was to analyze the effects of credit on economic growth of

the municipalities of Espírito Santo, from 2005 to 2015, using panel data methodology. The

analysis was performed considering the total Gross Domestic Product (total GDP) and the

GDP of the following sectors: agricultural, industrial, commercial and services. The results

showed that credit supply contributed to the economic growth of the municipalities of

Espírito Santo. Therefore, public policies that facilitate credit can lead to good economic

results for the municipalities of Espírito Santo.

Keywords: Economic Growth; Credit; Sectorial Analysis; Espírito Santo.

JEL Classification: G21; O16; R11; C33.

a

Professor do Departamento de Economia e Membro do Grupo de Pesquisa em Econometria (GPE), da

Universidade Federal do Espírito Santo (UFES). E-mail: edsonzambon@yahoo.com.br.

b

Economista pela Universidade Federal do Espírito Santo (UFES). E-mail: bruberaguiar@hotmail.com.

c

Mestrando em Economia pela Universidade Federal do Espírito Santo (PPGEco/UFES), bolsista FAPES.

Membro do Grupo de Pesquisa em Econometria (GPE/UFES). E-mail: renzo.caliman@hotmail.com.

Economia Ensaios, Uberlândia, 36(1), Jan./Jun. 2021 Recebido em 13/12/2019

ISSN impresso: 0102-2482 / ISSN online: 1983-1994 Aprovado em 24/04/2020

Monte; Aguiar: Souza Impactos do Crédito sobre Crescimento Econômico dos Municípios do Espírito Santo...

1. Introdução

O debate na teoria econômica sobre a relação entre o desenvolvimento financeiro e

o crescimento econômico não é recente, e ganhou nova força a partir da década de 1990,

com os trabalhos de King e Levine (1993a, 1993b). Seguindo esta linha de pensamento,

diversos trabalhos, teóricos e empíricos, tentaram demonstrar a hipótese de que o

desenvolvimento financeiro afeta diretamente o crescimento econômico, a saber:

Goldsmith (1969); McKinnon (1973); Shaw (1973); Bencivenga e Smith (1991); Saint-

Paul (1992); King e Levine (1993a, 1993b); Roubini e Sala-i-Martin (1992); Pagano

(1993); Bencivenga, Smith e Starr (1996); Blackburn e Hung (1998); e, Deidda (2006).

Destaca-se que, segundo Jacques e Gonçalves (2016), observando por um lado não muito

convencional, as abordagens contemporâneas sobre o tema em geral remetem-se aos

trabalhos de Schumpeter (1911) e de Keynes (1936).1

Vale dizer que a ideia de que há um relacionamento unidirecional do

desenvolvimento financeiro para com o crescimento econômico não é consenso na

literatura. De acordo com Greenwood e Jovanovic (1990), existe uma determinação

conjunta no que diz respeito ao desenvolvimento do sistema financeiro e ao crescimento

econômico, ou seja, a relação é bidirecional. Ainda, pode-se caracterizar uma terceira linha

de pensamento, baseada no trabalho de Modigliani e Miller (1958). Os autores salientam

que a forma de financiamento das empresas é irrelevante, indo ao encontro de que os

mercados financeiros são agentes independentes do resto da economia e, por consequência,

financiamento e crescimento são não correlacionados.

No que se refere à economia brasileira, diversos trabalhos demonstraram uma

causalidade unidirecional positiva entre o desenvolvimento financeiro e o crescimento

econômico, seja em nível nacional ou estadual, por exemplo: Matos (2002); Romero e

Ávila (2010); Missio, Jayme Jr e Oliveira (2015); entre outros. Em contrapartida, Reichstul

e Lima (2006), em estudo para a Região Metropolitana de São Paulo (RMSP), encontraram

uma causalidade bidirecional (no sentido causa Granger) entre a atividade financeira e o

crescimento econômico. Já Zara (2006), em estudo para os estados brasileiros, não

encontrou significância estatística entre o crédito estadual e o crescimento econômico.

Assim, tanto em nível teórico quanto em nível aplicado, não existe uma clara direção

no que diz respeito à causalidade entre as duas variáveis, seja em nível internacional ou

nacional. Para Lawrence (2006), os resultados empíricos parecem aprofundar a dicotomia

existente, em função da ambiguidade dos mesmos. No entanto, conforme descrito por

Reichstul e Lima (2006), mesmo havendo divergências, parece haver, na literatura

econômica, certo consenso no que se refere ao desenvolvimento financeiro impactar

positivamente o nível de atividade econômica. Neste caso, a oferta de crédito, desde que

1

Drummond e Aguiar (2004) trazem três excelentes descrições em seu estudo, a saber: i) classificam e explicam

as funções do sistema financeiro e os canais de influência sobre o crescimento econômico; ii) apresentam alguns

modelos teóricos de crescimento endógeno que incorporam explicitamente o sistema financeiro; e, iii)

descrevem alguns estudos que testam empiricamente a possível relação existente entre o desenvolvimento do

setor financeiro e o crescimento econômico.

Economia Ensaios, Uberlândia, 36(1), Jan./Jun. 2021

ISSN impresso: 0102-2482 / ISSN online: 1983-1994 104

Monte; Aguiar: Souza Impactos do Crédito sobre Crescimento Econômico dos Municípios do Espírito Santo...

trabalhada adequadamente em termos de prazo, custos e quantidades, pode levar à

concretização de oportunidades de investimentos ex ante.

Este trabalho, partindo da hipótese de que as operações de crédito influenciam o

crescimento econômico, buscou analisar os efeitos do crédito sobre crescimento econômico

dos municípios do Espírito Santo, no período de 2005 a 2015, de forma agregada (PIB

total) e segmentada por setores: agropecuário (PIB agropecuário), industrial (PIB

industrial) e comercial e de serviços (PIB comércio e serviços). Ressalte-se que, Dow

(1982) e Amado (1997), ao caracterizarem as regiões periféricas, descrevem que nas

mesmas predominam o setor terciário e a agricultura. Para Caçador e Grassi (2009), o

Espírito Santo pode ser considerado um estado periférico no contexto regional brasileiro.

Entretanto, nos municípios do Espírito Santo predomina o setor terciário, sendo esse

alavancado pela administração pública e pelo comércio. Em seguida, tem-se o setor

industrial (secundário), prevalecendo a extração mineral (minério de ferro, petróleo e gás).

Por último está a agricultura, com a cafeicultura como uma das atividades mais

importantes. Logo, a principal contribuição desta pesquisa está na avaliação empírica dos

impactos do crédito sobre a atividade econômica dos municípios capixabas, sob uma

perspectiva local de um estado periférico, em que os setores terciário e industrial são os

mais relevantes.

Cabe dizer que, no que tange ao estado do Espírito Santo, Caçador e Monte (2012)

verificaram o papel do crédito no crescimento econômico dos municípios do Espírito Santo,

utilizando-se a técnica de dados em painel, para o período de 2001 a 2008, considerado 66

municípios (de um total de 78). Para o período e os municípios considerados, os autores

verificaram fortes impactos na variação do crescimento dos municípios capixabas em

resposta a alterações no crédito.

Esta pesquisa avança nos seguintes pontos em relação ao estudo de Caçador e Monte

(2012): i) o período de abrangência foi de 2005 a 2015; ii) considerou-se os 78 municípios

do Espírito Santo; iii) utilização de indicadores socioeconômicos e demográficos como

variáveis de controle nas estimativas realizadas; e, iv) além das estimativas para o total de

municípios (78), as estimações foram realizadas para duas subamostras. Neste caso, nove

municípios do Espírito Santo (Cachoeiro de Itapemirim, Cariacica, Colatina, Guarapari,

Linhares, São Mateus, Serra, Vila Velha e Vitória) concentraram 72,31% do volume de

crédito ofertado no estado, em 2015, sendo que estes municípios possuíam mais de 100 mil

habitantes. Os outros 69 munícipios respondiam por, somente, 27,69% da oferta de crédito,

no ano de 2015. Logo, para complementar e dar robustez às análises, além das regressões

para todos os municípios, estimativas foram feitas para dois blocos de municípios: a)

municípios com maior volume de crédito (mais de 100 mil habitantes); e, b) municípios

com menor volume de crédito (menos de 100 mil habitantes). A ideia foi verificar se

existem diferenças significativas destes dois conjuntos de municípios quando comparado

com as estimações para os 78 municípios, no que se refere aos impactos da oferta de crédito

sobre o crescimento econômico. Os resultados vistos à frente evidenciam um elevado efeito

positivo da oferta de crédito sobre a variação do PIB (total, industrial, comercial e de

serviços e agropecuário) dos municípios capixabas.

Economia Ensaios, Uberlândia, 36(1), Jan./Jun. 2021

ISSN impresso: 0102-2482 / ISSN online: 1983-1994 105

Monte; Aguiar: Souza Impactos do Crédito sobre Crescimento Econômico dos Municípios do Espírito Santo...

O presente artigo está estruturado da seguinte forma. Além desta introdução, a seção

2 traz uma breve revisão de literatura empírica. Na seção 3 são descritas as variáveis e o

referencial analítico; dados em painel. As análises estatísticas/econométricas são

demonstradas na seção 4. Por fim, as considerações finais são apresentadas na seção 5.

2. Revisão de Literatura Empírica

Esta seção traz uma breve revisão de literatura de trabalhos que estudaram a relação

entre financiamento e crescimento, uma vez que, conforme já descrito, os resultados

empíricos parecem aprofundar a dicotomia existente na relação tais variáveis econômicas

(LAWRENCE, 2006). A ideia aqui não é seguir somente uma vertente de pesquisa, mais

dar um panorama geral das pesquisas que relacionam crédito e crescimento,

independentemente dos resultados encontrados. A primeira parte apresenta alguns estudos

da literatura internacional e, a segunda parte, pesquisas relacionadas ao Brasil, sejam em

nível nacional ou regional.

Um dos trabalhos mais relevantes no plano internacional, no que se refere ao

desenvolvimento financeiro, é o de King e Levine (1993a). Os autores, em pesquisa para

80 países, compreendendo o período de 1960 a 1989, verificaram que várias medidas do

nível de desenvolvimento financeiro são correlacionadas com o crescimento do PIB real

per capita, a taxa de acumulação de capital físico, e as melhorias na eficiência com que a

economia emprega o capital físico. No mais, o componente predeterminado do

desenvolvimento financeiro está altamente correlacionado com as taxas futuras de

crescimento econômico, a acumulação de capital físico e as melhorias de eficiência

econômica.

Demetriades e Hussein (1996), em um estudo de séries temporais para 16 países,

realizaram testes de causalidade entre o desenvolvimento financeiro e o PIB real. Os

resultados revelaram pouco apoio à visão de que o financiamento é um setor líder no

processo de desenvolvimento econômico. No entanto, foram encontradas evidências

consideráveis de bidirecionalidade e algumas evidências de causalidade reversa entre as

variáveis. Além disso, contatou-se que os padrões de causalidade variam entre os países,

levando os autores a destacarem os perigos da inferência estatística com base em estudos

transversais de países que implicitamente tratam diferentes economias como entidades

homogêneas.

Levine e Zervos (1998) analisaram se o bom funcionamento do mercado de ações e

dos bancos promove o crescimento econômico de longo prazo, considerando um máximo

de 47 países, no período de 1973 a 1993. Os resultados demonstraram que a liquidez do

mercado acionário e o desenvolvimento bancário preveem positivamente o crescimento, a

acumulação de capital e as melhorias de produtividade, mesmo após o controle de fatores

econômicos e políticos. Os resultados são consistentes com a ideia de que os mercados

financeiros fornecem serviços importantes que estimulam o crescimento.

Levine (1999) analisou como fatores exógenos – por exemplo, características dos

ambientes legais e de regulação – afetam o desenvolvimento financeiro, e como este fator

Economia Ensaios, Uberlândia, 36(1), Jan./Jun. 2021

ISSN impresso: 0102-2482 / ISSN online: 1983-1994 106

Monte; Aguiar: Souza Impactos do Crédito sobre Crescimento Econômico dos Municípios do Espírito Santo...

está vinculado ao crescimento econômico de longo prazo. Segundo o autor, os resultados

revelaram que tais componentes estão positivamente associados ao crescimento

econômico. Isto é, os resultados são consistentes com a visão de que as mudanças legais e

regulatórias que impulsionam o desenvolvimento dos intermediários financeiros induzirão

a uma rápida aceleração no crescimento econômico de longo prazo.

Asteriou e Price (2000) investigaram os efeitos do desenvolvimento financeiro e do

mercado de ações no processo de crescimento econômico do Reino Unido, por meio de

duas hipóteses: i) o sistema financeiro é seguidor da demanda de recursos financeiros, logo

o desenvolvimento financeiro não afeta o crescimento econômico; e, ii) o sistema

financeiro seria condutor da oferta e, assim, o desenvolvimento do setor financeiro afeta o

crescimento da economia. Usando testes de cointegração e causalidade, os autores

concluíram que há fortes evidências de que o setor financeiro é condutor da oferta de

recursos, ou seja, as direções causais vão do desenvolvimento financeiro para o setor real

da economia.

Guiso, Sapienza e Zingales (2004) estudaram os efeitos das diferenças de

desenvolvimento financeiro local dentro de um mercado financeiro integrado, para a

economia italiana. Para isso, os autores construíram um novo indicador de

desenvolvimento financeiro, estimando um efeito regional sobre a probabilidade de que,

ceteris paribus, uma família esteja desligada do mercado de crédito. Por meio desse

indicador, constatou-se que o desenvolvimento financeiro eleva a probabilidade de um

indivíduo começar seu próprio negócio, e favorece a entrada, aumenta a concorrência e

promove o crescimento das empresas. No entanto, esses efeitos são mais fracos para

empresas maiores, que podem mais facilmente levantar fundos fora da área local. No geral,

os resultados sugerem que o desenvolvimento financeiro local é um determinante

importante do sucesso econômico de uma região, mesmo em um ambiente em que não há

atritos com os movimentos de capital.

Önder e Özyildirim (2009) estudaram o impacto do crédito para o crescimento

regional, na Turquia, onde os bancos estatais têm um papel implícito de reduzir a

disparidade, alocando empréstimos em regiões subdesenvolvidas que são ignoradas pelos

bancos privados. Os resultados sugeriram um efeito paradoxal dos bancos estatais no

desenvolvimento regional, pois os financiamentos realizados pelos mesmos não

estimularam o bem-estar das regiões menos desenvolvidas, mas sim, contribuíram

significativamente para o crescimento de locais mais desenvolvidas. Por outro lado, os

créditos fornecidos por bancos privados, em geral, impactam positivamente o PIB real per

capita em ambas as regiões, desenvolvidas e menos desenvolvidas.

Hassan, Sanchez e Yu (2011) verificaram a relação entre desenvolvimento financeiro

e crescimento econômico, em países de baixa e média renda, por meio de regressões de

dados em painel e de decomposições de variação das taxas de crescimento anual do PIB.

De forma mais específica, o intuito foi examinar quais medidas indiretas de

desenvolvimento financeiro são mais importantes para explicar o crescimento econômico

ao longo do tempo e o quanto elas contribuem para explicar o crescimento entre regiões

geográficas e grupos de renda. Os resultados mostram uma relação positiva entre o

Economia Ensaios, Uberlândia, 36(1), Jan./Jun. 2021

ISSN impresso: 0102-2482 / ISSN online: 1983-1994 107

Monte; Aguiar: Souza Impactos do Crédito sobre Crescimento Econômico dos Municípios do Espírito Santo...

desenvolvimento financeiro e o crescimento econômico nos países em desenvolvimento.

Além disso, a análise multivariada de curto prazo forneceu os seguintes resultados: i) uma

relação de causalidade bidirecional entre financiamento e crescimento para a maioria das

regiões; e, ii) uma causalidade unidirecional do crescimento para o financiamento para as

duas regiões mais pobres. Além disso, outras variáveis do setor real, como comércio e

gastos do governo, desempenham um papel importante na explicação do crescimento

econômico. Dessa forma, os autores concluíram que um sistema financeiro que funcione

bem parece ser uma condição necessária, mas não suficiente, para alcançar um crescimento

econômico estável nos países em desenvolvimento.

Conforme já descrito, no caso brasileiro, diversos trabalhos tentaram mensurar as

relações entre financiamento e crescimento econômico. Monte e Távora Júnior (2000), por

exemplo, estudaram o impacto dos financiamentos regionais advindos do Fundo

Constitucional de Financiamento do Nordeste-FNE (Banco do Nordeste), do Fundo de

Investimento do Nordeste-Finor (Sudene) e do Banco Nacional de Desenvolvimento

Econômico e Social (BNDES) sobre produto regional (Região do Nordeste). Os autores

adotaram a metodologia de dados em painel, considerando os períodos de 1981-1995

(Finor), 1998-1998 (FNE) e 1981-1995 (recursos do BNDES). Mesmo não tendo sido

inseridas variáveis de controle nas equações estimadas, os resultados obtidos para o PIB

total e setoriais revelaram forte relação positiva, sugerindo a relevância de tais fontes de

recursos para o crescimento econômico regional.

Matos (2002) avaliou a relação entre o desenvolvimento o financeiro e o crescimento

econômico no Brasil. Como metodologia, os autores adotaram o teste de causalidade

proposto Granger, e consideraram os períodos 1947-2000, 1963-2000 e 1970-2000. Os

resultados obtidos dão suporte empírico à existência de impactos diretos e unidirecionais

do desenvolvimento financeiro sobre o crescimento econômico, quando são utilizadas, para

isso, as razões crédito bancário ao setor privado/PIB, crédito do sistema financeiro ao setor

privado/PIB e recursos do público confiados ao sistema financeiro/M2, como indicadores

do desenvolvimento financeiro.

Marques Jr. e Porto Jr. (2004) verificaram a relação de causalidade entre

desenvolvimento financeiro (DF) e crescimento econômico (CE), no Brasil, o período de

1950 a 2000. Para isso, construíram três conjuntos de indicadores proxies para o

desenvolvimento do sistema bancário e para o mercado de capitais do Brasil. No mais, os

autores realizaram um teste de Causalidade de Granger clássico para a relação entre CE e

DF, nas séries estacionárias. Para as variáveis não estacionárias, procedeu-se um teste de

cointegração de Johansen e, posteriormente, um teste de causalidade baseado no modelo

de Demetriades e Hussein (1966). Concluiu-se que a relação de causalidade é inequívoca

no sentido de que DF causa CE quando os indicadores são de desenvolvimento do sistema

bancário. Quando a relação de causalidade é aplicada aos indicadores de desenvolvimento

do mercado de capitais, a conclusão é contraditória. Porém, há maior robustez para a

causalidade no sentido de DF para CE, nesse último caso.

Reichstul e Lima (2006) contribuíram para o entendimento da causalidade entre

crédito bancário e atividade econômica, em estudo para a Região Metropolitana de São

Economia Ensaios, Uberlândia, 36(1), Jan./Jun. 2021

ISSN impresso: 0102-2482 / ISSN online: 1983-1994 108

Monte; Aguiar: Souza Impactos do Crédito sobre Crescimento Econômico dos Municípios do Espírito Santo...

Paulo (RMSP). A pesquisa analisou a relação entre diferentes modalidades de crédito

bancário e um indicador de atividade econômica na RMSP entre janeiro de 1992 e

dezembro de 2003. Por meio de um modelo bivariado de vetores autorregressivos, os

autores detectaram uma causalidade bidirecional entre crédito e nível de atividade

econômica.

Kroth e Dias (2006) verificaram como o crédito bancário e o capital humano

afetaram o crescimento econômico dos municípios brasileiros, no período entre 1999 a

2003. Os autores adotaram o método de dados em painel dinâmico. Os resultados revelaram

a existência de uma causalidade no sentido de operações de crédito e do capital humano

sobre o crescimento econômico dos municípios no período analisado.

Rocha e Nakane (2007), utilizando dados em painel, estudaram a direção da

causalidade entre desenvolvimento econômico e alguns indicadores financeiros

selecionados para os estados do Brasil. Para tanto, os autores usaram de um procedimento

de teste baseado nas metodologias sugeridas por Holtz-Eakin, Newey e Rosen (1988) e

Granger e Huang (1997). Os principais resultados foram: i) parece haver evidência de que

os indicadores financeiros utilizados Granger-causaram o produto; e, existiram evidências

de que a causalidade em sentido contrário, ou seja, o produto Granger-causa o sistema

financeiro, aparece quando utilizada uma base de dados mensal. Conforme Rocha e Nakane

(2007), essa inversão de resultados pode ser devido à natureza de longo prazo dos

fenômenos por trás da relação entre sistema financeiro e produto.

Romero e Ávila (2010) estudaram a interação entre as esferas financeira e produtiva.

Foram discutidas as características do sistema financeiro brasileiro e examinada a evolução

do financiamento bancário da atividade industrial por região. Buscou-se, ainda, ressaltar a

importância da atuação dos bancos para o desenvolvimento. Foi desenvolvida uma análise

multivariada que indicou a existência de correlação espacial entre as variáveis financeiras

e o emprego industrial. Também foi estimado um modelo para dados em painel para os

estados brasileiros, o qual demonstrou a existência de impactos distintos das variáveis

financeiras sobre o nível de emprego nos setores industriais analisados.

Missio, Jayme Jr e Oliveira (2015) objetivaram analisar, teórica e empiricamente, a

relação entre o desenvolvimento financeiro e o crescimento econômico para as unidades

federativas do Brasil. Como metodologia, o trabalho adotou a técnica de regressão

quantílica, para o período de 1995 a 2004. Os autores seguiram duas abordagens para

mensurar o desenvolvimento do sistema financeiro, baseadas na construção de indicadores

que captam dimensões como o tamanho do setor, o nível de atividade, o desenvolvimento

e a eficiência do sistema financeiro. No mais, a análise empregou um indicador da

preferência pela liquidez do público e dos bancos para captar o argumento da teoria pós-

keynesiana. Os resultados revelaram que, em geral, houve uma relação positiva entre

desenvolvimento do sistema financeiro e crescimento econômico e a possibilidade de

efeitos regionais distintos.

Como pode ser observado, com algumas exceções, a maior parte dos trabalhos, seja

em nível internacional ou nacional, demonstra haver efeitos positivos do crédito sobre o

crescimento econômico. Esta pesquisa visou contribuir para as discussões da área,

Economia Ensaios, Uberlândia, 36(1), Jan./Jun. 2021

ISSN impresso: 0102-2482 / ISSN online: 1983-1994 109

Monte; Aguiar: Souza Impactos do Crédito sobre Crescimento Econômico dos Municípios do Espírito Santo...

analisando se, para uma economia local, periférica, em que os setores terciário e industrial

são os mais relevantes, a oferta de crédito tem impactos positivos e significativos sobre o

crescimento, controlando para indicadores socioeconômicos e demográficos.

3. Metodologia

3.1. Apresentação das Variáveis

Os dados utilizados neste trabalho são do tipo dados em painel. As variáveis são

apresentadas na Tabela 1. A análise foi realizada para os 78 municípios do Espírito Santo,

considerando o período de 2005 a 2015 (frequência anual). No que tange ao crescimento

econômico, seguindo a prática mais comum na literatura (GELB (1989); ROUBINI;

SALA-I-MARTIN (1992); KING; LEVINE (1993a, 1993b); MATTOS (2002)), adotou-se

como medida o Produto Interno Bruto (PIB) total ou desagregado por setor,

disponibilizados pelo Instituto Brasileiro de Geografia e Estatística (IBGE). Foram

estimadas várias regressões onde o PIBTOTAL, o PIBAGRO, o PIBIND e o PIBSERV

entraram como variável resposta.

No que tange à variável de tratamento operações de crédito (OPCRED)2, ressalta-se

que a mesma representa o estoque total das operações de empréstimos e financiamentos

concedidos pelas instituições integrantes do Sistema Financeiro Nacional (SFN), e que

estejam localizadas nos municípios do Estado do Espírito Santo. Os dados foram

provenientes do subsistema ESTBAN (Estatística Bancária) do Banco Central do Brasil

(BACEN), que reflete a posição mensal dos saldos das principais rubricas de balancetes

dos bancos comerciais e dos bancos múltiplos com carteira comercial. A fim de representar

os saldos anuais com operações de crédito dos municípios foi utilizado o saldo anual ao

final do mês de dezembro do respectivo ano (por exemplo: o saldo do ano de 2015 refere-

se ao saldo anual ao final do mês de dezembro de 2015).

No mais, com o intuito de dar mais robustez às estimativas, indicadores

socioeconômicos e demográficos foram adotados como variáveis de controle. Para tanto,

adotou-se a variável POP, coletada do IBGE e, como proxies para os indicadores

socioeconômicos, as variáveis IFDMGERAL, IFDMEMPR, IFDMEDUC e IFDMSAUDE

da Federação das Indústrias do Estado do Rio de Janeiro (FIRJAN)3. No mais, utilizou-se

entre as variáveis de controle uma variável DUMMY, que recebeu valor um, para o ano de

2009 e, zero, caso contrário, uma vez que o maior impacto negativo da crise do subprime

2 Detalhadamente a variável OPCRED engloba: empréstimos e títulos descontados, financiamentos,

financiamentos rurais à agricultura (investimento e custeio), financiamentos rurais à pecuária (investimento e

custeio), financiamentos rurais à agricultura (comercialização), financiamentos rurais à pecuária

(comercialização), financiamentos agroindustriais, financiamentos imobiliários, outras operações de crédito,

outros créditos, crédito em liquidação, provisão para operações de crédito e operações especiais.

3 “O IFDM – Índice FIRJAN de Desenvolvimento Municipal – é um estudo do Sistema FIRJAN que acompanha

anualmente o desenvolvimento socioeconômico de todos os mais de cinco mil municípios brasileiros em três

áreas de atuação: Emprego & renda, Educação e Saúde (https://www.firjan.com.br/ifdm/).”

Economia Ensaios, Uberlândia, 36(1), Jan./Jun. 2021

ISSN impresso: 0102-2482 / ISSN online: 1983-1994 110

Monte; Aguiar: Souza Impactos do Crédito sobre Crescimento Econômico dos Municípios do Espírito Santo...

(iniciada nos Estados Unidos em meados de 2007) sobre o crescimento dos municípios

ocorreu em 2009. Cabe destacar que a metodologia de dados em painel já permite controlar

os efeitos fixos de cada município, sejam observáveis e não observáveis. Assim, é possível

controlar o viés causado pela omissão dessas variáveis (ou informações) sobre o coeficiente

de interesse.

Tabela 1: Variáveis Utilizadas

Variável Sigla Unidade Fonte

Variável reposta

PIB total PIBTOTAL R$ mil IBGE

PIB agropecuário PIBAGRO R$ mil IBGE

PIB industrial PIBIND R$ mil IBGE

PIB comercial e de serviços PIBSERV R$ mil IBGE

Variável de tratamento

Operações de crédito OPCRED R$ mil BACEN

Variáveis de controle

População POP Número de habitantes IBGE

IFDM geral IFDMGERAL Índice FIRJAN

IFDM emprego e renda IFDMEMPR Índice FIRJAN

IFDM educação IFDMEDUC Índice FIRJAN

IFDM saúde IFDMSAUDE Índice FIRJAN

DUMMY DUMMY Variável binária -

Fonte: elaborado pelos autores.

Nota: quando necessário, as variáveis foram deflacionadas pelo Índice de Preços ao Consumidor Amplo

(IPCA), utilizando 2005 como ano base.

3.2. Dados em Painel

A abordagem de dados em painel permite combinar dados de séries temporais com

dados de corte transversal (cross-section), estrutura de dados adotada nesta pesquisa.

Tomando-se como referência Greene (2012), a forma geral para modelar dados em painel

pode ser representada por:

𝑦𝑖𝑡 = 𝒙′𝑖𝑡 𝜷 + 𝒛′𝑖 𝜶 + 𝜀𝑖𝑡 , 𝑖 = 1, … , 𝑁 𝑒 𝑡 = 1, … , 𝑇, (1)

em que existem 𝐾 regressores em 𝒙𝑖𝑡 , não incluindo o termo constante. A heterogeneidade,

ou o efeito individual, é dado por 𝒛𝑖 𝜶, onde 𝒛𝑖 contém um termo constante e um conjunto

de variáveis individuais ou específicas dos grupos, que podem ser observadas, e tomadas

como constantes ao longo do tempo 𝑡. O principal objetivo da análise é estimar de forma

consistente e eficiente os efeitos parciais,

𝜷 = 𝜕𝐸[𝑦𝑖𝑡 |𝒙𝑖𝑡 ]⁄𝜕𝒙𝑖𝑡 . (2)

Economia Ensaios, Uberlândia, 36(1), Jan./Jun. 2021

ISSN impresso: 0102-2482 / ISSN online: 1983-1994 111

Monte; Aguiar: Souza Impactos do Crédito sobre Crescimento Econômico dos Municípios do Espírito Santo...

Se 𝒛𝑖 é não observado, porém correlacionado com 𝒙𝑖𝑡 , então o estimador de Mínimos

Quadrados Ordinários (MQO) de 𝜷 é viesado e inconsistente em função do problema de

variáveis omitidas. No entanto, nesses casos, o modelo

𝑦𝑖𝑡 = 𝒙′𝑖𝑡 𝜷 + 𝛼𝑖 + 𝜀𝑖𝑡 , (3)

onde 𝛼𝑖 = 𝒛′𝑖 𝜶, incorpora todos os efeitos observados e específica uma média condicional

estimável. Esta abordagem é denominada de efeitos fixos, em que os 𝛼𝑖 é um termo

constante para cada grupo específico no modelo de regressão. No mais, cada 𝛼𝑖 é tratado

como um parâmetro desconhecido a ser estimado. Neste trabalho, no modelo de efeitos

fixos, para diferenciar o intercepto de um indivíduo para o outro, fez-se a utilização de

variáveis dummies (least squares dummy variable (LSDV) model). Stock e Watson (2004)

salientam que as variáveis binárias refletem todas as variáveis omitidas que diferem de um

indivíduo para outro, mas que são constantes ao longo do tempo. Se os erros seguirem

distribuição normal, tiverem variância constante (homoscedasticidade) e forem não

autocorrelacionados, a Equação (3) pode ser estimada por MQO.

Assumindo que a heterogeneidade individual não observada seja não correlacionada

com as variáveis incluídas, 𝒙𝑖𝑡 , então o modelo pode ser formulado como

𝑦𝑖𝑡 = 𝒙′𝑖𝑡 𝜷 + 𝛼 + 𝑢𝑖 + 𝜀𝑖𝑡 , (4)

isto é, como um modelo de regressão linear com um distúrbio composto, que pode ser

consistente, embora ineficientemente, estimado por MQO. Tal abordagem é chamada de

efeitos aleatórios, onde existem 𝐾 regressores incluindo uma constante, sendo que agora o

único termo constante é a média da heterogeneidade não observada, 𝛼 = 𝐸[𝒛′𝑖 𝜶]. O

componente 𝑢𝑖 é a heterogeneidade aleatória específica para a i-ésima observação e é

constante no tempo; tem-se que 𝑢𝑖 = 𝒛′𝑖 𝜶 − 𝐸[𝒛′𝑖 𝜶]. Para o modelo de efeitos aleatórios, o

método mais adequado é o de Mínimos Quadrados Generalizados (MQG).

4. Resultados e Discussões

Esta seção está dividida da seguinte forma: na primeira parte são apresentadas as

estatísticas descritivas e uma breve caracterização da oferta de crédito nos municípios do

Espírito Santo; e, na segunda, encontram-se as estimativas econométricas.

4.1. Estatística Descritiva e Oferta de Crédito nos Municípios Capixabas

A Tabela 2 apresenta as estatísticas descritivas das variáveis, considerando o período

de 2005 a 2015 e, também, os 78 municípios do Espírito Santo. Nota-se que a média do

PIB total (PIBTOTAL) foi de R$ 852.715.400,00. O valor máximo foi de R$

18.215.676.000,00, que corresponde ao município de Vitória, para o ano de 2011 e, o valor

mínimo foi de R$ 20.032.500,00, para o município de Divino de São Lourenço, ano de

2005. No que tange às operações de crédito (OPCRED), a média correspondeu à R$

138.149.200,00. O volume das operações de crédito diverge muito entre os municípios,

Economia Ensaios, Uberlândia, 36(1), Jan./Jun. 2021

ISSN impresso: 0102-2482 / ISSN online: 1983-1994 112

Monte; Aguiar: Souza Impactos do Crédito sobre Crescimento Econômico dos Municípios do Espírito Santo...

sendo perceptível quando se observam os valores de máximo de R$ 5.994.328.100,00, e de

mínimo de R$ 803.000,00, que representam os municípios de Vitória e Alegre,

respectivamente. É oportuno salientar que o destaque de Vitória pode ser devido a este

município ser a maior praça financeira do estado.

Tabela 2: Estatísticas Descritivas: todos os municípios

Variável Média Median Des. Máximo Mínim Assimetri Curtos

PIBTOTAL 852.715, 161.990,

a 2.235.197,0

Padrão 18.215.676, 20.032,

o 4,61

a 24,04

e

PIBAGRO 4

24.489,7 2

18.002,7 26.528,5 0

283.834,2 5

895,2 4,18 25,99

PIBIND 268.694, 18.851,4 729.316,05 4.688.564,3 680,45 3,71 14,36

PIBSERV 5

401.198, 92.724,5 1.049.890,3 7.983.467,7 14.129, 4,77 25,10

OPCRED 8

138.149, 34.677,7 534.465,7 5.994.328,1 803,00 8,19 73,29

POP 2

46.117,7 18.497,0 85.918,5 485.376,0 4.471,0 3,43 14,23

IFDMGERA 0,70 0,70 0,08 0,88 0,48 -0,19 2,61

L

IFDMEMPR 0,58 0,56 0,13 0,91 0,24 0,29 2,80

IFDMEDUC 0,76 0,77 0,09 0,94 0,45 -0,74 3,21

IFDMSAUD 0,76 0,78 0,11 0,97 0,35 -0,69 3,01

E Fonte: elaborado pelos autores a partir dos dados da pesquisa.

Cabe dizer que, pelas estatísticas da Tabela 2, existe uma grande heterogeneidade

entre os municípios do Espírito Santo no que se refere às variáveis em estudo, uma vez que

houve grande disparidade entre os valores de máximo e de mínimo, com desvios-padrão

significativamente elevados. Destaca-se que as disparidades municipais são aprofundadas

quando se comparam os municípios da Região da Grande Vitória (RGV) – Cariacica, Serra,

Vila Velha e Vitória –, com os demais municípios do estado, especialmente do interior. É

importante dizer que, em geral, as variáveis apresentaram assimetria positiva e alto valor

para a curtose, sendo que os coeficientes assimetria e curtose foram diferentes daqueles da

distribuição normal padrão, que são zero e três, respectivamente.

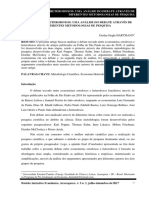

Analisando a situação da distribuição da oferta de crédito nos municípios capixabas,

pode-se observar na Figura 1 que, no ano de 2015, a mesma esteve concentrada na RGV

(Cariacica, Serra, Vila Velha e Vitória), sendo que somente Vitória concentrou 36,23% do

volume de crédito. Em termos de volume de crédito, destacam-se também: i) Cachoeiro de

Itapemirim, que pode vista como uma praça financeira regional, sendo que o município é

um polo em sua microrregião (Central); ii) o mesmo ocorre com Colatina, polo regional e

praça financeira da microrregião Centro-Oeste, sendo que, além dos agentes bancários

tradicionais, o município possui uma agência do Banco do Nordeste do Brasil; e, iii)

Linhares e São Matheus, que são destaques nas microrregiões Rio Doce e Nordeste,

também possuindo agências do Banco do Nordeste do Brasil. Destaca-se, também, que

todos os municípios nomeados na Figura 1 possuíam, em 2015, população maior que 100

mil habitantes, o que também contribui para o maior volume de crédito.

Economia Ensaios, Uberlândia, 36(1), Jan./Jun. 2021

ISSN impresso: 0102-2482 / ISSN online: 1983-1994 113

Monte; Aguiar: Souza Impactos do Crédito sobre Crescimento Econômico dos Municípios do Espírito Santo...

Figura 1: Participação (%) dos Municípios nas Operações de Crédito do Espírito

Santo (2015)

Vitória

Vila Velha

27,69 Serra

36,23

Cachoeiro de Itapemirim

1,83

Cariacica

1,90

3,69 Colatina

9,76

3,71 6,62 Linhares

4,13 São Mateus

4,45

Fonte: elaborado pelos autores a partir dos dados da pesquisa.

A fim de aprofundar as análises sobre a oferta de crédito nos municípios do Espírito

Santo, por meio da Equação (5), adaptada de Araújo et al. (2010), é possível calcular o

Índice de Concentração de Crédito (ICC) dos municípios do Espírito Santo. Aqui, valores

maiores que um revelam que o saldo de operações de crédito de um município em

específico (𝑚) foi superior à sua participação relativa no PIB estadual (𝑒). Neste caso, o

município recebe um volume de crédito mais que proporcional à sua importância

econômica na geração de produtos para o Espírito Santo. Caso o índice seja menor que um,

o oposto é verdadeiro.

𝑆𝑎𝑙𝑑𝑜 𝑑𝑒 𝑂𝑝𝑒𝑟𝑎çõ𝑒𝑠 𝑑𝑒 𝑐𝑟é𝑑𝑖𝑡𝑜 𝑛𝑜 𝑚𝑢𝑛𝑖𝑐í𝑝𝑖𝑜

𝑆𝑎𝑙𝑑𝑜 𝑑𝑒 𝑂𝑝𝑒𝑟𝑎çõ𝑒𝑠 𝑑𝑒 𝑐𝑟é𝑑𝑖𝑡𝑜 𝑛𝑜 𝑒𝑠𝑡𝑎𝑑𝑜

𝐼𝐶𝐶𝑚,𝑒 = 𝑃𝐼𝐵 𝑚𝑢𝑛𝑖𝑐í𝑝𝑖𝑜 . (5)

𝑃𝐼𝐵 𝑒𝑠𝑡𝑎𝑑𝑜

As Figuras 2 e 3 mostram os resultados para os municípios que apresentaram ICC

maior e menor que um, respectivamente, para o ano de 2015. Dos 78 municípios, 46

obtiveram índice maior que um, sendo que este grupo contemplou municípios como:

Vitória, Colatina, Cachoeiro de Itapemirim, Guarapari, São Mateus e Vila Velha. Vale

frisar que alguns municípios, como Guarapari, São Mateus e Vila Velha, apresentaram

valores acima, mas muito próximos de um. Os municípios de Cariacica, Linhares e Serra

permaneceram no grupo com índice menor que um. Ressalta-se que, no caso da RGV, o

grande destaque foi o município de Vitória, que é a maior praça financeira do estado,

concentrando o maior volume de crédito entre todos os municípios (Figura 1). Entretanto,

esperavam-se valores maiores do índice para os municípios Serra e Cariacica, uma vez que

estão entre os municípios que apresentaram maiores volumes de crédito para o ano de 2015.

Não é objeto deste estudo, mas caberia uma análise mais profunda, a fim de verificar se a

proximidade com Vitória supre a demanda por crédito desses municípios ou se o

desenvolvimento financeiro dos mesmos é deficiente e precisa ser estimulado. No mais,

conforme já destacado, para Linhares também se esperava um valor expressivo e maior que

Economia Ensaios, Uberlândia, 36(1), Jan./Jun. 2021

ISSN impresso: 0102-2482 / ISSN online: 1983-1994 114

Monte; Aguiar: Souza Impactos do Crédito sobre Crescimento Econômico dos Municípios do Espírito Santo...

um, dado que é um polo regional e possui uma agência do Banco do Nordeste do Brasil,

cabendo também uma pesquisa mais aprofundada.

Figura 2: Índice de Concentração de Crédito nos Municípios (maior que um), 2015

4,50

4,00

3,50

3,00

2,50

2,00

1,50

1,00

0,50

0,00

Montanha

São Gabriel da Palha

Jaguaré

Vila Valério

Guaçuí

Ecoporanga

Iúna

Ibatiba

Marechal Floriano

Ibiraçu

Itarana

Rio Novo do Sul

Santa Teresa

Domingos Martins

Iconha

Venda Nova do Imigrante

Alegre

Castelo

Itaguaçu

São Roque do Canaã

Santa Maria de Jetibá

Colatina

Brejetuba

Marilândia

Afonso Cláudio

Santa Leopoldina

Guarapari

Vila Velha

Alfredo Chaves

Conceição do Castelo

São Mateus

Conceição da Barra

Muqui

João Neiva

Baixo Guandu

Cachoeiro de Itapemirim

Pancas

Boa Esperança

Pinheiros

Vitória

Vargem Alta

Mimoso do Sul

Barra de São Francisco

Nova Venécia

São José do Calçado

Pedro Canário

Fonte: elaborado pelos autores a partir dos dados da pesquisa.

Figura 3 – Índice de Concentração de Crédito nos Municípios (menor que um), 2015

1,00

0,90

0,80

0,70

0,60

0,50

0,40

0,30

0,20

0,10

0,00

Linhares

Sooretama

Cariacica

Piúma

Mantenópolis

Atilio Vivacqua

Ponto Belo

Jerônimo Monteiro

Vila Pavão

Rio Bananal

Aracruz

São Domingos do Norte

Dores do Rio Preto

Ibitirama

Alto Rio Novo

Marataízes

Anchieta

Fundão

Bom Jesus do Norte

Muniz Freire

Água Doce do Norte

Viana

Águia Branca

Laranja da Terra

Governador Lindenberg

Mucurici

Divino de São Lourenço

Serra

Apiacá

Irupi

Itapemirim

Presidente Kennedy

Fonte: elaborado pelos autores a partir dos dados da pesquisa.

4.2. Estimativas Econométricas

As estimativas econométricas relativas a todos os municípios podem ser

observadas nas Tabelas 3, 4, 5 e 6. Para dar robustez às estimativas foram estimados cinco

modelos, sendo adotadas proxies de indicadores socioeconômicos e demográficos como

variáveis de controle nos Modelos 2, 3, 4 e 5. Em geral, as estimativas foram realizadas

pelo modelo de efeitos fixos4 (EF, por meio de variáveis dummies, LSVD), sendo que as

4

Somente na Tabela 4, Modelos 1, 4 e 5, o teste de Hausman indicou a utilização de efeitos aleatórios. Vale

mencionar que o coeficiente de determinação e o coeficiente de determinação ajustado para modelos de efeitos

Economia Ensaios, Uberlândia, 36(1), Jan./Jun. 2021

ISSN impresso: 0102-2482 / ISSN online: 1983-1994 115

Monte; Aguiar: Souza Impactos do Crédito sobre Crescimento Econômico dos Municípios do Espírito Santo...

regressões foram estimadas na forma duplo-logarítmica. A escolha do modelo para cada

regressão foi feita por meio do teste de Hausman (1978), considerando um nível de

significância de 10%5. Cabe destacar que, em relação às estimativas por efeitos fixos,

quando as estimativas por MQO resultaram em resíduos que não seguiam distribuição

normal, adotou-se o método de MQG. Wooldridge (2002) salienta que o método de MQG

diminui os impactos da não normalidade dos resíduos sobre o modelo estimado e, neste

caso, é possível aceitar a não normalidade dos resíduos, mesmo ela persistindo após a

estimação da regressão desejada. No mais, para todas as regressões, com o intuito de obter

erros-padrão robustos, foi utilizado o método de covariância do coeficiente (coefficient

covariance method) White Cross-Section.

Tabela 3: Impacto das Operações de Crédito no LPIBTOTAL: todos os municípios

Variáveis Modelo 1 Modelo2 Modelo 3 Modelo 4 Modelo 5

Constante 8,836*** 7,562*** 6,425*** 7,413*** 7,977***

L(OPCRED) 0,335*** 0,327*** 0,240*** 0,198*** 0,207***

L(POP) - 0,135ns 0,372*** 0,316** 0,251*

L(IFDMGERAL) - - 0,947*** - -

L(IFDMEMPR) - - - 0,139*** 0,123***

L(IFDMEDUC) - - - 0,582*** 0,577***

L(IFDMSAUDE) - - - 0,307*** 0,280***

DUMMY - - - - -0,072***

N 858 858 858 858 858

R² ajustado 0,996 0,996 0,997 0,997 0,996

Teste F (igualdade

140,22 [0,00] 77,01 [0,00] 74,69 [0,00] 74,60 [0,00] 74,60 [0,00]

de interceptos)

Teste de Hausman 44,70 [0,00] 22,14 [0,00] 14,77 [0,00] 32,70 [0,00] 32,70 [0,00]

Fonte: elaborado pelos autores a partir dos dados da pesquisa.

Notas: 1) *** Significativo a 1%; ** Significativo a 5%; * Significativo a 10%; ns Não significativo a 10%; 2)

Entre colchetes encontram-se os valores-p das estatísticas de teste; 3) L = Indica que as variáveis estão

expressas em logaritmos; e, 4) Estimativas por efeitos fixos, com o método de covariância do coeficiente

(coefficient covariance method) White Cross-Section.

Na Tabela 3 são apresentados os resultados quando considerada como variável

dependente o PIBTOTAL. O coeficiente da variável operações de crédito revelou-se

fixos do tipo LSDV tende a ser elevado, devido ao grande número de variáveis explicativas, advindas da

inclusão de variáveis dummies para diferenciar os indivíduos. Assim, não se pode comparar o coeficiente de

determinação e o coeficiente de determinação ajustado do modelo LSDV (com dummies) com os respetivos

coeficientes do modelo de efeitos aleatórios. Para maiores detalhes, consultar Greene (2012).

5 O teste baseia-se na ideia de que, sob a hipótese de não correlação, os estimadores de efeitos fixos (EF) e de

efeitos aleatórios (EA) são consistentes, mas EF é ineficiente, enquanto, sob a hipótese alternativa, o EF é

consistente, mas o EA não (GREENE, 2012). Os resultados dos testes realizados podem ser consultados junto

ao autor.

Economia Ensaios, Uberlândia, 36(1), Jan./Jun. 2021

ISSN impresso: 0102-2482 / ISSN online: 1983-1994 116

Monte; Aguiar: Souza Impactos do Crédito sobre Crescimento Econômico dos Municípios do Espírito Santo...

positivo e significativo em todos os modelos estimativos. Vale destacar que, ao incluir as

variáveis de controle, os impactos da oferta de crédito sobre o PIB foram menores, mas

ainda positivos e significativos. Tomando como referência o Modelo 5, nota-se que um

aumento de 1% das operações de crédito no período corrente levou à um crescimento de

0,207% no PIB total. Cabe observar que os coeficientes das variáveis de controle POP,

IFDMGERAL, IFDMEMPR, IFDMEDUC e IFDMSAUDE foram, na maioria dos

modelos, significativos e positivos. A variável DUMMY no Modelo 5 apresentou

coeficiente significativo e negativo, conforme o esperado.

Em relação às estimativas da Tabela 4, estas tomam como variável dependente o PIB

agropecuário (PIBAGRO). O coeficiente da variável OPCRED foi significativo a 1% em

todos os modelos. Considerando o Modelo 5 como exemplo, nota-se que um aumento de

1% na oferta de crédito acarretou um crescimento de 0,13% no PIB agropecuário, no

período em estudo. Isso deveria ser visto com atenção pelos formuladores de políticas

públicas, dado que o PIB agropecuário ainda possui grande representatividade no PIB total

dos municípios capixabas, especialmente os do interior do estado.

Tabela 4: Impacto das Operações de Crédito no LPIBAGRO: todos os municípios

Variáveis Modelo 1 Modelo2 Modelo 3 Modelo 4 Modelo 5

Constante 7,407*** 4,383*** 3,679ns 7,778*** 8,340***

L(OPCRED) 0,227*** 0,218*** 0,184*** 0,122*** 0,130***

L(POP) - 0,311ns 0,430* 0,091ns 0,028ns

L(IFDMGERAL) - - 0,376** - -

L(IFDMEMPR) - - - 0,020ns -0,006ns

L(IFDMEDUC) - - - 0,460** 0,448***

L(IFDMSAUDE) - - - 0,291*** 0,278***

DUMMY - - - - -0,158

N 858 858 858 858 858

R² ajustado 0,278 0,968 0,969 0,310 0,346

Teste F (igualdade

162,5 [0,00] 161,0 [0,00] 164,7[0,00] 165,3[0,00] 165,3[0,00]

de interceptos)

Teste de Hausman 1,27 [0,26] 7,20 [0,03] 10,34 [0,02] 7,13[0,21] 7,13[0,21]

Fonte: elaborado pelos autores a partir dos dados da pesquisa.

Notas: 1) *** Significativo a 1%; ** Significativo a 5%; * Significativo a 10%; ns Não significativo a 10%; 2)

Entre colchetes encontram-se os valores-p das estatísticas de teste; 3) L = Indica que as variáveis estão

expressas em logaritmos; e, 4) Estimativas por efeitos aleatórios, com o método de covariância do coeficiente

(coefficient covariance method) White Cross-Section. Exceto para os Modelos 2 e 3 que adotaram efeitos

fixos (EF).

A Tabela 5 demonstra os resultados considerando como variável dependente o PIB

industrial (PIBIND). Observa-se que o coeficiente da variável OPCRED foi significativo

em todas as regressões. No caso do Modelo 5, por exemplo, a elevação de 1% das operações

de crédito levou a um aumento de 0,223% do PIB do setor industrial. Vale dizer que o

Economia Ensaios, Uberlândia, 36(1), Jan./Jun. 2021

ISSN impresso: 0102-2482 / ISSN online: 1983-1994 117

Monte; Aguiar: Souza Impactos do Crédito sobre Crescimento Econômico dos Municípios do Espírito Santo...

setor industrial é o segundo em participação média no PIB total do estado, alavancado pela

metalurgia, pela extração de minerais metálicos e pela extração de petróleo e gás natural.

Dessa forma, dada a importância do setor para o Espírito Santo, os governos estadual e

municipal podem adotar medidas para que as operações de crédito contribuam cada vez

mais para o seu desenvolvimento, tanto nos municípios que já possuem o setor fortalecido

como para aqueles que não o possuem, visando ao desenvolvimento do interior capixaba.

Tabela 5: Impacto das Operações de Crédito no LPIBIND: todos os municípios

Variáveis Modelo 1 Modelo2 Modelo 3 Modelo 4 Modelo 5

Constante 6,308*** 6,221* 5,430** 5,723** 7,293***

L(OPCRED) 0,389*** 0,384*** 0,245*** 0,223*** 0,261***

L(POP) - 0,013ns 0,291ns 0,272ns 0,081ns

L(IFDMGERAL) - - 1,526*** - -

L(IFDMEMPR) - - - 0,297*** 0,312***

L(IFDMEDUC) - - - 0,683*** 0,586**

L(IFDMSAUDE) - - - 0,435*** 0,450***

DUMMY - - - - -0,142

N 858 858 858 858 858

R² ajustado 0,983 0,983 0,987 0,987 0,986

Teste F (igualdade

99,07[0,00] 76,46[0,00] 69,78 [0,00] 68,33[0,00] 68,33[0,00]

de interceptos)

Teste de Hausman 17,48[0,00] 17,38[0,00] 15,63[0,00] 25,86[0,00] 25,86[0,00]

Fonte: elaborado pelos autores a partir dos dados da pesquisa.

Nota: 1) *** Significativo a 1%; ** Significativo a 5%; * Significativo a 10%; ns Não significativo a 10%; 2)

Entre colchetes encontram-se os valores-p das estatísticas de teste; 3) L = Indica que as variáveis estão

expressas em logaritmos; e, 4) Estimativas por efeitos fixos, com o método de covariância do coeficiente

(coefficient covariance method) White Cross-Section.

Os resultados da Tabela 6 referem-se às estimativas quando o PIB comercial e de

serviços (PIBSERV) é considerado como variável dependente. O coeficiente da variável

operações de crédito revelou-se significativo e com expressivos efeitos positivos sobre

PIBSERV. Levando-se em conta o Modelo 5, um aumento das operações de crédito de 1%

gerou uma elevação de 0,195% no PIBSERV. O setor de comércio e serviços é o que mais

contribui para o PIB total dos municípios do Espírito Santo (em média 60% do PIB total,

em 2015). Em municípios como Água doce do Norte, Alto Rio Novo, Apiacá, Guaçuí,

Guarapari, Ibatiba, Iúna, Gerônimo Monteiro, Mantenópolis, Muqui, São Mateus, entre

outros, o PIB do setor chegou a representar, em média, 70% do PIB total, em 2015. Dessa

forma, políticas públicas que facilitem a tomada de crédito podem levar a bons resultados

econômicos para os municípios capixabas.

Como já mencionado, nove municípios do Espírito Santo (Cachoeiro de Itapemirim,

Cariacica, Colatina, Guarapari, Linhares, São Mateus, Serra, Vila Velha e Vitória)

concentraram 72,31% do volume de crédito ofertado no estado, em 2015, sendo que estes

Economia Ensaios, Uberlândia, 36(1), Jan./Jun. 2021

ISSN impresso: 0102-2482 / ISSN online: 1983-1994 118

Monte; Aguiar: Souza Impactos do Crédito sobre Crescimento Econômico dos Municípios do Espírito Santo...

municípios possuíam mais de 100 mil habitantes. Retirando-os da amostra, o restante (69

munícipios) respondia por, somente, 27,69% da oferta de crédito, no ano de 2015. Assim,

para complementar e dar robustez às análises, além das regressões para todos os municípios

(78), estimativas para dois blocos de municípios foram realizadas: i) municípios com maior

volume de crédito (mais de 100 mil habitantes; Tabela 7); e, ii) municípios com menor

volume de crédito (menos de 100 mil habitantes; Tabela 8). Exceto para o PIBIND (Tabela

7) e o PIBAGRO (Tabela 8), em que se adotou o modelo efeitos aleatórios (EA), as demais

estimativas foram realizadas pelo modelo de efeitos fixos (EF, por meio de variáveis

dummies, LSVD), sendo que as regressões foram estimadas na forma duplo-logarítmica. A

escolha do modelo para cada regressão foi feita por meio do teste de Hausman (1978),

considerando um nível de significância de 10%.

Tabela 6: Impacto das Operações de Crédito no LPIBSERV: todos os municípios

Variáveis Modelo 1 Modelo2 Modelo 3 Modelo 4 Modelo 5

Constante 8,223*** 5,400*** 4,139*** 5,090*** 5,522***

L(OPCRED) 0,339*** 0,320*** 0,258*** 0,194*** 0,195***

L(POP) - 0,302*** 0,517*** 0,491*** 0,446***

L(IFDMGERAL) - - 0,727*** - -

L(IFDMEMPR) - - - 0,079*** 0,074***

L(IFDMEDUC) - - - 0,628*** 0,622***

L(IFDMSAUDE) - - - 0,233*** 0,234***

DUMMY - - - - -0,022***

N 858 858 858 858 858

R² ajustado 0,998 0,998 0,998 0,998 0,998

Teste F (igualdade de

213,12[0,00] 79,79[0,00] 82,01[0,00] 85,36[0,00] 85,36[0,00]

interceptos)

Teste de Hausman 56,86[0,00] 20,52[0,00] 10,62[0,01] 25,42[0,00] 25,42[0,00]

Fonte: elaborado pelos autores a partir dos dados da pesquisa.

Notas: 1) *** Significativo a 1%; ns Não significativo a 10%; 2) Entre colchetes encontram-se os valores-p

das estatísticas de teste; 3) L = Indica que as variáveis estão expressas em logaritmos; e, 4) Estimativas por

efeitos fixos, com o método de covariância do coeficiente (coefficient covariance method) White Cross-

Section.

Quanto aos resultados da Tabela 7, ressalta-se que, dado o menor número de

observações (99), as estimativas podem ter algumas imprecisões, a saber: i) como os

intervalos de confiança tendem a ser mais amplos, isso pode ter levado à insignificância

estatística de alguns coeficientes estimados; os sinais de alguns coeficientes estimados

foram contrários aos esperados, no que se refere às variáveis socioeconômicas e

demográficas; dada a menor dispersão dos dados, alguns coeficientes podem ter sido

superestimados; entre outras. Mesmo assim, em todos os casos, a variável operações de

crédito apresentou coeficiente positivo e significativo. Já os resultados da Tabela 8 revelam

coeficientes significativos para as operações de crédito em todas as estimativas.

Economia Ensaios, Uberlândia, 36(1), Jan./Jun. 2021

ISSN impresso: 0102-2482 / ISSN online: 1983-1994 119

Monte; Aguiar: Souza Impactos do Crédito sobre Crescimento Econômico dos Municípios do Espírito Santo...

Tabela 7: Impacto das Operações de Crédito no PIB: municípios com maior volume

de crédito

Variáveis LPIBTOTAL LPIBAGRO LPIBIND LPIBSERV

Constante 2,930* 0,959ns -9,913** -1,541ns

L(OPCRED) 0,253*** 0,365*** 0,339*** 0,237***

L(POP) 0,025ns -0,461ns 0,799* 0,369***

L(IFDMEMPR) 0,288*** -0,263** 1,322*** 0,137**

L(IFDMEDUC) 0,324*** -0,708ns -1,463*** 0,575***

L(IFDMSAUDE) 0,347** -0,365ns 0,997*** 0,163ns

DUMMY 0,012ns -0,109*** -0,065*** 0,047***

N 99 99 99 99

R² ajustado 0,996 0,986 0,382 0,998

Teste F (igualdade de

66,53[0,000] 106,61[0,000] 47,02[0,000] 58,65[0,000]

interceptos)

Teste de Hausman 20,84[0,000] 39,12[0,000] 5,31[0,379] 34,63[0,000]

Fonte: elaborado pelos autores a partir dos dados da pesquisa.

Notas: 1) *** Significativo a 1%; ** Significativo a 5%; * Significativo a 10%; ns Não significativo a 10%; 2)

Entre colchetes encontram-se os valores-p das estatísticas de teste; 3) L = Indica que as variáveis estão

expressas em logaritmos; e, 4) Estimativas por efeitos fixos, com o método de covariância do coeficiente

(coefficient covariance method) White Cross-Section. Exceto para o PIBIND que adotou efeitos aleatórios.

Tabela 8: Impacto das operações de crédito no PIB: municípios com menor volume

de crédito

Variáveis LPIBTOTAL LPIBAGRO LPIBIND LPIBSERV

Constante 6,864*** 5.612*** 4,765* 5,532***

L(OPCRED) 0,208*** 0,120*** 0,272*** 0,189***

L(POP) 0,341** 0,326* 0,300ns 0,436***

L(IFDMEMPR) 0,111*** 0,028ns 0,287*** 0,068***

L(IFDMEDUC) 0,593*** 0,453*** 0,699*** 0,614***

L(IFDMSAUDE) 0,238*** 0,282*** 0,307*** 0,247***

DUMMY -0,087*** -0,148*** -0,150*** -0,037***

N 759 759 759 759

R² ajustado 0,988 0,330 0,974 0,991

Teste F (igualdade de

72,18[0,000] 105,28[0,000] 69,07[0,000] 81,60[0,000]

interceptos)

Teste de Hausman 28,32[0,000] 6,50[0,270] 23,17[0,000] 19,27[0,000]

Fonte: elaborado pelos autores a partir dos dados da pesquisa.

Notas: 1) *** Significativo a 1%; ** Significativo a 5%; * Significativo a 10%; ns Não significativo a 10%; 2)

Entre colchetes encontram-se os valores-p das estatísticas de teste; 3) L = Indica que as variáveis estão

expressas em logaritmos; e, 4) Estimativas por efeitos fixos, com o método de covariância do coeficiente

(coefficient covariance method) White Cross-Section. Exceto para o PIBAGRO que adotou efeitos aleatórios.

Economia Ensaios, Uberlândia, 36(1), Jan./Jun. 2021

ISSN impresso: 0102-2482 / ISSN online: 1983-1994 120

Monte; Aguiar: Souza Impactos do Crédito sobre Crescimento Econômico dos Municípios do Espírito Santo...

Por fim, para fins de robustez dos resultados, na Tabela 9 são apresentadas algumas

estimativas para o PIB total (PIBTOTAL)6 – levando-se em conta todos os municípios (78)

–, considerando a abordagem de painel dinâmico, por meio do método de momentos

generalizados (MMG), que lida com a possível endogenia das variáveis explicativas. Cabe

dizer que a estimação de dados em painel dinâmico por MMG remete-se aos trabalhos de

Arellano e Bond (1991), Arellano e Bover (1995) e Blundell e Bover (1998).

Especificamente em relação a este trabalho, adotou-se o método de momentos

generalizados em diferenças (MMG-DIF) (ARELLANO; BOND, 1991). Isso porque, nas

estimações com MMG system, em função da dimensão cross-section restrita,

principalmente para modelos menos parcimoniosos, ocorreram problemas de excesso de

instrumentos ou de não validade do conjunto de instrumentos, mesmo após a utilização do

comando collapse, do pacote plm do R project.

Em relação aos resultados da Tabela 9, destaca-se que, para todas as regressões

estimadas, o teste de Sargan revelou que os instrumentos adotados foram válidos. No que

tange aos coeficientes estimados para a variável operações de crédito (OPCRED), nota-se

que houve uma redução na magnitude dos mesmos, quando comparados aos coeficientes

da Tabela 3 (modelo estático). No entanto, os efeitos do crédito sobre o PIB total

permaneceram positivos e significativos, corroborando os resultados da Tabela 3.

Tabela 9: Impacto das Operações de Crédito no LPIBTOTAL Usando Painel

Dinâmico: todos os municípios

Variáveis Modelo 1 Modelo2 Modelo 3 Modelo 4

L(PIBTOTAL(-1)) 0,480*** 0,439*** 0,407*** 0,352***

L(OPCRED) 0,165*** 0,201*** 0,100*** 0,107***

L(POP) - -0,335*** 0,133*** -0,135***

L(IFDMGERAL) - - 0,903*** -

L(IFDMEMPR) - - - 0,168***

L(IFDMEDUC) - - - 0,455***

L(IFDMSAUDE) - - - 0,302***

DUMMY - - - -0,113***

Teste Sargan – Valor-p 0,121 0,267 0,283 0,163

Fonte: elaborado pelos autores a partir dos dados da pesquisa.

Nota:1) *** Significativo a 1%; e, 2) Utilizou-se o MMG-DIF (MMG em diferenças), pelo método two-step.

Dessa forma, independente do modelo estimado, no período em análise, as

estimativas evidenciam que a oferta de crédito pode ser vista como um dos impulsionadores

do crescimento econômico dos municípios do Espírito Santo, um estado periférico, em que

os setores terciário e industrial são os mais relevantes. Os resultados deste trabalho são

similares a estudos anteriores realizados no Brasil, em que houve uma relação positiva entre

6 Os resultados referentes aos PIB’s setoriais podem ser consultados junto aos autores.

Economia Ensaios, Uberlândia, 36(1), Jan./Jun. 2021

ISSN impresso: 0102-2482 / ISSN online: 1983-1994 121

Monte; Aguiar: Souza Impactos do Crédito sobre Crescimento Econômico dos Municípios do Espírito Santo...

desenvolvimento do sistema financeiro e o crescimento econômico, como por exemplo: i)

em nível nacional – Marques Jr. e Porto Jr. (2004); ii) em nível estadual – Monte e Távora

Júnior (2000) e Missio, Jayme Jr e Oliveira (2015); e, iii) em nível municipal – Kroth e

Dias (2006).

Conclusão

O objetivo deste trabalho foi analisar os efeitos do crédito sobre crescimento

econômico dos municípios do Espírito Santo, no período de 2005 a 2015, utilizando a

metodologia de dados em painel. As análises foram feitas considerando o PIB total e o PIB

dos setores: agropecuário, industrial e comercial e de serviços. No mais, além das

estimações para o total de municípios (78), as estimativas foram realizadas para duas

subamostras, a saber: i) municípios com mais de 100 mil habitantes, que concentram a

grande parte da oferta de crédito; e, ii) municípios com menos de 100 mil habitantes, que

representaram somente 27,69% da oferta de crédito dos municípios capixabas, em 2015.

Primeiramente ressalta-se que, analisando a situação da distribuição da oferta de

crédito nos municípios capixabas, no ano de 2015, a mesma concentrou-se (72,31% da

oferta) em nove municípios (Cachoeiro de Itapemirim, Cariacica, Colatina, Guarapari,

Linhares, São Mateus, Serra, Vila Velha e Vitória), com destaque para a RGV, sendo que,

somente Vitória, maior praça financeira do Espírito Santo, representou 36,23% do volume

de crédito. Além disso, de acordo com o ICC, nos municípios capixabas, em geral, o saldo

de operações de crédito em relação à oferta de crédito total do estado é relativamente

pequeno, quando comparado à participação relativa destes municípios, em termos de PIB,

no PIB estadual. Não é objeto deste estudo, mas caberia uma análise mais profunda, a fim

de verificar se, por exemplo, para os municípios da RGV, a proximidade com Vitória supre

a demanda por crédito ou se o desenvolvimento financeiro dos mesmos é deficiente e

precisa ser estimulado. Para outros municípios como Linhares, também caberiam análises

mais profundas, visto que o município é um polo regional e possui uma agência do Banco

do Nordeste do Brasil.

Do ponto de vista econométrico, observa-se que, mesmo i) adotando indicadores

socioeconômicos e demográficos como variáveis de controle, ii) estimando modelos para

o PIB total e para o PIB dos setores agropecuário, industrial e de comércio e serviços, iii)

realizando estimações para o total de municípios (78) e para duas subamostras, e iv)

adotando a abordagem de painel dinâmico, a oferta de crédito parece contribuir para o

crescimento econômico dos municípios do Espírito Santo. Assim, políticas públicas que

facilitem a tomada de crédito podem levar a bons resultados econômicos para os municípios

capixabas. Neste caso, dada à concentração de crédito existente em poucos municípios,

sendo estes em geral mais desenvolvidos, a atenção dos governos estadual e municipal para

os municípios do interior do Estado seria um ponto importante tem termos de política de

interiorização do desenvolvimento estadual.

Por fim, cabe destacar alguns aspectos institucionais do sistema financeiro

capixaba que merecem destaque, ficando a sugestão de estudos futuros mais aprofundados

Economia Ensaios, Uberlândia, 36(1), Jan./Jun. 2021

ISSN impresso: 0102-2482 / ISSN online: 1983-1994 122

Monte; Aguiar: Souza Impactos do Crédito sobre Crescimento Econômico dos Municípios do Espírito Santo...

sobre os mesmos, a saber: i) a presença do Banco do Estado do Espírito Santo (Banestes),

controlado pelo governo estadual; ii) o Espírito Santo possui um banco de desenvolvimento

estadual, o Banco de Desenvolvimento do Espírito Santo (Bandes); e, iii) alguns municípios

localizados ao norte do Espírito Santo pertencem à área de abrangência da

Superintendência de Desenvolvimento do Nordeste (Sudene), possuindo agências Banco

do Nordeste do Brasil (BNB).

Agradecimentos

Os autores gostariam de agradecer ao Conselho Nacional de Desenvolvimento Científico e

Tecnológico – CNPq (concessão nº 406319/2018-9) e à Fundação de Amparo à Pesquisa e

Inovação do Espírito Santo – FAPES pelo apoio financeiro.

Referências

AMADO, A. A questão regional e o sistema financeiro no Brasil: uma interpretação pós-

keynesiana. Estudos Econômicos, v. 27, n. 3, p. 417-440, 1997.

ARAUJO, V. L.; PIRES, M. J. S.; SILVA, M. F.; CASTRO, D. A. Padrão de atuação

das Instituições Financeiras de Desenvolvimento (IFD’s) brasileiras: balanços e

perspectivas. IPEA/ABDE, 2010. Mimeografado.

ARELLANO, M; BOND, S. Some tests of specification for panel data: Monte Carlo

evidence and an application to employment equations. Review of Economic Studies, v.

58, p. 277-297, 1991.

ARELLANO, M; BOVER, O. Another look at the instrumental variable estimation of

error-components models. Journal of Econometrics, v. 68, p. 29-52, 1995.

DOI: https://doi.org/10.1016/0304-4076(94)01642-D

ASTERIOU, D.; PRICE, S. Financial development and economic growth: time series

evidence for the case of UK. Ekonomia, v. 4, n. 2, p. 122-141, 2000.

BENCIVENGA, V.; SMITH, B. Financial intermediation and endogenous growth.

Review of Economic Studies, v. 58, n. 2, p. 195-209, 1991.

DOI: https://doi.org/10.2307/2297964

BENCIVENGA, V.; SMITH, B.; STARR, R. Equity markets, transactions costs, and

capital accumulation: an illustration. The World Bank Economic Review, v. 10, n. 2, p.

241-265, 1996

BLACKBURN, K.; HUNG, V. A Theory of growth, financial development and trade.

Economica, v. 65, n. 257, p. 107-124, 1998.

DOI: https://doi.org/10.1111/1468-0335.00116

Economia Ensaios, Uberlândia, 36(1), Jan./Jun. 2021

ISSN impresso: 0102-2482 / ISSN online: 1983-1994 123

Monte; Aguiar: Souza Impactos do Crédito sobre Crescimento Econômico dos Municípios do Espírito Santo...

BLUNDELL, R.; BOND, S. Initial conditional and moment restrictions in dynamic panel

data models. Journal of Econometrics, v. 87, n. 1, p. 115-143, 1998.

CAÇADOR, S. B.; GRASSI, R. A. Olhar crítico sobre o desempenho recente da

economia capixaba: uma análise a partir da literatura de desenvolvimento regional e de

indicadores de inovação. Revista Econômica do Nordeste, v. 40, n. 3, p 453-480, 2009.

CAÇADOR, S. B.; MONTE, E. Z. Crédito e crescimento econômico: o caso dos

municípios do Espírito Santo. In: MAGALHÃES, M. A.; TOSCANO, V. N. (Org.). A

Economia do Espírito Santo: novas visões. Vitória: CORECON-ES, 2012.

DEIDDA, L. G. Interaction between economic and financial development. Journal of

Monetary Economics, v. 53, p. 233-248, 2006.

DOI: https://doi.org/10.1016/j.jmoneco.2005.03.007

DEMETRIADES, P.; HUSSEIN, K. Does financial development cause economic

growth? Time-series evidence from 16 countries. Journal of Development Economics,

v. 51, n. 2, p. 387-411, 1996.

DOI: https://doi.org/10.1016/S0304-3878(96)00421-X

DOW, S. C. The regional composition of the money multiplier process. Scottish Journal

of Political Economy, v. 19, n. 1, p. 22-44, 1982.

DOI: https://doi.org/10.1111/j.1467-9485.1982.tb00434.x

DRUMMOND, I.; AGUIAR, A. Desenvolvimento do sistema financeiro e crescimento

econômico. Cadernos do Mercado de Valores Mobiliários, n. 18, p. 22-46, 2004.

GELB, A. H. Financial Policies, Growth, and Efficiency. World Bank Working Paper,

WPS 202, 1989.

GOLDSMITH, R. W. Financial Structure and Development. New Haven: Yale

University, 1969.

GRANGER, C. W. J.; HUANG, L. Notes on the Evolution of Panel Models. Working

Paper. University of California, San Diego, 1997.

GREENWOOD, J.; JOVANOVIC, B. Financial Development, Growth, and the

Distribution of Income. Journal of Political Economy, v. 98, n. 5, p. 1076-1107, 1990.

GREENE, W. H. Econometrics Analysis. 7 ed. New Jersey: Pearson, 2012.

GUISO, L.; SAPIENZA, P.; ZINGALES, L. Does local financial development matter?

The Quarterly Journal of Economics, v. 119, v. 3, p. 929-969, 2004.

HASSAN, M. K.; SANCHEZ, B.; YU, J-S. Financial development and economic growth:

new evidence from panel data. The Quarterly Review of Economics and Finance, v.

51, n. 1, p. 88-104, 2011.

DOI: https://doi.org/10.1016/j.qref.2010.09.001

Economia Ensaios, Uberlândia, 36(1), Jan./Jun. 2021

ISSN impresso: 0102-2482 / ISSN online: 1983-1994 124

Monte; Aguiar: Souza Impactos do Crédito sobre Crescimento Econômico dos Municípios do Espírito Santo...

HAUSMAN, J. A. Specification tests in econometrics. Econometrica, v. 46, n. 6, p.

1251-1271, 1978.

HOLTZ-EAKIN, D.; NEWEY, W.; ROSEN, H. Estimating vector autoregressions with

panel data. Econometrica, v. 56, n. 6, p. 1371-95, 1988.

DOI: https://doi.org/10.2307/1913103

KEYNES, M. J. The General Theory of Employment, Interest and Money. London:

Macmlllan, 1936.

KING, R.; LEVINE, R. Finance and growth: Schumpeter might be right. Quarterly

Journal of Economics, v. 108, n. 3, p. 717-737, 1993a.

KING, R.; LEVINE, R. Finance, entrepreneurship, and growth: theory and evidence.

Journal of Monetary Economics, v. 32, n. 3, p. 513-542, 1993b.

DOI: https://doi.org/10.1016/0304-3932(93)90028-E

KROTH, D.; DIAS, J. A contribuição do crédito bancário e do capital humano no

crescimento econômico dos municípios brasileiros: uma avaliação em painéis de dados

dinâmicos. In: ENCONTRO NACIONAL DE ECONOMIA, 2006, Salvador. Anais...

Associação Nacional dos Centros de Pós-Graduação em Economia (ANPEC), 2006.

JACQUES, E. R.; GONÇALVES, F. O. Cooperativas de crédito no Brasil: evolução e

impacto sobre a renda dos municípios brasileiros. Economia e Sociedade, v. 25, n. 2, p.

489-509, 2016. DOI: https://doi.org/10.1590/1982-3533.2016v25n2art8

LAWRENCE, P. Finance and development: why should causation matter? Journal of

International Development, v. 18, p. 997-1016, 2006.

DOI: https://doi.org/10.1002/jid.1333

LEVINE, R. Law, finance, and economic growth. Journal of Financial Intermediation,

v. 8, n. 1-2, p. 8-35, 1999.

DOI: https://doi.org/10.1006/jfin.1998.0255

LEVINE, R.; ZERVOS, S. Stock markets, banks, and economic growth. American

Economic Review, v. 88, n. 3, p. 537-558, 1998.

MCKINNON, R. I. Money and Capital in Economic Development. Washington: The

Brookings Institution, 1973.

MARQUES JR, T. E.; PORTO JR, S. Desenvolvimento Financeiro e Crescimento

Econômico no Brasil: uma avaliação econométrica. PPGE/UFRGS. Trabalho para

Discussão, nº. 11, 2004.

MATOS, O. C. Desenvolvimento do Sistema Financeiro e Crescimento Econômico no

Brasil: evidências de causalidade. Brasília, Banco Central do Brasil, 2002, (Texto para

Discussão n° 49).

Economia Ensaios, Uberlândia, 36(1), Jan./Jun. 2021

ISSN impresso: 0102-2482 / ISSN online: 1983-1994 125

Monte; Aguiar: Souza Impactos do Crédito sobre Crescimento Econômico dos Municípios do Espírito Santo...

MISSIO, F. J.; JAYME JR., F. G.; OLIVEIRA, A. M. H. C. Desenvolvimento financeiro

e crescimento econômico: teoria e evidência empírica para os estados brasileiros (1995-

2004). Análise Econômica, v. 33, n. 63, p. 191-227, 2015.

MODIGLIANI, F.; MILLER, M. H. The cost of capital, corporation finance and the

theory of investment. American Economic Review, v. 48, p. 261-97, 1958.

MONTE, P. A.; TÁVORA JÚNIOR, J. L. Fontes de financiamento do Nordeste e o

produto interno bruto da região. Revista Econômica do Nordeste, v. 3, n. especial,

p.676-695, 2000.

ÖNDER, Z.; ÖZYILDIRIM, S. Banks, regional development disparity and growth:

evidence from turkey. Cambridge Journal of Economics, v. 34, n. 6, p. 975-1000, 2009.

PAGANO, M. Financial markets and growth: an overview. European Economic

Review, v. 37, p. 613-622, 1993.

DOI: https://doi.org/10.1016/0014-2921(93)90051-B

REICHSTUL, D.; LIMA, G. T. Causalidade entre crédito bancário e nível de atividade

econômica na Região Metropolitana de São Paulo: algumas evidências empíricas.

Revista Estudos Econômicos, v. 36, n. 4, p. 779-801, 2006.

ROCHA, B. P.; NAKANE, M. I. Sistema financeiro e desenvolvimento econômico:

evidências de causalidade em um painel para o Brasil. In: ENCONTRO NACIONAL DE

ECONOMIA, 2007, Recife. Anais… Recife: Associação Nacional dos Centros de Pós-

Graduação em Economia (ANPEC), 2007.

ROMERO, J. P.; ÁVILA, J. L. T. Sistema financeiro e desenvolvimento regional: um

estudo sobre o financiamento bancário da atividade industrial no Brasil. Revista

Economia, v. 11, n. 1, p. 217-263, 2010.

ROUBINI, N.; SALA-I-MARTIN, X. Financial repression and economic growth.

Journal of Development Economics, v. 39, p. 5-30, 1992.

DOI: https://doi.org/10.1016/0304-3878(92)90055-E

SAINT-PAUL, G. Technological choice, financial markets and economic development.

European Economic Review, v. 36, n. 4, p. 763-781, 1992.

DOI: https://doi.org/10.1016/0014-2921(92)90056-3

SCHUMPETER, J. A. The Theory of Economic Development: an inquiry into profits,

capital, credit, interest, and the business cycle. Cambridge, MA: Harvard University Press

1911.

SHAW, E. S. Financial Deepning in Economic Development. New York: Oxford

University Press, 1973.

STOCK, J. H.; WATSON, M. W. Econometria. São Paulo: Pearson (Addison Wesley),

2004.

Economia Ensaios, Uberlândia, 36(1), Jan./Jun. 2021

ISSN impresso: 0102-2482 / ISSN online: 1983-1994 126

Monte; Aguiar: Souza Impactos do Crédito sobre Crescimento Econômico dos Municípios do Espírito Santo...

WOOLDRIDGE, J. M. Econometric Analysis of Cross Section and Panel Data.

Cambridge, Massachusetts: MIT Press, 2002.

ZARA, T. M. Desenvolvimento Financeiro, Crescimento e Desigualdade nos Estados

Brasileiros. 54 f. 2006. Dissertação (Mestrado em Teoria Econômica) – Departamento de

Economia, Faculdade de Economia, Administração e Contabilidade, Universidade de São

Paulo, São Paulo, 2006.

Economia Ensaios, Uberlândia, 36(1), Jan./Jun. 2021

ISSN impresso: 0102-2482 / ISSN online: 1983-1994 127

View publication stats

Você também pode gostar

- Empreendedorismo e Desenvolvimento Nos Municípios Gaúchos - Uma Análise Dos IndicadoresDocumento16 páginasEmpreendedorismo e Desenvolvimento Nos Municípios Gaúchos - Uma Análise Dos IndicadoresDaniele Caldas AntunesAinda não há avaliações