Você também pode gostar

- Imposto De Renda Descomplicado: Dicas Essenciais Para Declarar Com ConfiançaNo EverandImposto De Renda Descomplicado: Dicas Essenciais Para Declarar Com ConfiançaAinda não há avaliações

- Contabilidade Geral Para O Exame De SuficiênciaNo EverandContabilidade Geral Para O Exame De SuficiênciaAinda não há avaliações

- Aula 03 - Lucro Real - ALUNODocumento41 páginasAula 03 - Lucro Real - ALUNODaniel Santos de JesusAinda não há avaliações

- Ativ 5Documento3 páginasAtiv 5denis richiardiAinda não há avaliações

- Informações Consolidadas: Bens e DireitosDocumento1 páginaInformações Consolidadas: Bens e DireitosAllan Carlos RodriguesAinda não há avaliações

- Contabilidade - Lucro Real TrimestralDocumento61 páginasContabilidade - Lucro Real TrimestralDebiticia100% (4)

- Aula 13 - Lucro Real - Com RespostaDocumento32 páginasAula 13 - Lucro Real - Com RespostaEduardoAinda não há avaliações

- Ebook ImpostoDeRenda 2022 V2Documento21 páginasEbook ImpostoDeRenda 2022 V2Wagner PeaceAinda não há avaliações

- Informações Consolidadas: Bens e DireitosDocumento2 páginasInformações Consolidadas: Bens e DireitosAlexandre Silingovschi FilhoAinda não há avaliações

- Lucro PresumidoDocumento99 páginasLucro PresumidoEyeFlyAinda não há avaliações

- Tabela - Cálculo MeiDocumento3 páginasTabela - Cálculo MeiRogério Amorim50% (2)

- Modelo Carta Devoluçao - Pessoa Jurídica (Novo)Documento1 páginaModelo Carta Devoluçao - Pessoa Jurídica (Novo)aglaide SultanumAinda não há avaliações

- Informações Consolidadas: Bens e DireitosDocumento1 páginaInformações Consolidadas: Bens e DireitospshindoAinda não há avaliações

- Guia Informe Rendimentos Clear CorretoraDocumento49 páginasGuia Informe Rendimentos Clear CorretoraGonçalo RibeiroAinda não há avaliações

- Modulo 1 Nocoes Iniciais SN - Lei ComplementarDocumento8 páginasModulo 1 Nocoes Iniciais SN - Lei ComplementarObservadorAinda não há avaliações

- DRE Demonstração Do Resultado Do Exercício: Objetivo Da Aula: Conhecer Aspectos Contábeis e A Estrutura Da DREDocumento22 páginasDRE Demonstração Do Resultado Do Exercício: Objetivo Da Aula: Conhecer Aspectos Contábeis e A Estrutura Da DREMartesonCasteloBrancoAinda não há avaliações

- CG 3 AppDocumento2 páginasCG 3 AppJenyfer DiasAinda não há avaliações

- F1 TXT03Documento43 páginasF1 TXT03AntonioAinda não há avaliações

- Trabalho 09052022Documento5 páginasTrabalho 09052022l iAinda não há avaliações

- Informações Consolidadas: Bens e DireitosDocumento2 páginasInformações Consolidadas: Bens e DireitosmarcoscedrazAinda não há avaliações

- Obrigações EmpresariaisDocumento23 páginasObrigações EmpresariaisAnne Caroline100% (1)

- 08 - Lucro Real e Comparativo Dos 3 RegimesDocumento2 páginas08 - Lucro Real e Comparativo Dos 3 RegimesTátila TorcattoAinda não há avaliações

- Ir Ebook Vitreo 2022 BDocumento77 páginasIr Ebook Vitreo 2022 BJames Thiago PereiraAinda não há avaliações

- Getnet Efd Reinf DirfDocumento4 páginasGetnet Efd Reinf DirfBrando TaynaraAinda não há avaliações

- E-Book - O Que Precisa Saber Sobre EBITDADocumento28 páginasE-Book - O Que Precisa Saber Sobre EBITDAAlexandre FistarolAinda não há avaliações

- Contabilidade - Lucro Real X Lucro PresumidoDocumento31 páginasContabilidade - Lucro Real X Lucro PresumidoDebiticia100% (14)

- Informe InterDocumento1 páginaInforme InterVilma Regina GeraldesAinda não há avaliações

- Guia Prático: Saiba Como Declarar o Imposto de Renda 2022Documento31 páginasGuia Prático: Saiba Como Declarar o Imposto de Renda 2022jonas marquesAinda não há avaliações

- Informações Consolidadas: Bens e DireitosDocumento2 páginasInformações Consolidadas: Bens e DireitosEduardo SatiroAinda não há avaliações

- Cópia de ICMS - 23 de Janeiro, 10 - 44Documento43 páginasCópia de ICMS - 23 de Janeiro, 10 - 44Rafael Eric Dias dos SantosAinda não há avaliações

- ContabilidadeDocumento6 páginasContabilidadeVictor CoelhoAinda não há avaliações

- Cont. Tributária - ANEXO IVDocumento21 páginasCont. Tributária - ANEXO IVpandinhacosta1934Ainda não há avaliações

- Check List Folha de PagamentoDocumento2 páginasCheck List Folha de Pagamentokeyla BragaAinda não há avaliações

- Simples Nacional 2020 (Daniel Da Silva Ferreira e Luana Antunes Da Silva)Documento5 páginasSimples Nacional 2020 (Daniel Da Silva Ferreira e Luana Antunes Da Silva)Daniel FerreiraAinda não há avaliações

- Manual de Contabilização: Prejuízo Apurado No ExercícioDocumento5 páginasManual de Contabilização: Prejuízo Apurado No ExercícioDouglas ReisAinda não há avaliações

- Aula 04 - Lucro PresumidoDocumento17 páginasAula 04 - Lucro PresumidoDaniel Santos de JesusAinda não há avaliações

- Lucro RealDocumento4 páginasLucro Realvgcardoso1Ainda não há avaliações

- Av2 - Contabilidade Tributária - Carina Lopes GamaDocumento4 páginasAv2 - Contabilidade Tributária - Carina Lopes GamaCarina Lopes GamaAinda não há avaliações

- Av2 - Contabilidade Tributária - Carina Lopes GamaDocumento4 páginasAv2 - Contabilidade Tributária - Carina Lopes GamaCarina Lopes GamaAinda não há avaliações

- Recuperação Tributária para Escapar Da CriseDocumento17 páginasRecuperação Tributária para Escapar Da CriseGestaoEmSistemasAinda não há avaliações

- E Book Ir 2022 2023 EmpiricusDocumento88 páginasE Book Ir 2022 2023 EmpiricusTARICKAinda não há avaliações

- Manual de Classificação Fiscal e Tributos - NovoDocumento22 páginasManual de Classificação Fiscal e Tributos - NovoSafira PraxedesAinda não há avaliações

- Contabilidade Gerencial - Prof. Leonardo PintoDocumento36 páginasContabilidade Gerencial - Prof. Leonardo PintozeramentocontabilAinda não há avaliações

- Contabilidade Gerencial ProfDocumento32 páginasContabilidade Gerencial ProfsimuladocontabilAinda não há avaliações

- Como Empresas Do Simples Nacional Devem Emitir Nota FiscalDocumento5 páginasComo Empresas Do Simples Nacional Devem Emitir Nota FiscaldermiconmendesmatosAinda não há avaliações

- Autorizar Compartilhamento de DadosDocumento1 páginaAutorizar Compartilhamento de DadoseduardoAinda não há avaliações

- Cartilha Do Simples NacionalDocumento26 páginasCartilha Do Simples Nacionalromeu_007Ainda não há avaliações

- Contabilidade Com Foco Na Gestão Do Orçamento Público: Procedimentos Contábeis Orçamentários (PCO) Da ReceitaDocumento21 páginasContabilidade Com Foco Na Gestão Do Orçamento Público: Procedimentos Contábeis Orçamentários (PCO) Da ReceitaChristiano MonteiroAinda não há avaliações

- Trabalho 2Documento2 páginasTrabalho 2Andrielly nobreAinda não há avaliações

- Plano de Negocios Modelo BRANCODocumento7 páginasPlano de Negocios Modelo BRANCODiogo RochaAinda não há avaliações

- Unidade 05 - DREDocumento10 páginasUnidade 05 - DREJeferson ChambarelliAinda não há avaliações

- INAPRAT+-+Prof +Sigrid+Kersting+PDFDocumento73 páginasINAPRAT+-+Prof +Sigrid+Kersting+PDFfabiano aozaniAinda não há avaliações

- A Carga Tributária No Lucro PresumidoDocumento2 páginasA Carga Tributária No Lucro PresumidoElenyrFerreiraAinda não há avaliações

- Tópicos Especiais Em ContabilidadeNo EverandTópicos Especiais Em ContabilidadeAinda não há avaliações

- O Financiamento das Empresas no Brasil: impactos tributáriosNo EverandO Financiamento das Empresas no Brasil: impactos tributáriosAinda não há avaliações

- Administração FinanceiraNo EverandAdministração FinanceiraAinda não há avaliações

- 03-28 - Planilha para Plano de Ação - 5W2HDocumento8 páginas03-28 - Planilha para Plano de Ação - 5W2HVinicius patricioAinda não há avaliações

- Ministério Da Fazenda 02 03 04 05 06 07 01: Secretaria Da Receita Federal Do BrasilDocumento1 páginaMinistério Da Fazenda 02 03 04 05 06 07 01: Secretaria Da Receita Federal Do BrasilCarline CruzAinda não há avaliações

- Material Lucro Presumido - Aula 02Documento7 páginasMaterial Lucro Presumido - Aula 02Carline CruzAinda não há avaliações

- Apostila Geral Analista FiscalDocumento71 páginasApostila Geral Analista FiscalCarline Cruz100% (2)

- Ebook Versão GratuitaDocumento19 páginasEbook Versão GratuitaCarline CruzAinda não há avaliações

- Tarefa Assíncrona 4 Ana Dos SantosDocumento5 páginasTarefa Assíncrona 4 Ana Dos Santosanaisabelsantos1995Ainda não há avaliações

- Professor - Fundamental - II - Matem - Itica 3Documento9 páginasProfessor - Fundamental - II - Matem - Itica 3SrMartins RibeiroAinda não há avaliações

- Conteúdo Programático - TST IfbDocumento24 páginasConteúdo Programático - TST IfbRafael FreitasAinda não há avaliações

- Lista de Exercícios 1Documento1 páginaLista de Exercícios 1Suzi SouzaAinda não há avaliações

- Ebook RotaDocumento33 páginasEbook RotaIngrid SilverAinda não há avaliações

- Resumo Do Texto "O NeuromarketingDocumento2 páginasResumo Do Texto "O Neuromarketingsuperantigo0% (1)

- Manual Integrador Blue Sol PDFDocumento16 páginasManual Integrador Blue Sol PDFMarcelo Peixoto Del PelosoAinda não há avaliações

- Relatório de Treinamento - Fundamentos Da Lubrificação e Graxas - 2017-11-23Documento5 páginasRelatório de Treinamento - Fundamentos Da Lubrificação e Graxas - 2017-11-23Cristiano RamosAinda não há avaliações

- Contrato Patrimonial Soluções FinanceirasDocumento5 páginasContrato Patrimonial Soluções FinanceirasHouse Impressões & PersonalizadosAinda não há avaliações

- Livro IAVE EconA 2018-19 - OcredDocumento214 páginasLivro IAVE EconA 2018-19 - OcredInêsAinda não há avaliações

- Apresentacao Da CadeiraDocumento3 páginasApresentacao Da CadeiraPessoa LindaAinda não há avaliações

- 0214P21204133 Leb Ciencias Humanas Boulos V1 Manual 001 288 PNLD 2021Documento5 páginas0214P21204133 Leb Ciencias Humanas Boulos V1 Manual 001 288 PNLD 2021Marcio100% (4)

- Código de Ética - APP BrasilDocumento12 páginasCódigo de Ética - APP BrasilGleyce MelloAinda não há avaliações

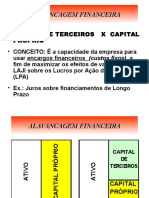

- 6-Alavancagem FinanceiraDocumento16 páginas6-Alavancagem FinanceiraNivinha BorgesAinda não há avaliações

- Conheca o VENDE CDocumento24 páginasConheca o VENDE ClaquicapessoaAinda não há avaliações

- Aula 1 - Planejamento e Operação de Pacotes (Autosaved)Documento37 páginasAula 1 - Planejamento e Operação de Pacotes (Autosaved)Andréa BorgesAinda não há avaliações

- Modelo Custos Fixos Por ProjetoDocumento1 páginaModelo Custos Fixos Por ProjetoGabriela MartinsAinda não há avaliações

- Avaliação Formativa 1 AiffDocumento2 páginasAvaliação Formativa 1 AiffEdmilson MoraisAinda não há avaliações

- Nota GabrielDocumento1 páginaNota Gabriellimbo angelAinda não há avaliações

- Apostila Cpa 10 Professor Lucas SilvaDocumento109 páginasApostila Cpa 10 Professor Lucas SilvaAugustopaz19hotmail.com HenriqueAinda não há avaliações

- Catálogo K21 2021 PT ESDocumento380 páginasCatálogo K21 2021 PT ESFelismino BarrosAinda não há avaliações

- Ebook Marcello SafeDocumento8 páginasEbook Marcello Safeleandrobsr100% (1)

- Apresentação Da Disciplina E Conceitos Introdutórios: Microeconomia Aplicada Aos NegóciosDocumento50 páginasApresentação Da Disciplina E Conceitos Introdutórios: Microeconomia Aplicada Aos Negóciosveridianna AndradeAinda não há avaliações

- PDG Realty S.A. Empreendimentos E Participações - em Recuperação JudicialDocumento7 páginasPDG Realty S.A. Empreendimentos E Participações - em Recuperação JudicialMarcio JuliboniAinda não há avaliações

- IBET - Módulo 3 - Seminário 5Documento5 páginasIBET - Módulo 3 - Seminário 5Pedro GarciaAinda não há avaliações

- Introdução Ao Estudo Da EconomiaDocumento3 páginasIntrodução Ao Estudo Da EconomiaMárcia SilvaAinda não há avaliações

- #ResumaoDaFe - Jornada Da Desfudência Turma 3Documento148 páginas#ResumaoDaFe - Jornada Da Desfudência Turma 3Rodrigo Binkowski50% (2)

- Also - Caderno Técnico Mall e Mídia - r01 - 03.01.2023Documento49 páginasAlso - Caderno Técnico Mall e Mídia - r01 - 03.01.2023Tiago GomesAinda não há avaliações

- Gestão Tributaria Da Cadeia de Suprimentos - 2013 - Cap - 6Documento2 páginasGestão Tributaria Da Cadeia de Suprimentos - 2013 - Cap - 6hawks 5.0Ainda não há avaliações

- Pim Vi - Banco Do Brasil S.A.Documento19 páginasPim Vi - Banco Do Brasil S.A.José Geraldo Mion100% (2)