Você também pode gostar

- Marcação Codigo PDFDocumento9 páginasMarcação Codigo PDFMárcia Dos Santos MendoncaAinda não há avaliações

- Juiz Confirma Que Condomínios Do DF Não Podem Prestar Serviços Da AdvocaciaDocumento9 páginasJuiz Confirma Que Condomínios Do DF Não Podem Prestar Serviços Da AdvocaciaMetropoles100% (1)

- Apostila de Direito Tributário I Formatada, Atualizada e Corrigida em 03-08-14Documento71 páginasApostila de Direito Tributário I Formatada, Atualizada e Corrigida em 03-08-14YstoneSantos100% (2)

- Resumo Grafico Direito TributárioDocumento16 páginasResumo Grafico Direito TributárioThames_Oliveira0% (1)

- Exame OAB 1 Fase Direito TributárioDocumento34 páginasExame OAB 1 Fase Direito TributárioFelipe SousaAinda não há avaliações

- Limitações Constitucionais Ao Poder de TributarDocumento185 páginasLimitações Constitucionais Ao Poder de TributarAnderson SAinda não há avaliações

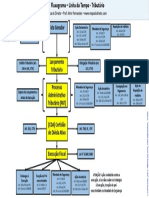

- Fluxograma - Geral - Direito TributárioDocumento1 páginaFluxograma - Geral - Direito TributárioMenezes SilvaAinda não há avaliações

- Distribuição Dos Tributos TabelaDocumento2 páginasDistribuição Dos Tributos TabelaRuyAinda não há avaliações

- Respostas ExercíciosDocumento4 páginasRespostas ExercíciosEduarda HaidukAinda não há avaliações

- Princípios Constitucionais Tributários - LegalidadeDocumento14 páginasPrincípios Constitucionais Tributários - LegalidadeLourenço D'AvilaAinda não há avaliações

- SafariDocumento27 páginasSafarianaluisa.dmartiinsAinda não há avaliações

- Ficha - Direito Penal FinalDocumento5 páginasFicha - Direito Penal FinalCarmenAinda não há avaliações

- Emc 2 2019 Pec04519 - Pec 45 2019Documento23 páginasEmc 2 2019 Pec04519 - Pec 45 2019Alfredo MassiAinda não há avaliações

- TEMA1 PrincipiosTributarios Com Artigos Indicados Atualiz 2022-3Documento3 páginasTEMA1 PrincipiosTributarios Com Artigos Indicados Atualiz 2022-3ANA KAROLINA ROCHA REZENDEAinda não há avaliações

- 02 - Princípios Relativos Às Limitações Constitucionais Ao Poder de TributarDocumento3 páginas02 - Princípios Relativos Às Limitações Constitucionais Ao Poder de TributarJean SousaAinda não há avaliações

- Lei de Fixação de Efetivo. L e I #7.480, de 17 de Novembro de 2010Documento1 páginaLei de Fixação de Efetivo. L e I #7.480, de 17 de Novembro de 2010Renan SantosAinda não há avaliações

- TRIBUTÁRIODocumento2 páginasTRIBUTÁRIOHector IvasAinda não há avaliações

- Quadro de ExeçãoDocumento1 páginaQuadro de Exeçãoandressa abrantesAinda não há avaliações

- Quadro de ExeçãoDocumento1 páginaQuadro de Exeçãoandressa abrantesAinda não há avaliações

- Trib Fed Leonetti 2016Documento9 páginasTrib Fed Leonetti 2016thomaztecoAinda não há avaliações

- Port 007 DGP Normas Tecnicas NR 10 Pensoes Eb30 N 50.010Documento110 páginasPort 007 DGP Normas Tecnicas NR 10 Pensoes Eb30 N 50.010WelisonRobertoAinda não há avaliações

- Revisão Direito TributárioDocumento78 páginasRevisão Direito TributárioGilda GomesAinda não há avaliações

- Resumo CompletoDocumento62 páginasResumo CompletoLuiz AdalbertoAinda não há avaliações

- Limites para TribrutarDocumento23 páginasLimites para TribrutarDay DiasAinda não há avaliações

- Cartilha FPEDocumento14 páginasCartilha FPEMarcelo ReisAinda não há avaliações

- Texto 1 - Sistema Tributário NacionalDocumento3 páginasTexto 1 - Sistema Tributário NacionalKELLY DAL SANTO DALAGNOLAinda não há avaliações

- Tabela Multa Por Infração A Legislação TrabalhistaDocumento4 páginasTabela Multa Por Infração A Legislação TrabalhistaRicardo AlmeidaAinda não há avaliações

- Material Tributário 1bimestreDocumento22 páginasMaterial Tributário 1bimestrePedro SilvaAinda não há avaliações

- Legislação Mineira - LEI DELEGADA 37, de 13-01-1989 - Assembleia de MinasDocumento13 páginasLegislação Mineira - LEI DELEGADA 37, de 13-01-1989 - Assembleia de MinasHary OliveiraAinda não há avaliações

- 1.5 - LEI DELEGADA 37, de 13-01-1989 - Assembleia de MinasDocumento13 páginas1.5 - LEI DELEGADA 37, de 13-01-1989 - Assembleia de MinasRubens NeryAinda não há avaliações

- 01 - Relação Jurídica TributáriaDocumento8 páginas01 - Relação Jurídica TributáriaAlessandra CarreiroAinda não há avaliações

- Document PDFDocumento38 páginasDocument PDFJoão Machado XavierAinda não há avaliações

- Modelos Peças e RemissõesDocumento96 páginasModelos Peças e RemissõesLucas NeriAinda não há avaliações

- Regimento Interno - Atualizado RR 01-2020Documento52 páginasRegimento Interno - Atualizado RR 01-2020Marcos Paulo SouzaAinda não há avaliações

- Ricms SPDocumento174 páginasRicms SPLuis WulffAinda não há avaliações

- CCP Concurso PublicoDocumento1 páginaCCP Concurso Publicopaula alvesAinda não há avaliações

- Tabela de Todos Os ImpostosDocumento2 páginasTabela de Todos Os ImpostosAlan AlbuquerqueAinda não há avaliações

- Artigos Que Cairam Do Exame Xxviii Ao Xxxiv Direito Penal GeralDocumento4 páginasArtigos Que Cairam Do Exame Xxviii Ao Xxxiv Direito Penal GeralPriscilaAinda não há avaliações

- Código Tributário Do Município de Teresina CTMT Compilado 1Documento777 páginasCódigo Tributário Do Município de Teresina CTMT Compilado 1thayane.silvaAinda não há avaliações

- Roteiro de Aula - MP e Mag - D. Tributário - Renato de Pretto - Aula 4Documento26 páginasRoteiro de Aula - MP e Mag - D. Tributário - Renato de Pretto - Aula 4Tati Diniz Diniz LimaAinda não há avaliações

- LEI COMPLEMENTAR #442, de 13 de Maio de 2009Documento8 páginasLEI COMPLEMENTAR #442, de 13 de Maio de 2009Alessandro GraciettiAinda não há avaliações

- Monitoria CLTDocumento5 páginasMonitoria CLTAna Paula BadaróAinda não há avaliações

- Resumo: Tributo, Competência Tributária, PrincípiosDocumento7 páginasResumo: Tributo, Competência Tributária, PrincípiosBeatriz Schiller100% (1)

- COTEB - Código Tributário Do Estado Da BahiaDocumento75 páginasCOTEB - Código Tributário Do Estado Da BahiaoalfernandesAinda não há avaliações

- Diario Oficial 2022-05-20 Suplemento CompletoDocumento3 páginasDiario Oficial 2022-05-20 Suplemento CompletoKarlos JoberthyAinda não há avaliações

- LC 893 2022 Porto VelhoDocumento12 páginasLC 893 2022 Porto VelhoLuis EduardoAinda não há avaliações

- Port 410-dgp Despesas Ex AntDocumento22 páginasPort 410-dgp Despesas Ex Antconf.doc.5ciacombldAinda não há avaliações

- LEI COMPLEMENTAR #15.602, de 16 de MARÇO de 2021 - Regime Próprio de Previdência Social Dos Servidores Militares Do Estado Do Rio Grande Do SulDocumento5 páginasLEI COMPLEMENTAR #15.602, de 16 de MARÇO de 2021 - Regime Próprio de Previdência Social Dos Servidores Militares Do Estado Do Rio Grande Do SulFernando De oliveiraAinda não há avaliações

- Tabela de Competências TributáriasDocumento1 páginaTabela de Competências Tributáriasandersoncec03Ainda não há avaliações

- ARTIGOSDocumento1 páginaARTIGOSMateus AlvesAinda não há avaliações

- Mapeamento Area FiscalDocumento3 páginasMapeamento Area FiscalCopiadora PadrãoAinda não há avaliações

- Plano de Estudos 2 Etapa OAB em TributarioDocumento3 páginasPlano de Estudos 2 Etapa OAB em TributarioTek HamAinda não há avaliações

- Princípios Tributários - Eduardo SabbagDocumento8 páginasPrincípios Tributários - Eduardo SabbagJack BuarqueAinda não há avaliações

- Tabelas de Incidência INSS - FGTS - IRRFDocumento9 páginasTabelas de Incidência INSS - FGTS - IRRFvadrafedreAinda não há avaliações

- 03 - Tributrio - Aula 15082022Documento34 páginas03 - Tributrio - Aula 15082022BigSmoke OtakuAinda não há avaliações

- Redefine o Regime de Dispensa e Isenção de Uso de Tacógrafos emDocumento2 páginasRedefine o Regime de Dispensa e Isenção de Uso de Tacógrafos emMicael AzevedoAinda não há avaliações

- Terça-Feira, 5 de Maio de 2015 São Paulo, 125 (81) - 31: Diário Ofi Cial Poder Executivo - Seção IIDocumento1 páginaTerça-Feira, 5 de Maio de 2015 São Paulo, 125 (81) - 31: Diário Ofi Cial Poder Executivo - Seção IIVal MeloAinda não há avaliações

- Sepbe52-20 - Port 1.377 Das LICENÇAS NO EXÉRCITODocumento26 páginasSepbe52-20 - Port 1.377 Das LICENÇAS NO EXÉRCITOSeção JustiçaAinda não há avaliações

- Tributario - Peças Do Processo SubjetivoDocumento2 páginasTributario - Peças Do Processo SubjetivoScarllet SouzaAinda não há avaliações

- Iptu 10 de Jan 2024Documento1 páginaIptu 10 de Jan 2024João Machado XavierAinda não há avaliações

- Retificacao I Edital de Abertura N 007 2023Documento1 páginaRetificacao I Edital de Abertura N 007 2023João Machado XavierAinda não há avaliações

- Guia PagamentoDocumento1 páginaGuia PagamentoJoão Machado XavierAinda não há avaliações

- Joao Machado XavierDocumento25 páginasJoao Machado XavierJoão Machado XavierAinda não há avaliações

- Edital CME 2023Documento10 páginasEdital CME 2023João Machado XavierAinda não há avaliações

- Ac Jes Ari Leg Adu 002 PDFDocumento7 páginasAc Jes Ari Leg Adu 002 PDFJoão Machado XavierAinda não há avaliações

- Ac Jes Ari Leg Adu 001 PDFDocumento5 páginasAc Jes Ari Leg Adu 001 PDFJoão Machado XavierAinda não há avaliações

- Document PDFDocumento38 páginasDocument PDFJoão Machado XavierAinda não há avaliações

- Edital de Chamamento 01.2022 2 PDFDocumento3 páginasEdital de Chamamento 01.2022 2 PDFJoão Machado XavierAinda não há avaliações

- Princípios, Ato Administrativo e Poder Da Administração PúblicaDocumento24 páginasPrincípios, Ato Administrativo e Poder Da Administração PúblicaJoão Machado XavierAinda não há avaliações

- Como Destruir Esquerdistas em DebateDocumento7 páginasComo Destruir Esquerdistas em DebateClaudio MacedoAinda não há avaliações

- DCI - Caso Prático Resolvido (Revisão Constitucional)Documento4 páginasDCI - Caso Prático Resolvido (Revisão Constitucional)David SilvaAinda não há avaliações

- Glo GeneralidadeDocumento36 páginasGlo Generalidadejoao Paiva100% (1)

- Caderno de Direito PenalDocumento140 páginasCaderno de Direito PenalÉrika Nunes Garajau100% (2)

- Caderno de PenalDocumento482 páginasCaderno de PenalilmarbeiruthAinda não há avaliações

- E Book Tse Unificado Tudo o Que Voce Precisa SaberDocumento13 páginasE Book Tse Unificado Tudo o Que Voce Precisa SaberPaulo MascarenhasAinda não há avaliações

- Apostila Administraçao PublicaDocumento43 páginasApostila Administraçao PublicaIsac Miranda100% (1)

- Constituição Federal - Art 196 A 200 - SUS - Princípios e DiretrizesDocumento43 páginasConstituição Federal - Art 196 A 200 - SUS - Princípios e DiretrizesSoraiaNFAinda não há avaliações

- Direito Administrativo - CP IurisDocumento200 páginasDireito Administrativo - CP IurisRiquele AlvesAinda não há avaliações

- Direito Administrativo - Organização - Princípios - PoderesDocumento8 páginasDireito Administrativo - Organização - Princípios - PoderesProdutoAinda não há avaliações

- Participação Sociedade Civil Moçambicana No Processo de Governação - MARPDocumento17 páginasParticipação Sociedade Civil Moçambicana No Processo de Governação - MARPmorgansimbineAinda não há avaliações

- Entre A Revolução Mexicana e o Movimento de ChiapasDocumento25 páginasEntre A Revolução Mexicana e o Movimento de ChiapasDenise GonçaloAinda não há avaliações

- Edital Verticalizado PMPEDocumento3 páginasEdital Verticalizado PMPEThiago RodriguesAinda não há avaliações

- Decisao Weber Nega Arquivamento Covaxin 29mar2022Documento18 páginasDecisao Weber Nega Arquivamento Covaxin 29mar2022Edney FreitasAinda não há avaliações

- Professor Ens Basico Concurso Publico Frea 001 2021 MescladoDocumento10 páginasProfessor Ens Basico Concurso Publico Frea 001 2021 MescladoJackeline Almeida Alex MoriAinda não há avaliações

- Garantismo Jurídico - Filosofia JurídicaDocumento19 páginasGarantismo Jurídico - Filosofia JurídicaNatan BartzAinda não há avaliações

- Pedido de Extinção Da Punibilidade Pela Incidência Da Decadência Do Direito de AçãoDocumento3 páginasPedido de Extinção Da Punibilidade Pela Incidência Da Decadência Do Direito de AçãoBruno Artero VilelaAinda não há avaliações

- Extrato Amupe - Nova Decisao Admisnitrativa LimpaxDocumento8 páginasExtrato Amupe - Nova Decisao Admisnitrativa LimpaxJefferson LiraAinda não há avaliações

- José Afonso Da SilvaDocumento3 páginasJosé Afonso Da SilvaOrion WalkerAinda não há avaliações

- Carteira Nacional de Vacinação DigitalDocumento1 páginaCarteira Nacional de Vacinação Digitaljosé robertoAinda não há avaliações

- Constitucional 2009.3Documento14 páginasConstitucional 2009.3EspecialExamedaOABAinda não há avaliações

- Atas 71-2023 A e B e Publica o No DOEDocumento9 páginasAtas 71-2023 A e B e Publica o No DOEMarlucio TrajanoAinda não há avaliações

- IVO, Anete B. L. Metamorfoses Da Questão Democrática - Governabilidade e PobrezaDocumento25 páginasIVO, Anete B. L. Metamorfoses Da Questão Democrática - Governabilidade e PobrezaAndré LuizAinda não há avaliações

- Gabarito Atividade Autonoma AURADocumento20 páginasGabarito Atividade Autonoma AURAMadalena LeiteAinda não há avaliações

- Direito ConstitucionalDocumento319 páginasDireito ConstitucionalRenataAinda não há avaliações

- Aula 03 - Classificação Das LeisDocumento14 páginasAula 03 - Classificação Das LeisMaiquelSantosAinda não há avaliações

- Quadro Entre Acao Civil Publica e Acao Popular PDFDocumento3 páginasQuadro Entre Acao Civil Publica e Acao Popular PDFÍngride OhanaAinda não há avaliações

- Instrução Normativa Cge #01 de 4 de Fevereiro de 2011Documento8 páginasInstrução Normativa Cge #01 de 4 de Fevereiro de 2011Junior RodriguezAinda não há avaliações

- Exame Direito Penal IDocumento5 páginasExame Direito Penal IAna ManoAinda não há avaliações