Você também pode gostar

- Como Ser Um Advogado de Sucesso PDFDocumento115 páginasComo Ser Um Advogado de Sucesso PDFReijane Oliveira100% (2)

- Guia Completo para o Imposto de Renda 2023Documento23 páginasGuia Completo para o Imposto de Renda 2023Diego DulliusAinda não há avaliações

- Contabilidade e Fiscalidade Das Mais-ValiasDocumento34 páginasContabilidade e Fiscalidade Das Mais-ValiasAlex PintoAinda não há avaliações

- Resumo Grafico Direito TributárioDocumento16 páginasResumo Grafico Direito TributárioThames_Oliveira0% (1)

- RICMS Decreto 43080-2002Documento84 páginasRICMS Decreto 43080-2002mvsouzaAinda não há avaliações

- Tributos e NF-eDocumento33 páginasTributos e NF-errbezerraAinda não há avaliações

- Exame OAB 1 Fase Direito TributárioDocumento34 páginasExame OAB 1 Fase Direito TributárioFelipe SousaAinda não há avaliações

- Emc 2 2019 Pec04519 - Pec 45 2019Documento23 páginasEmc 2 2019 Pec04519 - Pec 45 2019Alfredo MassiAinda não há avaliações

- Marcação Codigo PDFDocumento9 páginasMarcação Codigo PDFMárcia Dos Santos MendoncaAinda não há avaliações

- Quadro de Incidencias Tributarias RescisãoDocumento4 páginasQuadro de Incidencias Tributarias RescisãocesiroacjAinda não há avaliações

- Quadro de Incidências Na Rescisão de Contrato de TrabalhoDocumento2 páginasQuadro de Incidências Na Rescisão de Contrato de TrabalhoJihad HotDogAinda não há avaliações

- Lei Nº 08.109Documento80 páginasLei Nº 08.109André D EçaAinda não há avaliações

- Limites para TribrutarDocumento23 páginasLimites para TribrutarDay DiasAinda não há avaliações

- Rafaelnovais Direitotributario Teoriaequestoes 067 PDFDocumento8 páginasRafaelnovais Direitotributario Teoriaequestoes 067 PDFVinicius TavaresAinda não há avaliações

- Impostos de Competência Da UniãoDocumento3 páginasImpostos de Competência Da UniãoNilson Vieira Barros FilhoAinda não há avaliações

- Código Tributário Do Município de Teresina CTMT Compilado 1Documento777 páginasCódigo Tributário Do Município de Teresina CTMT Compilado 1thayane.silvaAinda não há avaliações

- Apostila de Direito Tributário I Formatada, Atualizada e Corrigida em 03-08-14Documento71 páginasApostila de Direito Tributário I Formatada, Atualizada e Corrigida em 03-08-14YstoneSantos100% (2)

- Atividade Sobre Folha de PagamentoDocumento12 páginasAtividade Sobre Folha de PagamentoSabrina SilvaAinda não há avaliações

- Lei 4271 Altera Lei 3635-98 Codigo PosturasDocumento6 páginasLei 4271 Altera Lei 3635-98 Codigo PosturasAdalto JuniorAinda não há avaliações

- Atividades Do SN - Anexos - Resol. CGSN Nº 140 - 2018 - Art. 25Documento8 páginasAtividades Do SN - Anexos - Resol. CGSN Nº 140 - 2018 - Art. 25fsr.gestorAinda não há avaliações

- Indice Remissivo Da LegislaçãoDocumento8 páginasIndice Remissivo Da Legislaçãovitalluz211Ainda não há avaliações

- Tabela de IncidênciasDocumento3 páginasTabela de IncidênciasRuannAinda não há avaliações

- PROVISOESDocumento10 páginasPROVISOESDA BocaAinda não há avaliações

- 11 - Tabela de IncidênciasDocumento3 páginas11 - Tabela de IncidênciasEg JorAinda não há avaliações

- Código Tributário Nacional Comentado - Sumario PDFDocumento12 páginasCódigo Tributário Nacional Comentado - Sumario PDFDireito Atlântico SulAinda não há avaliações

- DoaçõesDocumento2 páginasDoaçõesadm.vivianalvesAinda não há avaliações

- Exceções Aos Princípios Da Legalidade, Anterioridade e NoventenaDocumento1 páginaExceções Aos Princípios Da Legalidade, Anterioridade e NoventenaJoão Machado XavierAinda não há avaliações

- Documento (1) AsDocumento9 páginasDocumento (1) AsEstrella CastellonAinda não há avaliações

- Aula 3 - Tributos em Espécie (Federais)Documento29 páginasAula 3 - Tributos em Espécie (Federais)estefaniagotoAinda não há avaliações

- STF - Relação de Temas Repercussão GeralDocumento207 páginasSTF - Relação de Temas Repercussão Geralrobson753Ainda não há avaliações

- Crédito TributárioDocumento4 páginasCrédito TributárioJoyceane NascimentoAinda não há avaliações

- Quadro de Incidências Na Rescisão de Contrato de TrabalhoDocumento3 páginasQuadro de Incidências Na Rescisão de Contrato de TrabalhoFabio ApolinarioAinda não há avaliações

- Legislação Federal - Senado FederalDocumento7 páginasLegislação Federal - Senado FederalAmanda PaivaAinda não há avaliações

- Emenda Constitucional Nº 3 de 1993Documento3 páginasEmenda Constitucional Nº 3 de 1993cleo juniorAinda não há avaliações

- Legislação Tributária - Aulas 05 e 06 - Limites Ao Poder de TributarDocumento17 páginasLegislação Tributária - Aulas 05 e 06 - Limites Ao Poder de Tributarluciano.rromaoAinda não há avaliações

- Tabela Incidencias PDFDocumento2 páginasTabela Incidencias PDFErivalton OliveiraAinda não há avaliações

- TEMA1 PrincipiosTributarios Com Artigos Indicados Atualiz 2022-3Documento3 páginasTEMA1 PrincipiosTributarios Com Artigos Indicados Atualiz 2022-3ANA KAROLINA ROCHA REZENDEAinda não há avaliações

- Ricms SPDocumento174 páginasRicms SPLuis WulffAinda não há avaliações

- LeiEst6763 - MG - 1975 - Consolidação Da Legislação Tributária - Taxa de IncêndioDocumento314 páginasLeiEst6763 - MG - 1975 - Consolidação Da Legislação Tributária - Taxa de IncêndiolhleiteAinda não há avaliações

- Loa 2009 e AnexosDocumento55 páginasLoa 2009 e Anexosjosehenriquepimenta94Ainda não há avaliações

- Trib Fed Leonetti 2016Documento9 páginasTrib Fed Leonetti 2016thomaztecoAinda não há avaliações

- Tabela de ImpostosDocumento6 páginasTabela de ImpostosPaula Carvalho de MeloAinda não há avaliações

- SafariDocumento27 páginasSafarianaluisa.dmartiinsAinda não há avaliações

- Roteiro de Aula - MP e Mag - D. Tributário - Renato de Pretto - Aula 4Documento26 páginasRoteiro de Aula - MP e Mag - D. Tributário - Renato de Pretto - Aula 4Tati Diniz Diniz LimaAinda não há avaliações

- Certificação Referente Artigo 18 e 18aDocumento6 páginasCertificação Referente Artigo 18 e 18ajose walter marinho marsicano segundoAinda não há avaliações

- Anotações de Aula - Direito TributárioDocumento6 páginasAnotações de Aula - Direito TributárioantonioAinda não há avaliações

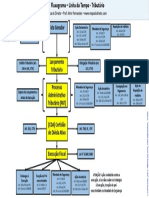

- Fluxograma - Geral - Direito TributárioDocumento1 páginaFluxograma - Geral - Direito TributárioMenezes SilvaAinda não há avaliações

- Simulado IV CEISC - Pag 3Documento2 páginasSimulado IV CEISC - Pag 3Vítor BonAinda não há avaliações

- Texto 1 - Sistema Tributário NacionalDocumento3 páginasTexto 1 - Sistema Tributário NacionalKELLY DAL SANTO DALAGNOLAinda não há avaliações

- Document PDFDocumento38 páginasDocument PDFJoão Machado XavierAinda não há avaliações

- REL Documentos DisposicaoDocumento4 páginasREL Documentos DisposicaoLuiz FilipeAinda não há avaliações

- Contribuições Sobre A Receita de Concurso de Prognósticos e Outras Receitas Aula 6Documento6 páginasContribuições Sobre A Receita de Concurso de Prognósticos e Outras Receitas Aula 6Ruan MakleyAinda não há avaliações

- PLP 50 2024Documento25 páginasPLP 50 2024Bruno CarvalhoAinda não há avaliações

- Presidência Da República: Secretaria-GeralDocumento13 páginasPresidência Da República: Secretaria-GeralCarlos Augusto Moreira de SouzaAinda não há avaliações

- IN RFB No 2185 - 2024Documento8 páginasIN RFB No 2185 - 2024ebelarmino622Ainda não há avaliações

- CF - 88 - Art 155 - IcmsDocumento6 páginasCF - 88 - Art 155 - IcmsAdna MerciaAinda não há avaliações

- Tabela 5.1.1 - SPED FISCAL GOIÁS Versão 23Documento31 páginasTabela 5.1.1 - SPED FISCAL GOIÁS Versão 23Henrique AndradeAinda não há avaliações

- Lei 10.637-2002 PIS-PASEP Não CumulativoDocumento19 páginasLei 10.637-2002 PIS-PASEP Não CumulativoGuilherme BorbaAinda não há avaliações

- Check List - IntegralizaçãoDocumento1 páginaCheck List - IntegralizaçãoAndré FaustinoAinda não há avaliações

- LC 893 2022 Porto VelhoDocumento12 páginasLC 893 2022 Porto VelhoLuis EduardoAinda não há avaliações

- L8001 CompiladoDocumento6 páginasL8001 Compiladowelington2064Ainda não há avaliações

- Tde 1 - Mandado ColetivoDocumento3 páginasTde 1 - Mandado ColetivoAPARECIDA PAULINA DAS CHAGASAinda não há avaliações

- Breves Comentários Ao Ctn Código Tributário Nacional 2023No EverandBreves Comentários Ao Ctn Código Tributário Nacional 2023Ainda não há avaliações

- Direito Financeiro E Finanças PúblicasNo EverandDireito Financeiro E Finanças PúblicasAinda não há avaliações

- Aula 5 - Sociedade Empresária - Conceito. Características. ClassificaçãoDocumento22 páginasAula 5 - Sociedade Empresária - Conceito. Características. ClassificaçãoEduarda HaidukAinda não há avaliações

- Questões MSDocumento2 páginasQuestões MSEduarda HaidukAinda não há avaliações

- Limitações Ao Poder de Tributar - PrincipiosDocumento7 páginasLimitações Ao Poder de Tributar - PrincipiosEduarda HaidukAinda não há avaliações

- Modelo - ADIDocumento2 páginasModelo - ADIEduarda HaidukAinda não há avaliações

- Lei N° 1049-2016 - CODIGO TRIBUTARIO 2015Documento147 páginasLei N° 1049-2016 - CODIGO TRIBUTARIO 2015GersonAinda não há avaliações

- Lan HouseDocumento33 páginasLan HouseMateus BarbosaAinda não há avaliações

- STN - CF 88 Art 145 A 162Documento8 páginasSTN - CF 88 Art 145 A 162RafamoraesAinda não há avaliações

- Aplicação Da Legislação Tributária No TempoDocumento12 páginasAplicação Da Legislação Tributária No TempoJoaquim Jaime JoséAinda não há avaliações

- Lei Das OSs de SantosDocumento28 páginasLei Das OSs de SantosFnd FgrAinda não há avaliações

- Leiaute Vers o 1.2 Beta 2Documento230 páginasLeiaute Vers o 1.2 Beta 2Pootz JavaAinda não há avaliações

- 097 Fernanda Silva Dos SantosDocumento97 páginas097 Fernanda Silva Dos SantosAmigos da Escola de HackersAinda não há avaliações

- RFPDF Ano I N 2 2008-07Documento350 páginasRFPDF Ano I N 2 2008-07Sara FigAinda não há avaliações

- Material de Apoio Completo - Direito TributárioDocumento118 páginasMaterial de Apoio Completo - Direito Tributáriooab xxxiiicersAinda não há avaliações

- Lan HouseDocumento30 páginasLan HousetatakinhuAinda não há avaliações

- Direito e Legislação TributáriaDocumento2 páginasDireito e Legislação TributáriaSilas RibeiroAinda não há avaliações

- Reforma Tributaria Angola PDFDocumento14 páginasReforma Tributaria Angola PDFJosé KalungaAinda não há avaliações

- Alvará JudicalDocumento23 páginasAlvará Judicaljenovevaoliveira23100% (2)

- NCM SP Xjy H07 NLSP M1 LG MRUBq 4 HPH DQ ZRB QDOUE7 WDocumento18 páginasNCM SP Xjy H07 NLSP M1 LG MRUBq 4 HPH DQ ZRB QDOUE7 WEmily CarolineAinda não há avaliações

- SEI - TJRS - 3245601 - Despacho - Netspace RSDocumento6 páginasSEI - TJRS - 3245601 - Despacho - Netspace RSRafael PimentelAinda não há avaliações

- Livro Economia e GestãoDocumento170 páginasLivro Economia e GestãoLeidiane LimaAinda não há avaliações

- Ict - Seminario - 1 - Pedro - Lunardelli - 1612470388 - (1) (1) - 2 - K2opt PDFDocumento78 páginasIct - Seminario - 1 - Pedro - Lunardelli - 1612470388 - (1) (1) - 2 - K2opt PDFDiego SarrazinAinda não há avaliações

- Escrituracao Digital em SST e SocialDocumento182 páginasEscrituracao Digital em SST e SocialMilene AndradeAinda não há avaliações

- Orientações CJUDocumento14 páginasOrientações CJUSoares SilvaAinda não há avaliações

- Trabalho - Responsabilidade TributáriaDocumento3 páginasTrabalho - Responsabilidade TributáriaMatheus Fernandes de Oliveira CostaAinda não há avaliações

- Cartilha Setor TextilDocumento44 páginasCartilha Setor TextilLaerte BuenoAinda não há avaliações

- Por Homens e Caminhos PDFDocumento200 páginasPor Homens e Caminhos PDFAlex Gonçalves VasconcelosAinda não há avaliações

- Tax Contabilidade - Manual de Emissão de Notas Fiscais - Consignação Mercantil (ICMS e IPI)Documento17 páginasTax Contabilidade - Manual de Emissão de Notas Fiscais - Consignação Mercantil (ICMS e IPI)Vilson AlvesAinda não há avaliações

- STJ - Súmulas 554 - Dir Tributário - Resp Trib Por Sucessão EmpresarialDocumento5 páginasSTJ - Súmulas 554 - Dir Tributário - Resp Trib Por Sucessão EmpresarialCleiton CastroAinda não há avaliações

- DCRB EjaDocumento38 páginasDCRB EjaCallebe125Ainda não há avaliações

- GuiaPratico PIS COFINS v100Documento222 páginasGuiaPratico PIS COFINS v100Jefferson Rodrigo SpeckAinda não há avaliações