Você também pode gostar

- Princípios Constitucionais Do Direito TributárioDocumento39 páginasPrincípios Constitucionais Do Direito TributárioLívia Carvalho100% (1)

- 1° AV PrincípiosDocumento6 páginas1° AV PrincípiosFlor Do DiaAinda não há avaliações

- 04 - Tributrio - Aula 28082022Documento34 páginas04 - Tributrio - Aula 28082022BigSmoke OtakuAinda não há avaliações

- Material Demonstrativo PlanosDocumento103 páginasMaterial Demonstrativo PlanosFabiane Melo0% (1)

- CERS 2a Fase - Aula 03 - DIreito Tribuitario - Josiane Minardi - MaterialDocumento4 páginasCERS 2a Fase - Aula 03 - DIreito Tribuitario - Josiane Minardi - Materialana luisaAinda não há avaliações

- Limitações Ao Poder de Tributar - PrincipiosDocumento7 páginasLimitações Ao Poder de Tributar - PrincipiosEduarda HaidukAinda não há avaliações

- Roteiro de Aula - MP e Mag - D. Tributário - Renato de Pretto - Aula 4Documento26 páginasRoteiro de Aula - MP e Mag - D. Tributário - Renato de Pretto - Aula 4Tati Diniz Diniz LimaAinda não há avaliações

- D. TributarioDocumento8 páginasD. TributarioTia MariaAinda não há avaliações

- Tributário Aula05Documento17 páginasTributário Aula05echelenvitoriatAinda não há avaliações

- Princípios - Legalidade PDFDocumento25 páginasPrincípios - Legalidade PDFLázaro BragaAinda não há avaliações

- Aula 03 Princípios TributáriosDocumento39 páginasAula 03 Princípios TributáriosAndresa LealAinda não há avaliações

- Slides Direito Tributário - CF-88Documento32 páginasSlides Direito Tributário - CF-88Gui ManenteAinda não há avaliações

- Aula 03 - Princ Pios Tribut RiosDocumento27 páginasAula 03 - Princ Pios Tribut RiosTalisson CastroAinda não há avaliações

- CONTABILIDADE TRIBUTÁRIA I - OkDocumento338 páginasCONTABILIDADE TRIBUTÁRIA I - Okpedroacm100% (1)

- Princípios Constitucionais TributáriosDocumento6 páginasPrincípios Constitucionais TributáriosSnt LimaAinda não há avaliações

- 02 - Princípios Relativos Às Limitações Constitucionais Ao Poder de TributarDocumento3 páginas02 - Princípios Relativos Às Limitações Constitucionais Ao Poder de TributarJean SousaAinda não há avaliações

- 04 - Unidade 4 - Espécies TributáriasDocumento30 páginas04 - Unidade 4 - Espécies TributáriasAna Caroline de SouzaAinda não há avaliações

- Direito Tributário Intensivo IIDocumento129 páginasDireito Tributário Intensivo IIjenovevaoliveira23Ainda não há avaliações

- Aula 04 e 05 LEG 2020.2Documento6 páginasAula 04 e 05 LEG 2020.2Marcos ViníciusAinda não há avaliações

- Imposto Sobre Produtos Industrializados: Origem e Característica Do IPIDocumento9 páginasImposto Sobre Produtos Industrializados: Origem e Característica Do IPIisaquealberto18Ainda não há avaliações

- Principios Constitucionais Tributarios PDFDocumento61 páginasPrincipios Constitucionais Tributarios PDFRenakton RenaktonAinda não há avaliações

- Tributário 2023 - Limitações Ao Poder de TributarDocumento9 páginasTributário 2023 - Limitações Ao Poder de TributarThiago OserfiscalAinda não há avaliações

- Document PDFDocumento38 páginasDocument PDFJoão Machado XavierAinda não há avaliações

- Rir Maceteado AtrfDocumento89 páginasRir Maceteado AtrfFernando AquinoAinda não há avaliações

- Marcando Artigos Principios IDocumento4 páginasMarcando Artigos Principios IAna Júlia MalikAinda não há avaliações

- Resumo CompletoDocumento62 páginasResumo CompletoLuiz AdalbertoAinda não há avaliações

- Direito Tributário - Tópico 03 - Limitações Constitucionais Ao Poder de Tributar - Imunidades - Docx-1Documento16 páginasDireito Tributário - Tópico 03 - Limitações Constitucionais Ao Poder de Tributar - Imunidades - Docx-1bruna araújoAinda não há avaliações

- Estudos - Aula 01Documento31 páginasEstudos - Aula 01Roger AlvesAinda não há avaliações

- Direito Tributário (Mazza)Documento12 páginasDireito Tributário (Mazza)Manu ElaAinda não há avaliações

- AULA - 01 Sobre Temas de Contabilidade - AchoDocumento10 páginasAULA - 01 Sobre Temas de Contabilidade - AchoAnthonio HenriqueAinda não há avaliações

- STN - CF 88 Art 145 A 162Documento8 páginasSTN - CF 88 Art 145 A 162RafamoraesAinda não há avaliações

- Lei Seca Direito Tributário IDocumento7 páginasLei Seca Direito Tributário IDaian CallaiAinda não há avaliações

- Observações Da AulaDocumento277 páginasObservações Da AulaMarcos AlvesAinda não há avaliações

- Lei Complementar 53 2008 Joao Pessoa PBDocumento151 páginasLei Complementar 53 2008 Joao Pessoa PBNatanFelixAinda não há avaliações

- 2º Bimestre (Salvo Automaticamente)Documento29 páginas2º Bimestre (Salvo Automaticamente)Bruna MedeirosAinda não há avaliações

- DIREITO TRIBUTÁRIO - Slide 2 - Limitações Ao Poder de Tributar (Modo de Compatibilidade)Documento14 páginasDIREITO TRIBUTÁRIO - Slide 2 - Limitações Ao Poder de Tributar (Modo de Compatibilidade)Débora GadeAinda não há avaliações

- Direito TributárioDocumento21 páginasDireito TributárioKeila CostaAinda não há avaliações

- Template - PPT Diferencial para Consumidor FinalDocumento47 páginasTemplate - PPT Diferencial para Consumidor FinalatendimentoAinda não há avaliações

- CTN PDFDocumento37 páginasCTN PDFRafael Paiva de OliveiraAinda não há avaliações

- Princípios Constitucionais TributáriosDocumento3 páginasPrincípios Constitucionais TributáriosFlavia BrottoAinda não há avaliações

- 01 - Limitações Ao Poder de TributarDocumento12 páginas01 - Limitações Ao Poder de TributarJeremy WatsonAinda não há avaliações

- Impostos: Campus de VilhenaDocumento36 páginasImpostos: Campus de VilhenaKalyne SantosAinda não há avaliações

- Cap02 - Limitações Constitucionais Ao Poder de TributarDocumento48 páginasCap02 - Limitações Constitucionais Ao Poder de TributarLuiza CorreiaAinda não há avaliações

- ParafiscaisDocumento5 páginasParafiscaisJoane GarciaAinda não há avaliações

- Tributário IDocumento27 páginasTributário Ij.victorsantanaAinda não há avaliações

- Direito TributarioDocumento133 páginasDireito TributarioMagoo33Ainda não há avaliações

- Institui o Código Tributário Municipal e Dá Outras ProvidênciasDocumento151 páginasInstitui o Código Tributário Municipal e Dá Outras ProvidênciasFaturamento SinalvidaAinda não há avaliações

- Trabalho LegislaçãoDocumento19 páginasTrabalho LegislaçãoAlexssandro AGOSTINHOAinda não há avaliações

- Módulo II - Introdução Ao ICMSDocumento66 páginasMódulo II - Introdução Ao ICMSLuana NascimentoAinda não há avaliações

- Apostila Escrita Fiscal FaturamentoDocumento48 páginasApostila Escrita Fiscal Faturamentotalves@fanavid.comAinda não há avaliações

- NFPSS Pcgo 02 PDFDocumento117 páginasNFPSS Pcgo 02 PDFGabriel Nunes100% (1)

- Impostos FederaisDocumento60 páginasImpostos FederaisRafael dos Santos CardosoAinda não há avaliações

- Impostos FederaisDocumento60 páginasImpostos FederaisAmérico ChakallAinda não há avaliações

- 1 - Aula TributarioDocumento29 páginas1 - Aula TributarioLuciana VieiraAinda não há avaliações

- Resumo TributárioDocumento99 páginasResumo TributárioGuilherme MartinsAinda não há avaliações

- Lagoa Grande - Cóg Trib Nota Cheia Ou 40% Comprovação 5%Documento244 páginasLagoa Grande - Cóg Trib Nota Cheia Ou 40% Comprovação 5%Faturamento SinalvidaAinda não há avaliações

- Dissertação Da JoanaDocumento140 páginasDissertação Da JoanaIvanAinda não há avaliações

- Programa - Direito FinanceiroDocumento6 páginasPrograma - Direito FinanceiroGuilherme Domingos D'OsualdoAinda não há avaliações

- Cartilha ABCDocumento39 páginasCartilha ABCKevin TanureAinda não há avaliações

- Revista de Direito Agrário N° 19Documento254 páginasRevista de Direito Agrário N° 19Cândido Neto da CunhaAinda não há avaliações

- Acesso Á Profissão de ROCDocumento10 páginasAcesso Á Profissão de ROCNelson FariaAinda não há avaliações

- TabelaAtualizadaCNAE 6822600 2024Documento3 páginasTabelaAtualizadaCNAE 6822600 2024Mauricio VieiraAinda não há avaliações

- Políticas Sociais Acompanhamento e AnáliseDocumento324 páginasPolíticas Sociais Acompanhamento e AnáliseSecretaria de AgriculturaAinda não há avaliações

- Livro SINAPI Metodologias e Conceitos Versao Digital 2a EdicaoDocumento177 páginasLivro SINAPI Metodologias e Conceitos Versao Digital 2a EdicaodanrdsAinda não há avaliações

- Monopoli 10027682Documento45 páginasMonopoli 10027682ucon 2209Ainda não há avaliações

- 1 Simulado Oab 1 Fase Do Exame 39 Cod 992023506 C0mpletoDocumento65 páginas1 Simulado Oab 1 Fase Do Exame 39 Cod 992023506 C0mpletonayara.hapuque86Ainda não há avaliações

- Cartilha de Orientação Construção CivilDocumento27 páginasCartilha de Orientação Construção CivilAndreane M. MarquesAinda não há avaliações

- Contrato Imperio Do ArDocumento7 páginasContrato Imperio Do ArÁlef CoelhoAinda não há avaliações

- Manual E-Social (v.2.4.02)Documento213 páginasManual E-Social (v.2.4.02)Breno Diniz RodriguesAinda não há avaliações

- Direito Tributário IIDocumento133 páginasDireito Tributário IIEduardo ParreiraAinda não há avaliações

- Guia de Utilização Do E-RecursoDocumento14 páginasGuia de Utilização Do E-RecursoMarcelo GiovaniAinda não há avaliações

- Sefaz Ba Icms PDFDocumento150 páginasSefaz Ba Icms PDFJohnny CageAinda não há avaliações

- Modulo IIDocumento8 páginasModulo IILucas Jéssica Yonara Rezende100% (1)

- Apostila Sistema Tributário Nacional - OABDocumento24 páginasApostila Sistema Tributário Nacional - OABMarcello Fernandes LealAinda não há avaliações

- Trabalho ITBI - Junção Das Partes LAURA FinalDocumento24 páginasTrabalho ITBI - Junção Das Partes LAURA FinalLaura BatalhaAinda não há avaliações

- 2 - Caso Sheilla CastroDocumento22 páginas2 - Caso Sheilla CastroasceireliAinda não há avaliações

- Direito Empresarial e Tributário I (Até Pag 25) PDFDocumento188 páginasDireito Empresarial e Tributário I (Até Pag 25) PDFPaulo SérgioAinda não há avaliações

- BDI - ResumosDocumento53 páginasBDI - Resumosfrançan_2Ainda não há avaliações

- Apostila MineraçãoDocumento45 páginasApostila MineraçãoMichael Kolmogoroff50% (2)

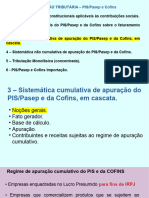

- Sistemática Cumulativa - PIS e COFINSDocumento42 páginasSistemática Cumulativa - PIS e COFINSMarteson Castelo BrancoAinda não há avaliações

- Avaliando o Aprendizado - Direito Financeiro e Tributário II - 4 SimuladosDocumento7 páginasAvaliando o Aprendizado - Direito Financeiro e Tributário II - 4 SimuladosLéo LimaAinda não há avaliações

- CTN Comentado A Luz Da Jurisprudência - Trf1 - 2004Documento120 páginasCTN Comentado A Luz Da Jurisprudência - Trf1 - 2004mgonzalezAinda não há avaliações

- Cartilha Niara 2 23 12 LivretoDocumento33 páginasCartilha Niara 2 23 12 LivretoMetropolesAinda não há avaliações

- APOSTILA RM LiberDocumento75 páginasAPOSTILA RM Liberapsantos_sp100% (1)

- Slide 3 - Simples NacionalDocumento21 páginasSlide 3 - Simples NacionalItalo TeixeiraAinda não há avaliações

- Noções de Direito Tributário Municipal: um guia da teoria à práticaNo EverandNoções de Direito Tributário Municipal: um guia da teoria à práticaNota: 5 de 5 estrelas5/5 (1)

- Planejamento Patrimonial e Sucessório: controvérsias e aspectos práticos: Volume IINo EverandPlanejamento Patrimonial e Sucessório: controvérsias e aspectos práticos: Volume IIAinda não há avaliações

- O CAPITAL - Karl Marx: Mercadoria, Valor e Mais valiaNo EverandO CAPITAL - Karl Marx: Mercadoria, Valor e Mais valiaNota: 3.5 de 5 estrelas3.5/5 (17)

- Os engenheiros do caos: Como as fake news, as teorias da conspiração e os algoritmos estão sendo utilizados para disseminar ódio, medo e influenciar eleiçõesNo EverandOs engenheiros do caos: Como as fake news, as teorias da conspiração e os algoritmos estão sendo utilizados para disseminar ódio, medo e influenciar eleiçõesNota: 5 de 5 estrelas5/5 (24)

- Guia Prático de Planejamento PatrimonialNo EverandGuia Prático de Planejamento PatrimonialAinda não há avaliações

- Como passar concursos CEBRASPE -Raciocínio Lógico, Matemática e InformáticaNo EverandComo passar concursos CEBRASPE -Raciocínio Lógico, Matemática e InformáticaAinda não há avaliações

- Análise técnica de uma forma simples: Como construir e interpretar gráficos de análise técnica para melhorar a sua actividade comercial onlineNo EverandAnálise técnica de uma forma simples: Como construir e interpretar gráficos de análise técnica para melhorar a sua actividade comercial onlineNota: 4 de 5 estrelas4/5 (4)

- Como Vender Valor: O revolucionário sistema Venda+Valor para resolver os problemas dos clientes e vencerNo EverandComo Vender Valor: O revolucionário sistema Venda+Valor para resolver os problemas dos clientes e vencerNota: 3 de 5 estrelas3/5 (2)

- OUTRAS FORMAS DE ENTENDER A DEMOCRACIA: AS TEORIAS DA PARTICIPAÇÃO E DA DELIBERAÇÃONo EverandOUTRAS FORMAS DE ENTENDER A DEMOCRACIA: AS TEORIAS DA PARTICIPAÇÃO E DA DELIBERAÇÃOAinda não há avaliações

- Finanças Organizadas, Mentes Tranquilas: A organização precede a prosperidadeNo EverandFinanças Organizadas, Mentes Tranquilas: A organização precede a prosperidadeNota: 4.5 de 5 estrelas4.5/5 (17)

- Tratado de Inteligência Aplicada à Investigação CriminalNo EverandTratado de Inteligência Aplicada à Investigação CriminalAinda não há avaliações

- Inventários E Partilhas, Arrolamentos E TestamentosNo EverandInventários E Partilhas, Arrolamentos E TestamentosAinda não há avaliações

- Uma leitura negra: Interpretação bíblica como exercício de esperançaNo EverandUma leitura negra: Interpretação bíblica como exercício de esperançaNota: 5 de 5 estrelas5/5 (1)

- Analise Grafotécnica Para IniciantesNo EverandAnalise Grafotécnica Para IniciantesNota: 5 de 5 estrelas5/5 (2)