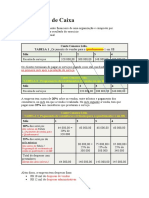

Você também pode gostar

- Plan - Financeiro - Orcamento (OK) (OK)Documento40 páginasPlan - Financeiro - Orcamento (OK) (OK)bodyboarder_266100% (1)

- PlanfluxcaixaDocumento10 páginasPlanfluxcaixaLis FloroAinda não há avaliações

- Orçamentos de caixa e programação de recebimentos para 4 empresasDocumento2 páginasOrçamentos de caixa e programação de recebimentos para 4 empresasadasdasAinda não há avaliações

- Adm +financ +I+-+5+ExercíciosDocumento13 páginasAdm +financ +I+-+5+ExercíciosRodrigo Do Amaral Ribeiro100% (2)

- 03 Aula - Orçamento Vendas (Produção + Capacidade)Documento21 páginas03 Aula - Orçamento Vendas (Produção + Capacidade)Danylo VianaAinda não há avaliações

- Plano de NegóciosDocumento89 páginasPlano de NegóciosGPCEDUP GPCEDUPAinda não há avaliações

- Orçamento de Caixa Exercícios 5 e 6Documento1 páginaOrçamento de Caixa Exercícios 5 e 6adasdasAinda não há avaliações

- Apostila 10 - ORÇAMENTO DE CAIXADocumento9 páginasApostila 10 - ORÇAMENTO DE CAIXAzeramentocontabilAinda não há avaliações

- CursoBasicoContabilidadeCustos Questoes Respostas PDFDocumento37 páginasCursoBasicoContabilidadeCustos Questoes Respostas PDFallan_muniz8833% (3)

- Contabilidade Gerencial EstrategicaDocumento24 páginasContabilidade Gerencial Estrategicacredito100% (2)

- Slides Do Curso de Planejamento FinanceiroDocumento147 páginasSlides Do Curso de Planejamento FinanceiroRossano CancelierAinda não há avaliações

- Apostila - Demonstrações FinanceirasDocumento11 páginasApostila - Demonstrações FinanceirasVítor Tobias Inácio de PaivaAinda não há avaliações

- Finanças e Orçamento Público: Atividade 1Documento5 páginasFinanças e Orçamento Público: Atividade 1Alinne SantosAinda não há avaliações

- Assistente Contábil: 1. Aula 17 - ExercíciosDocumento4 páginasAssistente Contábil: 1. Aula 17 - ExercíciosAna Julia GarciaAinda não há avaliações

- Revisão II - Lista de Exercícios - Gabarito PDFDocumento8 páginasRevisão II - Lista de Exercícios - Gabarito PDFAnneAinda não há avaliações

- Receita e despesas mensais da SOSINHO'S LTDADocumento2 páginasReceita e despesas mensais da SOSINHO'S LTDAPatricia CecconiAinda não há avaliações

- Matematica Financeira 30 Matriz AiDocumento3 páginasMatematica Financeira 30 Matriz AiRana AraújoAinda não há avaliações

- Resolução de Questões - 01.2011Documento36 páginasResolução de Questões - 01.2011Suellen TávoraAinda não há avaliações

- Capitulo Iii - Exercicios 054719Documento3 páginasCapitulo Iii - Exercicios 054719manuelquinttasAinda não há avaliações

- Atividade - Controles Financeiros BásicosDocumento2 páginasAtividade - Controles Financeiros BásicosPaulo Roberto BangemannAinda não há avaliações

- AD1 - Isabelle Prado Sereno - Administração PetrópolisDocumento6 páginasAD1 - Isabelle Prado Sereno - Administração PetrópolisIsabelle SerenoAinda não há avaliações

- Exercícios e casos de orçamento e planejamento financeiroDocumento4 páginasExercícios e casos de orçamento e planejamento financeiroAlberto PrimoAinda não há avaliações

- Solucao Estudo de Caso Da Aula 2Documento8 páginasSolucao Estudo de Caso Da Aula 2Lucas de JesusAinda não há avaliações

- Agenda 13 - Daniela Alves de OliveiraDocumento3 páginasAgenda 13 - Daniela Alves de OliveiraVittor Lobo50% (2)

- Avaliação estratégica empresa cromaçãoDocumento11 páginasAvaliação estratégica empresa cromaçãoGustavo da XJAinda não há avaliações

- Orçamentos No Ambiente EmpresarialDocumento25 páginasOrçamentos No Ambiente Empresarialhora do xadrez chessAinda não há avaliações

- Fluxo FevDocumento1 páginaFluxo FevCarlos RafaelAinda não há avaliações

- Só RefriDocumento15 páginasSó Refrialanpatrick.rg2020Ainda não há avaliações

- Seção 1.1 - AtividaedeDocumento2 páginasSeção 1.1 - AtividaedetesteAinda não há avaliações

- Demonstração de Fluxo de Caixa e Fluxo de Caixa Livre de EmpresaDocumento3 páginasDemonstração de Fluxo de Caixa e Fluxo de Caixa Livre de Empresaitavo50% (2)

- Exercicio Avaliativo Gfo Capital de GiroDocumento3 páginasExercicio Avaliativo Gfo Capital de GiroRichardson Lourenço100% (1)

- Cálculo do valor adicionado e distribuição de lucros em empresaDocumento3 páginasCálculo do valor adicionado e distribuição de lucros em empresaTatiane AlbertonAinda não há avaliações

- Orçamento de Marketing 2 EdiçãoDocumento19 páginasOrçamento de Marketing 2 EdiçãocandidoramosAinda não há avaliações

- Custos DiretosDocumento16 páginasCustos Diretosruineto14Ainda não há avaliações

- Rendimento FII Mauá Capital 7,4% janeiroDocumento14 páginasRendimento FII Mauá Capital 7,4% janeiroNotoriustiagoAinda não há avaliações

- BelezuraDocumento15 páginasBelezuraalanpatrick.rg2020Ainda não há avaliações

- Trab Só Refri - LudianeDocumento14 páginasTrab Só Refri - LudianeLudiane MenezesAinda não há avaliações

- Unidade V..Documento4 páginasUnidade V..Séfora Lirio0% (1)

- Trabalho Só Refri 2020Documento16 páginasTrabalho Só Refri 2020Ludiane MenezesAinda não há avaliações

- Simulado CRC - 2o semestre 2011Documento17 páginasSimulado CRC - 2o semestre 2011Caroline Do Amaral NunesAinda não há avaliações

- Elaboração de fluxos de caixa e planejamento financeiroDocumento36 páginasElaboração de fluxos de caixa e planejamento financeiroHermenegildo Pascoal100% (1)

- Exercício P3-13Documento2 páginasExercício P3-13ScribdTranslations100% (1)

- Projeções ContábeisDocumento9 páginasProjeções ContábeisDaniela CorreiaAinda não há avaliações

- AP1 de Gestao Financeira 2008 1 GabaritoDocumento4 páginasAP1 de Gestao Financeira 2008 1 GabaritoPedro BragaAinda não há avaliações

- Fluxo de Caixa: Demonstração e PlanejamentoDocumento8 páginasFluxo de Caixa: Demonstração e PlanejamentoJuliane FariaAinda não há avaliações

- Exercícios Margem de ContribuiçãoDocumento3 páginasExercícios Margem de ContribuiçãoTâmiris Freitas100% (3)

- Prova Exame de Suficiência CFC - 2016.1 PDFDocumento49 páginasProva Exame de Suficiência CFC - 2016.1 PDFSinergix Contabilidade RH TreinamentosAinda não há avaliações

- Projeção de Fluxo de Caixa e DVA de empresaDocumento8 páginasProjeção de Fluxo de Caixa e DVA de empresaMoizés LealAinda não há avaliações

- Orcamento Matricial FAGNER T DOS SANTOSDocumento8 páginasOrcamento Matricial FAGNER T DOS SANTOSFagner Teixeira dos SantosAinda não há avaliações

- Demonstração da movimentação das reservas de lucrosDocumento125 páginasDemonstração da movimentação das reservas de lucrosThiago AndradeAinda não há avaliações

- Modelo Fluxo de Caixa - MensalDocumento103 páginasModelo Fluxo de Caixa - MensalWanderley D Aparecida0% (1)

- Rel08112022v01 000373683Documento16 páginasRel08112022v01 000373683Thalysson BritoAinda não há avaliações

- Cópia de Template - Orçamento de Marketing 2 EdiçãoDocumento20 páginasCópia de Template - Orçamento de Marketing 2 EdiçãoRogerio MedeirosAinda não há avaliações

- CustoDocumento2 páginasCustoMateus SantosAinda não há avaliações

- Exercícios de Administração Financeira 1Documento8 páginasExercícios de Administração Financeira 1ScribdTranslationsAinda não há avaliações

- Contabilidade Gerencial e Exercícios de CustosDocumento4 páginasContabilidade Gerencial e Exercícios de CustosLuciana Paim Pieniz0% (1)

- Simulado 1 F Sem RespostasDocumento24 páginasSimulado 1 F Sem RespostasANDREA MENDONÇAAinda não há avaliações

- Fluxo de CaixaDocumento1 páginaFluxo de CaixaCimasSilvaAinda não há avaliações

- Tópicos Especiais Em ContabilidadeNo EverandTópicos Especiais Em ContabilidadeAinda não há avaliações

- Exercícios: Gestão de Produção E MateriaisDocumento1 páginaExercícios: Gestão de Produção E MateriaisadasdasAinda não há avaliações

- Gestão de estoques e fluxo de produçãoDocumento5 páginasGestão de estoques e fluxo de produçãoadasdasAinda não há avaliações

- Orçamento de caixa: previsão de vendas e recebimentosDocumento1 páginaOrçamento de caixa: previsão de vendas e recebimentosadasdasAinda não há avaliações

- Orçamento de Caixa Exercícios 5 e 6Documento1 páginaOrçamento de Caixa Exercícios 5 e 6adasdasAinda não há avaliações

- Exercícios Avaliativos 1 A 10Documento1 páginaExercícios Avaliativos 1 A 10adasdasAinda não há avaliações

- Correção monetária e inflação: taxas reais x aparentesDocumento4 páginasCorreção monetária e inflação: taxas reais x aparentesadasdasAinda não há avaliações

- Edital Regional Premio MPT Na EscolaDocumento17 páginasEdital Regional Premio MPT Na EscolaadasdasAinda não há avaliações

- Personagem de RPG Ryuujin SamuraiDocumento2 páginasPersonagem de RPG Ryuujin SamuraiadasdasAinda não há avaliações