Você também pode gostar

- MODELO Plano Completo de Gerenciamento Do ProjetoDocumento10 páginasMODELO Plano Completo de Gerenciamento Do ProjetovendAinda não há avaliações

- Plano Financeiro Pé Na Areia PetiscariaNo EverandPlano Financeiro Pé Na Areia PetiscariaAinda não há avaliações

- Parametrização MM/SD para transferência entre centrosDocumento49 páginasParametrização MM/SD para transferência entre centrosSandro AbrantesAinda não há avaliações

- Análise Vertical e Análise HorizontalDocumento4 páginasAnálise Vertical e Análise HorizontalED20992% (13)

- Apostila Contabilidade GerencialDocumento17 páginasApostila Contabilidade GerencialsimuladocontabilAinda não há avaliações

- Gestão de custos e fluxo de caixaDocumento46 páginasGestão de custos e fluxo de caixaVelaide BernardoAinda não há avaliações

- Apostila de Gerenciamento de RiscoDocumento182 páginasApostila de Gerenciamento de RiscoJoão Tiago porto Veloso Leal89% (9)

- Controle Empresarial - Funções da ControladoriaDocumento7 páginasControle Empresarial - Funções da ControladoriafernandavalentimAinda não há avaliações

- O planejamento tributário e a função social da empresa e dos contratos : uma análise à luz da jurisprudência do CARFNo EverandO planejamento tributário e a função social da empresa e dos contratos : uma análise à luz da jurisprudência do CARFAinda não há avaliações

- Desenvolvimento de Novos ProdutosDocumento77 páginasDesenvolvimento de Novos ProdutosEliza SilvaAinda não há avaliações

- Como Montar Uma Loja de TintasDocumento27 páginasComo Montar Uma Loja de TintasFilipi PereiraAinda não há avaliações

- Aula 1 - Macroeconomia PDFDocumento32 páginasAula 1 - Macroeconomia PDFJean Claude Pagal100% (1)

- Orçamento Empresarial - Aula 02Documento21 páginasOrçamento Empresarial - Aula 02Alberto CunhaAinda não há avaliações

- Exercícios Sobre Análise Das Demonstrações ContábeisDocumento10 páginasExercícios Sobre Análise Das Demonstrações Contábeisvemcorrendo2Ainda não há avaliações

- Métodos de custeio e formação de preços de venda para indústria pirotécnica: Estudo de caso da cidade de Santo Antônio do MonteNo EverandMétodos de custeio e formação de preços de venda para indústria pirotécnica: Estudo de caso da cidade de Santo Antônio do MonteAinda não há avaliações

- Economia Internacional - Comércio Externo e Balança de PagamentosDocumento8 páginasEconomia Internacional - Comércio Externo e Balança de PagamentosCarla BritesAinda não há avaliações

- Manual de Contabilidade Societária Cap 10 ResumoDocumento8 páginasManual de Contabilidade Societária Cap 10 ResumoTamira Barbosa Leal100% (1)

- Análise financeira Petrobras 2011-2013Documento11 páginasAnálise financeira Petrobras 2011-2013andreiaAinda não há avaliações

- O que é Capital de Giro e sua importância para a gestão financeira de empresasDocumento12 páginasO que é Capital de Giro e sua importância para a gestão financeira de empresasEliziê MedinaAinda não há avaliações

- Matriz BCG Ou Gestão de Portfólio - AulaDocumento7 páginasMatriz BCG Ou Gestão de Portfólio - AulaTiago TiagoAinda não há avaliações

- Gestao FinanceiraDocumento40 páginasGestao FinanceiraIvo Armando AbacarAinda não há avaliações

- Contabilidade GeralDocumento69 páginasContabilidade Geralmarcsniper0% (1)

- Relações económicas globaisDocumento22 páginasRelações económicas globaisTelmo Maia100% (1)

- GESTAO FINANCEIRA - Rácios FinanceirosDocumento3 páginasGESTAO FINANCEIRA - Rácios FinanceirosZe CoutoAinda não há avaliações

- S10-As Relações Económicas Com o Resto Do MundoDocumento34 páginasS10-As Relações Económicas Com o Resto Do MundoTeresa AlvesAinda não há avaliações

- Contabilidade de Custos 1Documento94 páginasContabilidade de Custos 1le_bsmAinda não há avaliações

- Tema 1 - Contabilidade Gerencial - Fundamentos e CustosDocumento61 páginasTema 1 - Contabilidade Gerencial - Fundamentos e CustosCaroline RabeloAinda não há avaliações

- Análise de Ciclo de Vida do Petróleo OffshoreDocumento76 páginasAnálise de Ciclo de Vida do Petróleo OffshoreGiane_FAinda não há avaliações

- Análise Das Demonstrações FinanceirasDocumento7 páginasAnálise Das Demonstrações FinanceirasWilliam GomesAinda não há avaliações

- Produtividade e Lei dos Rendimentos DecrescentesDocumento1 páginaProdutividade e Lei dos Rendimentos DecrescentesricardoadolfoAinda não há avaliações

- Apostila 2 - Balanço PatrimonialDocumento14 páginasApostila 2 - Balanço PatrimonialAna PaulaAinda não há avaliações

- Cap2 - 2.1 Investimento e Estratégia EmpresarialDocumento23 páginasCap2 - 2.1 Investimento e Estratégia EmpresarialCarolinaDireito100% (1)

- 200questoescontabeisresolvidas 100815144325 Phpapp01Documento181 páginas200questoescontabeisresolvidas 100815144325 Phpapp01Cleidir Estefano100% (1)

- Ficha de Revisões - 1 - ResolvidaDocumento5 páginasFicha de Revisões - 1 - ResolvidaRita Sousa100% (1)

- Teoria Da Contabilidade I Gabarito Exercicios Lucro Distribu VelDocumento10 páginasTeoria Da Contabilidade I Gabarito Exercicios Lucro Distribu VelprofcontabilAinda não há avaliações

- Gestão Financeira - 02 - Instrumentos de Análise PDFDocumento30 páginasGestão Financeira - 02 - Instrumentos de Análise PDFLuis de AlmeidaAinda não há avaliações

- Classificação de PassivosDocumento2 páginasClassificação de Passivosarafat90Ainda não há avaliações

- Analise Vertical e Analise HorizontalDocumento9 páginasAnalise Vertical e Analise Horizontalheloisamotoki100% (18)

- Slides Investimentos-MEP Parte1Documento30 páginasSlides Investimentos-MEP Parte1alexandremtsAinda não há avaliações

- Normalização Contabilística TRABALHODocumento4 páginasNormalização Contabilística TRABALHOFilomena Eduardo Flora100% (1)

- Nir 500Documento5 páginasNir 500mario515Ainda não há avaliações

- Custos Directos e Indirectos PDFDocumento13 páginasCustos Directos e Indirectos PDFThiago RodriguesAinda não há avaliações

- Ex 02 - Conceitos e NomenclaturasDocumento3 páginasEx 02 - Conceitos e NomenclaturasJoao Luis Iob ValentiniAinda não há avaliações

- Resolução do trabalho de revisãoDocumento17 páginasResolução do trabalho de revisãoConnie LunaAinda não há avaliações

- Administração de Vendas: Fundamentos e ModeloDocumento18 páginasAdministração de Vendas: Fundamentos e ModeloJoão António VazAinda não há avaliações

- Receitas e Despesas - Perdas e GanhosDocumento15 páginasReceitas e Despesas - Perdas e GanhosEdmundo Valter TeixeiraAinda não há avaliações

- Custos 01Documento4 páginasCustos 01custoscontabil100% (1)

- Evolução ContabilidadeDocumento19 páginasEvolução ContabilidadeCarlos TelferAinda não há avaliações

- Teste 1 - ResolvidoDocumento3 páginasTeste 1 - Resolvidokamily silvaAinda não há avaliações

- Resolução da prova de Contabilidade Geral do ICMS RO com comentários e questõesDocumento25 páginasResolução da prova de Contabilidade Geral do ICMS RO com comentários e questõesFSHALL50% (2)

- Contabilidade Geral - Exercícios - Aula11 Exercícios2Documento10 páginasContabilidade Geral - Exercícios - Aula11 Exercícios2Debiticia100% (4)

- CMV Ei + Compras - EfDocumento13 páginasCMV Ei + Compras - Efsimuladocontabil100% (1)

- Lista de BH1132 Macroeconomia I (Resolvida)Documento8 páginasLista de BH1132 Macroeconomia I (Resolvida)Julio Cezar100% (1)

- Contabilidade Societária II - RevisãoDocumento6 páginasContabilidade Societária II - RevisãoAngelica LopesAinda não há avaliações

- Tópicos Especiais Em ContabilidadeNo EverandTópicos Especiais Em ContabilidadeAinda não há avaliações

- Analisedas Demonstracoes ContabeisDocumento52 páginasAnalisedas Demonstracoes ContabeisEDSONAinda não há avaliações

- Análise Vertical e Horizontal de Índices e Sistema Du PontDocumento4 páginasAnálise Vertical e Horizontal de Índices e Sistema Du Pontisaacbertolini5028Ainda não há avaliações

- Análise Financeira CompletaDocumento5 páginasAnálise Financeira CompletaMarombaFitness29Ainda não há avaliações

- Análise vertical e horizontal para tomada de decisãoDocumento13 páginasAnálise vertical e horizontal para tomada de decisãoMartesonCasteloBrancoAinda não há avaliações

- Análise Horizontal e Vertical e Alguns à Ndices FinanceirosDocumento3 páginasAnálise Horizontal e Vertical e Alguns à Ndices FinanceirosElcio SantosAinda não há avaliações

- Aula 2Documento28 páginasAula 2Guilherme ManhãesAinda não há avaliações

- Curso Análise Fundamentalista - Módulo 4 - Análise Horizontal, Vertical e MargensDocumento2 páginasCurso Análise Fundamentalista - Módulo 4 - Análise Horizontal, Vertical e MargensNatalinAinda não há avaliações

- Analise VerticalDocumento12 páginasAnalise VerticalGeorge Bruno CardozoAinda não há avaliações

- Análise da liquidez de curto prazo por meio do CCL, NCG e STDocumento11 páginasAnálise da liquidez de curto prazo por meio do CCL, NCG e STEliza SilvaAinda não há avaliações

- Cap. 6 Indices de Estrutura Patrimonial-1Documento8 páginasCap. 6 Indices de Estrutura Patrimonial-1Eliza SilvaAinda não há avaliações

- ISO 9001 e planejamento estratégicoDocumento11 páginasISO 9001 e planejamento estratégicoEliza SilvaAinda não há avaliações

- A Importancia Da Gestao Da Cadeia de SuprimentosDocumento1 páginaA Importancia Da Gestao Da Cadeia de SuprimentosEliza SilvaAinda não há avaliações

- Implementação Do FMEA em Projetos de Itens para Equipamentos Da Construção CivilDocumento11 páginasImplementação Do FMEA em Projetos de Itens para Equipamentos Da Construção CivilEliza SilvaAinda não há avaliações

- A Implantação Do MASP para Melhoria Continua em Uma Indústria BrasileiraDocumento16 páginasA Implantação Do MASP para Melhoria Continua em Uma Indústria BrasileiraEliza SilvaAinda não há avaliações

- Ferramentas qualidade melhoram produção embutidosDocumento14 páginasFerramentas qualidade melhoram produção embutidosEdlene LabordaAinda não há avaliações

- Manual Orientativo Do Canvas PDFDocumento24 páginasManual Orientativo Do Canvas PDFNiltonPedrettNetoAinda não há avaliações

- Terminologia ContábilDocumento14 páginasTerminologia ContábilTatianetdsAinda não há avaliações

- Aula 14Documento13 páginasAula 14Chaieny OliveiraAinda não há avaliações

- Manual de Gestão Oficinal destaca sinalização de oficinasDocumento2 páginasManual de Gestão Oficinal destaca sinalização de oficinasAutof FerreiraAinda não há avaliações

- Ex2 C. Introd 2023.1Documento2 páginasEx2 C. Introd 2023.1Ariana LiraAinda não há avaliações

- Mondelez Confeencia AlergênicosDocumento20 páginasMondelez Confeencia AlergênicosAlessandro GreschukAinda não há avaliações

- Contrato de consultoria técnicaDocumento3 páginasContrato de consultoria técnicaCarlos JuniorAinda não há avaliações

- Segvoo Buchas Contra PesoDocumento1 páginaSegvoo Buchas Contra PesoDongodieAinda não há avaliações

- Entrega Da Avaliação - Trabalho Da Disciplina (AVA 2) 2Documento3 páginasEntrega Da Avaliação - Trabalho Da Disciplina (AVA 2) 2Filipe SouzaAinda não há avaliações

- Efeito Tesoura e OvertradingDocumento16 páginasEfeito Tesoura e OvertradingleodabaixaAinda não há avaliações

- Desafios Del EntornoDocumento23 páginasDesafios Del EntornoJesus GarciaAinda não há avaliações

- DTLX Digital Content, Lda.Documento4 páginasDTLX Digital Content, Lda.Renata GontijoAinda não há avaliações

- Infográfico - Gestão FinanceiraDocumento1 páginaInfográfico - Gestão FinanceiraFelipe MaiaAinda não há avaliações

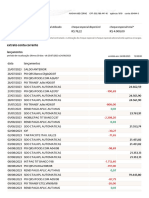

- Extrato-Itau 24 08 2023 12-08Documento3 páginasExtrato-Itau 24 08 2023 12-08Arthur Robson RoqueAinda não há avaliações

- Plan estratégico para mejorar hotel Ecolodge Don FélixDocumento30 páginasPlan estratégico para mejorar hotel Ecolodge Don FélixLucasTradoParadoRio100% (1)

- Sterigenics: líder mundial em esterilização médicaDocumento4 páginasSterigenics: líder mundial em esterilização médicaWallace Louga Macedo dos SantosAinda não há avaliações

- Avaliação 90 - 180Documento2 páginasAvaliação 90 - 180Walquíria SantosAinda não há avaliações

- Nestle Brasil Ltda 1: Folha 1/1Documento1 páginaNestle Brasil Ltda 1: Folha 1/1Rafael MarinAinda não há avaliações

- Uso Correto Cfop X CSTDocumento3 páginasUso Correto Cfop X CSTVianas Contabilidade100% (1)

- Gestão Ambiental e Responsabilidade SocialDocumento10 páginasGestão Ambiental e Responsabilidade SocialEnílio CastroAinda não há avaliações

- A História Do Capitalismo - 9° Ano CDocumento23 páginasA História Do Capitalismo - 9° Ano CHeleno Dos Santos MacedoAinda não há avaliações

- Aplicações Da Impressora 3DDocumento25 páginasAplicações Da Impressora 3DJordy AllysonAinda não há avaliações

- Opções: Introdução às opçõesDocumento80 páginasOpções: Introdução às opçõesAlbertoAinda não há avaliações

- Administração de Bancos de DadosDocumento34 páginasAdministração de Bancos de DadosGabrielBMendesAinda não há avaliações

- Análise Pedidos CompraDocumento1 páginaAnálise Pedidos CompraMatheus DanielAinda não há avaliações