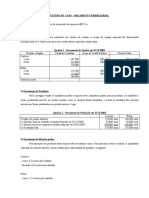

Os custos de fabricação, as despesas e os dados de venda incompletos para dois casos diferentes são os

seguintes.

.:.

Instruções

a) Indicar o montante em falta para cada letra.

(b) Preparar um cronograma condensado de custos de mercadorias fabricadas para o Caso 1.

(c) Preparar uma demonstração de resultados e a seção de ativos circulantes do balanço para o Caso 1.

Suponha que, no Caso 1, os outros itens na seção de ativos correntes sejam os seguintes: Caixa US$

4.000, Recebíveis (líquidos) US$ 15.000, Matérias-primas US$ 600 e Despesas pré-pagas US$ 400.

SOLUÇÃO:

a) Caso 1

A = $9.600 + $5.000 + $8.000 = $22.600

$22.600 + $1.000 – B = $17.000

B = $22.600 + $1.000 – $17.000 = $6.600

$17.000 + C = $20.000

C = $20.000 – $17.000 = $3.000

D = $20.000 – $3.400 = $16.600

E = ($24.500 – $2.500) – $16.600 = $5.400

F = $5.400 – $2.500 = $2.900

Caso 2

G + $8.000 + $4.000 = $16.000

G = $16.000 – $8.000 – $4.000 = $4.000

$16.000 + H – $3.000 = $22.000

H = $22.000 + $3.000 – $16.000 = $9.000

(I – $1.400) – K = $7.000

(I – $1.400) – $22.800 = $7.000

I = $1.400 + $22.800 + $7.000 = $31.200

(Observação: O item I só pode ser resolvido depois que o item K for resolvido.)

J = $22.000 + $3.300 = $25.300

K = $25.300 – $2.500 = $22.800

$7.000 – L = $5.000

L = $2.000

(b) CASO 1

Custo dos Produtos Fabricados Cronograma

Trabalho em processo, início........................................................... $ 1,000

Materiais diretos............................................................................... $9,600

Mão de obra direta........................................................................... 5,000

Despesas gerais de fabricação.......................................................... 8,000

Custos totais de fabricação..................................................... 22,600

Custo total do trabalho em processo................................................ 23,600

Menos: Trabalho em processo, terminando..................................... 6,600

Custo dos produtos fabricados......................................................... $17,000

(c) CASO 1

Demonstração de resultados

Venda............................................................................................... $24,500

Menos: Descontos em vendas.......................................................... 2,500

Vendas líquidas................................................................................ $22,000

Custo dos produtos vendidos

Estoque de produtos acabados, início.................................... 3,000

Custo dos produtos fabricados............................................... 17,000

Custo dos produtos disponíveis para venda........................... 20,000

Menos: Estoque de produtos acabados, fim........................... 3,400

Custo dos produtos vendidos....................................... 16,600

Lucro bruto ...................................................................................... 5,400

Despesas operacionais...................................................................... 2,500

Lucro líquido.................................................................................... $ 2,900

CASO 1

(Parcial) Balanço

Ativo circulante

Numerário....................................................... $ 4,000

Recebíveis (líquidos).............................................................. 15,000

Inventários

Produtos acabados........................................................ $3,400

Trabalho em processo.................................................. 6,600

Matérias-primas............................................................ 600 10,600

Despesas pré-pagas................................................................ 400

Total do ativo circulante............................................... $30,000

Você também pode gostar

- FCF-BP DRE ResolvidoDocumento2 páginasFCF-BP DRE Resolvidoj2s4Ainda não há avaliações

- Aulas Praticas Conta. Gestao Custo de ProducaoDocumento15 páginasAulas Praticas Conta. Gestao Custo de ProducaoFátima Maurício ChandeAinda não há avaliações

- Exercicios II III Ustm 2Documento8 páginasExercicios II III Ustm 2Abibo JustinoAinda não há avaliações

- Exercícios 1Documento5 páginasExercícios 1Thiago CesarAinda não há avaliações

- RPF Contabilidade02Documento17 páginasRPF Contabilidade02Marinalva OliveiraAinda não há avaliações

- Caderno Exercicio Gestao de Custos Prof. Marcelo GrifoDocumento15 páginasCaderno Exercicio Gestao de Custos Prof. Marcelo GrifoPaulo Diu LucasAinda não há avaliações

- Aula Pratica 1Documento9 páginasAula Pratica 1Eddy KanyisaAinda não há avaliações

- Trabalho Estacio - Estr - Dem.contabeisDocumento14 páginasTrabalho Estacio - Estr - Dem.contabeisjuliana espirito santo goncalves100% (2)

- O InventárioDocumento10 páginasO InventárioSergio Alfredo MacoreAinda não há avaliações

- Revisão Do Capítulo 9 Parte 1Documento5 páginasRevisão Do Capítulo 9 Parte 1ScribdTranslationsAinda não há avaliações

- Exerc. de Fixacaogec N. 2Documento4 páginasExerc. de Fixacaogec N. 2Felquer José Luís DiogoAinda não há avaliações

- Icms RJ 2009Documento14 páginasIcms RJ 2009Mario McintersAinda não há avaliações

- Portfólio ContabilDocumento3 páginasPortfólio ContabilCaroline OliveraAinda não há avaliações

- Relatório Financeiro e Contábil Ref Ao Mês de MaioDocumento2 páginasRelatório Financeiro e Contábil Ref Ao Mês de MaioCaio VitalAinda não há avaliações

- Exercicio 3 Bim Sucessivos Inverso GabaritoDocumento5 páginasExercicio 3 Bim Sucessivos Inverso Gabaritodenis_rezende_2Ainda não há avaliações

- Exerccio 10 Cia Pioneira BagunadoDocumento15 páginasExerccio 10 Cia Pioneira BagunadoDavi ViníciusAinda não há avaliações

- 127 Exercícios ResolvidosDocumento87 páginas127 Exercícios ResolvidosViviane Vianna GasqueAinda não há avaliações

- Exerc..Documento19 páginasExerc..Joana MonteiroAinda não há avaliações

- Apostila de ExercíciosDocumento27 páginasApostila de Exercíciosdarkhacker.dhrAinda não há avaliações

- AP1 - 2017.1 - CGerencial - GabaritoDocumento3 páginasAP1 - 2017.1 - CGerencial - GabaritoPérola FernandesAinda não há avaliações

- Exercícios 1Documento3 páginasExercícios 1Soo MinAinda não há avaliações

- Questões Contabilidade de CustosDocumento9 páginasQuestões Contabilidade de CustosATILA PIMENTAAinda não há avaliações

- Contab Geral-Aula-08-V1 PDFDocumento145 páginasContab Geral-Aula-08-V1 PDFadvsilvasc 2019Ainda não há avaliações

- 00-Sebenta de Trabalhos Práticos CFI 2022-23 - VFDocumento59 páginas00-Sebenta de Trabalhos Práticos CFI 2022-23 - VFAlex GomesAinda não há avaliações

- PortfólioDocumento5 páginasPortfólioHemilly Pereira de AlmeidaAinda não há avaliações

- Livro Digital - EstoquesDocumento68 páginasLivro Digital - EstoquesMatheus MenezesAinda não há avaliações

- 5 Atividade - 1 TarefaDocumento1 página5 Atividade - 1 TarefaprojetosnovanetAinda não há avaliações

- Atividade 1Documento5 páginasAtividade 1Alinne SantosAinda não há avaliações

- Manual Controlo de Produção - 4 - 5Documento93 páginasManual Controlo de Produção - 4 - 5Jose PardoAinda não há avaliações

- DirectFileTopicDownload 16Documento5 páginasDirectFileTopicDownload 16Joao PauloAinda não há avaliações

- Atos e Fatos AdministrativosDocumento4 páginasAtos e Fatos AdministrativosPauloAinda não há avaliações

- Prova 2023.1 Comentada - v4 - Gabarito - Def.Documento65 páginasProva 2023.1 Comentada - v4 - Gabarito - Def.Diego AlmeidaAinda não há avaliações

- Contabilidade Comercial Fácil: Osni Moura RibeiroDocumento22 páginasContabilidade Comercial Fácil: Osni Moura RibeiroccfoccaAinda não há avaliações

- Gabarito AP1 Contabilidade Gerencial 20161Documento4 páginasGabarito AP1 Contabilidade Gerencial 20161Isaac Caina RodriguesAinda não há avaliações

- DF Jacto 2021Documento1 páginaDF Jacto 2021marcospaglioto49Ainda não há avaliações

- Atividade 70089Documento3 páginasAtividade 70089Laís AdriellyAinda não há avaliações

- Exame 2017.2 - Contabilidade de Custos e GerencialDocumento15 páginasExame 2017.2 - Contabilidade de Custos e GerencialAdriana SouzaAinda não há avaliações

- UFCD 6216 - Proposta de Atividade N.º 2Documento7 páginasUFCD 6216 - Proposta de Atividade N.º 2Lina Silva100% (1)

- CUSTOS I Aula05Documento16 páginasCUSTOS I Aula05Mayara TavaresAinda não há avaliações

- RespEx 978850205036 15Documento27 páginasRespEx 978850205036 15ullyssesjosue0% (2)

- @CCG - MCont - Exercícios - 2023 - Opção - Alunos PDFDocumento40 páginas@CCG - MCont - Exercícios - 2023 - Opção - Alunos PDFBeatriz LopesAinda não há avaliações

- CEDERJ Contabilidade Gerencial AP2 GABARITO 2022 2Documento4 páginasCEDERJ Contabilidade Gerencial AP2 GABARITO 2022 2Pérola FernandesAinda não há avaliações

- Cont. de Custos TRABALHODocumento4 páginasCont. de Custos TRABALHOCayk LohanAinda não há avaliações

- Contabilidade - Revisão para Prova CorrigidaDocumento3 páginasContabilidade - Revisão para Prova Corrigidatami_luanaAinda não há avaliações

- Exercícios Custos Industriais 1 - 11Documento5 páginasExercícios Custos Industriais 1 - 11Gabriel Martini50% (2)

- LEI N 747 ConsolidadaDocumento9 páginasLEI N 747 ConsolidadaLucas DinizAinda não há avaliações

- Revisao para Segunda 12-2019Documento5 páginasRevisao para Segunda 12-2019Adilson RosarioAinda não há avaliações

- Classificacao e Nomenclatura de Custos 1 A 10Documento5 páginasClassificacao e Nomenclatura de Custos 1 A 10Bruno MatiasAinda não há avaliações

- Trabalho Gestao de Custos - 1Documento4 páginasTrabalho Gestao de Custos - 1cocoonbox100% (3)

- Gestao de CustosDocumento15 páginasGestao de CustosFilipe Martins da SilvaAinda não há avaliações

- 2 - Notas Na Lista de Exercícios - CCO - Prof André RamosDocumento27 páginas2 - Notas Na Lista de Exercícios - CCO - Prof André RamosBruna FerrazAinda não há avaliações

- Aula - OrçamentoDocumento8 páginasAula - OrçamentoFilippe PiresAinda não há avaliações

- Consolidação Das Demonstrações FinanceirasDocumento2 páginasConsolidação Das Demonstrações FinanceirasLucilene Varjão da SilvaAinda não há avaliações

- Ex Fix n02 Op Mercad CorrigidoDocumento3 páginasEx Fix n02 Op Mercad CorrigidosracolorartAinda não há avaliações

- REVISÃO AP3 2019 1 GabaritoDocumento12 páginasREVISÃO AP3 2019 1 GabaritoHenri CostaAinda não há avaliações

- Marcos - Santos@delmiro - Ufal.br: Balanço Patrimonial Da Empresa ABC Ltda., em 31/12/2009Documento3 páginasMarcos - Santos@delmiro - Ufal.br: Balanço Patrimonial Da Empresa ABC Ltda., em 31/12/2009liinbAinda não há avaliações

- Questões Da Dinâmica PatrimonialDocumento5 páginasQuestões Da Dinâmica Patrimonialmarcosaugusto6782Ainda não há avaliações

- Manual Usuario Sap SD em PortuguesDocumento286 páginasManual Usuario Sap SD em PortuguesFrancisco Coutinho Junior100% (2)

- Aa Relatório de Manutenção Preventiva - ItpDocumento32 páginasAa Relatório de Manutenção Preventiva - ItpScribdTranslationsAinda não há avaliações

- The Air Liquide Airgas Merger Case AnalysisDocumento15 páginasThe Air Liquide Airgas Merger Case AnalysisScribdTranslationsAinda não há avaliações

- IG2 SHAHID REHAN20191202-3236-11ekn05Documento23 páginasIG2 SHAHID REHAN20191202-3236-11ekn05ScribdTranslationsAinda não há avaliações

- Atividade 2 - Ciclo CelularDocumento3 páginasAtividade 2 - Ciclo CelularScribdTranslationsAinda não há avaliações

- Estagnação EspiritualDocumento3 páginasEstagnação EspiritualScribdTranslationsAinda não há avaliações

- Explicação Das Camadas de RedeDocumento4 páginasExplicação Das Camadas de RedeScribdTranslationsAinda não há avaliações

- Importância Da Liderança Na Ciência RegulatóriaDocumento18 páginasImportância Da Liderança Na Ciência RegulatóriaScribdTranslationsAinda não há avaliações

- Exame DD124 2Documento7 páginasExame DD124 2ScribdTranslationsAinda não há avaliações

- Mapa Conceitual T8.2Documento2 páginasMapa Conceitual T8.2ScribdTranslationsAinda não há avaliações

- Caso 4 Perguntas ASICSDocumento1 páginaCaso 4 Perguntas ASICSScribdTranslationsAinda não há avaliações

- Avaliação de Desempenho Da Coca ColaDocumento1 páginaAvaliação de Desempenho Da Coca ColaScribdTranslations100% (1)

- M2 - TI - Habilidades para Comunicação Oral e Escrita PDFDocumento5 páginasM2 - TI - Habilidades para Comunicação Oral e Escrita PDFScribdTranslationsAinda não há avaliações

- Questionário de Estresse Do ProfessorDocumento2 páginasQuestionário de Estresse Do ProfessorScribdTranslationsAinda não há avaliações

- Programa Do Exame Rpas RESOLVIDO - WordDocumento9 páginasPrograma Do Exame Rpas RESOLVIDO - WordScribdTranslationsAinda não há avaliações

- Perguntas de Revisão de Enfermagem GeriátricaDocumento32 páginasPerguntas de Revisão de Enfermagem GeriátricaScribdTranslationsAinda não há avaliações

- Ferramentas de Simulação PC3 para Tomada de DecisãoDocumento9 páginasFerramentas de Simulação PC3 para Tomada de DecisãoScribdTranslationsAinda não há avaliações

- Sessão Meu Nome É Especial e ÚnicoDocumento2 páginasSessão Meu Nome É Especial e ÚnicoScribdTranslationsAinda não há avaliações

- Exame Final - Administração Financeira - Grupo N°11 - CópiaDocumento10 páginasExame Final - Administração Financeira - Grupo N°11 - CópiaScribdTranslationsAinda não há avaliações

- Design Humano - 384 LinhasDocumento7 páginasDesign Humano - 384 LinhasScribdTranslationsAinda não há avaliações

- Workshop 13 Situações Requisitos HSEQDocumento15 páginasWorkshop 13 Situações Requisitos HSEQScribdTranslationsAinda não há avaliações

- Prática EXCELDocumento10 páginasPrática EXCELScribdTranslationsAinda não há avaliações

- Calculadora de AndaimeDocumento14 páginasCalculadora de AndaimeScribdTranslationsAinda não há avaliações

- Plano de Negócios de ApostasDocumento15 páginasPlano de Negócios de ApostasScribdTranslationsAinda não há avaliações

- Matriz de Risco em Safari Fotográfico AfricanoDocumento15 páginasMatriz de Risco em Safari Fotográfico AfricanoScribdTranslationsAinda não há avaliações

- Rosário para Elevar A Criança DeusDocumento18 páginasRosário para Elevar A Criança DeusScribdTranslationsAinda não há avaliações

- WorldcomDocumento6 páginasWorldcomScribdTranslationsAinda não há avaliações

- Exemplo de Carta de Nomeação e Endosso de Um PCO para CredenciamentoDocumento2 páginasExemplo de Carta de Nomeação e Endosso de Um PCO para CredenciamentoScribdTranslationsAinda não há avaliações

- Exercícios P2-28 e P2-29A ContabilidadeDocumento15 páginasExercícios P2-28 e P2-29A ContabilidadeScribdTranslationsAinda não há avaliações

- Rosário para Refrigerar A Criança DeusDocumento19 páginasRosário para Refrigerar A Criança DeusScribdTranslationsAinda não há avaliações

- Furuno FMD ECDIS PDFDocumento13 páginasFuruno FMD ECDIS PDFScribdTranslationsAinda não há avaliações

- PROVA ONLINE - 11 - 12 - 2021 - Análise de Investimentos - 2021 - 2Documento9 páginasPROVA ONLINE - 11 - 12 - 2021 - Análise de Investimentos - 2021 - 2Matheus Mendes100% (1)

- Administracaode Cargos, Salarios e BeneficiosDocumento36 páginasAdministracaode Cargos, Salarios e BeneficiosOxentee DayaneAinda não há avaliações

- Manual Aps Aluno SPP Unip - 2014 - 2Documento11 páginasManual Aps Aluno SPP Unip - 2014 - 2Barão BaronesAinda não há avaliações

- Manual Sorv ChapDocumento6 páginasManual Sorv ChapMonica de AlmeidaAinda não há avaliações

- Desafio ZapposDocumento6 páginasDesafio ZapposGestão EmpresarialAinda não há avaliações

- Oabxixexame Simulado01 ResolucaocomgabaritoDocumento9 páginasOabxixexame Simulado01 ResolucaocomgabaritoLuciâny GuimarãesAinda não há avaliações

- THOMPSON, John - Mercadores de Cultura - SumárioDocumento3 páginasTHOMPSON, John - Mercadores de Cultura - SumárioGiulia PiazziAinda não há avaliações

- O Que É Responsabilidade SocialDocumento4 páginasO Que É Responsabilidade SocialLuciana Ne FreireAinda não há avaliações

- Ajuste de Frequencia de CalibraçãoDocumento4 páginasAjuste de Frequencia de CalibraçãoWagner RibeiroAinda não há avaliações

- CONTROLE ESTATÍSTICO DA QUALIDADE - Aula 1 - 2 - 3 - 4 - UniversitasDocumento49 páginasCONTROLE ESTATÍSTICO DA QUALIDADE - Aula 1 - 2 - 3 - 4 - UniversitasQuelen Latosinski0% (2)

- 102 Natureza e Administração Do Capital de GiroDocumento20 páginas102 Natureza e Administração Do Capital de GiroDaniel GusmaoAinda não há avaliações

- Capítulo I e II (Resumo)Documento9 páginasCapítulo I e II (Resumo)Ines BarrosAinda não há avaliações

- Case 1 - Lojas LebesDocumento4 páginasCase 1 - Lojas LebesArena NatubaAinda não há avaliações

- Experiencialize - Principais CEOs Compartilham Como A Experiência Do Cliente Começa Com A CulturaDocumento5 páginasExperiencialize - Principais CEOs Compartilham Como A Experiência Do Cliente Começa Com A CulturaGabriel GomesAinda não há avaliações

- FUNDAMENTOS DE SISTEMAS DE INFORMAÇÃO - Simulado - Aula8 PDFDocumento4 páginasFUNDAMENTOS DE SISTEMAS DE INFORMAÇÃO - Simulado - Aula8 PDFddrum21Ainda não há avaliações

- Balanço Final Projeto Final, LDADocumento1 páginaBalanço Final Projeto Final, LDADiogo FranciscoAinda não há avaliações

- RM1150100112 TOTVS Folha PagamentoDocumento129 páginasRM1150100112 TOTVS Folha PagamentoRicardo Araujo Savir100% (2)

- Kanban PDFDocumento4 páginasKanban PDFÉzio L. AlmeidaAinda não há avaliações

- Apostila FI CODocumento152 páginasApostila FI COMarcos Sesma Limeira90% (10)

- Dom5192 - AssinadoDocumento28 páginasDom5192 - AssinadoApoio SosAinda não há avaliações

- Ferramentas Da QualidadeDocumento32 páginasFerramentas Da QualidadeMatheus GusmãoAinda não há avaliações

- Analise Do Demonstrativo Financeiro Das Lojas Renner S A PDFDocumento28 páginasAnalise Do Demonstrativo Financeiro Das Lojas Renner S A PDFMauricio Wingert LimaAinda não há avaliações

- Planilha Cfop ContaazulDocumento186 páginasPlanilha Cfop ContaazulPingo DaguaAzulAinda não há avaliações

- Tabela TaesnalutaDocumento2 páginasTabela TaesnalutaCarol BarrosAinda não há avaliações

- Claudio PIM - VII - e - VIII - RHDocumento5 páginasClaudio PIM - VII - e - VIII - RHsupertecproAinda não há avaliações

- Modelagem Industrial PlanaDocumento5 páginasModelagem Industrial PlanaWilliam AlgonerAinda não há avaliações

- Jetta DpvatDocumento2 páginasJetta DpvatGeancarlo SgorlaAinda não há avaliações

- Modelo Contestacao TrabalhistaDocumento31 páginasModelo Contestacao TrabalhistaGilmar GoncalvesAinda não há avaliações

- Atividade1 POR CARGAS SENACDocumento5 páginasAtividade1 POR CARGAS SENACLara PereiraAinda não há avaliações

- Risco Ambiental PDFDocumento26 páginasRisco Ambiental PDFloraim01Ainda não há avaliações