Você também pode gostar

- Prova Contabilidade GeralDocumento2 páginasProva Contabilidade GeralRenam Portella0% (1)

- Revolução Orçamentária: o Avanço do Orçamento Base Zero (Obz)No EverandRevolução Orçamentária: o Avanço do Orçamento Base Zero (Obz)Nota: 4 de 5 estrelas4/5 (1)

- Assistente de Contabilidade Apostila Módulo 04Documento36 páginasAssistente de Contabilidade Apostila Módulo 04GRASIELAAinda não há avaliações

- Administração FinanceiraNo EverandAdministração FinanceiraAinda não há avaliações

- A Contabilidade É o Instrumento Que Fornece o Máximo de Informações Úteis para A Tomada de Decisões Dentro e Fora Da Empresa.Documento3 páginasA Contabilidade É o Instrumento Que Fornece o Máximo de Informações Úteis para A Tomada de Decisões Dentro e Fora Da Empresa.vomilo9657Ainda não há avaliações

- Investigando As Demonstrações ContábeisNo EverandInvestigando As Demonstrações ContábeisAinda não há avaliações

- Matriz Atividade de Participação IndividualDocumento3 páginasMatriz Atividade de Participação IndividualMarton KrauseAinda não há avaliações

- Ebook KPIDocumento25 páginasEbook KPInandolenziAinda não há avaliações

- Apostila CO PDFDocumento24 páginasApostila CO PDFRui Warmor de OliveiraAinda não há avaliações

- Livro - Analise Orcamentaria e FiscalDocumento188 páginasLivro - Analise Orcamentaria e FiscalMatias X Nathalia BarcellusAinda não há avaliações

- GE - Projeto Integradores I - Contábeis - GUIA4 SERDocumento30 páginasGE - Projeto Integradores I - Contábeis - GUIA4 SEREdson GoncalvesAinda não há avaliações

- Portfolio UNOPAR ADM 5 e 6 - BLUE JEANS - Encomende Aqui 31 996812207Documento8 páginasPortfolio UNOPAR ADM 5 e 6 - BLUE JEANS - Encomende Aqui 31 996812207Monitoria AcademicaAinda não há avaliações

- PCP (Aula 1)Documento79 páginasPCP (Aula 1)Flavio FreitasAinda não há avaliações

- Ebook - Guia Rápido de Fluxo de CaixaDocumento32 páginasEbook - Guia Rápido de Fluxo de Caixaemanuels_ces665Ainda não há avaliações

- Temática Interdisciplinar: EMPRESA "BLUE JEANS" Curso Administração Semestre: 5º e 6Documento15 páginasTemática Interdisciplinar: EMPRESA "BLUE JEANS" Curso Administração Semestre: 5º e 6Samanda Lemes25% (4)

- E-Book - Manual ECF 2023Documento6 páginasE-Book - Manual ECF 2023contabilidadeAinda não há avaliações

- Proposta de Trabalho de Controladoria - BronksDocumento5 páginasProposta de Trabalho de Controladoria - BronksKelly Patricio NascimentoAinda não há avaliações

- Laboratório Contábil IIDocumento28 páginasLaboratório Contábil IIThiago L GasparettoAinda não há avaliações

- Aula 03 83 EconomiaDocumento108 páginasAula 03 83 EconomiaJader LopesAinda não há avaliações

- Aula0 Contab TEC A1 BACEN 59921Documento57 páginasAula0 Contab TEC A1 BACEN 59921FLOCOCFAinda não há avaliações

- Contabilidade IntermediariaDocumento14 páginasContabilidade Intermediariaalessandrinha1980Ainda não há avaliações

- Ebook Contas A Pagar 10 Desafios e Como Um ERP Ajuda A Resolvê Los 1Documento22 páginasEbook Contas A Pagar 10 Desafios e Como Um ERP Ajuda A Resolvê Los 1Diego BatistaAinda não há avaliações

- Aula 7 - Apuração de Resultado Do Exercício PDFDocumento14 páginasAula 7 - Apuração de Resultado Do Exercício PDFDavid FortunatoAinda não há avaliações

- ApostilaDocumento99 páginasApostilaMarcus CamposAinda não há avaliações

- CMV: Saiba Como CalcularDocumento15 páginasCMV: Saiba Como CalcularLiete Santos da ConceiçãoAinda não há avaliações

- Ebook Contas A Pagar 10 Desafios e Como Um Erp Ajuda A Resolve Los 1Documento22 páginasEbook Contas A Pagar 10 Desafios e Como Um Erp Ajuda A Resolve Los 1Paulo CoutinhoAinda não há avaliações

- Curso 160312 Aula 08 v1Documento80 páginasCurso 160312 Aula 08 v1Sergio GarciaAinda não há avaliações

- Avaliação RHDocumento11 páginasAvaliação RHandréAinda não há avaliações

- Guia Pratico de Administracao F - Roberto AssefDocumento391 páginasGuia Pratico de Administracao F - Roberto AssefigorAinda não há avaliações

- Contabilidade Societária - Módulo1Documento20 páginasContabilidade Societária - Módulo1Daniel GonçalvesAinda não há avaliações

- A Estrutura Do Orçamento OperacionalDocumento1 páginaA Estrutura Do Orçamento OperacionalJonatasAinda não há avaliações

- Orçamento Empresarial - Texto - Unidade IVDocumento5 páginasOrçamento Empresarial - Texto - Unidade IVFlávio GomesAinda não há avaliações

- FUNDO DE COMÉRCIO - PeríciaContabilDocumento9 páginasFUNDO DE COMÉRCIO - PeríciaContabilsamaranonatodacostaAinda não há avaliações

- Os Objectivos Da Análise Financeira Numa OrganizaçãoDocumento19 páginasOs Objectivos Da Análise Financeira Numa OrganizaçãoNelsonAinda não há avaliações

- Reformulação Do PdiDocumento9 páginasReformulação Do PdiWellington Oliveira dos SantosAinda não há avaliações

- Aula 03 - Demonstração Do Resultado de Exercício (DRE)Documento3 páginasAula 03 - Demonstração Do Resultado de Exercício (DRE)Roberto DantasAinda não há avaliações

- Análise Das Demonstrações Contábeis e FinanceirasDocumento113 páginasAnálise Das Demonstrações Contábeis e FinanceirasPós-Graduações UNIASSELVI100% (1)

- Trabalho - Só Refri (31) 997320837Documento5 páginasTrabalho - Só Refri (31) 997320837Acessoria UnoparAinda não há avaliações

- Avaliação Online - SGE ESABDocumento5 páginasAvaliação Online - SGE ESABcesarAinda não há avaliações

- Trabalho Prático: Prático". Ao Término Das Experiências, Além de Se Estar Apto, Tem-Se Um Roteiro para Repetir AsDocumento3 páginasTrabalho Prático: Prático". Ao Término Das Experiências, Além de Se Estar Apto, Tem-Se Um Roteiro para Repetir AsRayandrea Mercedes Costa da SilvaAinda não há avaliações

- Wa 1 - Análise Das Demonstrações ContábeisDocumento16 páginasWa 1 - Análise Das Demonstrações ContábeisRaul NovaisAinda não há avaliações

- Orçamento FlexivelDocumento13 páginasOrçamento FlexivelWalmar Souza0% (1)

- Relatoriofinal Orç pbl1Documento4 páginasRelatoriofinal Orç pbl1Sheyla C Silva SteinmetzAinda não há avaliações

- Analisedas Demonstracoes ContabeisDocumento52 páginasAnalisedas Demonstracoes ContabeisEDSONAinda não há avaliações

- Dae M6Documento21 páginasDae M6Da Nêga - Boutique e Bom GostoAinda não há avaliações

- A Importância Dos Índices Contábeis Na Análise Das DemonstraçõesDocumento25 páginasA Importância Dos Índices Contábeis Na Análise Das DemonstraçõesFantino AngeloAinda não há avaliações

- Planilha de Análise Do Balanço Patrimonial e Da Demonstração Do Resultado Do ExercícioDocumento8 páginasPlanilha de Análise Do Balanço Patrimonial e Da Demonstração Do Resultado Do ExercícioFabio OnizukaAinda não há avaliações

- Slide A1 Capital de GiroDocumento6 páginasSlide A1 Capital de GiroGuh SouzaAinda não há avaliações

- Prova Ava Contabilidade GeralDocumento10 páginasProva Ava Contabilidade GeralLouredo ContabilidadeAinda não há avaliações

- Portifólio 7º Semestre - FinalizadoDocumento16 páginasPortifólio 7º Semestre - FinalizadoRennan RangellAinda não há avaliações

- Trabalho Entregar HojeDocumento2 páginasTrabalho Entregar Hojejuliana PereiraAinda não há avaliações

- Teorico VI Cont e FinDocumento24 páginasTeorico VI Cont e FinSindica CajimotoAinda não há avaliações

- Como Usar o AS-ISDocumento6 páginasComo Usar o AS-ISJunior MendesAinda não há avaliações

- Avaliação de Empresas Com Base em Números ContábeisDocumento9 páginasAvaliação de Empresas Com Base em Números ContábeisVinícius NovaisAinda não há avaliações

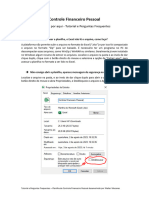

- Comece Por Aqui - Tutorial e Perguntas Frequentes - Controle Financeiro Pessoal 3.0Documento8 páginasComece Por Aqui - Tutorial e Perguntas Frequentes - Controle Financeiro Pessoal 3.0Isabela Ferro100% (1)

- Avaliação de Desempenho Do Banco Do BrasilDocumento6 páginasAvaliação de Desempenho Do Banco Do BrasilMarcela PaulaAinda não há avaliações

- Documento de Apoio À Disciplina de Contabilidade AnalíticaDocumento12 páginasDocumento de Apoio À Disciplina de Contabilidade AnalíticaNélbia Daniel SantiagoAinda não há avaliações

- Simulado 50 Questões Comentado CFC 2019.1Documento58 páginasSimulado 50 Questões Comentado CFC 2019.1skopmannAinda não há avaliações

- Contabil BasicaDocumento138 páginasContabil BasicaWagnom AugustoAinda não há avaliações

- EDITAL CONCURSO PRF #11, DE 27 DE MAIO DE 2021 - EDITAL CONCURSO PRF #11, DE 27 DE MAIO DE 2021 - DOU - Imprensa NacionalDocumento89 páginasEDITAL CONCURSO PRF #11, DE 27 DE MAIO DE 2021 - EDITAL CONCURSO PRF #11, DE 27 DE MAIO DE 2021 - DOU - Imprensa NacionalDouglas SantosAinda não há avaliações

- Hipertensão Arterial PDFDocumento12 páginasHipertensão Arterial PDFLuís MiguelAinda não há avaliações

- Gil Cleber - Teoria Da Relatividade 1671042244 PDFDocumento230 páginasGil Cleber - Teoria Da Relatividade 1671042244 PDFJorgeAinda não há avaliações

- Introdução A Metalurgia - Aula 01Documento28 páginasIntrodução A Metalurgia - Aula 01Leandro RochaAinda não há avaliações

- Objectivos. Classificação Dos Sons. Agradáveis Úteis Incómodos - RuídoDocumento29 páginasObjectivos. Classificação Dos Sons. Agradáveis Úteis Incómodos - RuídoNanda MouraAinda não há avaliações

- Alambique MGDocumento8 páginasAlambique MGbaiano79Ainda não há avaliações

- Atividade 1 - 8º Ano-HIS - Segunda QuinzenaDocumento3 páginasAtividade 1 - 8º Ano-HIS - Segunda QuinzenaMiriam MariaAinda não há avaliações

- Biogeo11 Teste1Documento8 páginasBiogeo11 Teste1clahs rodrigues100% (1)

- Questão: 2939Documento94 páginasQuestão: 2939keytisuAinda não há avaliações

- Cinemática Do TraumaDocumento46 páginasCinemática Do TraumaJean Carlos SouzaAinda não há avaliações

- Quintiliano Institutio PDFDocumento11 páginasQuintiliano Institutio PDFPaulo VictorAinda não há avaliações

- Aula 08 - Introdução de Anemias HemolíticasDocumento9 páginasAula 08 - Introdução de Anemias HemolíticasIvan Jose P GarciaAinda não há avaliações

- GestantesaudeDocumento5 páginasGestantesaudeCris SouzaAinda não há avaliações

- ANÁLISE GRÁFICA DE PROJETO - Banco de LondresDocumento15 páginasANÁLISE GRÁFICA DE PROJETO - Banco de LondresAna BananaAinda não há avaliações

- Ficha Freq. Gestao EducacionalDocumento5 páginasFicha Freq. Gestao EducacionalCristiana CorreaAinda não há avaliações

- Catalogo Rimafel 2011Documento54 páginasCatalogo Rimafel 2011Ícaro MoreiraAinda não há avaliações

- Como Ganhar Dinheiro Com o Tiktok - YoutubeDocumento1 páginaComo Ganhar Dinheiro Com o Tiktok - YoutubeJuliana KivelAinda não há avaliações

- Oruko AmutorunwaDocumento2 páginasOruko AmutorunwaPhilaletoIrineusAinda não há avaliações

- PDF 00 PortuguêsDocumento7 páginasPDF 00 PortuguêsPriscilla MendesAinda não há avaliações

- Recursos NaturaisDocumento18 páginasRecursos NaturaisErnesto Alberto GuilengueAinda não há avaliações

- Apostila QMC5125 2021Documento93 páginasApostila QMC5125 2021XxBestxX 23Ainda não há avaliações

- Ficha EPI para SoldadorDocumento1 páginaFicha EPI para SoldadorLais Santos100% (2)

- Luz Sobre "Exus" de Antonio BandeiraDocumento2 páginasLuz Sobre "Exus" de Antonio BandeiraJonh CoutinhoAinda não há avaliações

- CCT Reajuste SindilojasDocumento23 páginasCCT Reajuste SindilojasJosé victor CoutinhoAinda não há avaliações

- Horta MandalaDocumento5 páginasHorta MandalaSheila TúberoAinda não há avaliações

- CV4 Mecanica GeralDocumento219 páginasCV4 Mecanica GeralArnaldoAinda não há avaliações

- Manual-Prático COBOLDocumento104 páginasManual-Prático COBOLMarco PalocoAinda não há avaliações

- Modelo de RelatorioDocumento4 páginasModelo de RelatorioThais AmandaAinda não há avaliações

- 22573-Texto Do Artigo-45869-1-10-20190417Documento38 páginas22573-Texto Do Artigo-45869-1-10-20190417Ubirajara CruzAinda não há avaliações

- Gestão em Unidades de Alimentação e Nutrição da Teoria à PráticaNo EverandGestão em Unidades de Alimentação e Nutrição da Teoria à PráticaNota: 4 de 5 estrelas4/5 (7)

- Liderança: Guia De Gestão Para Ser Excepcional Em Influencia, Comunicação E Tomada De DecisãoNo EverandLiderança: Guia De Gestão Para Ser Excepcional Em Influencia, Comunicação E Tomada De DecisãoAinda não há avaliações

- Análise técnica de uma forma simples: Como construir e interpretar gráficos de análise técnica para melhorar a sua actividade comercial onlineNo EverandAnálise técnica de uma forma simples: Como construir e interpretar gráficos de análise técnica para melhorar a sua actividade comercial onlineNota: 4 de 5 estrelas4/5 (4)

- Currículo: Políticas e práticasNo EverandCurrículo: Políticas e práticasNota: 4 de 5 estrelas4/5 (1)

- O CAPITAL - Karl Marx: Mercadoria, Valor e Mais valiaNo EverandO CAPITAL - Karl Marx: Mercadoria, Valor e Mais valiaNota: 3.5 de 5 estrelas3.5/5 (17)

- Como Vender Valor: O revolucionário sistema Venda+Valor para resolver os problemas dos clientes e vencerNo EverandComo Vender Valor: O revolucionário sistema Venda+Valor para resolver os problemas dos clientes e vencerNota: 3 de 5 estrelas3/5 (2)

- 40+20 ferramentas e técnicas de gerenciamentoNo Everand40+20 ferramentas e técnicas de gerenciamentoNota: 4.5 de 5 estrelas4.5/5 (2)

- Agência Enxuta: Como montar uma agência de marketing digital e ganhar dinheiro com o seu conhecimentoNo EverandAgência Enxuta: Como montar uma agência de marketing digital e ganhar dinheiro com o seu conhecimentoNota: 4 de 5 estrelas4/5 (4)

- IoT: Como Usar a "Internet Das Coisas" Para Alavancar Seus NegóciosNo EverandIoT: Como Usar a "Internet Das Coisas" Para Alavancar Seus NegóciosNota: 4 de 5 estrelas4/5 (2)

- Gatilhos mentais: O guia completo com estratégias de negócios e comunicações provadas para você aplicarNo EverandGatilhos mentais: O guia completo com estratégias de negócios e comunicações provadas para você aplicarNota: 4 de 5 estrelas4/5 (107)

- Marketing Digital na Prática: Como criar do zero uma estratégia de marketing digital para promover negócios ou produtosNo EverandMarketing Digital na Prática: Como criar do zero uma estratégia de marketing digital para promover negócios ou produtosNota: 4.5 de 5 estrelas4.5/5 (19)

- Estratégia de Negociação de Opções Binárias Vencedoras: Segredo simples de fazer dinheiro com opções binárias de negociaçãoNo EverandEstratégia de Negociação de Opções Binárias Vencedoras: Segredo simples de fazer dinheiro com opções binárias de negociaçãoNota: 4.5 de 5 estrelas4.5/5 (12)

- Comunicação organizacional estratégica: Aportes conceituais e aplicadosNo EverandComunicação organizacional estratégica: Aportes conceituais e aplicadosNota: 5 de 5 estrelas5/5 (1)

- Instagram para Negócios: Aprenda a vender todos os dias transformando seguidores em clientesNo EverandInstagram para Negócios: Aprenda a vender todos os dias transformando seguidores em clientesNota: 4 de 5 estrelas4/5 (35)

- 8 passos da excelência: um guia prático de como levar sua organização para um novo patamar de resultadosNo Everand8 passos da excelência: um guia prático de como levar sua organização para um novo patamar de resultadosAinda não há avaliações

- Desigualdade Social e Políticas Sociais: Estudos sobre Expressões da Questão Social e Políticas de Enfrentamento a Pobreza na CidadeNo EverandDesigualdade Social e Políticas Sociais: Estudos sobre Expressões da Questão Social e Políticas de Enfrentamento a Pobreza na CidadeNota: 4 de 5 estrelas4/5 (1)

- Gerenciamento da rotina do trabalho do dia-a-diaNo EverandGerenciamento da rotina do trabalho do dia-a-diaNota: 5 de 5 estrelas5/5 (2)

- Nada Easy: O passo a passo de como combinei gestão, inovação e criatividade para levar minha empresa a 35 países em 4 anosNo EverandNada Easy: O passo a passo de como combinei gestão, inovação e criatividade para levar minha empresa a 35 países em 4 anosNota: 4 de 5 estrelas4/5 (5)

- Guia prático para negócios de impacto socialNo EverandGuia prático para negócios de impacto socialNota: 5 de 5 estrelas5/5 (2)

- A Bíblia e a Gestão de Pessoas: Trabalhando Mentes e CoraçõesNo EverandA Bíblia e a Gestão de Pessoas: Trabalhando Mentes e CoraçõesNota: 5 de 5 estrelas5/5 (1)