Você também pode gostar

- AFIN-Cap - 01B-Estrutura Do Balanço PDFDocumento6 páginasAFIN-Cap - 01B-Estrutura Do Balanço PDFviniciusmassonAinda não há avaliações

- Tópicos Especiais Em ContabilidadeNo EverandTópicos Especiais Em ContabilidadeAinda não há avaliações

- Aula I - AlunosDocumento31 páginasAula I - AlunosNatani DiasAinda não há avaliações

- Demonstrações Contábeis E Análise De BalançosNo EverandDemonstrações Contábeis E Análise De BalançosAinda não há avaliações

- Contabilidade Basica e Gerencial - Aula3Documento18 páginasContabilidade Basica e Gerencial - Aula3Joara GuimarãesAinda não há avaliações

- Tópicos Especiais Em ContabilidadeNo EverandTópicos Especiais Em ContabilidadeAinda não há avaliações

- Aula I - Alunos PDFDocumento31 páginasAula I - Alunos PDFNatani DiasAinda não há avaliações

- Trabalho Balanço Patrimonial - ApresentaçãoDocumento12 páginasTrabalho Balanço Patrimonial - ApresentaçãoLidiane OtávioAinda não há avaliações

- 2 - Balanço Patrimonial Lei 11.638Documento5 páginas2 - Balanço Patrimonial Lei 11.638kathellen santosAinda não há avaliações

- Contabilidade Balanço PatrimonialDocumento199 páginasContabilidade Balanço PatrimonialDiegoSilva100% (1)

- Lista de Exercícios II - Gabarito ComentadoDocumento12 páginasLista de Exercícios II - Gabarito ComentadoÁlvaro Amitai Livramento SantosAinda não há avaliações

- Como Elaborar o BalancoDocumento2 páginasComo Elaborar o BalancoCarla Carlo salvadorAinda não há avaliações

- Contabilidade Unid IIDocumento38 páginasContabilidade Unid IIRosaMiyaKikuchiAinda não há avaliações

- Contabilidade - Modulo 5Documento3 páginasContabilidade - Modulo 5Rosemeire HespanholetoAinda não há avaliações

- Estrutura Do Balanço PatrimonialDocumento2 páginasEstrutura Do Balanço PatrimonialPaulo Souza100% (1)

- Série3 - EBook Analise Do Balanço Patrimonio Compreendendo A Saude Financeira Da Empresa - G5 2023Documento19 páginasSérie3 - EBook Analise Do Balanço Patrimonio Compreendendo A Saude Financeira Da Empresa - G5 2023Paulo RobertoAinda não há avaliações

- Slides 1Documento57 páginasSlides 1bucetaAinda não há avaliações

- Aula 10Documento3 páginasAula 10Joao Fernandes OliveiraAinda não há avaliações

- Um Ativo São Bens e Direitos A Disposição Da EmpresaDocumento3 páginasUm Ativo São Bens e Direitos A Disposição Da EmpresawabfnascimentoAinda não há avaliações

- Trabalho Balanço PatrimonialDocumento8 páginasTrabalho Balanço PatrimonialHudson CorreiaAinda não há avaliações

- Aspectos Patrimoniais Essenciais 2Documento18 páginasAspectos Patrimoniais Essenciais 2casimiroe.figueiredoAinda não há avaliações

- Análise de Demosntrativos FinanceirosDocumento10 páginasAnálise de Demosntrativos Financeirosaraujosamillygomes123Ainda não há avaliações

- Balanço Patrimonial e DREDocumento6 páginasBalanço Patrimonial e DREAlessandro Ricardo Camolesi100% (1)

- Balanço Patrimonial - Conceitos BásicosDocumento2 páginasBalanço Patrimonial - Conceitos BásicosDelni Oliveira Souto100% (1)

- Equação Contábil - Cont. BasicaDocumento5 páginasEquação Contábil - Cont. BasicaAlex AugustoAinda não há avaliações

- 2 - Balanço PatrimonialDocumento26 páginas2 - Balanço PatrimonialJosé Jair Campos Reis100% (1)

- Conceitos Básicos de ContabilidadeDocumento7 páginasConceitos Básicos de Contabilidadekabelo77Ainda não há avaliações

- Slides Balanço Patrimonial Com QuestõesDocumento20 páginasSlides Balanço Patrimonial Com QuestõesJura DuarteAinda não há avaliações

- 7751 Balanco Patrimonial Fernando Aprato PDFDocumento55 páginas7751 Balanco Patrimonial Fernando Aprato PDFUlises Aguayo Garrido100% (1)

- Auditoria 3Documento20 páginasAuditoria 3Sara ReginaAinda não há avaliações

- Trabalho de ContabilidadeDocumento3 páginasTrabalho de ContabilidadeAlfredo NardiAinda não há avaliações

- Atividade Da Unidade 01 - Um SDocumento1 páginaAtividade Da Unidade 01 - Um ScomercialgomapsgoAinda não há avaliações

- Contabilidade I - 13 - UNIDADE XII - DEMONSTRAÇÃO DAS ORIGENS E APLICAÇÕES DE RECURSOSDocumento9 páginasContabilidade I - 13 - UNIDADE XII - DEMONSTRAÇÃO DAS ORIGENS E APLICAÇÕES DE RECURSOSgeralcontabilAinda não há avaliações

- Apostila RF Vip Auditor Contabilidade Geral Parte 2 Rodrigo MachadoDocumento30 páginasApostila RF Vip Auditor Contabilidade Geral Parte 2 Rodrigo MachadokarinipallaviAinda não há avaliações

- Aula 01 - Integração Das Demonstrações ContábeisDocumento51 páginasAula 01 - Integração Das Demonstrações ContábeisWillian LincolnAinda não há avaliações

- Balanço Patrimonial É A Demonstração Contábil Destinada A EvidenciarDocumento4 páginasBalanço Patrimonial É A Demonstração Contábil Destinada A EvidenciarElder Faustino Alberto NhoneAinda não há avaliações

- Aulas 05 e 06 ADFDocumento12 páginasAulas 05 e 06 ADFMatheus CabralAinda não há avaliações

- CONFIN SEMA3e4Documento7 páginasCONFIN SEMA3e4MarcosAinda não há avaliações

- Balanço PatrimonialDocumento5 páginasBalanço Patrimonialgsellmann100% (3)

- PublicationDocumento8 páginasPublicationFrancielle CardosoAinda não há avaliações

- Balanço Patrimonial: Uma Ferramenta Estratégica para o Contexto Organizacional.Documento15 páginasBalanço Patrimonial: Uma Ferramenta Estratégica para o Contexto Organizacional.Vanusa CoêlhoAinda não há avaliações

- Análise Das Demonstrações FinanceirasDocumento28 páginasAnálise Das Demonstrações FinanceirasAlexandre Luiz Bernardi Rossi100% (1)

- Material de ApoioDocumento7 páginasMaterial de ApoioNicolau Manuel De SousaAinda não há avaliações

- Resumo ContabilidadeDocumento3 páginasResumo ContabilidademarizethpAinda não há avaliações

- Exercício ContabilidadeDocumento3 páginasExercício Contabilidadec.tenoriopsnAinda não há avaliações

- Aula 7. Balanço PatrimonialDocumento6 páginasAula 7. Balanço PatrimonialcapitalsocialAinda não há avaliações

- Balanço Patrimonial - O Que É - Saiba Como Fazer e ExemplosDocumento8 páginasBalanço Patrimonial - O Que É - Saiba Como Fazer e ExemplosErivaldo SantosAinda não há avaliações

- Contabilidade - Aula 03 PDFDocumento18 páginasContabilidade - Aula 03 PDFMarcos ViniciusAinda não há avaliações

- Principais Demonstrações FinanceiraDocumento8 páginasPrincipais Demonstrações FinanceiraED209100% (3)

- Classificação e Função Das Contas PDFDocumento17 páginasClassificação e Função Das Contas PDFjoiser “Arregassadordetoba” éAinda não há avaliações

- Glossário de ContabilidadeDocumento9 páginasGlossário de ContabilidadeRenato Rodrigues BernardesAinda não há avaliações

- Controlo Eficiente Dos Activos Imobilizados Corpóreos - Grupo3Documento38 páginasControlo Eficiente Dos Activos Imobilizados Corpóreos - Grupo3Macha DãoAinda não há avaliações

- Aula 2 - Grupos Do Balanço PatrimonialDocumento9 páginasAula 2 - Grupos Do Balanço PatrimonialSabrinaCortezAinda não há avaliações

- Contabilidade de Custos - Módulo IDocumento22 páginasContabilidade de Custos - Módulo IJOSINETE DUARTEAinda não há avaliações

- 3.DEFINIÇÕES E CARACTERÍSTICAS DA SITUAÇÃO PATRIMONIAL E COMPONENTES PATROMONIAIS - UnlockedDocumento15 páginas3.DEFINIÇÕES E CARACTERÍSTICAS DA SITUAÇÃO PATRIMONIAL E COMPONENTES PATROMONIAIS - UnlockedJanilsonRJAinda não há avaliações

- Exercícios Sobre Análise Das Demonstrações ContábeisDocumento10 páginasExercícios Sobre Análise Das Demonstrações Contábeisvemcorrendo2Ainda não há avaliações

- Atividade Cem Conceitos Financeiros Semana - 1Documento8 páginasAtividade Cem Conceitos Financeiros Semana - 1ThaizaLudmilaAinda não há avaliações

- Apostila 2 - Balanço PatrimonialDocumento14 páginasApostila 2 - Balanço PatrimonialAna Paula100% (1)

- Contabilidade Geral e Publica PDFDocumento10 páginasContabilidade Geral e Publica PDFNelson Omar FaquiráAinda não há avaliações

- Relatorio para MarciaDocumento30 páginasRelatorio para MarciaMaria Luiza MatiuzziAinda não há avaliações

- Matematica FinanceiraDocumento64 páginasMatematica FinanceiraEvelyn BarrosAinda não há avaliações

- Curso 224744 Aula 00 2644 CompletoDocumento49 páginasCurso 224744 Aula 00 2644 CompletoaprovadosnagracaegarraAinda não há avaliações

- Tecnico Bancario NovoDocumento15 páginasTecnico Bancario NovosonoconfortavelAinda não há avaliações

- Comece Algo Que Faca A Diferenca - Blake MycoskieDocumento196 páginasComece Algo Que Faca A Diferenca - Blake Mycoskieisis0% (1)

- Proporcionalidade e Representação GráficaDocumento14 páginasProporcionalidade e Representação GráficaAna SilvaAinda não há avaliações

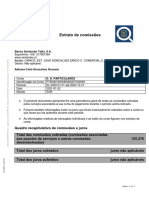

- Extrato-Itau 25 02 2022 112649Documento4 páginasExtrato-Itau 25 02 2022 112649Guilherme GomesAinda não há avaliações

- Exercicio IndicadoresDocumento2 páginasExercicio IndicadoresEmerson BorbaAinda não há avaliações

- Modelos Formularios - Editaveis - Imposto Industrial II - Imposto Industrial Declaracao Modelo 1 - v2Documento8 páginasModelos Formularios - Editaveis - Imposto Industrial II - Imposto Industrial Declaracao Modelo 1 - v2Daniel da costaAinda não há avaliações

- Seja+ Editora - Empreendedorismo / 1º AnoDocumento36 páginasSeja+ Editora - Empreendedorismo / 1º AnoMarina PassosAinda não há avaliações

- ebook-ERA UMA VEZ UM SONHODocumento274 páginasebook-ERA UMA VEZ UM SONHOMatheus LimaAinda não há avaliações

- Cartas Aos Meus Amigos (PORT)Documento82 páginasCartas Aos Meus Amigos (PORT)Beni Bara AleAinda não há avaliações

- Aula de Juros 06-05-2013Documento4 páginasAula de Juros 06-05-2013Diogenes100% (1)

- Donna Grant - Dark King 0,1 - Dark CravingDocumento181 páginasDonna Grant - Dark King 0,1 - Dark CravingLucas LimaAinda não há avaliações

- Eurotrip CompletaDocumento83 páginasEurotrip CompletaFabio Anderson AssumpçãoAinda não há avaliações

- Info 938738096 20210122Documento3 páginasInfo 938738096 20210122José Manuel Freitas VieiraAinda não há avaliações

- Ao Vivo Iss RJ - Como Estudar Matérias Complexas 2023Documento22 páginasAo Vivo Iss RJ - Como Estudar Matérias Complexas 2023gustavo santosAinda não há avaliações

- Avalanche LIVRO UNICO - Clary AvelinoDocumento430 páginasAvalanche LIVRO UNICO - Clary AvelinoBeatriz CarvalhoAinda não há avaliações

- Neon Te Dá Mais Poder para Cuidar Bem Do Seu DinheiroDocumento1 páginaNeon Te Dá Mais Poder para Cuidar Bem Do Seu DinheiroMaik diego OliveiraAinda não há avaliações

- Salgados LucrativosDocumento112 páginasSalgados Lucrativosrikhi.costa.oliveiraAinda não há avaliações

- Métodos Secretos para Ganhar Dinheiro Na InternetDocumento27 páginasMétodos Secretos para Ganhar Dinheiro Na InternetFabio Morena100% (3)

- Copywriting Secrets - Jim Edwards - PortuguêsDocumento235 páginasCopywriting Secrets - Jim Edwards - PortuguêsVitor Amaral100% (4)

- Extrato Emprestimo Consignado Completo 170723Documento7 páginasExtrato Emprestimo Consignado Completo 170723Graciele OliveiraAinda não há avaliações

- CITI Febraban 240 Citidirect Tributos Port - Ingl - Dez14Documento45 páginasCITI Febraban 240 Citidirect Tributos Port - Ingl - Dez14Adolfo PiazzaAinda não há avaliações

- Juros Simple1Documento1 páginaJuros Simple1MEIRIELE LOPESAinda não há avaliações

- JurosDocumento10 páginasJurosgeraldo cordeiroAinda não há avaliações

- Questionário Avaliativo 2 GABARITO (Com Cabeçalho) - ESAF - Prevenção À Lavagem de Dinheiro e Ao Financiamento Do Terrorismo (PLDFT)Documento9 páginasQuestionário Avaliativo 2 GABARITO (Com Cabeçalho) - ESAF - Prevenção À Lavagem de Dinheiro e Ao Financiamento Do Terrorismo (PLDFT)Anonymous coI8aUd50% (2)

- (ONE EDITORA) O ESSENCIAL $100M OffereDocumento40 páginas(ONE EDITORA) O ESSENCIAL $100M Offerepollycris ferreira de meloAinda não há avaliações

- Avaliacao 20231 ProfDocumento8 páginasAvaliacao 20231 ProfLourdes Souza UtrillaAinda não há avaliações

- MAFIN Administração DescontosDocumento10 páginasMAFIN Administração DescontosgecytjAinda não há avaliações

- Agência Enxuta: Como montar uma agência de marketing digital e ganhar dinheiro com o seu conhecimentoNo EverandAgência Enxuta: Como montar uma agência de marketing digital e ganhar dinheiro com o seu conhecimentoNota: 4 de 5 estrelas4/5 (4)

- Análise técnica de uma forma simples: Como construir e interpretar gráficos de análise técnica para melhorar a sua actividade comercial onlineNo EverandAnálise técnica de uma forma simples: Como construir e interpretar gráficos de análise técnica para melhorar a sua actividade comercial onlineNota: 4 de 5 estrelas4/5 (4)

- Currículo: Políticas e práticasNo EverandCurrículo: Políticas e práticasNota: 4 de 5 estrelas4/5 (1)

- Liderança: Guia De Gestão Para Ser Excepcional Em Influencia, Comunicação E Tomada De DecisãoNo EverandLiderança: Guia De Gestão Para Ser Excepcional Em Influencia, Comunicação E Tomada De DecisãoAinda não há avaliações

- Gestão em Unidades de Alimentação e Nutrição da Teoria à PráticaNo EverandGestão em Unidades de Alimentação e Nutrição da Teoria à PráticaNota: 4 de 5 estrelas4/5 (7)

- Criação de riqueza: Uma metodologia simples e poderosa que vai enriquecê-lo e fazer você atingir seus objetivosNo EverandCriação de riqueza: Uma metodologia simples e poderosa que vai enriquecê-lo e fazer você atingir seus objetivosNota: 4 de 5 estrelas4/5 (16)

- O CAPITAL - Karl Marx: Mercadoria, Valor e Mais valiaNo EverandO CAPITAL - Karl Marx: Mercadoria, Valor e Mais valiaNota: 3.5 de 5 estrelas3.5/5 (17)

- Gatilhos mentais: O guia completo com estratégias de negócios e comunicações provadas para você aplicarNo EverandGatilhos mentais: O guia completo com estratégias de negócios e comunicações provadas para você aplicarNota: 4 de 5 estrelas4/5 (107)

- Marketing Digital na Prática: Como criar do zero uma estratégia de marketing digital para promover negócios ou produtosNo EverandMarketing Digital na Prática: Como criar do zero uma estratégia de marketing digital para promover negócios ou produtosNota: 4.5 de 5 estrelas4.5/5 (19)

- Dos Protoaustríacos a Menger: Uma breve história das origens da Escola Austríaca de EconomiaNo EverandDos Protoaustríacos a Menger: Uma breve história das origens da Escola Austríaca de EconomiaAinda não há avaliações

- IoT: Como Usar a "Internet Das Coisas" Para Alavancar Seus NegóciosNo EverandIoT: Como Usar a "Internet Das Coisas" Para Alavancar Seus NegóciosNota: 4 de 5 estrelas4/5 (2)

- Como Vender Valor: O revolucionário sistema Venda+Valor para resolver os problemas dos clientes e vencerNo EverandComo Vender Valor: O revolucionário sistema Venda+Valor para resolver os problemas dos clientes e vencerNota: 3 de 5 estrelas3/5 (2)

- Gerenciamento da rotina do trabalho do dia-a-diaNo EverandGerenciamento da rotina do trabalho do dia-a-diaNota: 5 de 5 estrelas5/5 (2)

- 40+20 ferramentas e técnicas de gerenciamentoNo Everand40+20 ferramentas e técnicas de gerenciamentoNota: 4.5 de 5 estrelas4.5/5 (2)

- Comunicação organizacional estratégica: Aportes conceituais e aplicadosNo EverandComunicação organizacional estratégica: Aportes conceituais e aplicadosNota: 5 de 5 estrelas5/5 (1)

- Desigualdade Social e Políticas Sociais: Estudos sobre Expressões da Questão Social e Políticas de Enfrentamento a Pobreza na CidadeNo EverandDesigualdade Social e Políticas Sociais: Estudos sobre Expressões da Questão Social e Políticas de Enfrentamento a Pobreza na CidadeNota: 4 de 5 estrelas4/5 (1)

- Estratégia de Negociação de Opções Binárias Vencedoras: Segredo simples de fazer dinheiro com opções binárias de negociaçãoNo EverandEstratégia de Negociação de Opções Binárias Vencedoras: Segredo simples de fazer dinheiro com opções binárias de negociaçãoNota: 4.5 de 5 estrelas4.5/5 (12)

- Instagram para Negócios: Aprenda a vender todos os dias transformando seguidores em clientesNo EverandInstagram para Negócios: Aprenda a vender todos os dias transformando seguidores em clientesNota: 4 de 5 estrelas4/5 (35)

- 8 passos da excelência: um guia prático de como levar sua organização para um novo patamar de resultadosNo Everand8 passos da excelência: um guia prático de como levar sua organização para um novo patamar de resultadosAinda não há avaliações

- As velas japonesas de uma forma simples: O guia de introdução às velas japonesas e as estratégias de análise técnica mais eficazes.No EverandAs velas japonesas de uma forma simples: O guia de introdução às velas japonesas e as estratégias de análise técnica mais eficazes.Nota: 4 de 5 estrelas4/5 (3)