Livro - Contabilidade Teoria e Prática

Enviado por

wmpereiraLivro - Contabilidade Teoria e Prática

Enviado por

wmpereiraContabilidade Teoria e Prtica - pg.

CONTABILIDADE - TEORIA E PRTICA

Sumrio: (clique no ttulo para acessar o tema desejado) 1. A IMPORTNCIA DA CONTABILIDADE 1.1 CONCEITO 1.2 OBJETIVO 1.3 CAMPO DE APLICAO 1.4 PRINCIPAIS USURIOS DA CONTABILIDADE 2. . 2.1 PRIMEIRAS NOES DE BALANO PATRIMONIAL 2.2 ALTERAES PATRIMONIAIS 2.3 VARIAES PATRIMONIAIS 2.4 ASPECTO QUALITATIVO DO PATRIMNIO 2.4.1 Classificao dos Investimentos e Financiamento Patrimoniais [Link] Investimentos [Link] Financiamentos 2.5 ASPECTO QUANTITATIVO DO PATRIMNIO 2.5.1 Ativo Permanente 2.6 PATRIMNIO LQUIDO (LEI 11.638/07) 2.6.1 Reservas de Capital 2.6.2 Ajuste de Avaliao Patrimonial 2.6.3 Reservas de Reavaliao 2.6.4 Critrios de Avaliao do Ativo Circulante e da Realizao a Longo Prazo para Direitos e Ttulos de Crdito 2.6.5 Critrios de Avaliao do Ativo Intangvel 2.6.6 Critrio do Ativo para Operaes de Longo Prazo

Contabilidade Teoria e Prtica - pg. 2

2.6.7 Depreciao, Amortizao, Exausto 2.6.8 Amortizao do Ativo Permanente Diferido 2.6.9 Critrio de Avaliao do Passivo a Longo Prazo 2.6.10 DRE Parte Beneficiria 2.6.11 Demonstrao do Fluxo de Caixa 3. CONTAS 3.1 CLASSIFICAO FUNCIONAL DAS CONTAS 3.2 CONTAS DE COMPENSAO 3.3 PLANO DE CONTAS 3.4 DETERMINAO DO DBITO E CRDITO 3.4.1 Utilizao da Regra 4. LANAMENTOS 4.1 CONCEITO 4.2 ELEMENTOS ESSENCIAIS 4.3 LANAMENTOS CONTBEIS 4.3.1 Boletim de Caixa 4.3.2 Bancos 4.3.3 Aplicaes financeiras 4.3.4 Contas a receber 4.3.5 ICMS sobre Compras 4.3.6 COFINS 4.3.7 PIS - Faturamento 4.3.8 IRPJ 4.3.9 CSSL Contribuio Social sobre Lucro 4.3.10 Folha de Pagamento 4.3.11 Remunerao de Pr-labore 4.3.12 Apurao do Custo das Mercadorias Vendidas 4.3.13 Resultado da conta com Mercadorias - RCM 4.3.14 Depreciao 4.4 OUTROS EXEMPLOS PRTICOS DE CONTABILIZAO

Integralizao de Capital

Contabilidade Teoria e Prtica - pg. 3

Aquisio de Mercadorias para Revenda Recuperao dos Tributos sobre a aquisio de Mercadorias para Revenda Folha de Pagamento dos Funcionrios Venda de Mercadorias Mercadorias Vendidas Tributos incidentes sobre a Venda de Mercadorias Tributos Recuperados Depreciao Provises de Imposto de Renda e Contribuio Social sobre o Lucro Lquido Transferncias Contbeis para Apurao do Resultado Transferncia do Resultado do Exerccio para o Patrimnio Lquido

5. LIVROS CONTBEIS 5.1 LIVRO RAZO 5.1.1 Benefcios do Livro Razo 5.1.2 Erros de Lanamentos 5.1.3 Analisando Livro Razo 5.2 LIVRO DIRIO 5.3 BALANCETE DE VERIFICAO 5.4 APURAO DO RESULTADO DO EXERCCIO 6. DEMONSTRAES FINANCEIRAS 6.1 BALANO PATRIMONIAL 6.2 DEMONSTRAO DO RESULTADO DO EXERCCIO 6.3 DEMONSTRAO DE LUCROS E PREJUZOS ACUMULADOS 6.4 DEMONSTRAO DO FLUXO DE CAIXA 6.5 DEMONSTRAO DO VALOR ADICIONADO 6.6 NOTAS EXPLICATIVAS.

VOLTAR

Contabilidade Teoria e Prtica - pg. 4

1. A IMPORTNCIA DA CONTABILIDADE 1.1 CONCEITO Contabilidade a cincia que estuda e pratica as funes de orientao, de controle e de e registro relativos aos atos e fator da administrao econmica Atravs de suas funes, controle e registro, ela alcana sua finalidade que de orientar o administrador sobre as alteraes ocorridas no Patrimnio, geradas pela sua atuao e controlar o movimento de todas as alteraes atravs de registro prprios e sistematizados que chamamos de escriturao. 1.2 OBJETIVO Poucos sabem que um dos objetivos da contabilidade simplesmente o de preparar relatrios para os administradores ou a terceiros (Fornecedores, Bancos ou Autoridades Fiscais) sobre os a fim de ajudar na analise e nas decises da empresa, seja ela com ou sem fins lucrativos. Objetivo este atualmente totalmente distorcido pelo fisco (atualmente profissionais da rea contbil passam mais de 70% do seu tempo cumprindo obrigaes impostas pelos governos, tais como preenchimento de declaraes). 1.3 CAMPO DE APLICAO O campo de atuao da contabilidade o das entidades com fins lucrativos (empresas) ou sem fins lucrativos (instituies). A Contabilidade deixou de ser um simples instrumento de registro e de controle, para desempenhar um papel muito mais importante na vida da administrao de uma entidade, ou seja hoje a Contabilidade um poderoso instrumento que dispe o administrador do patrimnio para a tomada de decises. 1.4 PRINCIPAIS USURIOS DA CONTABILIDADE No s os administradores se utilizam os relatrios que a Contabilidade fornece, outras pessoas, rgos e empresas tambm a utilizam como ferramenta. Com a contabilidade de uma empresa voc tambm consegue extrair informaes que nos mostrar nmeros, e atravs deles, podermos analisar como a empresa est (uma boa situao financeira ou no). Acontece que analisando um balano voc tem condies de tomar conhecimento de praticamente quase todas essas informaes.

Contabilidade Teoria e Prtica - pg. 5

VOLTAR Baseado nessas e outras situaes diversas pessoas tem interesses nos relatrios contbeis, tais como: Os donos da empresa que no participam de sua administrao. Para que? Para poder saber quanto empresa esta conseguindo lucrar. Os administradores da empresa. Para que? Para saber a sua sade financeira e como melhor-la. Os Bancos e Financeiras. Para que? Para saber se concederem um emprstimo a uma empresa, ela ter condies de pagar. Os sindicatos. Para que? No caso de um sindicato dos empregados para saber se podem pedir um percentual de aumento maior para os funcionrios. O Governo em geral. Para que? Para saber se podem tributar mais, ou se devem reduzir a tributao.

Contabilidade Teoria e Prtica - pg. 6

VOLTAR 2. DEFINIO DE PATRIMNIO, BENS, DIREITOS E OBRIGAES O Patrimnio um conjunto de bens. Esse conjunto de bens pode pertencer a uma pessoa fsica ou jurdica. Enquanto pessoas fsicas possuem um conjunto de bens e consumo (caneta, televiso, relgio, etc.) as entidades, pessoas jurdicas de fins lucrativos (empresas) ou de fins ideais (instituies), possuem outros tipos de bens (mercadorias, mquinas, instalaes, etc.). Considerando o Patrimnio de uma empresa, ele pode se apresentar de trs formas diferentes: Os bens da empresa, que esto em seu poder (computador, prdio, casa, carro, dinheiro em sua mo, mquinas e etc.). Os bens da empresa, em poder de terceiros, ou seja os seus DIREITOS (uma venda feita a prazo ( direito seu receber esse dinheiro, como esse dinheiro ainda no esta contigo, ele no um bem, e sim um direito, direito de receb-lo), o dinheiro no banco (ele no esta com voc) entre outros). Podemos entender que o que diferencia BENS de DIREITO a posse. Pois na verdade tudo que esta nos dois exemplos acima podem ser avaliados em dinheiro, o que diferencia se esta ou no com voc. Os bens de terceiros, em poder da empresa, - as suas OBRIGAES ( o inverso de DIREITOS, ou seja, algo avalivel em dinheiro que no lhe pertence mais est contigo). Exemplo: COMPRA A PRAZO seu fornecedor lhe vendeu mercadorias a prazo, um direito dele receber e uma OBRIGAO sua de pagar; UM EMPRSTIMO um direito do banco ou financeira e uma OBRIGAO sua pagar. Assim, definimos o Patrimnio como o conjunto de bens, direitos e obrigaes, avalivel em moeda e pertencente a uma pessoa fsica ou jurdica. 2.1 PRIMEIRAS NOES DE BALANO PATRIMONIAL O Balano Patrimonial uma demonstrao que evidencia todo o patrimnio de uma entidade em um determinado momento, ou seja ela vai mostrar todos os BENS, DIREITOS E OBRIGAES numa certa data.

Contabilidade Teoria e Prtica - pg. 7

Primeiro ela registra esses dados, depois processa os relatrios e demonstraes. Uma das principais demonstraes chamada de Balano Patrimonial. VOLTAR Mais para ficar mais apresentvel, ao invs de misturar tudo, ela preocupou-se em deixar isso de uma maneira mais fcil de se entender. O Patrimnio est divido em duas partes: um positivo chamado ATIVO outro negativo chamado PASSIVO. No ATIVO esto o conjunto de BENS e DIREITOS e no PASSIVO suas OBRIGAES ou DEVERES. A diferena entre o Ativo (+) e o Passivo (-), denomina-se PATRIMNIO LQUIDO que aparece vinculado ao Passivo, para que haja uma igualdade entre este e o Ativo, que chamamos de Equao ou Equilbrio Patrimonial. Resumo

ATIVO BENS (+) PASSIVO (-) OBRIGAES PATRIMNIO LIQUDO

DIREITOS

Assim sendo, dizemos que o Patrimnio Lquido representa a diferena entre o Ativo e o Passivo. Exemplo:

ATIVO (+) 2.500,00 P.L. 2.500,00 PASSIVO (-) 500,00 2.000,00 2.500,00 Equilbrio Patrimonial

Podemos apresentar o Patrimnio de trs formas diferentes, ou seja: 1) O Ativo maior que o Passivo

ATIVO (+) 3.000,00 P.L. 3.000,00 PASSIVO (-) 1.000,00 2.000,00 O Patrimnio Lquido a diferena entre o Ativo 3.000,00 (3.000,00) e o Passivo (1.000,00)

2) O Ativo igual ao Passivo

ATIVO (+) 3.000,00 PASSIVO (-)

3.000,00

Contabilidade Teoria e Prtica - pg. 8

Resultado numa Situao Lquida Nula ou Compensada.

VOLTAR 3) O Ativo menor que o Passivo

ATIVO (+) 3.000,00 PASSIVO DESCOBERTO 500,00 PASSIVO (-) 3.500,00 O Passivo a Descoberto representa a diferena entre o Passivo e o Ativo

Veja Apenas a 1 primeira situao real (o Ativo maior que o Passivo), pois apresenta uma situao de equilbrio patrimonial na empresa uma vez que o conjunto de bens e direitos suficiente superior para saldar os compromissos da empresa com terceiros, representados pelas obrigaes. Na 2 segunda situao, uma posio muito difcil de acontecer, pois sendo o Ativo igual ao Passivo, representa que toda a parte do proprietrio j foi consumida pelas obrigaes que representam o mesmo valor do conjunto de bens e direitos. Considerando, ainda que uma parte do Ativo constituda de bens que so destinados ao uso da empresa (Mveis e utenslios, Instalaes, Mquinas e Equipamentos etc.) no podendo se desfazer deles, so necessrios ao funcionamento da empresa, o Ativo dever ser maior que o Passivo, no mnimo pela soma desses valores, seno bem provvel que a empresa tenha que alienar esses bens, para saldar seus compromissos, no sobrando nada para que possa continuar funcionando. A 3 mais critica ainda, (o Ativo menor que o Passivo), apresenta o Patrimnio numa situao muito difcil de ser encontrada, sendo as obrigaes superiores ao conjunto de bens e direitos. Mesmo transformando seus bens e direitos em numerrios, no suficiente para cobrir as obrigaes. Da, o nome PASSIVO A DESCOBERTO, pois a soma do Ativo no da pra cobrir a soma do Passivo. 2.2 ALTERAES PATRIMONIAIS No desenvolver das operaes de uma empresa, quando efetua uma transao (compra, vendas) ou qualquer outra operao, os elementos que compem o Patrimnio se modificam. Chamamos de Exerccio Financeiro, operaes que acontecem, fazendo com que a estrutura do Patrimnio se modifique a cada operao realizada. A essa continuidade de operaes do dia a dia da empresa, modifica a estrutura patrimonial. No ltimo dia de cada Exerccio Financeiro levantamos um Balano que nos mostra a representao do que existe de Bens, Direitos e Obrigaes e qual resultado do exerccio que est sendo encerrado, que ser de dois tipos: 1) Quando a Receita (+) for maior que a Despesa (-), o resultado final do exerccio ser um Lucro;

Contabilidade Teoria e Prtica - pg. 9

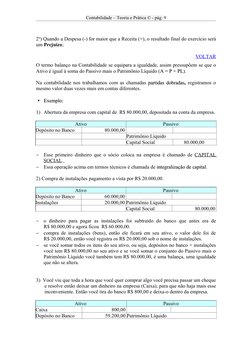

2) Quando a Despesa (-) for maior que a Receita (+), o resultado final do exerccio ser um Prejuzo; VOLTAR O termo balano na Contabilidade se equipara a igualdade, assim pressupem se que o Ativo igual soma do Passivo mais o Patrimnio Lquido (A = P + PL). A PL Na contabilidade nos trabalhamos com as chamadas partidas dobradas, registramos o dobradas mesmo valor duas vezes mais em contas diferentes. Exemplo: 1) Abertura da empresa com capital de R$ 80.000,00, depositada na conta da empresa. Ativo Depsito no Banco 80.000,00 Patrimnio Lquido Capital Social 80.000,00 Passivo

Esse primeiro dinheiro que o scio coloca na empresa chamado de CAPITAL SOCIAL. Essa operao acima em termos tcnicos chamada de integralizao de capital. capital 2) Compra de instalaes pagamento a vista por R$ 20.000,00. Ativo Depsito no Banco Instalaes Passivo 60.000,00 20.000,00 Patrimnio Lquido Capital Social 80.000,00

o dinheiro para pagar as instalaes foi subtrado do banco que antes era de R$ 80.000,00 e agora ficou R$ 60.000,00. compra de instalaes (bens), ento ele ficar em seu ativo, o valor dele foi de R$ 20.000,00, ento voc registra os R$ 20.000,00 sob o nome de instalaes. se voc somar todos os itens do seu ativo, ou seja, depsitos no banco + instalaes voc tem R$ 80.000,00 no seu ativo e se voc somar o conjunto do Passivo mais o Patrimnio Lquido voc tambm tem R$ 80.000,00, uma balana, uma igualdade que no se altera. 3) Voc viu que toda a hora que voc quer comprar algo voc precisa passar um cheque e resolve ento deixar um dinheiro na empresa (Caixa), para que no haja mais esse inconveniente. Ento voc tira do banco R$ 800,00 e deixa-o dentro da empresa. Ativo Caixa Depsito no Banco Passivo 800,00 59.200,00 Patrimnio Lquido

Contabilidade Teoria e Prtica - pg. 10

Instalaes

20.000,00Capital Social

80.000,00

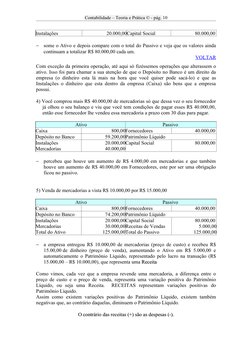

some o Ativo e depois compare com o total do Passivo e veja que os valores ainda continuam a totalizar R$ 80.000,00 cada um. VOLTAR Com exceo da primeira operao, at aqui s fizssemos operaes que alterassem o ativo. Isso foi para chamar a sua ateno de que o Depsito no Banco um direito da empresa (o dinheiro esta l mais na hora que voc quiser pode sac-lo) e que as Instalaes o dinheiro que esta dentro da empresa (Caixa) so bens que a empresa possui. 4) Voc comprou mais R$ 40.000,00 de mercadorias s que dessa vez o seu fornecedor j olhou o seu balano e viu que voc tem condies de pagar esses R$ 40.000,00, ento esse fornecedor lhe vendeu essa mercadoria a prazo com 30 dias para pagar. Ativo Caixa Depsito no Banco Instalaes Mercadorias Passivo 800,00Fornecedores 59.200,00Patrimnio Lquido 20.000,00Capital Social 40.000,00 40.000,00 80.000,00

percebeu que houve um aumento de R$ 4.000,00 em mercadorias e que tambm houve um aumento de R$ 40.000,00 em Fornecedores, este por ser uma obrigao ficou no passivo. 5) Venda de mercadorias a vista R$ 10.000,00 por R$ 15.000,00 Ativo Caixa Depsito no Banco Instalaes Mercadorias Total do Ativo Passivo 800,00Fornecedores 74.200,00Patrimnio Lquido 20.000,00Capital Social 30.000,00Receitas de Vendas 125.000,00Total do Passivo 40.000,00 80.000,00 5.000,00 125.000,00

a empresa entregou R$ 10.000,00 de mercadorias (preo de custo) e recebeu R$ 15.00,00 de dinheiro (preo de venda), aumentando o Ativo em R$ 5.000,00 e automaticamente o Patrimnio Lquido, representado pelo lucro na transao (R$ 15.000,00 R$ 10.000,00), que representa uma Receita Como vimos, cada vez que a empresa revende uma mercadoria, a diferena entre o preo de custo e o preo de venda, representa uma variao positiva do Patrimnio Lquido, ou seja uma Receita. RECEITAS representam variaes positivas do Patrimnio Lquido. Assim como existem variaes positivas do Patrimnio Lquido, existem tambm negativas que, ao contrrio daquelas, diminuem o Patrimnio Lquido. O contrrio das receitas (+) so as despesas (-).

Contabilidade Teoria e Prtica - pg. 11

As despesas acontecem com a sada de numerrios da empresa sem a entrada de outro bem ou direito em troca dessa sada de numerrio. Com isso o Ativo diminui, diminuindo automaticamente o Patrimnio Lquido. VOLTAR As despesas acontecem com o pagamento de salrio, alugueis, impostos, gua, luz, telefone, material de escritrio etc.. 6) Pagamento de Impostos (Despesas) R$ 8.000,00 Ativo Caixa Depsito no Banco Instalaes Mercadorias Despesas Passivo 800,00Fornecedores 66.200,00 20.000,00Patrimnio Lquido 30.000,00Capital Social 8.000,00Receitas de Vendas 40.000,00 80.000,00 5.000,00

com a sada de R$ 8.000,00 do Banco o Ativo diminui desse valor, diminuindo automaticamente o Patrimnio Lquido. Observe na operao acima, que a despesa se vinculou ao Ativo assim como a Receita se vincula ao Passivo, como demonstrado abaixo:

ATIVO (+) P.L. (-) PASSIVO (-) P.L. (+)

Se quisermos saber o valor do Patrimnio Lquido no quadro n. 5 teramos: CAPITAL (+) RECEITA (+) DESPESAS (-) 80.000,00 5.000,00 85.000,00 8.000,00 77.000,00 Conferindo: ATIVO Caixa Banco Instalaes Mercadorias PASSIVO Fornecedores PL TOTAL 7) Venda de Mercadorias a prazo R$ 15.000,00 por R$ 20.000,00 Ativo Caixa Depsito no Banco Instalaes 800,00Fornecedores 66.200,00 20.000,00 Passivo 40.000,00

800,00 66.200,00 20.000,00 30.000,00 117.000,00 40.000,00 77.000,00 117.000,00

Contabilidade Teoria e Prtica - pg. 12

Mercadorias Duplicatas a receber Despesas

15.000,00Patrimnio Lquido 20.000,00Capital Social 8.000,00Receitas de Vendas

80.000,00 10.000,00 VOLTAR

a venda foi a prazo, no alterou o caixa. Passamos a ter duplicatas a receber R$ 20.000,00, diminuindo R$ 15.000,00 de Mercadorias e aumentando mais R$ 5.000,00 na receita, que passou a ser R$ 10.000,00. 8) Pagamento de aluguel (despesa) R$ 5.000,00 Ativo Caixa Depsito no Banco Instalaes Mercadorias Duplicatas a receber Despesas Passivo 800,00Fornecedores 61.200,00 20.000,00 15.000,00Patrimnio Lquido 20.000,00Capital Social 13.000,00Receitas de Vendas 40.000,00

80.000,00 10.000,00

novamente tivemos uma despesa que resultou na diminuio do Banco e o aumento das despesas. A cada operao realizada pela empresa, altera as estruturas Patrimoniais, dando assim, uma idia de movimento, que vai acontecendo durante todo Exerccio Financeiro. No ltimo dia do Exerccio apuramos o resultado do Exerccio, levantamos um Balano que representa o Patrimnio, naquele momento. Nesse momento podemos encontrar dois momento resultados: RECEITA (+) > DESPESA (-) = LUCRO (+) DESPESA (-) > RECEITA (+) = PREJUZO (-) Considerando o fluxo das operaes realizadas at aqui e tomando por base o quadro n. 7, teramos Conferindo: CAPITAL (+) RECEITA (+) DESPESAS (-) 80.000,00 10.000,00 90.000,00 8.000,00 82.000,00 ATIVO Caixa Banco Instalaes Mercadorias Dupl.a receber PASSIVO 800,00 66.200,00 20.000,00 15.000,00 20.000,00 122.000,00

Contabilidade Teoria e Prtica - pg. 13

Fornecedores PL TOTAL

40.000,00 82.000,00 122.000,00 VOLTAR

Ativo Caixa Depsito no Banco Instalaes Mercadorias Duplicatas a receber Total do Ativo

Passivo 800,00Fornecedores 66.200,00 20.000,00Patrimnio Lquido 15.000,00Capital Social 20.000,00Lucro 122.000,00Total do Passivo

40.000,00 80.000,00 2.000,00 122.000,00

O Balano apresentou todos os elementos constantes no quadro n. 7, com exceo de Receitas e despesas que foram substitudos pelo Lucro de R$ 2.000,00, representado pela diferena entre o total da Receita (R$ 10.000,00) e o total da Despesa (R$ 8.000,00). O capital inicial dos proprietrios R$ 80.000,00 no final do Exerccio, foi enriquecido em R$ 2.000,00, representado pelo Lucro. Se tomarmos como base para o balano o quadro n. 8, a alterao seria a seguinte: Conferindo: CAPITAL (+) RECEITA (+) DESPESAS (-) 80.000,00 10.000,00 90.000,00 13.000,00 77.000,00 ATIVO Caixa Banco Instalaes Mercadorias Dupl.a receber (-) Prejuzo PASSIVO Fornecedores PL TOTAL 800,00 61.200,00 20.000,00 15.000,00 20.000,00 3.000,00 120.000,00 40.000,00 80.000,00 120.000,00

Ativo Caixa Depsito no Banco Instalaes Mercadorias Duplicatas a receber Total do Ativo

Passivo 800,00Fornecedores 61.200,00 20.000,00Patrimnio Lquido 15.000,00Capital Social 20.000,00 (-) Prejuzo 117.000,00Total do Passivo

40.000,00 80.000,00 3.000,00 117.000,00

Contabilidade Teoria e Prtica - pg. 14

Novamente repetimos todos os elementos do quadro n. 8, com exceo de Despesas e Receitas. Como as Despesas (R$ 13.000,00) foram maior que as Receitas (R$ 10.000,00), sendo assim o Capital Inicial no final do Exerccio ficou diminudo de R$ 3.000,00. VOLTAR 2.3 VARIAES PATRIMONIAIS Na administrao do Patrimnio de uma empresa, ocorrem atos e fatos administrativos. A diferena do ATO para o FATO administrativo que o primeiro no altera a substancia do Patrimnio (admitir empregados, assinar documentos etc.) e o segundo altera a substncia patrimonial (compras, vendas, pagamentos, despesas etc.). As variaes decorrentes dos fatos administrativos do margem a trs tipos de alteraes no Patrimnio, ou seja: a) Fatos Permutativos so aqueles que no alteram o Patrimnio Lquido. Representam modificaes entre componentes do Ativo e ou Passivo, sem que o Patrimnio Lquido se modifique. Exemplo: compra de mercadorias vista; compra de instalaes a prazo; Recebimento de Direitos; Pagamento de Obrigaes.

b) Fatos Modificativos so os que alteram o Patrimnio Lquido. Podem ser AUMENTATIVOS, quando o Patrimnio Lquido aumenta e DIMINUTIVO quando o diminui. Exemplo: Pagamento de despesas (diminutivo); Recebimento de receitas (aumentativo). c) Fatos Mistos provocam alteraes no Ativo, no Passivo e no Patrimnio Lquido, simultaneamente. Exemplo: Venda de mercadorias com Receita de vendas. Entrou dinheiro no caixa, saiu mercadorias (modificaes no Ativo) e aumentou o Patrimnio Lquido; Pagamento de Duplicatas com juros. Saiu dinheiro do Caixa (Ativo), diminui as obrigaes (Passivo) e houve uma despesa (juros pagos), diminuindo o Patrimnio Lquido.

Contabilidade Teoria e Prtica - pg. 15

2.4 ASPECTO QUALITATIVO DO PATRIMNIO A composio do Patrimnio quanto ao seu ponto de vista qualitativo estudada quanto sua origem, ou seja, quanto ao financiamento e quanto ao investimento ou aplicao desse financiamento ou recurso. VOLTAR Quando se resolve fundar uma empresa, resolvem INVESTIR ou APLICAR um Capital. Para o Patrimnio este Capital representa um financiamento recebido o qual ser investido e aplicado em diversos tipos de bens que depois de uma srie de transformaes, resultam em um aumento daquele Capital, representado atravs do LUCRO obtido. 2.4.1 CLASSIFICAO DOS INVESTIMENTOS E FINANCIAMENTO PATRIMONIAIS [Link] INVESTIMENTOS Bens Fixos So aquisies que recebem o Patrimnio de permanncia relativamente duradoura e que constitui meios bsicos indispensveis ao funcionamento de uma empresa. Divide-se em: a) Bens materiais ou tangveis; b) Bens imateriais ou intangveis. Os bens materiais so aqueles de existncias fsicas, palpveis ao homem, tais como: a) b) c) d) Edifcios e todas as construes necessrias empresa; Mquinas e equipamentos; Mveis e utenslios; Os meios de transportes.

Os imateriais so aqueles que, servindo a vrios exerccios financeiros no esto representados por qualquer elemento material: a) Patentes de inveno; b) Marcas; c) Direitos autorais e etc.. Bens Numerrios Entendemos como bens numerrios o dinheiro e tudo aquilo que pode se transformar em dinheiro imediatamente. Ento neste grupo as Ordens de Pagamento, os cheques a receber, depsitos bancrios de livre movimento etc..

Contabilidade Teoria e Prtica - pg. 16

Bens de Venda Esto ligados aos objetivos da empresa e se constitui na principal funo de uma entidade de fins lucrativos. a) Mercadorias, nas empresas mercantis; b) Produtos, nas empresas industriais; VOLTAR c) Ttulos de Renda, nas empresas de investimentos; d) Imveis, nas empresas imobilirias. No importa as qualidades especificas que estes bens iro ter em outros Patrimnios mas sim para aquele que os vende com o objetivo de lucro. Um imvel comprado, pode servir para a empresa compradora como uma imobilizao ou um bem fixo mas para a empresa imobiliria, que tem como objetivo a compra e venda de imveis, ser um bem de venda. Para uma empresa que comprou uma mesa para o uso prprio, um bem fixo, mas para quem vendeu, trata-se de um bem de venda. venda Bens de Renda exatamente ao contrrio ao anterior, ou seja, os bens de venda. Se aqueles constituem o objeto de negcio, estes so o inverso, no se enquadram nas atividades normais de uma empresa, embora contribuam para com o Patrimnio Lquido. Assim em uma empresa, o objetivo de seu negocio comprar e vender mercadoria e obter com estas transaes o lucro. Mas se adquiri aes de outra Companhia, esta adquirindo bem de renda, bens que lhe proporcionaro uma receita extraordinria, acessria aquela que se destina. Crdito de Funcionamento Este grupo compreende os valores numricos cujo recebimento est condicionado em um prazo determinado. Todas as transaes econmicas entre as empresa so traduzidas em moeda corrente e se resume em recebimento e desembolso de valores numricos. Mas nem sempre so feitas pela troca imediata por dinheiro e gera um direito para aqueles que entregaram algo e que deveriam receber em troca em dinheiro. Quando uma empresa concede um prazo outra para receber um bem numerrio cria uma relao de dbito e crdito entre ambos. A qual deveria receber o numerrio tornase credora e a outra devedora. devedora Denomina-se Crdito de Funcionamento aqueles direitos, surgidos com a concesso de um prazo determinado para o recebimento de numerrio proveniente da venda de mercadorias, produtos ou de servios. constitudo este grupo dos Ttulos a Receber, Duplicatas a Receber, Adiantamentos Concedidos etc.. [Link] FINANCIAMENTOS Capitais Prprios

Contabilidade Teoria e Prtica - pg. 17

So recursos internos da prpria empresa que no esto sujeitos a serem restitudos a terceiros. Representam a parcela inicial do Patrimnio, e correspondem a parte dos donos da empresa, assim como suas variaes. So divididas da seguinte forma: a) Capital Individual ou Social; b) Lucros Acumulados; c) Reservas. VOLTAR Capital Individual ou Social representa a parte do Patrimnio que pertence aos donos da empresa. Os lucros representam as variaes aumentativas do Patrimnio Lquido, resultante da explorao de uma entidade econmica. Variaes que se destinam aos proprietrios que investiram aquele capital inicial, visando um ganho, que realizado atravs de um lucro. Mas nem sempre toda a parcela do lucro distribuda entre os proprietrios, mas ficam retidos como reservas que constituem um enriquecimento e proporcionam ao Patrimnio mais um financiamento prprio. Capital Alheio Representam fundos que pertence a terceiro que a empresa obtm atravs de credito. Esses capitais formam em seu conjunto, o Passivo propriamente dito ou Passivo Real. Constituem as obrigaes que a empresa assume, decorrentes de ter recebido bens de outros Patrimnios e que em determinado momento tero de ser indenizados, geralmente em dinheiro. Divide-se em: a) Dbitos de funcionamento; b) Dbitos de financiamento. O primeiro representa os financiamentos da empresa tais como: compras a prazo, adiantamento recebido etc.. O Segundo representa os financiamento recebido. No resultam, como os dbitos de funcionamento, das operaes prprios a que se consagra a empresa e, portanto no esto ligados a qualquer outra operao. Decorre simplesmente de uma operao financeira entre possuidores de um capital e os que necessitam deste capital, mediante a qual entregam a esses uma determinada quantia em dinheiro, deve ser restituda aps a decorrncia de um prazo pr-fixado acrescida de outra parcela, denominada juros. So os chamados emprstimos (geralmente bancrios). 2.5 ASPECTO QUANTITATIVO DO PATRIMNIO

CIRCULANTE DISPONIVEL CRDITOS ESTOQUES DESPESAS ANTECIPADAS DIREITOS A RECEBER A LONGO PRAZO INVESTIMENTOS IMOBILIZADO ITANGVEL DIFERIDO OBRIGAES A CURTO PRAZO OBRIGAES A LONGO PRAZO

ATIVO

RELIZVEL A LONGO PRAZO PERMANENTE

PASSIVO

CIRCULANTE EXIGVEL A

Contabilidade Teoria e Prtica - pg. 18

LONGO PRAZO PATRIMNIO LQUIDO CAPITAL SOCIAL. RESERVAS DE CAPITAL. AJUSTES DE AVALIAO PATRIMONIAL. RESERVAS DE LUCROS. AES EM TESOURARIA. PREJUZOS ACUMULADOS

VOLTAR Como foi visto no ponto de vista qualitativo, os bens so de vrias espcies e qualidades. Os bens patrimoniais heterogneos podem ser medidos atravs de uma unidade comum, a moeda, que os transforma numa grandeza homognea que o valor. O Patrimnio passa dessa forma a se constituir como um FUNDO DE VALORES. A classificao do aspecto quantitativo feita segundo a lei das Sociedades Annimas (Lei 6.404/76 com novas alteraes na Lei 11.638/2007) que adotou o critrio de classificao quantitativa do Patrimnio das empresas constitudas sob aquela forma e que serve como regra geral para a disposio dos Balanos Patrimoniais de todas as empresas e que dividido da seguinte forma: ATIVO CIRCULANTE REALIZVEL A LONGO PRAZO PERMANENTE INVESTIMENTOS IMOBILIZADO ITANGIVEL DIFERIDO PASSIVO CIRCULANTE EXIGVEL A LONGO PRAZO PATRIMNIO LQUIDO CAPITAL SOCIAL RESERVAS DE CAPITAL AJUSTES DE AVALIAO PATRIMONIAL RESERVAS DE LUCROS AES DE TESOURARIA LUCROS OU PREJUZOS ACUMULADOS No ponto de vista qualitativo do Patrimnio, foi visto que o capital dos proprietrios da empresa (Capital Social) se junta com o capital de terceiros, formando o financiamento que a empresa recebe, com a finalidade de investir o aplicar em diversos tipos de bens que depois de uma serie de transformaes, resultam num aumento daquele capital inicial. O ciclo das operaes comea com a compra de Mercadorias ou Matria-Prima, usando as disponibilidades existentes, atravs daqueles financiamentos recebidos. Essa mercadoria vendida ou a Matria-Prima transformada em produto que depois ser vendido. Essa venda, se for vista, faz com que o numerrio volte s disponibilidades (Caixa ou Banco), num volume maior, visto que a Mercadoria ou o Produto vendido com lucros. Quando a venda efetuada a prazo, o ciclo se torna maior, a Mercadoria gera um crdito de funcionamento (Duplicatas a receber), que depois de recebido, volta s disponibilidades que por sua vez servem para a compra de novas Mercadorias ou

Contabilidade Teoria e Prtica - pg. 19

Produtos e para pagar obrigaes, quanto compra de Matria-Prima ou Produto for feito a prazo, e assim sucessivamente. Chamamos de CAPITAL CIRCULANTE, este dividido em Ativo Circulante e Passivo Circulante. No Ativo Circulante, encontramos as disponibilidades da empresa (bens numerrios), os bens de venda (mercadorias ou produtos), os bens Circulantes (Matria-Prima), os Crditos de funcionamento (Duplicatas a receber, Clientes e etc.), completando-se o grupo com despesas pagas antecipadamente, em relao ao Exerccio em que foram realizadas. VOLTAR ATIVO CIRCULANTE DISPONIVEL CAIXA DEPSITOS BANCRIOS CRDITOS DUPLICATAS A RECEBER CLIENTES DEVEDORES POR NOTAS FISCAIS CREDIARISTAS ADIANTAMENTOS CONCEDIDOS ESTOQUES MATRIA-PRIMA PRODUTOS EM ELABORAO PRODUTOS ACABADOS MERCADORIAS DESPESAS ANTECIPADAS SEGUROS A VENCER Os crditos que a empresa tem com terceiros, com prazo superior, ao trmino do exerccio seguinte, de acordo com a legislao (Lei 6.404/76 art. 179) so classificados num grupo especial chamado ATIVO REALIZVEL A LONGO PRAZO. Classificamos no realizvel a longo prazo, alm dos direitos a receber, por prazo superior ao trmino do exerccio seguinte, os empresrios efetuados Sociedade Coligadas ou controladas que por sua natureza, no tem prazo previsto para serem recebidos. Trata-se de um reforo financeiro que a empresa Controladora esta dando sua controlada, onde s ser devolvido quando a situao financeira daquela que recebeu se estabilizar. Tambm se classificam neste grupo, os investimentos efetuados pela empresa, por ocasio de Imposto de Renda em reas de interesse do Governo Federal. REALIZVEL A LONGO PRAZO TTULOS A RECEBER EMPRSTIMOS A CONTROLADAS EMPRSTIMOS A COLIGADAS INCENTIVOS FISCAIS DEPSITOS JUDICIAIS Os financiamentos recebidos pela empresa, so aplicadas com a finalidade de desenvolver a atividade da mesma, proporcionando assim aos seus proprietrios o retorno do capital aplicado. Nem sempre, entretanto, essa aplicao feita no Capital Circulante, uma parte dessas aplicaes feita em bens que so de uso da empresa,

Contabilidade Teoria e Prtica - pg. 20

representa o CAPITAL FIXO, de acordo com a padronizao oficial dos Balanos no Brasil, chamado de: 2.5.1 ATIVO PERMANENTE Neste grupo encontramos os Bens de Renda, que representam aplicao feita pela empresa visando obteno de recursos, mas que no pertencem atividade normal da mesma. VOLTAR Exemplo: imveis destinados a renda (aluguel), e aes compradas com finalidade de participar ou controlar outras empresas, chamadas de Controladas ou Coligadas. Este subgrupo do Ativo Permanente chama-se de INVESTIMENTOS. O principal grupo de bens, pertencente ao Ativo Permanente e comum em todas as empresas chamado de IMOBILIZADO, constitudo dos bens fixos que a empresa possui, necessrio a seu funcionamento. So os Mveis e utenslios, as instalaes, os veculos, Imveis de uso prprio, as mquinas e equipamentos, etc.. . Com a Lei 11.638/2007 so classificados no Ativo Permanente Imobilizado os direitos que tenham bens corpreos destinados a manuteno das atividades da empresa ou exercidos com essa finalidade, inclusive decorrentes de operaes que transfiram para a empresa os benefcios, riscos e controle desses bens. Entrando para o Grupo do Ativo Permanente o Ativo Permanente Intangvel. Aqui que agora sero classificados os bens incorpreos. Completa o grupo do Ativo Permanente, as despesas realizadas pela empresa e que em funo de sua natureza no podem ser apropriadas a um nico exerccio (geralmente o primeiro), despesa que vo servir para o uso da empresa em diversos exerccios e no seria correto (permitido por lei) que um nico exerccio suporte com todas essas despesas. Despesas estas destinadas a legalizao da empresa, sua implantao, antes mesmo de comear a funcionar, classificadas por esse motivo DESPESAS PR-NO OPERACIONAIS. Tambm fazem parte desse subgrupo, as despesas de reorganizao, benfeitorias em prdios de terceiros etc.. Por ser composto de despesas que so amortizadas em vrios exerccios, esse subgrupo chamado de DIFERIDO, assim temos: ATIVO PERMANENTE INVESTIMENTOS IMVEIS DE RENDA AES COLIGADAS AES DE CONTROLADAS IMOBILIZADO IMVEIS DE USO TERRENO CONSTRUO INSTALAES MVEIS E UTENSLIOS VECULOS

Contabilidade Teoria e Prtica - pg. 21

MQUINAS E EQUIPAMENTOS ITANGIVEL BENS INCORPREOS DIFERIDO DESPESAS PR-OPERACIONAIS DESPESAS DE ORGANIZAO BENFEITORIAS EM PRDIOS DE TERCEIROS VOLTAR No ciclo do Capital Circulante da empresa, ela recebe financiamento de terceiros que so aplicados na aquisio de bens destinados ao seu desenvolvimento. Esse financiamento recebido de terceiros representa obrigaes da empresa que quando devidas a prazo inferior ao trmino do exerccio seguinte, so classificadas no: PASSIVO CIRCULANTE DUPLICATAS A PAGAR FORNECEDORES CONTRIBUIES A RECOLHER EMPRSTIMOS BANCRIOS As obrigaes assumidas pela empresa, por prazo superior ao trmino do exerccio seguinte ou sem prazo determinado para que possam ser cumpridos, so classificados no: PASSIVO EXIGVEL A LONGO PRAZO TTULOS A PAGAR FINANCIAMENTOS DO EXTERIOR EMPRSTIMOS DE COLIGADAS EMPRSTIMOS DE CONTROLADAS De acordo com a Lei, quando a empresa efetua faturamento por conta da entrega de mercadorias ou produtos no futuro e esse prazo ultrapassa ao exerccio, essa receita de venda classificada em um grupo especial chamado: RESULTADO DE EXERCCIOS FUTUROS (No existe mais, revogado pela Lei 11.638/2007) So classificadas nesse grupo, vendas faturadas para entrega no futuro (exerccio seguinte), os alugueis de imveis da empresa, recebidos antecipadamente, recebimento antecipado referente a produtos cujo processo ultrapassa 12 meses e etc.. Esses valores, deduzidos das despesas necessrias sua obteno so classificados nesse grupo. PATRIMNIO LQUIDO O Patrimnio Lquido representa a parte dos proprietrios da empresa (Capital Prprio) que foram investidos na mesma. De acordo com a Lei, o Capital Inicial, caso no esteja totalmente realizado, necessrio que se demonstre essa parcela. CAPITAL SOCIAL

Contabilidade Teoria e Prtica - pg. 22

SUBSCRITO (-) A REALIZAR = CAPITAL SOCIAL REALIZADO O Capital Social investido pelos acionistas vai se valorizando, e nem sempre distribuda entre os proprietrios. Essa parcela de aumento do Patrimnio Lquido que no se incorpora ao Capital Social nem se constitui lucros a distribuir, o que chamamos de RESERVAS, que podem ser de vrios tipos: VOLTAR RESERVAS DE CAPITAL RESERVAS DE REAVALIAO RESERVAS DE LUCROS RESERVAS DE CAPITAL Acontece por operaes estranhas atividade normal da empresa, representando aumentos indiretos do Capital, provenientes de fenmenos extra-operacionais como: RESERVA DE AGIO NA SUBSCRIO DE AES, que representa o gio recebido quando da venda de aes de uma Sociedade Annima, por valor superior ao valor nominal das mesmas. RESERVAS DE REAVALIAO A empresa resolveu atualizar algum bem de seu Ativo (geralmente imveis), ao preo do mercado, a contrapartida dessa valorizao do Ativo ser uma Reserva de Reavaliao. A partir de 01.01.2008, no h mais possibilidade de efetuar reavaliaes de ativos, em decorrncia da Lei 11.638/07. RESERVAS DE LUCROS A concepo de uma reserva que ela representa uma parte do lucro que fica retido na empresa. As reservas de lucro, portanto, representam as verdadeiras reservas, aquelas que so originrias da atividade operacional da empresa. So divididas assim: RESERVA LEGAL RESERVA ESTATURIA RESERVA PARA INVESTIMENTOS RESERVA PARA CONTIGNCIAS RESERVA DE LUCROS A REALIZAR LUCROS OU PREJUZOS ACUMULADOS

Contabilidade Teoria e Prtica - pg. 23

Por ocasio do levantamento do Balano, o valor do Lucro Lquido apurado, deduzido das reservas e da proviso para Imposto de Renda, o saldo restante ser classificado como Lucros Acumulados (tem esse nome pois acumulado pelos diversos exerccios existentes), se o resultado final for positivo, caso contrrio, haver um prejuzo. Os Lucros (+) ou Prejuzos (-) vo se acumulando exerccio a exerccio, aumentando ou diminuindo, de acordo com a soma dos mesmos.

VOLTAR 2.6 PATRIMNIO LQUIDO (LEI 11.638/07) O Patrimnio Lquido era dividido em: capital social, reservas de capital, reservas de reavaliao, reservas de lucros e lucros ou prejuzos acumulados. Agora o Patrimnio Lquido dividido em: Capital Social. Reservas de Capital. Ajustes de Avaliao Patrimonial. Reservas de Lucros. Aes em Tesouraria. Prejuzos Acumulados. 2.6.1 Reservas de Capital Antes das alteraes, o que era classificado como reserva de capital? A resposta estava no artigo 182 da Lei 6404/76. Mas houve uma alterao quase no notada no final da Lei 11.638/2007. O artigo 182 era assim em seu pargrafo primeiro: 1 Sero classificadas como reservas de capital as contas que registrarem: a) a contribuio do subscritor de aes que ultrapassar o valor nominal e a parte do preo de emisso das aes sem valor nominal que ultrapassar a importncia destinada formao do capital social, inclusive nos casos de converso em aes de debntures ou partes beneficirias; b) o produto da alienao de partes beneficirias e bnus de subscrio; c) o prmio recebido na emisso de debntures; d) as doaes e as subvenes para investimento. Agora ficou assim: 1 Sero classificadas como reservas de capital as contas que registrarem: a) a contribuio do subscritor de aes que ultrapassar o valor nominal e a parte do preo de emisso das aes sem valor nominal que ultrapassar a importncia destinada formao do capital social, inclusive nos casos de converso em aes de debntures ou partes beneficirias; b) o produto da alienao de partes beneficirias e bnus de subscrio.

Contabilidade Teoria e Prtica - pg. 24

No so mais classificados como reservas de capital o prmio na emisso de debntures e as doaes e as subvenes para investimento. 2.6.2 Ajuste de Avaliao Patrimonial Sero classificados como Ajustes de Avaliao Patrimonial, enquanto no computadas no resultado do exerccio em obedincia ao regime de competncia, as contrapartidas dos aumentos ou diminuies de valor atribudo a elementos do ativo e do passivo em decorrncia da sua avaliao a preo de mercado. VOLTAR 2.6.3 Reservas de Reavaliao Voc notou que pela lei no existem mais as Reservas de Reavaliao. De acordo com as mudanas os saldos existentes na reservas de reavaliao sero mantidos at a sua efetiva realizao ou devero ser estornados at o final de 2008. 2.6.4 Critrios de Avaliao do Ativo Circulante e do Realizvel a Longo Prazo para Direitos e Ttulos de Crditos Antes tnhamos para avaliao apenas os direitos e ttulos de crditos. Agora, alm deles, temos que avaliar tambm as aplicaes em instrumentos financeiros, inclusive os derivativos. [Derivativos, no mercado financeiro, so ativos financeiros que derivam de um outro ativo financeiro.] A redao anterior da Lei 6404/76 era: I - os direitos e ttulos de crdito, e quaisquer valores mobilirios no classificados como investimentos, pelo custo de aquisio ou pelo valor do mercado, se este for menor; sero excludos os j prescritos e feitas as provises adequadas para ajust-lo ao valor provvel de realizao, e ser admitido o aumento do custo de aquisio, at o limite do valor do mercado, para registro de correo monetria, variao cambial ou juros acrescidos; Agora temos a seguinte orientao quanto aos direitos e ttulos de crditos para a sua avaliao: I. As aplicaes em instrumentos financeiros, inclusive derivativos, e em direitos e ttulos de crditos, classificados no ativo circulante ou no realizvel a longo prazo: a) pelo seu valor de mercado ou valor equivalente, quando se tratar de aplicaes destinadas negociao ou disponveis para venda; e b) pelo valor do custo de aquisio ou valor da emisso, atualizado conforme disposies legais ou contratuais, ajustado ao valor provvel de realizao, quando este for inferior, no caso das demais aplicaes e os direitos e ttulos de crditos. Considera-se valor de mercado para instrumentos financeiros: o valor que pode se obter em um mercado ativo, decorrente de transao no compulsria realizada entre partes independentes.

Contabilidade Teoria e Prtica - pg. 25

Considera-se valor de mercado para instrumentos financeiros quando ausncia de um mercado ativo para um determinado instrumento financeiro: a) o valor que se pode obter em um mercado ativo com a negociao de outro instrumento financeiro de natureza, prazo e riscos similares, b) o valor presente lquido dos fluxos de caixa futuros para instrumentos financeiros de natureza, praz e riscos simulares, c) o valor obtido por meio de modelos matemtico-estatsticos de precificao de instrumentos financeiros. VOLTAR 2.6.5 Critrios de Avaliao do Ativo Permanente Intangvel Os direitos classificados no Ativo Permanente Intangvel sero avaliados pelo custo de aquisio deduzido do saldo da respectiva conta de amortizao. 2.6.6 Critrios de Avaliao do Ativo para operaes de Longo Prazo Os elementos do ativo decorrentes de operaes de longo prazo sero ajustados a valor presente, sendo os demais ajustados quando houver efeito relevante. 2.6.7 Depreciao, Amortizao e Exausto Anteriormente a mudana a Lei 6404/76 fazia meno diminuio dos elementos do ativo imobilizado assim: 2 A diminuio de valor dos elementos do ativo imobilizado ser registrada periodicamente nas contas de:. Agora com a mudana temos a seguinte redao: 2o A diminuio do valor dos elementos dos ativos imobilizado, intangvel e diferido ser registrada periodicamente nas contas de. Note que a lei citava apenas o ativo imobilizado, hoje fala em ativo imobilizado, intangvel e diferido. 2.6.8 Amortizao do Ativo Permanente Diferido Antes o prazo para amortizao do Diferido era de at 10 anos. Pela nova disposio legal esse prazo no existe mais. Veja o que a lei dizia: Art. 183 ... 3 Os recursos aplicados no ativo diferido sero amortizados periodicamente, em prazo no superior a 10 (dez) anos, a partir do incio da operao normal ou do exerccio em que passem a ser usufrudos os benefcios deles decorrentes, devendo ser registrada a perda do capital aplicado quando abandonados os empreendimentos ou atividades a que se destinavam, ou comprovado que essas atividades no podero produzir resultados suficientes para amortiz-los. Veja o que diz a lei agora: Art. 183 ...

Contabilidade Teoria e Prtica - pg. 26

3 A companhia dever efetuar, periodicamente, anlise sobre a recuperao dos valores registrados no imobilizado, no intangvel e no diferido, a fim de que sejam: I registrados perdas de valor do capital aplicado quando houver deciso de interromper os empreendimentos ou atividades a que se destinavam ou quando comprovado que no podero produzir resultados suficientes para a recuperao desse valor; ou II revisados e ajustados os critrios utilizados para determinao da vida til econmica estimada e para clculo da depreciao, exausto e amortizao.

VOLTAR 2.6.9 Critrios de Avaliao do Passivo de Longo Prazo Antes da modificao a lei falava que as obrigaes sujeitas correo monetria seriam atualizadas at a data do balano. Agora as obrigaes, encargos e riscos classificados no Passvel Exigvel a Longo Prazo sero ajustadas ao seu valor presente e as demais quando houver efeito relevante. 2.6.10 DRE Partes Beneficirias Anteriormente na DRE eram discriminados as participaes de debntures, empregados, administradores e partes beneficirias e as contribuies para instituies financeiros ou fundos de assistncia ou previdncia dos empregados. Pela nova norma no deve mais ser discriminada na DRE a parte beneficiria. Veja como ficou a norma nesse ponto: Art. 187 ... VI as participaes de debntures, de empregados e administradores, mesmo na forma de instrumentos financeiros, e de instituies ou fundos de assistncia ou previdncia de empregados, que no se caracterizem como despesa;. 2.6.11 Demonstrao do Fluxo de Caixa Esta demonstrao no era obrigatria. Agora . Segundo a nova orientao a DFC indicar no mnimo as alteraes ocorridas, durante o exerccio, no saldo de caixa e equivalentes de caixa, separando essas alteraes em trs fluxos (no mnimo), a saber: -fluxos das operaes, -fluxos dos financiamentos, -fluxos dos investimentos.

Contabilidade Teoria e Prtica - pg. 27

VOLTAR 3. CONTAS Para cada elemento (Ativo, Passivo ou Patrimnio Lquido) existe uma conta para represent-lo. Para o dinheiro existente, temos uma conta prpria para represent-lo que se chama Caixa. Outras contas Mveis e utenslios, Duplicatas a receber, Duplicatas a pagar e assim por diante. A funo de cada conta representar a variao que um fato promoveu no Patrimnio da empresa, essa variao pode ser a DBITO ou a CRDITO da conta. A diferena entre o dbito e crdito de uma conta, chamada de SALDO, e esse saldo pode ser DEVEDOR ou CREDOR. Usamos para isso uma representao grfica, conforme abaixo, essa representao chamada de CONTA EM T, ou RAZONETE. Essa representao usada para facilitar o aprendizado, na pratica veremos depois que isso feito atravs de um livro chamado de Livro Razo, da o nome de RAZONETE, o qual prefiro chamar assim ao invs de CONTA EM T.

Vamos entender que cada T desse uma conta. E para identific-la colocamos na parte superior, logo acima do T o nome da conta, ficou assim: Bancos Nesse Razonete em forma de T colocamos do lado esquerdo DBITO e o lado direito da conta chamamos de lado de CRDITO, veja: Bancos Lado do Dbito Lado do Crdito

Se colocamos nesse Razonete em forma de R$ 200,00 a crdito da mesma conta.

R$ 500,00 a dbito da conta Banco e

Bancos R$ 500,00 R$ 200,00

DEVEDOR R$ 300,00

DBITO > CRDITO = SALDO DEVEDOR

Contabilidade Teoria e Prtica - pg. 28

VOLTAR Ou ainda, colocamos R$ 700,00 a crdito da Conta Banco e R$ 200,00 a dbito da mesma conta. Bancos R$ 200,00 R$ 700,00 CREDOR R$ 500,00

CRDITO > DBITO = SALDO CREDOR 3.1 CLASSIFICAO FUNCIONAL DAS CONTAS Quanto as sua funcionalidade, as contas se dividem em: a) Contas Unilaterais So aquelas que sofrem variaes apenas num sentido. Por isso, o saldo dessas contas, aumenta sempre. Nesse caso as contas de receitas que sero sempre creditadas e de despesas que sero sempre debitadas. debitadas b) Contas Bilaterais So aquelas que sofrem variaes nos dois sentidos, o seu saldo pode aumentar e diminuir. So divididas em trs classes: Contas do Ativo que pode ser debitadas ou creditadas mas seu saldo ser sempre devedor; devedor Conta do Passivo pode ser creditada e debitada, mas seu saldo sempre ser credor; credor Contas Mistas debitadas e creditadas, apresentando o saldo ora devedor ora credor. credor 3.2 CONTAS DE COMPENSAO Representa atos administrativos que no alteram o Patrimnio, contas de compensao funcionam como lembretes para o administrador do Patrimnio. Representam deslocamentos momentneos de bens ou direitos para outras entidades e de compromissos firmados pelos gestores em nome da empresa. Exemplos de atos que possam gerar lanamentos de compensao: Emprstimo de um bem de uma entidade para outra; Fiana, endossos ou avais dados em nome da empresa; Hipotecas imobilirias; Mercadorias compradas e vendidas em consignao;

Contabilidade Teoria e Prtica - pg. 29

Entrega de duplicatas a receber para cobrana.

VOLTAR

As contas de compensao so lanadas aos pares, uma conta de compensao no dbito, contrape-se outra conta de compensao no crdito. Uma conta de compensao, jamais ter como contrapartida uma conta patrimonial. O Ativo de compensao soma o mesmo valor que o Passivo de compensao pois no h situao lquida, como se d com o patrimnio da entidade.

PASSIVO P.L PASSIVO DE COMPENSAO

ATIVO ATIVO DE COMPENSAO

3.3 PLANO DE CONTAS necessrio que se tenha em qualquer empresa um PLANO DE CONTAS razovel, que estabelea por finalidade principal norma de conduta para registro das operaes da organizao de qualquer sistema contbil, devem ser levados em conta trs elementos bsicos: Elenco das contas; Funo atribuda a cada conta; Funcionamento (quando deve ser debitada e quando deve ser creditada). necessrio se estudar a natureza da entidade a que ele vai pertencer, colhendo os seguintes dados: Forma Jurdica da entidade; Ramo de atividade; Sistema de operaes; Voluma de negcio; Exigncias de ordem legal.

Com esses elementos e outros considerados necessrios, em cada caso, torna-se possvel se elaborar um Plano de contas. MODELO DE PLANO DE CONTAS - GERAL 1 ATIVO 1.1 Ativo Circulante 1.1.1 Disponvel [Link] Caixa [Link] Banco com Movimento [Link].01 Banco X [Link].02 Banco Y

Contabilidade Teoria e Prtica - pg. 30

[Link] Aplicao de Liquidez Imediata VOLTAR [Link] Cheques em Cobrana [Link] Numerrios em Trnsito 1.1.2 Realizvel a Curto Prazo [Link] Duplicatas a Receber [Link] (-) Duplicatas Descontadas [Link] (-) Proviso p/Devedores Duvidosos [Link] Impostos a Recuperar [Link].01 ICMS a Recuperar [Link] Cheques a Receber [Link] Adiantamento a Fornecedores [Link] Adiantamento a Empregados 1.1.3 Estoque [Link] Matrias - Primas [Link] Material Secundrio [Link] Produtos em Elaborao [Link] Produtos Acabados [Link] Mercadorias [Link] Material de Expediente 1.1.4 Despesas Antecipadas [Link] Seguros a Vencer [Link] Encargos Financeiros a Apropriar [Link] Assinaturas e Anuidades 1.2 ATIVO REALIZVEL A LONGO PRAZO 1.2.1 Duplicatas a Receber 1.2.2 (-) Duplicatas Descontadas 1.2.3 (-) Proviso p/Devedores Duvidosos 1.2.4 Adiantamentos a Scios 1.2.5 Adiantamentos a Acionistas 1.2.6 Emprstimos a Coligadas 1.2.7 Emprstimos a Controladas 1.3 ATIVO PERMANENTE 1.3.1 Investimentos [Link] Aes de Controladas [Link] Aes de Coligadas [Link] Aes de Outras Empresas [Link] Imveis para Alugar [Link] Objetos de Arte 1.3.2 Imobilizado [Link] Imveis [Link] Mveis e Utenslios [Link] Veculos [Link] Embarcaes [Link] Mquinas e Equipamentos [Link] (-) Depreciao Acumulada [Link] Terrenos

Contabilidade Teoria e Prtica - pg. 31

VOLTAR [Link] (-) Exausto 1.3.3 Intangvel [Link] Direitos Autorais [Link] (-) Amortizao Acumulada 1.3.4 Diferido [Link] Custos Pr-Operacionais [Link] Gastos com Estudos e Projetos [Link] Gastos c/ Modernizao 2 PASSIVO 2.1 PASSIVO CIRCULANTE 2.1.1 Fornecedores 2.1.2 Duplicatas a Pagar 2.1.3 Salrios a Pagar 2.1.4 INSS a Recolher 2.1.5 FGTS a Recolher 2.1.6 Proviso p/ 13 Salrio 2.1.7 Dividendos a Pagar 2.1.8 Imposto de Renda a Recolher 2.1.9 Contribuio Social a Recolher 2.1.10 Proviso para Frias 2.1.11 ICMS a Recolher 2.1.12 PIS Receita Bruta a Recolher 2.1.13 Cofins Receita Bruta a Recolher 2.1.14 PIS Importao a Recolher 2.1.15 Cofins Importao a Recolher 2.1.20 Emprstimos Bancrios 2.2 PASSIVO EXIGVEL A LONGO PRAZO 2.2.1 Adiantamento de Scios 2.2.2 Adiantamento de Acionistas 2.2.3 Emprstimos de Coligadas 2.2.4 Emprstimos de Controladas 2.3 RESULTADO DE EXERCCIO FUTURO 2.3.1 Receitas Antecipadas 2.3.2 (-) Custos Atribudos as Receitas Diferidas 2.4 PATRIMNIO LQUIDO 2.4.1 Capital Social Subscrito e Integralizado [Link] Capital Subscrito [Link] () Capital a Integralizar [Link].01 () Scio 1 [Link].02 () Scio 2 2.4.2 Reservas de Capital [Link] Reservas da Correo Monetria do Capital 2.4.3 Ajuste de Avaliao Patrimonial 2.4.4 Reservas de Lucros

Contabilidade Teoria e Prtica - pg. 32

[Link] Reserva Legal 2.4.5 Lucro Acumulado VOLTAR 2.4.6 (-) Prejuzo Acumulado 2.4.7 (-) Aes em Tesouraria 3 RECEITAS 3.1 RECEITAS OPERACIONAIS 3.1.1 Vendas [Link] Receita de Vendas de Produtos Receita de Vendas de Mercadorias Receita de Prestao de Servios 3.1.2 Financeiras [Link] Juros Ativos [Link] Juros de Aplicaes Financeiras [Link] Descontos Obtidos [Link] Variao Monetria Ativa 3.1.3 Outras Receitas Operacionais [Link] Alugueis e Arrendamentos [Link] Vendas Acessrias [Link] Dividendos e Lucros Recebidos 3.2 Receitas No-Operacionais 3.2.1 Diversas [Link] Lucro na Venda de Bens [Link] Lucro na Alienao de Imveis [Link] Lucro na Alienao de Veculos [Link] Lucro na Alienao de Mveis e Utenslios [Link] Indenizaes Recebidas 4 DESPESAS 4.1 DESPESAS OPERACIONAIS 4.1.1 Despesas Administrativas [Link] Honorrios da Diretoria [Link] Salrios e Ordenados [Link] Encargos Sociais [Link] Energia Eltrica [Link] Material de Expediente [Link] Indenizaes e Aviso Prvio [Link] Manuteno e Reparos [Link] Servios Prestados por Terceiros [Link] Seguros [Link] Telefone [Link] Propaganda e Publicidade 4.1.2 Despesas com Vendas [Link] Honorrios da Diretoria [Link] Salrios e Ordenados [Link] Encargos Sociais [Link] Energia Eltrica [Link] Material de Expediente

[Link] [Link]

Contabilidade Teoria e Prtica - pg. 33

[Link] Indenizaes e Aviso Prvio [Link] Manuteno e Reparos VOLTAR [Link] Servios Prestados por Terceiros [Link] Seguros [Link] Telefone [Link] Propaganda e Publicidade 4.2 DESPESAS NO-OPERACIONAIS 4.2.1. Perdas na Alienao de Imveis 4.2.2 Perdas na Alienao de Mveis e Utenslios 4.2.3 Perdas na Alienao de Veculos 4.2.3 Outras Baixas do Ativo Permanente 4.2.4 Provises para Perdas Permanentes 5 CUSTOS 5.1 Custo das Mercadorias 5.2 Custo dos Servios 5.3 Custos dos Produtos 6 RESULTADO 6.1 Resultado de Servios 6.2 Resultado de Mercadorias 6.3 Resultado de Produtos 6.4 Receitas 65 Despesas O plano de contas o instrumento que o profissional consulta quando vai fazer um lanamento contbil, pois indica qual conta deve ser debitada e qual conta deve ser creditada. O plano de contas, genericamente tido como um simples elenco de contas, constitui na verdade um conjunto de normas do qual deve fazer parte, ainda, a descrio do funcionamento de cada conta, com comentrios e indicaes gerais sobre a aplicao e o uso de cada uma das contas. O ttulo de uma conta deve expressar o significado adequado das operaes nela registradas. 3.4 DETERMINAO DO DBITO E CRDITO Este um assunto de fundamental importncia, o conhecimento da determinao do dbito e crdito nas contas, o ponto principal para todo o processo contbil. Toda e qualquer operao realizada (compras, vendas, despesas, receitas etc.) tem seu reflexo imediato na contabilidade onde so registradas de acordo com a sua natureza e seus respectivos valores. O ato de contabilizar essas operaes chama-se CLASSIFICAO. Classificar uma conta representa debitar ou creditar esta conta de acordo com a operao realizada, e dessa classificao que nascem os registros nos diversos livros (Dirio, Razo, Caixa, etc.) que por sua vez do origem aos Balanos e balancetes. VOLTAR

Contabilidade Teoria e Prtica - pg. 34

Para classificar determinada operao, temos que saber inicialmente das alteraes que esta operao vai provocar nos elementos patrimoniais. Existem contas de: Ativo; Passivo; Patrimnio Lquido positivo; Patrimnio Lquido negativo. O primeiro passo para determinar o dbito ou crdito de certa conta, saber a origem da mesma, se ele um direito (Ativo), uma obrigao (Passivo) ou representa um elemento do Patrimnio Lquido positivo ou negativo. Lembrando, o Ativo composto das contas de saldo devedor e o Passivo das contas com saldo credor. O Patrimnio Lquido positivo sempre creditado o seu saldo sempre credor, e o Patrimnio Lquido negativo, sempre debitado, seu saldo sempre devedor. credor debitado

SALDO DEVEDOR ATIVO PATRIMNIO LQUIDO (-) SALDO CREDOR PASSIVO PATRIMNIO LQUIDO (+)

O primeiro lanamento que se faz em determinada conta ter que ser de acordo com a sua origem. Uma conta que represente um bem ou direito, seu valor inicial sempre a dbito , se trata de uma conta do Ativo. Contas que representam obrigaes seu valor inicial a crdito, trata-se de contas do Passivo. Contas do Patrimnio Lquido so unilaterais como j vimos, ou seja, despesas debitadas e receitas sempre creditadas.

CONTAS ATIVO PASSIVO SITUAO LQUIDA POSITIVO SITUAO LQUIDA NEGATIVO VALOR INICIAL DBITO CRDITO CRDITO DBITO

Exemplificando Conta Caixa ter que fazer a dbito pois se trata de um bem, portanto, Ativo. Conta Fornecedores ter que creditar pois representa uma obrigao, portanto, Passivo. Partindo de um valor inicial, as contas bilaterais (Ativo e Passivo) vo sendo debitadas e creditadas com o seu saldo variando a cada operao:

ANOTA-SE NO DBITO

ANOTA-SE NO CRDITO

Os aumentos do Ativo As redues do Passivo Os aumentos do Patrimnio Lquido Negativo

Contabilidade Teoria e Prtica - pg. 35

As redues do Ativo Os aumentos do Passivo Os aumentos do Patrimnio Lquido Positivo.

ELEMENTOS ATIVO PASSIVO SITUAO LQUIDA POSITIVA SITUAO LQIUIDA NEGATIVA VALOR INICIAL DEBITO CRDITO CRDITO DBITO VARIAES (+) (--) (--) (+) (+) (+) CRDITO / DBITO DEBITO (a) CRDITO CRDITO (b) DBITO CRDITO (c) DBITO (d)

a) As contas do Ativo tm o valor inicial a dbito e aumentam os seus saldos com os dbitos e diminuem com os crditos. b) As contas do Passivo tm o valor inicial a crdito, aumentam com os crditos e diminuem com os dbitos. c) As contas do Patrimnio Lquido Positivo tm o seu valor inicial a crdito, sero sempre creditadas e o seu saldo aumentar sempre. d) As contas do Patrimnio Lquido Negativo tm o seu valor inicial a dbito, sero sempre debitadas e o seu saldo aumentar sempre. 3.4.1 Utilizao da Regra

1) Compra de Mercadoria Vista Entrada de Mercadorias na empresa. (aumenta conta Mercadorias) e a sada de dinheiro do caixa (diminui conta Caixa).

ENTRADA DE MERCADORIA CONTA DE ESTOQUE

Contabilidade Teoria e Prtica - pg. 36

VOLTAR DBITO CRDITO CONTA ESTOQUE (MERCADORIAS) CONTA CAIXA

So contas do Ativo, e a regra diz que o Ativo aumenta com o dbito e diminui o crdito, a conta que aumentou (Mercadorias) foi debitada e a que diminui (Caixa) foi creditada. ATIVO + (-) Aumenta Diminui

DBITO

CRDITO TO

2) Compra de uma mesa, a prazo Temos a entrada de um bem (Mveis e UTENSLIOS) assim como assumimos uma obrigao (Fornecedores) a compra foi a prazo.

ENTRADA DE UM BEM MVEIS E UTENSLIOS

DBITO CRDITO

MVEIS E UTENSLIOS FORNECEDORES

Contabilidade Teoria e Prtica - pg. 37

VOLTAR Utilizando a regra temos: UTENSLIOS) Aumento do Ativo com o dbito (Mveis e

Aumento do Passivo com o crdito ( Fornecedores) ATIVO + Aumenta DBITO (-) Diminui PASSIVO (-) Diminui + Aumenta

CRDITO TO

3) Pagamento de Aluguel Aluguel, uma conta do Patrimnio Lquido negativo (despesas) e portanto, como toda despesas, sera sempre debitada. Diminui o Caixa (Ativo), como o Ativo diminui com o crdito temos:

RECIBO

Recebi de Jos Carlos de Souza, brasileiro, casado, portador do CPF n. 047.488.848-94, RG n. 3.634.436-5 SSPPR, residente e domiciliado na Rua Conde das Duas Barras, n. 8 Curitiba / Paran, a importncia supra de R$ 1.500,00 (Um mil, quinhentos reais) valor correspondente aluguel de uma sala comercial. Por ser expresso da verdade firmo o presente comercial recibo em duas (2) vias, para que produza seus efeitos legais. Aluguel do ms de setembro / 2007 Curitiba, 01 de outubro de 2007 1.500,00

DESPESAS COM ALUGUEL CONTA RESULTADO

_______________________________ Empresa XYZ Ltda CNPJ. 29.591354/0001-66

DBITO CRDITO ALUGUIS CAIXA / BANCOS

Contabilidade Teoria e Prtica - pg. 38

VOLTAR Temos que nos acostumar com as contas do Ativo e as contas de despesas, elas so despesas utilizadas nas maiorias dos lanamentos. As despesas so sempre debitadas - temos que conseguir mentalizar essas regras, assim ser fcil entender que sendo o Passivo o contrrio do Ativo e as Receitas o contrrio das despesas. Veja s inverter a regra: As contas do Ativo aumentam com o dbito; dbito As contas do Passivo aumento com o crdito; crdito As contas do Ativo diminuem com o crdito; crdito As contas do Passivo diminuem com o dbito; dbito As contas de despesas so sempre debitadas; debitadas As contas de receitas so sempre creditadas.

Contabilidade Teoria e Prtica - pg. 39

VOLTAR 4. LANAMENTOS 4.1 - CONCEITO Lanamento o meio pelo qual se processa a escriturao. Os fatos administrativos so registrados atravs do lanamento, inicialmente no livro Dirio, mediante documentos originais que comprovem a legitimidade da operao (Notas Fiscais, Recibos, Contratos, etc.). 4.2 - ELEMENTOS ESSENCIAIS O lanamento, de acordo com o mtodo das partidas dobradas, feito em ordem cronolgica (data) e os elementos que o compem obedecem a uma determinada disposio. Veja o seguinte fato ocorrido na empresa: Compra vista (em dinheiro), de uma Impressora, marca HP 3550, conforme Nota Fiscal n. 91932, da Casa de Informtica Ltda., no valor de R$ 750,00.

ENTRADA DE UM BEM IMPRESSORAS

Observe: todo lanamento ter os seguintes elementos essenciais: 1 elemento : local e data da ocorrncia do fato. 2 elemento: conta a ser debitada.

Contabilidade Teoria e Prtica - pg. 40

VOLTAR 3 elemento: conta a ser creditada. 4 elemento: histrico e valor. Para elaborar um lanamento voc dever seguir os seguintes passos: 1 Passo: Verificar o local e a data da ocorrncia do fato. Resposta: considerar a sua cidade e a data de emisso da Nota Fiscal. 2 Passo: Verificar que documento foi emitido na operao. Se no houver documentos idneos que comprove a ocorrncia do fato, no poder ser contabilizado. Resposta: no nosso exemplo, o documento emitido foi a Nota Fiscal n. 91932. 3 Passo: Todo fato administrativo, objeto de escriturao, envolve, no mnimo, dois elementos patrimoniais, ou de resultado. Ento, esse 3 passo consiste em identificar quais so os elementos envolvidos na operao. Resposta: relendo o exemplo, notaremos: - compra vista .... significa que movimentamos dinheiro. 1 elemento: dinheiro. 2 elemento: uma Impressora, Marca HP 3550. 4 Passo: Verificar no Plano de Contas que conta deveremos utilizar para registrar cada uma dos elementos identificados no 3 passo. Resposta: Dinheiro ser registrado na conta Caixa. Computador ser registrado na conta, Computador e Perifrico. 5 Passo: Preparar o histrico do Lanamento. O histrico consiste em relatar o fato. Este relato deve conter apenas os dados necessrios para o bom esclarecimento do evento. Nunca esquecer de identificar a espcie e o nmero do documento comprobatrio, bem como o nome da empresa com quem se transaciona. Resposta: Compra de uma Impressora, Marca HP 3550, conforme Nota Fiscal n. 91932 da Casa de Informtica Ltda. 6 Passo: Identificar que conta ser debitada e que conta ser creditada. O que conta a ser debitada e conta a ser creditada ? Observe que todo fato que ocorre na empresa ocorre em forma de troca. Vamos tomar, por exemplo, a compra vista da Impressora em questo. A empresa receber Impressora e d em troca o dinheiro. Da poderemos concluir, nesta fase da aprendizagem, que em todo evento ocorrido na empresa envolvendo elementos materiais, existe pelo menos um elemento que entra para a empresa, podendo acarretar aumento nos elementos patrimoniais. E existe, tambm, pelo menos um elemento que sai em troca do que entrou, podendo acarretar diminuio entre os elementos patrimoniais.

Contabilidade Teoria e Prtica - pg. 41

VOLTAR Sendo assim, todo fato administrativo objeto de contabilizao poder aumentar e ou diminuir os elementos do Ativo, do Passivo e do Patrimnio Lquido. Continuando o raciocnio do nosso primeiro exemplo de lanamento, vamos, agora, identificar a conta a ser debitada: Resposta: a Impressoras, porque a Impressora est entrando para o patrimnio da Resposta Empresa. Vamos agora, identificar a conta a ser creditada: Resposta: a Conta Caixa, porque est saindo dinheiro da empresa. Veja como o lanamento efetuado. OBSERVE: DATA 11/09/07 CONTA DISCRIO DA CONTA Impressoras Caixa DBITO 750,00 750,00 CRDITO

Histrico: Compra de uma Impressora, Marca HP 3550, conforme Nota Fiscal n. 91932 da Casa de Informtica Ltda. 4.3 LANAMENTOS CONTBEIS 4.3.1 Boletim de Caixa Boletim de Caixa

XPTO Comrcio Ltda. CNPJ: 01.342.575/0001-87 Data Histrico da Operao Ms: Agosto / 2007 Fls. 001 / 001 Entrada Sada

05/08/200 7 15/08/200 7 16/08/200 7 17/08/200 7 20/08/200 7 25/08/200 7 30/08/200 7

Valor saque cheque 00013 Banco XYZ Vendas a vista n/data Depsito Banco XYZ Pagamento COPEL Pagamento SANEPAR Pagamento TELEFONE Pagamento nf. 178 de Bernardinho

SUBTOTAL

500,00 1.450,00 1.400,00 104,00 84,00 425,00 350,00 1.950,00 2.363,00

Contabilidade Teoria e Prtica - pg. 42

SALDO ANTERIOR SALDO ATUAL SOMA PARA CONFERNCIA GERNCIA FINANCEIRA CONTADOR

1.000,00 2.950,00 587,00 1.000,00

OPERADOR

VOLTAR I - Lanamentos Contbeis Verificamos os Fatos contbeis que so todas as aes que uma empresa realiza e que interferem no seu patrimnio. Na prtica, o lanamento contbil informatizado efetuado apenas uma vez, depois s efetuar os comandos necessrios para o programa de contabilidade gerar automaticamente o Dirio, Razo e o Balancete. OBSERVE: Em 05/08 foi efetuado uma retirada em dinheiro da conta corrente do Banco para manter este dinheiro no caixa para qualquer eventualidade, portanto se o dinheiro entrou no caixa debitaremos a conta Caixa e creditaremos a conta de onde o dinheiro saiu, que foi a conta Banco. DATA 05/08/07 CONTA DISCRIO DA CONTA Caixa Banco XYZ DBITO 500,00 500,00 CRDITO

Em 15/08, foram efetuadas vendas de mercadorias, vista, aqui sim a empresa recebeu no ato da venda, ento debitaremos a conta Caixa e creditaremos a conta Vendas vista que pertence ao grupo da Receita Bruta. DATA 15/08/07 CONTA DISCRIO DA CONTA Caixa Receitas com Vendas DBITO 1.450,00 1.450,00 CRDITO

Em 16/08, foi efetuado um depsito na conta corrente do Banco, saindo tais numerrios do caixa, ento, debitaremos a conta Banco e creditaremos a conta Caixa. DATA 16/08/07 CONTA DISCRIO DA CONTA Banco XYZ Caixa DBITO 1.400,00 1.400,00 CRDITO

Contabilidade Teoria e Prtica - pg. 43

Em 17/08, foi pago em dinheiro, a conta de energia eltrica, sendo despesas, ns vamos debitar a conta Energia eltrica e creditar a conta Caixa. DATA 17/08/07 CONTA DISCRIO DA CONTA Caixa Energia Eltrica DBITO 104,00 104,00 VOLTAR Em 20/08, foi pago em dinheiro, a conta de gua, sendo despesas com vendas, ns vamos debitar gua e Esgoto e creditar a conta Caixa. DATA 20/08/07 CONTA DISCRIO DA CONTA gua e Esgoto Caixa DBITO 84,00 84,00 CRDITO CRDITO

Em 25/08, foi pago em dinheiro, a conta de telefone, sendo despesas com vendas, ns vamos debitar a conta Telefone e creditar a conta Caixa. DATA 25/08/07 CONTA DISCRIO DA CONTA Telefone Caixa DBITO 425,00 425,00 CRDITO

Em 30/08, foi pago em dinheiro, a Servios prestados, sendo despesas com servios de terceiros, ns vamos debitar a conta Servios Prestados e creditar a conta Caixa. DATA 30/08/07 CONTA DISCRIO DA CONTA Servios prestados (PF) Caixa DBITO 350,00 350,00 CRDITO

II Analisando o Livro Razo Razo Analtico Conta: - Caixa Data Histrico Saldo anterior 05/08/2007 Valor saque cheque 00013 Banco XYZ 15/08/2007 Vendas a vista n/data 16/08/2007 Depsito Banco XYZ 17/08/2007 Pagamento COPEL 20/08/2007 Pagamento SANEPAR

Dbito

Crdito 500,00 1.450,00 0,00 0,00 0,00

Saldo 1.000,00 D 1.500,00 D 2.950,00 D 1.550,00 D 1.446,00 D 1.362,00 D

1.400,00 104,00 84,00

Contabilidade Teoria e Prtica - pg. 44

25/08/2007 Pagamento TELEFONE 30/08/2007 Pagamento nf. 178 - Bernardinho

425,00 350,00

0,00 0,00

937,00 D 587,00 D

Analisando o Razo Analtico da conta 111 - CAIXA em 31/08/2007, vemos que o saldo coincide com o saldo do Boletim de Caixa, isto com o total de dinheiro existente no cofre da empresa, exatamente igual ao saldo contbil.

VOLTAR 4.3.2 - Bancos I - Lanamentos Contbeis Em 05/08 foi efetuado uma retirada em dinheiro da conta corrente do Banco para manter este dinheiro no caixa para qualquer eventualidade, portanto se o dinheiro entrou no caixa debitaremos a conta Caixa e creditaremos a conta de onde o dinheiro saiu, que foi a conta Banco. DATA 05/08/07 CONTA DISCRIO DA CONTA Caixa Banco XYZ DBITO 500,00 500,00 CRDITO

Em 16/08, foi efetuado um depsito na conta corrente do Banco, saindo tais numerrios do caixa, ento, debitaremos a conta Banco XYZ e creditaremos a conta Caixa. DATA 16/08/07 CONTA DISCRIO DA CONTA Banco XYZ Caixa DBITO CRDITO 1.400,00

1.400,00

Em 17/08, foi adquirido um computador, sendo um bem, ns vamos debitar a conta Equipamentos de Informtica e iremos creditar a origem do dinheiro que foi a conta Banco XYZ. DATA 1708/07 CONTA DISCRIO DA CONTA Computadores Banco XYZ DBITO 1.650,00 1.650,00 CRDITO

Em 17/08, foi adquirida uma impressora, sendo um bem (coisa boa), ns vamos debitar a conta Impressoras e iremos creditar a origem do dinheiro que foi a conta Banco XYZ. DATA 1708/07 CONTA DISCRIO DA CONTA Impressoras Banco XYZ DBITO 750,00 750,00 CRDITO

Contabilidade Teoria e Prtica - pg. 45

Em 20/08, foram adquiridos materiais de consumo para escritrio, e ns vamos classific-los em Despesas Administrativas debitando a conta Material de escritrio e creditando a origem do dinheiro que foi a conta Banco XYZ. DATA 20/08/07 CONTA DISCRIO DA CONTA Material de Escritrio Banco XYZ DBITO 185,00 185,00 VOLTAR Em 31/08, foram pagos os fretes referente ao transporte das compras de mercadorias efetuadas no ms. Como esses fretes esto ligadas as compras de mercadorias, ns iremos classific-los, tambm, como Custo. Portanto vamos debitar a conta Fretes sobre compras e vamos creditar a origem do dinheiro para este pagamento que foi a Banco XYZ. DATA 31/08/07 CONTA DISCRIO DA CONTA Fretes s/ compras Banco XYZ DBITO 48,00 48,00 CRDITO CRDITO

II Analisando o Livro Razo Razo Analtico Conta: - Banco XYZ Data Histrico Saldo anterior 05/08/2007 Valor saque cheque 00013 Banco XYZ 16/08/2007 Depsito Banco XYZ 17/08/2007 [Link]. 555 de Casa da Informtica Ltda - Cheque 00014 17/08/2007 [Link]. 556 de Casa da Informtica Ltda - Cheque 00015 20/08/2007 Pg. nf. 235 de Papelaria urea 31/08/2007 Pg. frete 557685 de Anjotrans

Dbito 0,00 1.400,00 0,00 0,00 0,00 0,00

Crdito 500,00 0,00 1.650,00 750,00 185,00 48,00

Saldo 2.100,00 D 1.600,00 D 3.000,00 D 1.350,00 D 600,00 D 415,00 D 367,00 D

Os saldos contbeis das contas bancrias devem coincidir com os saldos constantes nos extratos das contas bancrias. Se no "bater", temos que conferir o extrato bancrio com a ficha razo do Banco XZY para encontrarmos a diferena e procedermos aos lanamentos. (Ver analisando conta Banco) 4.3.3 Aplicaes financeiras I - Lanamentos Contbeis

Contabilidade Teoria e Prtica - pg. 46

Em 31.08, foi efetuada nova aplicao financeira, saindo dinheiro da conta corrente e passando para a conta de aplicao. Ento, como no lanamento 14, debitaremos a conta Aplicao Financeira e creditaremos a conta Banco XYZ. DATA 31/08/07 CONTA DISCRIO DA CONTA Aplicao Financeira Banco XYZ DBITO 18.000,00 18.000,00 VOLTAR Em 31.08, houve um crdito por parte do Banco do Brasil referente aos rendimentos sobre as aplicaes financeiras realizadas no ms. Esses rendimentos sero classificados no grupo das Receitas Financeiras, sendo, ento, debitada a conta Banco do XYZ e creditada a conta Rendimentos sobre aplicaes financeiras. DATA 31/08/07 CONTA DISCRIO DA CONTA Rendimento s/apl. financeira Aplicao Financeira DBITO 178,00 178,00 CRDITO CRDITO

II - Analisando o Livro Razo Razo Analtico Conta: - Aplicao Financeira Data Histrico Saldo anterior 31/08/2007 Aplicao Financeira conforme debito em conta 31/08/2007 Rendimento aplicao financeira conforme credito em conta 4.3.4 Contas a receber I Lanamentos Contbeis Em 10/08, foi efetuada uma venda de mercadoria, a prazo, portanto a empresa no recebeu no ato da venda, e sim adquiriu um direito de receber futuramente, ento, no grupo de Contas a Receber, debitaremos a conta Duplicatas a receber e creditaremos a conta Mercadorias Vendidas que pertence ao grupo da Receita Bruta. DATA 10/08/07 CONTA DISCRIO DA CONTA Duplicatas a receber Mercadorias Vendidas DBITO 1.200,00 1.200,00 CRDITO

Dbito 18.000,00 178,00

Crdito 0,00 0,00

Saldo 0,00 D 18.000,00 D 18.178,00 D

Contabilidade Teoria e Prtica - pg. 47

II Analisando Livro Razo Razo Analtico Conta: - Duplicatas a Receber Data Histrico Saldo anterior 31/08/2007 Nossa Fatura 001 Fabio Souza

Dbito 1.200,00

Crdito 0,00

Saldo 0,00 D 1.200,00 D

VOLTAR 4.3.5 ICMS sobre Compras I - Lanamento do ICMS sobre Compras A empresa comprou mercadorias para revenda no ms perfazendo um total de R$25.540,00, valor este que pode ser observado na Ficha Razo. Esto includos 17% de ICMS nestes R$ 25.540,00. Explicando melhor: a empresa (compradora) pagou as mercadorias adquiridas juntamente com 17% de impostos, ou seja, est embutida neste valor total de compras a importncia de R$ 4.341,80 de ICMS. A nossa empresa pagar este imposto junto com as mercadorias para as empresas fornecedoras, que ter a obrigao de recolher ao Governo Estadual de jurisdio da sua localidade. No entanto, por ocasio da venda dessas mercadorias a nossa empresa dever compensar esse valor. Observao: A nossa empresa deve pagar 17% de ICMS sobre as vendas de mercadorias efetuadas, mas por ocasio das compras j pagou uma parte, ento nada mais justo de compensar este valor. Ento devemos fazer o seguinte lanamento: II ICMS sobre Compras no valor de R$ 4.341,80 Vamos debitar a conta ICMS a recuperar, pois pagamos este valor junto com as compras e devemos recuper-lo por ocasio da apurao do ICMS nas vendas. A conta a ser creditada ser a ICMS sobre compras que est no grupo Custos Operacionais como um conta redutora da conta Compras de Mercadorias. Poderamos creditar direto na conta Compra de Mercadorias, onde ficaria o saldo de R$ 21.198,20, no entanto, contabilizaremos separadas porque as normas contbeis assim determinam e desta forma tambm facilita a conciliao contbil com os Livros Fiscais exigidos pela Legislao conforme citado no resumo acima. DATA 31/08/07 CONTA DISCRIO DA CONTA ICMS a recuperar ICMS sobre compras DBITO 4.341,80 4.341,80 CRDITO

Contabilidade Teoria e Prtica - pg. 48

III - Agora, vamos para o lanamento do ICMS sobre vendas A empresa vendeu mercadorias no ms perfazendo um total de R$ 15.090,00, como pode ser observado nas Fichas Razo de Mercadorias Vendidas. Esto includos 17% de ICMS nestes R$ 15.090,00. A empresa, na qualidade de vendedora, vendeu tais mercadorias incluindo no preo 17% de ICMS, ou seja, est embutida neste valor total de vendas a importncia de R$ 2.565,30 de ICMS. Este imposto cobrado do cliente deve ser recolhido ao Governo do Estado, mas primeiramente deve compensar quele ICMS j pago por ocasio das compras. VOLTAR IV ICMS sobre vendas no valor de R$ 2.565,30 Vamos debitar a conta ICMS sobre vendas que est no grupo das Dedues da Receita Bruta, que tambm ser uma conta redutora, s que agora das Vendas. A conta a ser creditada ser a conta ICMS a recuperar para podermos aproveitar o crdito por ocasio das compras. DATA 31/08/07 CONTA DISCRIO DA CONTA ICMS sobre vendas ICMS a recuperar DBITO 2.565,30 2.565,30 CRDITO

V Analisando Livro Razo Razo Analtico Conta: ICMS a recuperar Data Histrico Saldo anterior 31/08/2007 Valor do ICMS sobre compras no ms de agosto / 2007 31/08/2007 Valor do ICMS sobre vendas no ms de agosto / 2007

Dbito 4.341,80 0,00

Crdito 0,00 2.565,30

Saldo 0,00 D 4.341,80 D 1.776,50 D

Neste ms o ICMS das vendas foi menor do que o ICMS das compras, restando ainda uma diferena a ser compensada no ms seguinte. Normalmente a empresa em incio de atividade compra mais do que vende e natural acontecer isso, mas no decorrer dos meses as vendas vo ser sempre superiores s compras, salvo algum caso atpico em algum ms. 4.3.6 COFINS A Contribuio para Financiamento da Seguridade Social - COFINS uma contribuio, de competncia federal, a cargo das pessoas jurdicas de direito privado

Contabilidade Teoria e Prtica - pg. 49

em geral, exceto as microempresas e as empresas de pequeno porte submetidas ao regime do "SIMPLES". A base de clculo da contribuio a totalidade das receitas auferidas pela pessoa jurdica, ressalvadas algumas peculiaridades que para efeito didtico se torna irrelevante a abordagem. A alquota da contribuio de 3% (trs por cento) para o sistema cumulativo, e 7,6% para o regime no cumulativo, podendo variar para produtos e atividades especficas determinadas em Lei.. Vamos aplicar o percentual de 3% sobre o total da Receita Bruta mensal (vendas de mercadorias + receitas financeiras) para apurar o valor da COFINS a recolher. Em agosto /2007 o valor da COFINS apurada na empresa SUCESSO foi de R$- 458,04 (3% sobre R$- 15.268,00). VOLTAR

I Lanamento Contbil Vamos debitar a conta COFINS que est no grupo das Dedues da Receita Bruta, pois uma contribuio que tambm est embutida no preo de venda das mercadorias. A conta a ser creditada ser a conta COFINS a recolher. DATA CONTA DISCRIO DA CONTA DBITO CRDITO

Contabilidade Teoria e Prtica - pg. 50

31/08/07

COFINS COFINS a recolher

458,04 458,04

No caso da COFINS a contribuio incide sobre a receita bruta e no h qualquer compensao por ocasio das compras das mercadorias, como no caso do ICMS II Analisando Livro Razo Razo Analtico Conta: COFINS a recolher Data Histrico Saldo anterior 31/08/2007 Valor COFINS agosto / 2007. 4.3.7 - PIS - FATURAMENTO O PIS - Programa de Integrao Social, denominado PIS - FATURAMENTO, uma contribuio de competncia federal, a cargo das pessoas jurdicas de direito privado em geral, exceto as microempresas e as empresas de pequeno porte submetidas ao regime do "SIMPLES". A base de clculo da contribuio a totalidade das receitas auferidas pela pessoa jurdica, ressalvadas algumas peculiaridades que para efeito didtico se torna irrelevante a abordagem. A alquota da contribuio de 0,65% sobre a base de clculo, no sistema cumulativo, 1,65% para o regime no cumulativo, podendo variar para produtos e atividades especficas determinadas em Lei. Portanto, vamos aplicar o percentual de 0,65% sobre o total da Receita Bruta mensal (vendas de mercadorias + receitas financeiras) para apurar o valor do PIS a recolher. Em agosto / 2007 o valor do PIS apurado foi de R$- 99,24 (0,65% sobre R$- 15.268,00). I Lanamento Contbil Vamos debitar a conta PIS sobre Faturamento que est no grupo das Dedues da Receita Bruta, pois uma contribuio que tambm est embutida no preo de venda das mercadorias. A conta a ser creditada ser a conta PIS a recolher. DATA 31/08/07 CONTA DISCRIO DA CONTA PIS s / faturamento PIS a recolher DBITO 99,24 99,24 CRDITO

Dbito 0,00

Crdito 458,04

Saldo 0,00 C 458,04 C VOLTAR

II Analisando Livro Razo Razo Analtico Conta: PIS a recolher Data Histrico Saldo anterior 31/08/2007 Valor PIS - Faturamento agosto /

Dbito

Crdito

Saldo 0,00 C

Contabilidade Teoria e Prtica - pg. 51

2007.

0,00

99,24

99,24 C