Você também pode gostar

- Preço De Venda: Uma Função De Marketing E Gestão De CustosNo EverandPreço De Venda: Uma Função De Marketing E Gestão De CustosAinda não há avaliações

- APostila Contabilidade de CustosDocumento62 páginasAPostila Contabilidade de CustossimuladocontabilAinda não há avaliações

- Análise de Custos Vol 1Documento22 páginasAnálise de Custos Vol 1dalvanmandela100% (2)

- Custos Gerenciais, formação do preço de venda e apuração de margem de contribuição a valor presenteNo EverandCustos Gerenciais, formação do preço de venda e apuração de margem de contribuição a valor presenteAinda não há avaliações

- Contabilidade de custos conceito e finalidadesDocumento53 páginasContabilidade de custos conceito e finalidadesEduTafulaAinda não há avaliações

- Gestão de Custos IndustriaisDocumento12 páginasGestão de Custos IndustriaisRicardo Galindo0% (1)

- CUSTOSDocumento118 páginasCUSTOSLEODACIRAinda não há avaliações

- 7 - CUSTOS EMPRESARIAIS 2011 Texto 2Documento12 páginas7 - CUSTOS EMPRESARIAIS 2011 Texto 2tarzanzaoAinda não há avaliações

- Gestão de CustosDocumento44 páginasGestão de CustosJoão Paulo RorizAinda não há avaliações

- Otimização Colheita SojaDocumento23 páginasOtimização Colheita SojaVinicius Santos Agronomia100% (1)

- Classificação de Custos e DespesasDocumento12 páginasClassificação de Custos e DespesasEva GoisAinda não há avaliações

- Contabilidade de CustosDocumento62 páginasContabilidade de Custosmeyremarques100% (3)

- Contabilidade PPT Gestao e Analise de Custos o Teoria e PraticaDocumento141 páginasContabilidade PPT Gestao e Analise de Custos o Teoria e PraticabfidelisAinda não há avaliações

- Dissolução e Liquidação de Sociedades - Apeca 2020Documento152 páginasDissolução e Liquidação de Sociedades - Apeca 2020Susana TorresAinda não há avaliações

- Custos IndustriaisDocumento144 páginasCustos IndustriaisjonasAinda não há avaliações

- Apostila COCDocumento40 páginasApostila COCAna Paula FerrazAinda não há avaliações

- Ufcd - 6218 Gastos de Produo1Documento11 páginasUfcd - 6218 Gastos de Produo1Ana SilvaAinda não há avaliações

- Análise de documento sem títuloDocumento35 páginasAnálise de documento sem títuloFelipe Avendaño ToroAinda não há avaliações

- Modal Ferroviario SlidesDocumento17 páginasModal Ferroviario SlidesBiank Araujo100% (1)

- Mariana Pereirinha - TeoriaDocumento18 páginasMariana Pereirinha - TeoriaMato logiaAinda não há avaliações

- Contabilidade de CustosDocumento25 páginasContabilidade de CustosJunior CaputoAinda não há avaliações

- 03 Contabilidade de CustosDocumento106 páginas03 Contabilidade de CustosBrunna MáellenAinda não há avaliações

- Roteiro de Estudos 2 Contabilidade JR 2Documento7 páginasRoteiro de Estudos 2 Contabilidade JR 2Moises ChacateAinda não há avaliações

- 1 CustosDocumento81 páginas1 CustosLaura SoaresAinda não há avaliações

- Fundamentos de custos e classificação de gastosDocumento31 páginasFundamentos de custos e classificação de gastosAndressa CristinaAinda não há avaliações

- Contabilidade de Custos IIDocumento81 páginasContabilidade de Custos IImarc10oceanbluestar75% (4)

- Contabilidade de Custos IIDocumento42 páginasContabilidade de Custos IITeotonio Figueiredo Lobo JuniorAinda não há avaliações

- CustosDocumento75 páginasCustosLuiz Carlos TilhaAinda não há avaliações

- Germana Contabilidade Custos Modulo01 001Documento11 páginasGermana Contabilidade Custos Modulo01 001AlucinadooAinda não há avaliações

- Aula4 Clas Nomen e Principios ContabeisDocumento10 páginasAula4 Clas Nomen e Principios Contabeisclaudio mota dos santosAinda não há avaliações

- Slides Contabilidade GerencialDocumento55 páginasSlides Contabilidade GerencialFabio RicardoAinda não há avaliações

- Introdução Gestão de CustosDocumento4 páginasIntrodução Gestão de CustosRoger Corotto100% (1)

- Conceito: Contabilidade de Custos CustosDocumento35 páginasConceito: Contabilidade de Custos Custosfelipekn1983Ainda não há avaliações

- Contabilidade de Custos - Custeio por Processo, Equivalente de Produção e Co-produtosDocumento68 páginasContabilidade de Custos - Custeio por Processo, Equivalente de Produção e Co-produtosAngela EbnerAinda não há avaliações

- Métodos de custeio e critérios de avaliação de estoquesDocumento18 páginasMétodos de custeio e critérios de avaliação de estoquesSamara CristianAinda não há avaliações

- Contabilidade de Custos para Exame de Suficiencia ContabilidadeDocumento32 páginasContabilidade de Custos para Exame de Suficiencia ContabilidadeAdriana SouzaAinda não há avaliações

- C AnaliticaDocumento9 páginasC AnaliticaArtur Gonçalves Miguel JúniorAinda não há avaliações

- Sistemas de custeio e seus impactos na determinação dos custos dos produtos e resultadosDocumento14 páginasSistemas de custeio e seus impactos na determinação dos custos dos produtos e resultadosIvan Estafeira0% (1)

- Controlo OrçamentalDocumento12 páginasControlo OrçamentalClaudio AraujoAinda não há avaliações

- Classificacao CustosDocumento7 páginasClassificacao CustosMarcelo GuimaAinda não há avaliações

- Gestão de custos: como identificar e reduzir desperdíciosDocumento31 páginasGestão de custos: como identificar e reduzir desperdíciosLUCAAinda não há avaliações

- Microsoft PowerPoint - Modulo 1.3Documento13 páginasMicrosoft PowerPoint - Modulo 1.3AntonioAinda não há avaliações

- Unidade I Temática II Introdução À Gestão de CustosDocumento31 páginasUnidade I Temática II Introdução À Gestão de CustosJoão Victor Silva SoaresAinda não há avaliações

- ANALISE DE CUSTOS - ResumoDocumento16 páginasANALISE DE CUSTOS - ResumoBRUNO LimaAinda não há avaliações

- Contabilidade de Custos: conceito, origem e finalidadesDocumento24 páginasContabilidade de Custos: conceito, origem e finalidadesKarl MaxAinda não há avaliações

- Aula Custos VanderDocumento8 páginasAula Custos VanderMalu FigueiredoAinda não há avaliações

- Aula 1 - Origens Dos Custos e NomenclaturasDocumento24 páginasAula 1 - Origens Dos Custos e NomenclaturasAntonio RodrigoAinda não há avaliações

- Contabilidade Aula 13,14,15Documento49 páginasContabilidade Aula 13,14,15Suzana MeloAinda não há avaliações

- Ufcd 6218 GPDocumento93 páginasUfcd 6218 GPPedro KochakiAinda não há avaliações

- E-Book Unidade 2Documento31 páginasE-Book Unidade 2Mário CruzAinda não há avaliações

- Gestão de custos: introdução, conceitos e composiçãoDocumento33 páginasGestão de custos: introdução, conceitos e composiçãoBruna Gawski CasagrandeAinda não há avaliações

- Classificação dos custos em relação aos produtosDocumento7 páginasClassificação dos custos em relação aos produtosEvelinAinda não há avaliações

- Conceitos Calculos e Graficos de CustosDocumento73 páginasConceitos Calculos e Graficos de CustosKarolineAinda não há avaliações

- Custo Industrial Aula 05Documento16 páginasCusto Industrial Aula 05KARLLAAinda não há avaliações

- Cap4 Custo dos Produtos VendidosDocumento16 páginasCap4 Custo dos Produtos VendidosAreza GomesAinda não há avaliações

- Monografia - Estudo Da Produção de BritaDocumento104 páginasMonografia - Estudo Da Produção de Britaunreal WorldAinda não há avaliações

- Linha industrial mangueirasDocumento24 páginasLinha industrial mangueirasgutarleyAinda não há avaliações

- Agitador multiusoDocumento9 páginasAgitador multiusoLaiza de SouzaAinda não há avaliações

- Proposta Comercial para Casa Antonio LuisDocumento5 páginasProposta Comercial para Casa Antonio Luisdptecnico.ederboxAinda não há avaliações

- Gestão OperaçõesDocumento18 páginasGestão OperaçõesSara GomesAinda não há avaliações

- Regulagem de colhedoras: otimizando a produtividade e reduzindo perdasDocumento51 páginasRegulagem de colhedoras: otimizando a produtividade e reduzindo perdasHueter NetoAinda não há avaliações

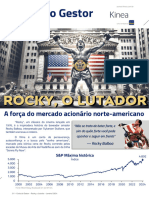

- Carta Do Gestor KineaDocumento14 páginasCarta Do Gestor KineaDylan HelenoAinda não há avaliações

- Mao de Obra 3Documento26 páginasMao de Obra 3AljonimaAinda não há avaliações

- Simulado 6 Sem RespostasDocumento25 páginasSimulado 6 Sem RespostasANDREA MENDONÇAAinda não há avaliações

- Aula Do Encontro 2Documento16 páginasAula Do Encontro 2MAIQ ALBERTO MONTEIRO COSTAAinda não há avaliações

- 1584044544444Documento264 páginas1584044544444FabianoAinda não há avaliações

- Folder FrentistasDocumento2 páginasFolder FrentistasFabioCasaburiMonteiroAinda não há avaliações

- Fatura CopelDocumento1 páginaFatura CopelAlan CristianAinda não há avaliações

- Técnicas ContábeisDocumento12 páginasTécnicas ContábeisEricAinda não há avaliações

- Oportunidades globais para a indústria de proteína animalDocumento35 páginasOportunidades globais para a indústria de proteína animalfelipe figueiredoAinda não há avaliações

- CV Fabio Xavier - 10-22Documento4 páginasCV Fabio Xavier - 10-22fabiojxavierAinda não há avaliações

- Estratégias em Engenharia de ProjetosDocumento204 páginasEstratégias em Engenharia de ProjetosVinícius Noal ArtmannAinda não há avaliações

- 2 - Pac 05 - Pop 01Documento1 página2 - Pac 05 - Pop 01Andre Fragoso100% (1)

- Contribuição do agronegócio no desenvolvimento humanoDocumento21 páginasContribuição do agronegócio no desenvolvimento humanoAbdul Nuno MiguelAinda não há avaliações

- Produzir fibra com segurançaDocumento52 páginasProduzir fibra com segurançaMarcelo MendonçaAinda não há avaliações

- Processamento de Cajú em NampulaDocumento5 páginasProcessamento de Cajú em NampulaJohane ZonjoAinda não há avaliações

- Contabilidade Operações Especiais IFRS NCRFDocumento2 páginasContabilidade Operações Especiais IFRS NCRFsaraAinda não há avaliações

- Análise da JBS S.A (FriboiDocumento25 páginasAnálise da JBS S.A (FriboiEmater GOAinda não há avaliações

- JSHFDocumento44 páginasJSHFMarcio JuliboniAinda não há avaliações

- IAS 41 Agricultura 2018Documento13 páginasIAS 41 Agricultura 2018Itelio ChissungoAinda não há avaliações

- Rotas Terrestres, Fluviais e Marítimas - Tudo Sala de AulaDocumento2 páginasRotas Terrestres, Fluviais e Marítimas - Tudo Sala de AulaTais CamargoAinda não há avaliações