Você também pode gostar

- 2018 Copersucar Aula61 ApostilaAlunoDocumento15 páginas2018 Copersucar Aula61 ApostilaAlunoPatricia CecconiAinda não há avaliações

- 2018 Copersucar Aula73 ApostilaAlunoDocumento12 páginas2018 Copersucar Aula73 ApostilaAlunoPatricia CecconiAinda não há avaliações

- 2018 Copersucar Aula62 PPTdeApoioDocumento18 páginas2018 Copersucar Aula62 PPTdeApoioPatricia CecconiAinda não há avaliações

- 2018 Copersucar Aula1 PPTdeApoioDocumento13 páginas2018 Copersucar Aula1 PPTdeApoioPatricia CecconiAinda não há avaliações

- 2018 Copersucar Aula26 PPTdeApoioDocumento16 páginas2018 Copersucar Aula26 PPTdeApoioPatricia CecconiAinda não há avaliações

- 5W2H Ferramenta AçãoDocumento3 páginas5W2H Ferramenta AçãoCarlos EduardoAinda não há avaliações

- 2018 Copersucar Aula26 PPTdeApoioDocumento16 páginas2018 Copersucar Aula26 PPTdeApoioPatricia CecconiAinda não há avaliações

- Aula 5 - Oratória para ApresentaçõesDocumento4 páginasAula 5 - Oratória para ApresentaçõesPatricia CecconiAinda não há avaliações

- 4 Tipos de Colaboradores PDFDocumento3 páginas4 Tipos de Colaboradores PDFHelena ReisAinda não há avaliações

- 2018 Copersucar Aula1 PPTdeApoioDocumento13 páginas2018 Copersucar Aula1 PPTdeApoioPatricia CecconiAinda não há avaliações

- 2018 Copersucar Aula1 ApostilaAlunoDocumento10 páginas2018 Copersucar Aula1 ApostilaAlunoPatricia CecconiAinda não há avaliações

- Descrição e análise de cargos para gestão de pessoasDocumento18 páginasDescrição e análise de cargos para gestão de pessoasPatricia Cecconi100% (1)

- Slides Análise - SwotDocumento18 páginasSlides Análise - SwotPatricia CecconiAinda não há avaliações

- 2018 Copersucar Aula67 PPTdeApoioDocumento18 páginas2018 Copersucar Aula67 PPTdeApoioPatricia CecconiAinda não há avaliações

- 2018 Copersucar Aula2 PPTdeApoioDocumento16 páginas2018 Copersucar Aula2 PPTdeApoioPatricia CecconiAinda não há avaliações

- 2018 Copersucar Aula1 PPTdeApoioDocumento13 páginas2018 Copersucar Aula1 PPTdeApoioPatricia CecconiAinda não há avaliações

- Slides 4PsDocumento10 páginasSlides 4PsPatricia CecconiAinda não há avaliações

- Receita e despesas mensais da SOSINHO'S LTDADocumento2 páginasReceita e despesas mensais da SOSINHO'S LTDAPatricia CecconiAinda não há avaliações

- Introdução Adm ProduçãoDocumento72 páginasIntrodução Adm ProduçãoPatricia CecconiAinda não há avaliações

- Equipes Altamente ProdutivasDocumento40 páginasEquipes Altamente ProdutivasFelipe Maia100% (1)

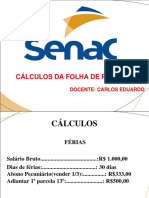

- Calculos Folha de PagamentoDocumento20 páginasCalculos Folha de PagamentoPatricia CecconiAinda não há avaliações

- 3 AulaDocumento4 páginas3 AulaPatricia CecconiAinda não há avaliações

- Sistemas de ProducaoDocumento54 páginasSistemas de ProducaocalangogoianoAinda não há avaliações

- 5W2H Ferramenta AçãoDocumento3 páginas5W2H Ferramenta AçãoCarlos EduardoAinda não há avaliações

- 4 AulaDocumento5 páginas4 AulaPatricia CecconiAinda não há avaliações

- 1 AulaDocumento5 páginas1 AulaPatricia CecconiAinda não há avaliações

- Exercícios 14 - 03Documento5 páginasExercícios 14 - 03Patricia CecconiAinda não há avaliações

- Análise de Demonstrações FinanceirasDocumento52 páginasAnálise de Demonstrações FinanceirasPatricia CecconiAinda não há avaliações

- 2 AulaDocumento4 páginas2 AulaPatricia CecconiAinda não há avaliações

- Apostila Analise Demonstrações AFO 3bimDocumento9 páginasApostila Analise Demonstrações AFO 3bimPatricia CecconiAinda não há avaliações

- Diabetes gestacional: aspectos fisiopatológicos e tratamentoDocumento7 páginasDiabetes gestacional: aspectos fisiopatológicos e tratamentoMichele SouzaAinda não há avaliações

- Prefácio: Cultura MakerDocumento4 páginasPrefácio: Cultura MakerLuis ValenteAinda não há avaliações

- Apostila Do Curso Atendimento Pre Hospitalar AphDocumento66 páginasApostila Do Curso Atendimento Pre Hospitalar AphElza Rodrigues da SilvaAinda não há avaliações

- Estatistica PDFDocumento149 páginasEstatistica PDFdanielscribd2011Ainda não há avaliações

- Olá, Estudante! Somos Da INTEGRARE ACADEMY Iremos Te Ajudar Nessa Atividade..Documento2 páginasOlá, Estudante! Somos Da INTEGRARE ACADEMY Iremos Te Ajudar Nessa Atividade..Prime EducacionalAinda não há avaliações

- 193 366 1 PBDocumento11 páginas193 366 1 PBCamilaNeitzkeAinda não há avaliações

- Artigos Congresso Junguiano 2019Documento457 páginasArtigos Congresso Junguiano 2019Karine Michelle MerlinAinda não há avaliações

- VasectomiaDocumento9 páginasVasectomiaTelma SilvaAinda não há avaliações

- 1 Bebe Partitura PDFDocumento25 páginas1 Bebe Partitura PDFRicardo Richard100% (2)

- Evolução Cultural e Biológica HumanaDocumento11 páginasEvolução Cultural e Biológica HumanaBabi CavalcanteAinda não há avaliações

- 1 OVERJOY (Os Serpentes) - Laura VitelliDocumento481 páginas1 OVERJOY (Os Serpentes) - Laura Vitelli᪤¡Stay United༊Ainda não há avaliações

- A Noção de Conjunto Numérico É Bastante Simples e Fundamental Na MatemáticaDocumento4 páginasA Noção de Conjunto Numérico É Bastante Simples e Fundamental Na MatemáticaCatimbó Zé PilintraAinda não há avaliações

- Mini-Mental State Examination - ApresentaçãoDocumento17 páginasMini-Mental State Examination - ApresentaçãoFrancisco RachinasAinda não há avaliações

- Procedimento de Gestão de Certificação de Acesso por CordaDocumento33 páginasProcedimento de Gestão de Certificação de Acesso por CordaRael Zorzo MichelsAinda não há avaliações

- A importância do brincar para o aprendizado escolarDocumento1 páginaA importância do brincar para o aprendizado escolarRenata Fiorese FernandesAinda não há avaliações

- Oficina ACI, Introdução de Objetivos e Conteúdos Intermédios PDFDocumento15 páginasOficina ACI, Introdução de Objetivos e Conteúdos Intermédios PDFDaniela Baudrier100% (1)

- Desenvolvimento Da Criança de 1 A 5 AnosDocumento9 páginasDesenvolvimento Da Criança de 1 A 5 AnosAndrea ITECCAinda não há avaliações

- O Enfermeiro - Machado de AssisDocumento31 páginasO Enfermeiro - Machado de AssisJoao JjAinda não há avaliações

- Ervas dos OrixásDocumento2 páginasErvas dos OrixásSueliCostaAinda não há avaliações

- Meu Novo EuDocumento27 páginasMeu Novo EuJose Carlos100% (2)

- TCC DIVA2 A Capoeira Na EducacaoDocumento28 páginasTCC DIVA2 A Capoeira Na EducacaoEdy BastosAinda não há avaliações

- Modelo Trabalho Filosóficos12 GrauDocumento4 páginasModelo Trabalho Filosóficos12 Grauclovis david de limaAinda não há avaliações

- Análise da estrutura de pensamento em uma clínica filosóficaDocumento88 páginasAnálise da estrutura de pensamento em uma clínica filosóficaRosemiro SefstromAinda não há avaliações

- Guia para Uso de Linguagem SimplesDocumento18 páginasGuia para Uso de Linguagem SimplesemanolimaAinda não há avaliações

- O Poder Dos Pontos RiscadosDocumento20 páginasO Poder Dos Pontos RiscadosSérgio Rocha100% (4)

- A Saúde Começa Pela BocaDocumento13 páginasA Saúde Começa Pela Bocarodrigororocha27100% (2)

- Gastronomia Francesa Séc. XIV-XVIIIDocumento28 páginasGastronomia Francesa Séc. XIV-XVIIIMuriel MuniqueAinda não há avaliações

- Estudo de Caso Coqueluche GabaritoDocumento5 páginasEstudo de Caso Coqueluche GabaritoRafaelly OliveiraAinda não há avaliações

- CONTESTAÇÃO DE REINTEGRAÇÃO DE POSSEDocumento7 páginasCONTESTAÇÃO DE REINTEGRAÇÃO DE POSSEEliézer SousaAinda não há avaliações

- Reni Araujo Voce Esta Preparado para Morar No Ceu Sim Ou NaoDocumento68 páginasReni Araujo Voce Esta Preparado para Morar No Ceu Sim Ou NaoMassilon SouzaAinda não há avaliações