Nomenclaturas Para facilitar os clculos utilizaremos alguns smbolos, para isso empregaremos os mesmos padres da calculadora financeira HP12C.

Sendo estes: J = Juros, Remunerao obtida pelo uso de um capital por um intervalo de tempo. n = Nmero de perodos referentes taxa de juros. i = Taxa de juros expressa em %. Dever sempre estar expressa para o perodo de capitalizao definido no n nmero de perodos. PV = Valor presente, valor a vista, valor atual, valor de aquisio, valor inicial, valor data zero, capital inicial. PMT = Valor do pagamento, valor da prestao, parcela igual, srie uniforme. FV = Valor futuro, valor a prazo, montante de aplicao, valor final. Dr = Desconto simples racional, Desconto simples por dentro. Db = Desconto simples bancrio, Desconto simples comercial, Desconto simples por fora. PA = Parcela Adicional. K = Nmero de capitalizaes para um perodo da taxa nominal.

p/ = q

Parte fracionada do Prazo

c = Perodo de Carncia Dc = Depreciao Linear R = Valor Residual A = Amortizao TDM = Taxa de Desvalorizao Monetria JAC = Taxa acumulada de Inflao r = Taxa real CM = Correo Monetria

�........................................................................ Equivalncia de Capitais a Juros Simples. Dois (ou mais) capitais, com datas de vencimento diferentes, so ditos capitais equivalentes quando, transportados para uma mesma data, a mesma taxa, produzirem, nessa data, valores iguais. A data para a qual os capitais sero transportados chamada data focal. No regime de juros simples, a escolha da data focal influencia a resposta do problema. Isto significa que definida uma taxa de juro, e a forma de calculo (se racional ou comercial), dois capitais diferentes, em datas diferentes, podem ser equivalentes, se transportados para outra data, mesmo mantendo-se todas as outras condies do problema. (PARENTE, 1996).

1.8.1 Formulas

Para vencimentos anteriores a data focal

Para vencimentos posteriores a data focal

1.8.2 Exemplo

1) Um empresrio tem os seguintes compromissos a pagar:

R$ 3.000,00 daqui a 4 meses R$ 5.000,00 daqui a 8 meses R$ 12.000,00 daqui a 12 meses

O empresrio prope trocar esses dbitos por dois pagamentos iguais, um para daqui a 6 meses e outro para daqui a 9 meses. Considerando a taxa de juros simples de 5% a.m. e a data focal no 270 dia, calcular o valor de cada pagamento.

�Soluo:

Fluxo de caixa

1.6 Equivalncia de Capitais a Juros Compostos

J trabalhamos com os conceitos envolvendo equivalncia de capitais, no sistema de capitalizao simples. Estudaremos agora esses mesmos conceitos, mas sob outro enfoque: o do sistema de capitalizao composta. claro que os conceitos e a maneira de encararmos os problemas sero os mesmos. Mudaremos apenas o regime de capitalizao e o fato de que a escolha da data focal no sistema composto irrelevante. (PARENTE, 1996)

1.6.1

Frmulas

Para vencimentos anteriores a data focal

�Para vencimentos posteriores a data focal

1.6.2

Exemplo

1) PARENTE, 1996) Uma pessoa deseja substituir um ttulo de valor nominal de R$ 85.000,00, com vencimento daqui a 2 meses, por outro ttulo, com vencimento para 5 meses. Qual o valor nominal do novo ttulo, sabendo-se que o banco em questo adota, nesse tipo de operao, a taxa composta de 9% a.m. e o critrio do desconto racional?

Soluo:

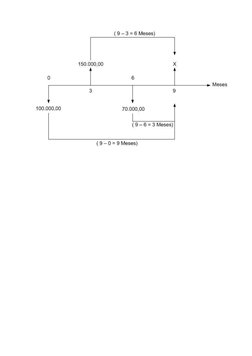

2) (PARENTE, 1996) Uma pessoa deve, em um banco, dois ttulos: R$ 100.000,00 para pagamento imediato e R$ 70.000,00 para pagamento em 6 meses. Por lhe ser conveniente, o devedor prope ao banco a substituio da dvida por um pagamento de R$ 150.000,00 em 3 meses e o saldo restante em 9 meses. Qual o valor do saldo restante se o banco realiza essa operao a 10% a.m., sob o critrio de desconto racional composto?

Soluo:

��>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>> Juros Simples No regime de juros simples, os juros de cada perodo so sempre calculados em funo do capital inicial (principal) aplicado. Os juros do perodo no so somados ao capital para o clculo de novos juros nos perodos seguintes. Os juros no so capitalizados e, conseqentemente, no rendem juros. Assim, apenas o principal que rende juros. (PUCCINI, 2004). 1.4.1Frmulas Valor do juro simples - J

�Valor do montante simples - FV

Valor Presente PV

Clculo da taxa de juros simples i

Clculos do perodo em juros simples n

1.4.2 Juros Simples Comerciais, ordinrios ou bancrios.

Nos juros simples comerciais ou ordinrios, para estabelecer a conformidade entre a taxa e o perodo utilizam-se o ano comercial. Logo, em juros comerciais todos os meses tm 30 dias e o ano tm 360 dias, no importando o calendrio civil.

1.4.3 Juros Simples Exatos

J os juros simples exatos apiam-se no calendrio civil para calcular o nmero de dias entre duas datas. Sendo que o ms segue o nmero de dias do calendrio, e o ano civil possui 365 dias ou 366 em ano bissexto.

�1.4.4 Juros Simples pela regra dos banqueiros

Os bancos geralmente utilizam uma combinao entre os conceitos de juros comerciais e exatos, denominado juros pela regra dos banqueiros. Sendo que para calcular o nmero de dias entre duas datas, utiliza-se o conceito de juros exatos, ou seja, calendrio civil, j para calcular o nmero total de dias de um ano ou ms, utiliza-se o conceito de juros comerciais, ou seja, um ms tm 30 dias e um ano tm 360 dias. Este conceito geralmente empregado em transaes financeiras de curto prazo.

1.4.5 Exemplos 1) (CESAR, 2000). Se R$ 3.000,00 foram aplicados por cinco meses taxa de juros simples de 4% ao ms, determine: a) Os juros recebidos; b) O montante.

Soluo: a)

b)

2) (VIEIRA SOBRINHO, 2000). Um capital de R$ 28.000,00, aplicado durante 8 meses, rendeu juros de R$ 11.200,00. Determinar a taxa anual de juros simples. Soluo:

�3) (ASSAF NETO, 2001) Se uma pessoa necessita de R$ 100.000,00 daqui a 10 meses, quanto dever ela depositar hoje num fundo de poupana que remunera taxa linear de 12% ao ano?

Soluo:

4) (CRESPO, 2002) Qual o prazo para que uma aplicao de R$ 200.000,00, a taxa de juros simples de 2,5% ao ms, renda um montante de R$ 240.000,00?

Soluo:

�5) (KUHNEN, 2008). Calcular os juros ordinrios, juros, exatos e juros pela regra dos banqueiros de um capital de R$ 100.000,00 aplicados de 15/07/2008 a 15/09/2008 em um banco que cobra juros simples de 30% ao ano.

a) Pelo juro ordinrio ou comercial; b) Pelo juro exato; c) Pela regra dos banqueiros.

Soluo: a)

b)

c)

>>>>>>>>>>>>>>>>>>>>

�Desconto Simples Comercial ou Bancrio (Por Fora) Um dos modelos de juros simples mais utilizados no mercado financeiro o chamado juro antecipado, juro adiantado, desconto de ttulos ou simplesmente desconto bancrio. Este o modelo utilizado na modalidade de desconto e tambm por empresas de factoring, bem como em transaes de curto prazo quando o pagamento for efetuado em uma nica parcela, inclusive para clculo de preo de venda. Este modelo consiste em calcular o Valor Presente descontando do Valor Futuro (Valor de Face) uma parcela igual ao produto do Valor Futuro pela taxa de juros e pelo nmero de perodos at o vencimento do ttulo negociado. (KUHNEN, 2008). 1.6.1 Frmulas Valor do Desconto Simples Comercial

Valor Presente com Desconto Simples Comercial

Valor Futuro com Desconto Simples Comercial

Nmero de Perodos com Desconto Simples Comercial

Taxa de Desconto Simples Comercial

�1.6.2 Exemplos 1) (CRESPO, 2002). Um ttulo de R$ 6.000,00 vai ser descontado taxa de 2,1% ao ms. Faltando 45 dias para o vencimento do ttulo, determine: a) O valor do desconto comercial; b) O valor atual comercial. Soluo: a)

b)

2) (VIEIRA SOBRINHO, 2000). Qual a taxa mensal de desconto utilizada numa operao a 120 dias, cujo valor de resgate de R$ 1.000,00 e cujo valor atual de R$ 880,00? Soluo:

�3) (VIEIRA SOBRINHO, 2000). Uma duplicata no valor de R$ 6.800,00 descontada por um banco, gerando um crdito de R$ 6.000,00 na conta do cliente. Sabendo-se que a taxa cobrada pelo banco de 3,2% ao ms, determinar o prazo de vencimento da duplicata. Soluo:

>>>>>>>>>>>>>>>>>>>>>> Desconto Simples Racional (Por Dentro) O desconto simples racional (Dr) tambm chamado de desconto por dentro ou desconto real equivalente ao juro produzido pelo valor atual do ttulo numa taxa fixada e durante o tempo correspondente. Na pratica, somente o desconto comercial utilizado; porm, necessrio fazermos um rpido estudo do desconto racional porque, o desconto composto est ligado a esse conceito. (CRESPO, 2002).

1.7.1 Frmulas

Valor do Desconto Simples Racional

Valor Presente com Desconto Simples Racional

�Valor Futuro com Desconto Simples Racional

Nmero de Perodos com Desconto Simples Racional

Taxa de Desconto Simples Racional

1.7.2 Exemplos

1) (ASSAF NETO, 2001). Seja um ttulo de valor nominal de R$ 4.000,00 vencvel em um ano, que est sendo liquidado 3 meses antes de seu vencimento. Sendo de 42% a.a. a taxa nominal de juros corrente, pede-se calcular o desconto e o valor descontado desta operao.

Soluo: Desconto

�Valor Descontado

2) (ASSAF NETO, 2001). Determinar a taxa mensal de desconto racional de um ttulo negociado 60 dias antes de seu vencimento, sendo seu valor de regate igual a R$ 26.000,00 e valor atual na data do desconto de R$ 24.436,10.

Soluo:

>>>>>>>>>>>>>>>>>>>>>>>>> Juros Compostos 2.1 Juros Compostos

O regime de juros compostos o mais comum no sistema financeiro e, portanto, o mais til para clculos de problemas do dia-a-dia. Os juros gerados a cada perodo so incorporados ao principal para o clculo dos juros do perodo seguinte. Matematicamente, o clculo a juros compostos conhecido por clculo exponencial de juros. (BRANCO, 2002).

2.1.1 Frmulas

�Calculo do valor do juro em capitalizao composta

Clculo do valor futuro em capitalizao composta

Clculo do valor presente em capitalizao composta

Clculo da taxa de juros em capitalizao composta

Clculo do perodo de aplicao em capitalizao composta

�Glossrio: LN = Logaritmo Neperiano. LOG = Logaritmo Decimal.

2.1.2 Exemplos

1) (TOSI, 2002). Quanto uma pessoa deve aplicar hoje, para ter acumulado um montante de R$ 100.000,00 daqui a 12 meses, a uma taxa de juros compostos de 2% ao ms?

Soluo:

2) (TOSI, 2002). Qual o valor de resgate relativo aplicao de um capital de R$ 500.000,00, por 18 meses, taxa de juros compostos de 10% ao ms?

Soluo:

�3) (HAZZAN, 2007). Um capital de R$ 2.500,00 foi aplicado a juros compostos durante quatro meses, produzindo um montante de R$ 3.500,00. Qual a taxa mensal de juros?

Soluo:

4) (HAZZAN, 2007). Durante quanto tempo um capital de R$ 1.000,00 deve ser aplicado a juros compostos taxa de 10% a.a. para resultar em um montante de R$ 1.610,51?

Soluo:

�5) (KUHNEN, 2001). Determinar os juros produzidos por um capital de R$ 1.000,00, aplicado a juros compostos de 10% ao semestre, capitalizado semestralmente, durante 1 ano e seis meses.

Soluo:

>>>>>>>>>>>>>>>>>>> Taxas Equivalentes 1.3 Taxas Equivalentes

Duas taxas so consideradas equivalentes, a juros compostos, se aplicadas sobre um mesmo capital, por um perodo equivalente de tempo, gerando montantes iguais. (SHINODA, 1998) No sistema de capitalizao composta, ao contrario do que acontece no sistema de capitalizao simples, duas taxas equivalentes no so necessariamente proporcionais entre si. Da a necessidade de obtermos uma relao que nos permita calcular a taxa equivalente, num certo perodo de tempo, a uma dada taxa de juro composto. (PARENTE, 1996).

1.3.1

Frmula.

�1.3.2 1)

Exemplos (TOSI, 2002) Qual a taxa anual equivalente a 5% ao ms?

Soluo:

2)

(TOSI, 2002) Qual a taxa mensal equivalente a 200% ao ano?

Soluo:

�>>>>>>>>>>>>>>>>>>>>>> Taxa Nominal ou Aparente e Taxa Efetiva 1.4 Taxa Nominal ou Aparente e Taxa Efetiva

Existem algumas situaes em que a taxa utilizada na operao no coincide com o perodo de capitalizao. Por exemplo, aplica-se R$ 1.000,00 a juros compostos por trs meses taxa de 70% ao ano, capitalizados mensalmente. Note que, apesar da taxa ser expressa em termos anuais, a capitalizao se d em termos mensais. Isto implica estarmos utilizando uma taxa nominal anual quando, efetivamente, a remunerao do capital se d em termos mensais. Para tanto, faz-se necessria a distino entre taxa nominal e taxa efetiva. Taxa nominal: aquela cuja unidade do perodo a que se refere no coincide com a unidade do perodo de capitalizao. Taxa Efetiva: aquela que efetivamente grava uma operao financeira. Dada uma taxa de juros nominal procede-se, para o clculo da respectiva taxa de juros efetiva, por conveno, de maneira igual a do sistema de capitalizao simples, isto , calcula-se a taxa proporcional dada, relativa unidade de tempo mencionada para a capitalizao, e, posteriormente, apura-se exponencialmente a taxa efetiva nominal. (TEIXEIRA, 1998).

1.4.1

Frmula

Clculo da taxa Efetiva

�1.4.2

Exemplo

1) (PARENTE, 1996) Qual a taxa efetiva relativa taxa nominal de 24% a.a., capitalizada mensalmente?

Soluo:

2) Uma taxa nominal de 24% a.a. capitalizada trimestralmente. Calcule a taxa efetiva anual.

Soluo:

>>>>>>>>>>>>>>>>>>>>>>>>>>>> Descontos Compostos 1.5 Descontos Compostos

Desconto composto aquele em que a taxa de desconto incide sobre o montante ou valor futuro, deduzido dos descontos acumulados at o perodo imediatamente anterior. obtido

�em funo de clculo exponenciais e praticamente no utilizado em nenhum pas do mundo. Raramente se toma conhecimento de um caso em que esse critrio tenha sido aplicado. Tem importncia meramente terica. No caso de desconto simples, a taxa de desconto incide somente sobre o valor futuro dos ttulos, tantas vezes quantos forem os perodos unitrios. J no caso do desconto composto, para n perodos unitrios, a taxa de desconto incide, no primeiro perodo, sobre o valor futuro do ttulo; no segundo perodo, sobre o valor futuro do ttulo menos o valor do desconto correspondente ao primeiro perodo; no terceiro perodo, sobre o valor futuro do ttulo menos os valores dos descontos referentes ao primeiro e ao segundo perodo, e assim sucessivamente at o ensimo perodo. (VIEIRA SOBRINHO, 2000).

1.5.1 Desconto Composto Comercial (bancrio) ou por fora

O desconto composto por fora caracteriza -se pela incidncia sucessiva da taxa de desconto sobre o valor nominal do ttulo, o qual deduzido, em cada perodo, dos descontos obtidos em perodos anteriores. (ASSAF NETO, 2001)

1.5.2 Desconto Composto Racional ou por dentro

O desconto composto por dentro (ou racional) aquele estabelecido segundo as conhecidas relaes do regime de juros compostos. Assim sendo, o desconto composto racional a diferena entre o valor nominal e o valor atual de um ttulo, quitado antes do vencimento. (ASSAF NETO, 2001)

1.5.3 Frmulas

Clculo do desconto composto racional ou por dentro

Clculo do desconto composto comercial (bancrio) ou por fora

Clculo do valor atual de um ttulo a desconto por dentro

�Clculo de valor atual de um ttulo a desconto por fora

Clculo de valor nominal de um ttulo a desconto por fora

Clculo de valor nominal de um ttulo a desconto por dentro

1.5.4

Exemplos

1) (KUHNEN, 2001) Calcular o valor atual de um ttulo de R$ 20.000,00 descontado um ano antes do vencimento taxa de desconto bancrio composto de 5% ao trimestre, capitalizvel trimestralmente.

Soluo:

�2) (KUHNEN, 2001) Qual o valor nominal de um ttulo que foi resgatado 1 ano antes de seu vencimento por R$ 16.290,13, taxa de desconto bancrio composto de 5% ao trimestre?

Soluo:

3) (PARENTE, 1996) Obter o desconto comercial composto, concedido no resgate de um ttulo de R$ 50.000,00, 2 meses antes de seu vencimento, taxa de 3% a.m.

Soluo:

4) (PARENTE, 1996) Encontrar o desconto racional composto, concedido no resgate de um ttulo de R$ 50.000,00, 2 meses antes de seu vencimento, taxa de 3% a.m.

Soluo:

�5) (KUHNEN, 2001) Qual o valor do ttulo que, descontado 3 meses antes de seu vencimento, a uma taxa de 10% a.m., determinou um valor de resgate de R$ 12.400,00?

Soluo:

6) (PARENTE, 1996) Qual o valor atual de um ttulo de R$ 100.000,00, resgatado racionalmente taxa composta de 4%a.m., 3 meses antes de seu vencimento?

Soluo:

�>>>>>>>>>