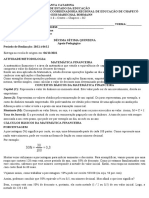

Você também pode gostar

- Caixa JurosDocumento9 páginasCaixa JurosAlan BaloniAinda não há avaliações

- Finanças: Juros e DescontosDocumento18 páginasFinanças: Juros e DescontoshalistonAinda não há avaliações

- MATERIAL 1 JUROS SIMPLESDocumento6 páginasMATERIAL 1 JUROS SIMPLESProf. Dawdson CangussuAinda não há avaliações

- Slides de Aula - Unidade I PDFDocumento42 páginasSlides de Aula - Unidade I PDFalineAinda não há avaliações

- Dica ENEM 3 - Matemática FinanceiraDocumento19 páginasDica ENEM 3 - Matemática FinanceiraPedro A L RosaAinda não há avaliações

- 01 - Matemática FinanceiraDocumento30 páginas01 - Matemática Financeirajoaomenezes01Ainda não há avaliações

- UNIDADE6MAT02Documento11 páginasUNIDADE6MAT02marcos pereiraAinda não há avaliações

- Apostila de Matemática FinanceiraDocumento52 páginasApostila de Matemática Financeirayotocris100% (2)

- Juros simples e compostos - Fórmula e exemplosDocumento4 páginasJuros simples e compostos - Fórmula e exemplosmika2731Ainda não há avaliações

- Apostila SENACDocumento4 páginasApostila SENACLara BritoAinda não há avaliações

- Juros SimplesDocumento4 páginasJuros Simpleslzin 01Ainda não há avaliações

- Apostila Matemática Financeira - Básica - Concurso CEF-2012 - 2Documento96 páginasApostila Matemática Financeira - Básica - Concurso CEF-2012 - 2vylsaoAinda não há avaliações

- 03 - MATEMÁTICA FINANCEIRADocumento11 páginas03 - MATEMÁTICA FINANCEIRAtiagofabro92Ainda não há avaliações

- Juros Simples: Entendendo o Cálculo de Juros sobre Capital EmprestadoDocumento4 páginasJuros Simples: Entendendo o Cálculo de Juros sobre Capital EmprestadoMikelangela Potkul100% (1)

- Aula - Revis o Av 2023.2Documento20 páginasAula - Revis o Av 2023.2tkcq7gzkdyAinda não há avaliações

- Matemática financeira: juros simples e porcentagemDocumento3 páginasMatemática financeira: juros simples e porcentagemAndréia Regina de LimaAinda não há avaliações

- Novotec - Matemática Financeira - Aula 5Documento9 páginasNovotec - Matemática Financeira - Aula 5Wagner NascimentoAinda não há avaliações

- Exercícios Juros CompostosDocumento6 páginasExercícios Juros CompostosVitor RamosAinda não há avaliações

- Juros Simples vs CompostosDocumento20 páginasJuros Simples vs CompostosVictor MendesAinda não há avaliações

- Exercícios de Matemática FinanceiraDocumento3 páginasExercícios de Matemática FinanceiraVinicius LimaAinda não há avaliações

- Mat Finan 02-1Documento12 páginasMat Finan 02-1idaguaAinda não há avaliações

- Aula 01 - Operação de Juros SimplesDocumento31 páginasAula 01 - Operação de Juros Simplesfabiana jeronimoAinda não há avaliações

- Matemática - 304 - 315 - 17º Quinzena APDocumento3 páginasMatemática - 304 - 315 - 17º Quinzena APAndréia Regina de LimaAinda não há avaliações

- Minicurso de Matemática Financeira: Porcentagem, Juros e Progressão AritméticaDocumento12 páginasMinicurso de Matemática Financeira: Porcentagem, Juros e Progressão AritméticaRafael PimentaAinda não há avaliações

- Finanças Matemática conceitos básicosDocumento18 páginasFinanças Matemática conceitos básicosMarcos Gabriel Soares LimaAinda não há avaliações

- Gabarito prova matemática financeira juros simples compostosDocumento2 páginasGabarito prova matemática financeira juros simples compostosMarco Rodrigues100% (2)

- Exercícios resolvidos de juros simples e compostosDocumento3 páginasExercícios resolvidos de juros simples e compostosAnonymous CZhW58yH0100% (2)

- Juros PDFDocumento9 páginasJuros PDFk4r0_oliveiraAinda não há avaliações

- Juros Simples e CompostosDocumento6 páginasJuros Simples e CompostosLucy Lima SilvaAinda não há avaliações

- Capital e JurosDocumento5 páginasCapital e JurosJhayson CarvalhoAinda não há avaliações

- Regimes de capitalização e juros simplesDocumento7 páginasRegimes de capitalização e juros simplesRaimundo NonatoAinda não há avaliações

- A Importância da Matemática na AdministraçãoDocumento5 páginasA Importância da Matemática na AdministraçãolininhaelviraAinda não há avaliações

- Aula 1 - Conceitos Gerais e Juros SimplesDocumento39 páginasAula 1 - Conceitos Gerais e Juros SimplesLetícia MachadoAinda não há avaliações

- Juros simples e compostos: conceitos e exemplos de cálculoDocumento85 páginasJuros simples e compostos: conceitos e exemplos de cálculoPaulo Cesar Carvalho86% (7)

- Juros simples e compostos: conceitos e exemplos de cálculoDocumento85 páginasJuros simples e compostos: conceitos e exemplos de cálculoLanna OliveiraAinda não há avaliações

- A15 - Juros SimplesDocumento14 páginasA15 - Juros SimplesGabriel Pereira100% (1)

- Juros Composto ResolvidoDocumento6 páginasJuros Composto ResolvidoJúlio fialhoAinda não há avaliações

- VOD-matemática Básica-Os Juros No Dia A Dia-2020Documento6 páginasVOD-matemática Básica-Os Juros No Dia A Dia-2020TRISTÃO BRAinda não há avaliações

- Matemática FinanceiraDocumento8 páginasMatemática FinanceiraArícia SeriqueAinda não há avaliações

- Apostila Matemc3a1tica FinanceiraDocumento46 páginasApostila Matemc3a1tica FinanceiravickkvilaniAinda não há avaliações

- Juros SimplesDocumento8 páginasJuros SimplesWilliam ManhaesAinda não há avaliações

- Questoes - de - Matematica - Financeira - Da - FCC - BB - 1013. - BB - CópiaDocumento21 páginasQuestoes - de - Matematica - Financeira - Da - FCC - BB - 1013. - BB - CópiamaryolaaAinda não há avaliações

- Aula +juros+compostos PDFDocumento27 páginasAula +juros+compostos PDFThiago Henrique SantosAinda não há avaliações

- Exercícios de Matemática FinanceiraDocumento6 páginasExercícios de Matemática FinanceiraPsicopedagoga Rosimary RosaAinda não há avaliações

- Juros SimplesDocumento16 páginasJuros SimplesCarlos Eduardo Aparecido Barbosa SouzaAinda não há avaliações

- 3 - JUROS COMPOSTOSDocumento4 páginas3 - JUROS COMPOSTOSafaveroboraleAinda não há avaliações

- Mat. Financeira - Aula 4 - Juros compostos e Descontos simplesDocumento30 páginasMat. Financeira - Aula 4 - Juros compostos e Descontos simplesLarissa AbrantesAinda não há avaliações

- Sistema CapitalizaçãoDocumento18 páginasSistema CapitalizaçãoThalesS.RochaAinda não há avaliações

- Juros SimplesDocumento21 páginasJuros SimplesBárbara OliveiraAinda não há avaliações

- Matematica Financeira PDFDocumento40 páginasMatematica Financeira PDFGabriel SilvaAinda não há avaliações

- Dominando Suas Dívidas e Elevando seu Score: Um Guia PráticoNo EverandDominando Suas Dívidas e Elevando seu Score: Um Guia PráticoAinda não há avaliações

- Aula 03 - Atos Administrativos 53 PGDocumento53 páginasAula 03 - Atos Administrativos 53 PGjessica PereiraAinda não há avaliações

- Aula 02 - Organização Da Administração Pública 48 PGDocumento48 páginasAula 02 - Organização Da Administração Pública 48 PGjessica PereiraAinda não há avaliações

- PDF Aq 3 Tipos de Processo 1Documento11 páginasPDF Aq 3 Tipos de Processo 1jessica PereiraAinda não há avaliações

- Aula 01 - Introdução Ao Direito Administrativo 34 PGDocumento34 páginasAula 01 - Introdução Ao Direito Administrativo 34 PGjessica PereiraAinda não há avaliações

- Calendário-30dias-Z1cnch 131177 1613411796Documento3 páginasCalendário-30dias-Z1cnch 131177 1613411796jessica PereiraAinda não há avaliações

- AlfaCon Concursos Públicos: Exercícios de Direito PenalDocumento3 páginasAlfaCon Concursos Públicos: Exercícios de Direito Penaljessica PereiraAinda não há avaliações

- Cronograma - Letra de Lei SecaDocumento9 páginasCronograma - Letra de Lei Secajessica PereiraAinda não há avaliações

- Manual Do Usuario Da Policia Civil Da Bahia Delegacia de PoliciaDocumento37 páginasManual Do Usuario Da Policia Civil Da Bahia Delegacia de Policiajessica PereiraAinda não há avaliações

- Prova do Tribunal de Justiça do Estado de SergipeDocumento6 páginasProva do Tribunal de Justiça do Estado de Sergipejessica PereiraAinda não há avaliações

- Edital 2022 05 CCS Requerimento InscricaoDocumento2 páginasEdital 2022 05 CCS Requerimento InscricaoJean Rodrigues ConstancioAinda não há avaliações

- Direito Penal Público Pc-PeDocumento76 páginasDireito Penal Público Pc-Pefilipe oliveiraAinda não há avaliações

- Fretes InternacionaisDocumento12 páginasFretes InternacionaisMarcelo BorthAinda não há avaliações

- Letras: Conceito, Características e IntervenientesDocumento1 páginaLetras: Conceito, Características e IntervenientesMónicaFilipaAinda não há avaliações

- Perguntas de Contabilidade de GestaoDocumento12 páginasPerguntas de Contabilidade de GestaoJéssica SilvaAinda não há avaliações

- Orçamento público: funções e planejamentoDocumento2 páginasOrçamento público: funções e planejamentoRenata PinheiroAinda não há avaliações

- Fundamentos de Sistemas de Informação: Aula 1Documento120 páginasFundamentos de Sistemas de Informação: Aula 1Alessandra IlecioAinda não há avaliações

- XLI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUÇÃO "Contribuições Da Engenharia de Produção para A Gestão de Operações Energéticas Sustentáveis"Documento12 páginasXLI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUÇÃO "Contribuições Da Engenharia de Produção para A Gestão de Operações Energéticas Sustentáveis"karinaacontabeisAinda não há avaliações

- Arquitetura TCP/IP - Lista de ExercíciosDocumento2 páginasArquitetura TCP/IP - Lista de ExercíciosJesué Lucas DiogoAinda não há avaliações

- Ibaco Questionario CompletoDocumento5 páginasIbaco Questionario CompletoJESSICA FERNANDA LAGNIAinda não há avaliações

- Declaração anual de rendimento de empresaDocumento8 páginasDeclaração anual de rendimento de empresaVerônica MitiAinda não há avaliações

- Exercícios - 09 - Avaliação de Empresas (Valuation)Documento20 páginasExercícios - 09 - Avaliação de Empresas (Valuation)Brenda135Ainda não há avaliações

- TCC Final Claudiane C Rezende 14 10 2021Documento37 páginasTCC Final Claudiane C Rezende 14 10 2021Anne RezendAinda não há avaliações

- Catálogo Ferramentas Torno Sandvik 2015Documento1.253 páginasCatálogo Ferramentas Torno Sandvik 2015Transbordo Liberdade DigitalAinda não há avaliações

- Instrumento de Padronização Dos Procedimentos de C - 230620 - 094602Documento98 páginasInstrumento de Padronização Dos Procedimentos de C - 230620 - 094602Peter AugustoAinda não há avaliações

- RESOLUÇÂO CFP #015.2007 - Dispõe Sobre o Credenciamento de Cursos de Residência em PsicologiaDocumento6 páginasRESOLUÇÂO CFP #015.2007 - Dispõe Sobre o Credenciamento de Cursos de Residência em PsicologiaFelipe TonialAinda não há avaliações

- Pos 033 - Uso de PolitrizDocumento8 páginasPos 033 - Uso de PolitrizrenaldotstAinda não há avaliações

- EnergiaSolar TokioDocumento1 páginaEnergiaSolar TokioSCS AssistenteAinda não há avaliações

- Modelo de Avaliação de DesempenhoDocumento89 páginasModelo de Avaliação de DesempenhoCris CamposAinda não há avaliações

- Tributario Magis CadernoDocumento45 páginasTributario Magis Caderno80.winnie.cdAinda não há avaliações

- Guia Atlas ElevadoresDocumento16 páginasGuia Atlas ElevadoresJuliano OliveiraAinda não há avaliações

- A Bíblia de Opções EstratégiasDocumento401 páginasA Bíblia de Opções EstratégiasRicardoTosato75% (4)

- Publicado 95918 2023-05-22Documento323 páginasPublicado 95918 2023-05-22Cinthia Faria CostaAinda não há avaliações

- Direitos autorais e propriedade intelectual da TOTVSDocumento81 páginasDireitos autorais e propriedade intelectual da TOTVSDiego100% (1)

- Eletro Nelka Bazar E Ferragens Ltda: NF-e #000.031.681 Série: 1 DanfeDocumento2 páginasEletro Nelka Bazar E Ferragens Ltda: NF-e #000.031.681 Série: 1 DanfeGabriele Belarmino da SilvaAinda não há avaliações

- Agropecuária - TecnicoDocumento6 páginasAgropecuária - TecnicoLaura AndradeAinda não há avaliações

- Pesquisa - Inova Educacao - Leitura Critica Sobre A Proposta de Reforma Educacional Dirigida À Juventude PaulistaDocumento52 páginasPesquisa - Inova Educacao - Leitura Critica Sobre A Proposta de Reforma Educacional Dirigida À Juventude PaulistaEnnzo Moura Silverio RibeiroAinda não há avaliações

- Formulário Requerimento de Benefícios, Direitos e Vantagens - RDVDocumento2 páginasFormulário Requerimento de Benefícios, Direitos e Vantagens - RDVTextos Filmicos Textos Escritos UNEB0% (1)

- Interação Humano ComputadorDocumento34 páginasInteração Humano Computadordjale2006Ainda não há avaliações

- Matriz Ai Orcamento ControleDocumento10 páginasMatriz Ai Orcamento ControleLAISAinda não há avaliações

- A história da Quinta do CasteloDocumento38 páginasA história da Quinta do CasteloGil FerreiraAinda não há avaliações

- XP InvestimentosDocumento1 páginaXP InvestimentosThalles RibeiroAinda não há avaliações